Bất kỳ chỉ số Buffett nào cũng đều tăng vọt lên mức 224%, lập đỉnh mới, với giá trị thị trường cổ phiếu vượt gấp đôi GDP. Trong quá khứ, tỷ lệ này đã đạt đỉnh trước các bong bóng internet năm 2000 và cuộc khủng hoảng năm 2008 rồi đều giảm mạnh sau đó. Kinh tế thực tế đã chậm lại, thị trường lao động yếu đi. Lịch sử cho thấy, các điều chỉnh thường diễn ra qua giảm giá tài sản chứ không phải qua mở rộng kinh tế để tiêu hóa các định giá cao.

Cảnh báo bong bóng của Chỉ số Suy thoái Buffett

(Nguồn: Barchart)

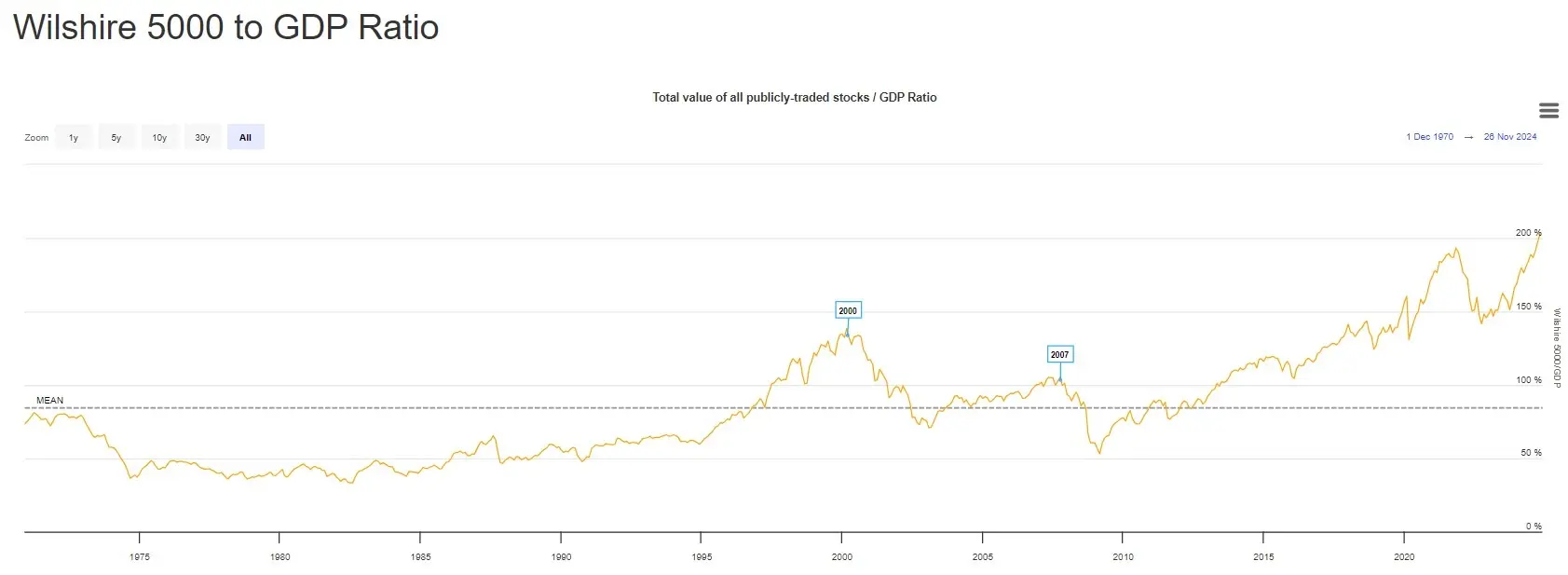

Chỉ số Suy thoái Buffett đã tăng vọt lên khoảng 224%, lập đỉnh lịch sử. Điều này có nghĩa là tổng giá trị thị trường chứng khoán Mỹ hiện đã vượt gấp đôi quy mô nền kinh tế Mỹ. Sự lệch lạc cực đoan này thường dẫn trước các giai đoạn áp lực thị trường tăng rõ rệt trong lịch sử. Đáng chú ý, trong phần lớn thời gian của thập niên 1970 và 1980, tỷ lệ này luôn thấp hơn trung bình lịch sử, cho đến cuối thập niên 1990, khi cơn sốt công nghệ làm tỷ lệ này tăng nhanh.

Tỷ lệ này đạt đỉnh vào khoảng năm 2000, đúng trước khi “bong bóng internet” vỡ, rồi giảm mạnh theo đợt điều chỉnh của thị trường. Một đợt tăng tương tự nhưng thấp hơn đã xảy ra vào năm 2007, trước cuộc khủng hoảng tài chính toàn cầu, rồi cũng giảm rõ rệt sau đó. Hai bài học lịch sử này chứng minh rằng, khi chỉ số Buffett đạt mức cực đoan cao, thị trường sụp đổ thường gần kề.

Vào năm 2000, chỉ số Buffett khoảng 180%, trong khi Nasdaq sau đó giảm hơn 75% trong vòng hai năm. Trước cuộc khủng hoảng tài chính 2008, chỉ số này khoảng 140%, rồi S&P 500 giảm một nửa trong vòng một năm. Mức 224% hiện tại vượt xa hai bong bóng này, dự báo khả năng sụp đổ sẽ còn dữ dội hơn.

Kể từ năm 2010, chỉ số này liên tục tăng cao, phản ánh chính sách tiền tệ cực kỳ nới lỏng, mở rộng định giá doanh nghiệp và sự ưa chuộng mạnh mẽ của nhà đầu tư đối với tài sản rủi ro. Tuy nhiên, đợt tăng gần đây còn đặc biệt dữ dội về độ dốc và quy mô. Tỷ lệ này đã vượt xa các đỉnh cao trước đó, bao gồm cả các đỉnh của chu kỳ giảm giá năm 2000 và 2008, cho thấy định giá đã bước vào “vùng chưa biết” chưa từng có.

Ba cảnh báo lịch sử của Chỉ số Suy thoái Buffett

Bong bóng internet 2000: Chỉ số đạt 180%, Nasdaq sau đó giảm 75% trong hai năm

Khủng hoảng tài chính 2008: Chỉ số đạt 140%, S&P 500 giảm một nửa trong một năm

Năm 2026 hiện tại: Chỉ số đạt 224%, vượt xa hai bong bóng trước, dự báo rủi ro lớn hơn

Chính Buffett đã từng trình bày chi tiết về logic của chỉ số này trong bài viết trên tạp chí Fortune năm 2001. Ông nhấn mạnh rằng lợi nhuận dài hạn của thị trường chứng khoán không thể liên tục vượt quá tăng trưởng kinh tế, vì lợi nhuận doanh nghiệp cuối cùng đến từ GDP. Khi giá trị thị trường vượt xa GDP, điều đó phản ánh kỳ vọng lợi nhuận tương lai quá lạc quan. Những kỳ vọng phi thực tế này, khi bị thực tế chứng minh sai, sẽ khiến bong bóng định giá nhanh chóng vỡ tan.

Kết hợp giữa chậm lại của kinh tế thực và bong bóng định giá là tổ hợp chết người

Điều khiến tín hiệu hiện tại đặc biệt đáng lo ngại là, tỷ lệ liên quan tăng vọt trong bối cảnh các lĩnh vực của kinh tế thực đã xuất hiện dấu hiệu chậm lại. Khi giá trị thị trường mở rộng nhanh hơn GDP trong thời gian dài, thường là do kỳ vọng về giá cổ phiếu quá lạc quan. Theo kinh nghiệm lịch sử, các điều chỉnh về “quay về thực tế kinh tế” này thường diễn ra qua giảm giá tài sản chứ không phải qua mở rộng kinh tế nhanh để tiêu hóa các định giá cao.

Cảnh báo này xuất hiện đúng lúc nhiều nhà kinh tế đang nhấn mạnh rủi ro suy thoái đang gia tăng. Một số nhà phân tích (bao gồm Henrik Zeberg) chỉ ra rằng, độ mong manh của thị trường trước một đợt điều chỉnh kéo dài đang tăng lên, dựa trên các chỉ số như xu hướng yếu đi của thị trường lao động, và các lĩnh vực kinh tế có động lực giảm. Tỷ lệ thất nghiệp của Mỹ dù vẫn thấp, nhưng đã tăng từ mức thấp lịch sử. Số người nộp đơn xin trợ cấp thất nghiệp lần đầu đang tăng, số vị trí tuyển dụng giảm, tất cả đều là tín hiệu làm dịu thị trường lao động.

Dữ liệu PMI của ngành sản xuất cũng cho thấy sự yếu đi. Chỉ số ISM ngành sản xuất đã liên tục dưới mức 50 trong nhiều tháng, cho thấy ngành này đang co lại. Chỉ số niềm tin người tiêu dùng có dao động nhưng xu hướng chung là đi xuống. Tốc độ bán lẻ chậm lại, thị trường bất động sản bị đình trệ do lãi suất cao. Những dữ liệu vi mô này xung đột rõ rệt với đà tăng liên tục của thị trường chứng khoán, xác nhận mối liên hệ lệch lạc mà chỉ số Buffett tiết lộ.

Nguy hiểm hơn, định giá cao hiện tại dựa trên kỳ vọng lãi suất thấp. Giá thị trường phản ánh kỳ vọng Cục Dự trữ Liên bang sẽ giảm lãi suất vào năm 2026, nhưng nếu lạm phát tăng trở lại hoặc nền kinh tế có sức đề kháng vượt mong đợi, Fed có thể duy trì lãi suất cao lâu hơn. Kỳ vọng này sẽ thất vọng, gây thiệt hại kép cho định giá: lợi nhuận chậm lại + lãi suất chiết khấu tăng, khiến giá cổ phiếu có thể giảm mạnh.

Thêm vào đó, cơn sốt đầu tư AI là yếu tố thúc đẩy bong bóng định giá hiện tại. Các tập đoàn công nghệ chi tiêu khổng lồ cho AI đã đẩy giá cổ phiếu lên cao, nhưng lợi nhuận từ các khoản đầu tư này vẫn chưa rõ ràng. Nếu tiến trình thương mại hóa AI không đạt kỳ vọng, thị trường có thể điều chỉnh lại định giá của các công ty này, gây ra đợt sụt giảm lớn của cổ phiếu công nghệ và ảnh hưởng đến toàn bộ thị trường.

Ba chiến lược ứng phó chính cho nhà đầu tư năm 2026

Đối mặt với mức đỉnh mới của Chỉ số Suy thoái Buffett, nhà đầu tư nên làm gì? Thứ nhất, giảm tỷ lệ cổ phiếu, tăng tiền mặt và trái phiếu. Khi định giá thị trường ở mức cực cao, “giá trị quyền chọn” của tiền mặt tăng rõ rệt — nó cho phép bạn mua vào với giá thấp sau khi thị trường sụp đổ. Chính Buffett thường giữ lượng lớn tiền mặt chờ thời điểm phù hợp khi thị trường bị định giá quá cao.

Thứ hai, chuyển sang các tài sản phòng thủ. Nếu thị trường thực sự điều chỉnh, các ngành như tiêu dùng thiết yếu, tiện ích, y tế thường giảm ít hơn so với các ngành chu kỳ như công nghệ và tài chính. Ngoài ra, vàng, Bitcoin và các tài sản thay thế khác có thể phòng hộ trong các đợt sụp đổ của thị trường. Sau khủng hoảng 2008, vàng tăng từ 800 USD lên 1.900 USD, Bitcoin trong vài năm sau cũng trở thành lựa chọn trú ẩn quan trọng.

Thứ ba, giữ vị thế nhưng nâng cao tiêu chuẩn chất lượng. Trong môi trường định giá cao, cần tránh các cổ phiếu tăng trưởng mang tính đầu cơ, lợi nhuận không chắc chắn, chuyển sang các cổ phiếu giá trị có dòng tiền ổn định, tỷ lệ cổ tức cao, bảng cân đối lành mạnh. Những công ty này ít bị ảnh hưởng khi thị trường giảm, và phần thu nhập từ cổ tức có thể bù đắp phần nào thiệt hại vốn.