Tác giả: Mesh

Biên tập: Deep潮TechFlow

Thành thật mà nói, sự phát triển của token hóa RWA cấp tổ chức trong sáu tháng qua đáng để chú ý sâu sắc. Quy mô thị trường đang gần 200 tỷ USD. Đây không phải là phóng đại, mà thực sự là vốn tổ chức đang triển khai trên chuỗi.

Tôi đã theo dõi lĩnh vực này một thời gian rồi, tốc độ phát triển gần đây thật đáng kinh ngạc. Từ trái phiếu chính phủ, tín dụng tư nhân đến cổ phiếu token hóa, các tài sản này đang chuyển dịch nhanh hơn dự kiến của thị trường sang hạ tầng chuỗi khối.

Hiện có năm giao thức trở thành nền tảng của lĩnh vực này: RaylsLabs, OndoFinance, Centrifuge, CantonNetwork và Polymesh. Chúng không cạnh tranh trực tiếp cùng một nhóm khách hàng, mà hướng đến các nhu cầu khác nhau của tổ chức: ngân hàng cần quyền riêng tư, công ty quản lý tài sản theo đuổi hiệu quả, các công ty phố Wall yêu cầu hạ tầng tuân thủ.

Đây không phải là vấn đề ai “thắng” mà là về việc các tổ chức chọn loại hạ tầng nào, và cách các tài sản truyền thống có thể chuyển dịch hàng chục nghìn tỷ USD qua các công cụ này.

Thị trường bị bỏ quên đang tiến gần mốc 200 tỷ USD

Ba năm trước, RWA token hóa gần như chưa phải là một phân khúc. Và ngày nay, các tài sản như trái phiếu chính phủ, tín dụng tư nhân và cổ phiếu công khai đã gần chạm mốc 200 tỷ USD trên chuỗi. So với khoảng 6-8 tỷ USD vào đầu năm 2024, mức tăng này rõ ràng đáng kể.

Thành thật mà nói, hiệu suất của các phân khúc nhỏ còn thú vị hơn tổng quy mô.

Dựa theo bản chụp nhanh thị trường đầu tháng 1 năm 2026 từ rwa.xyz:

- Trái phiếu chính phủ và quỹ thị trường tiền tệ: khoảng 8-9 tỷ USD, chiếm 45%-50% thị trường

- Tín dụng tư nhân: 2-6 tỷ USD (quy mô nhỏ hơn nhưng tăng nhanh nhất, chiếm 20%-30%)

- Cổ phiếu công khai: trên 400 triệu USD (tăng nhanh, chủ yếu do OndoFinance thúc đẩy)

Ba yếu tố thúc đẩy chính đẩy nhanh việc áp dụng RWA:

- Hấp dẫn của lợi nhuận chênh lệch: các sản phẩm trái phiếu chính phủ token hóa mang lại lợi nhuận 4%-6%, hỗ trợ truy cập 24/7, trong khi thị trường truyền thống có chu kỳ thanh toán T+2. Công cụ tín dụng tư nhân mang lại lợi nhuận 8%-12%. Đối với các nhà quản lý tài chính tổ chức quản lý hàng chục tỷ USD vốn nhàn rỗi, tính toán này rất rõ ràng.

- Khung pháp lý dần hoàn thiện: EU đã ban hành MiCA (Chính sách quản lý thị trường tài sản mã hóa) bắt buộc tại 27 quốc gia. SEC đang thúc đẩy khung chứng khoán trên chuỗi cho các dự án mã hóa (ProjectCrypto). Đồng thời, các No-Action Letters (Thư không hành động) giúp các nhà cung cấp hạ tầng như DTCC token hóa tài sản.

- Hạ tầng lưu ký và oracle trưởng thành: Chronicle Labs đã xử lý hơn 20 tỷ USD tổng giá trị bị khóa, Halborn đã hoàn thành kiểm toán bảo mật cho các giao thức RWA chính. Các hạ tầng này đã đủ trưởng thành để đáp ứng tiêu chuẩn trách nhiệm ủy thác.

Tuy nhiên, ngành vẫn đối mặt với nhiều thách thức lớn. Chi phí giao dịch xuyên chuỗi ước tính hàng năm lên tới 1.3 tỷ USD. Do chi phí dòng vốn cao hơn lợi nhuận chênh lệch, chênh lệch giá giao dịch của cùng một tài sản trên các blockchain khác nhau đạt 1%-3%. Mâu thuẫn giữa yêu cầu quyền riêng tư và yêu cầu minh bạch của quy định vẫn chưa được giải quyết.

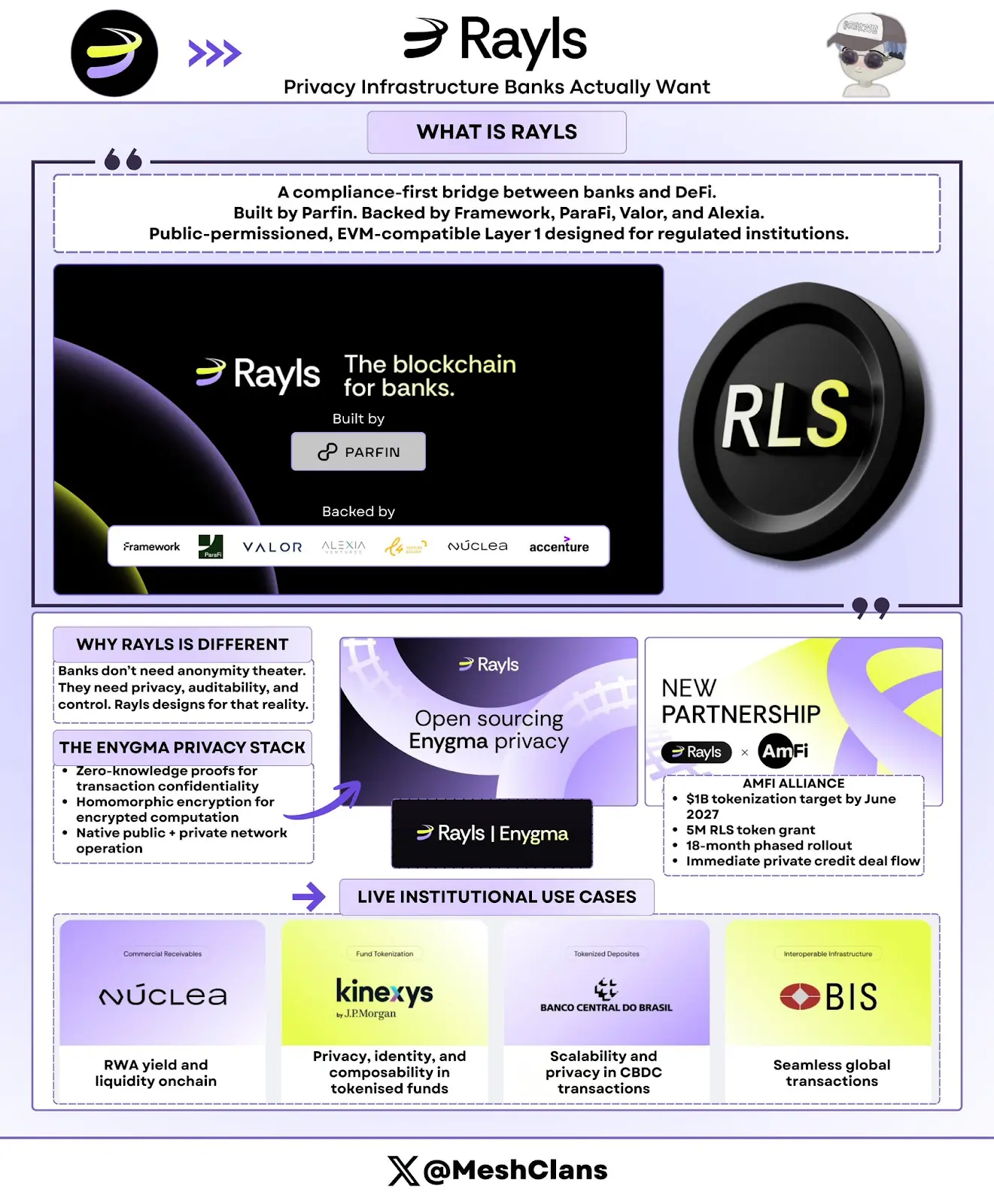

RaylsLabs: Hạ tầng quyền riêng tư thực sự ngân hàng cần

@RaylsLabs tự định vị là cầu nối tuân thủ ưu tiên kết nối ngân hàng và tài chính phi tập trung (DeFi). Được phát triển bởi công ty fintech Brazil Parfin, và nhận sự hỗ trợ từ FrameworkVentures, ParaFiCapital, ValorCapital và AlexiaVentures, kiến trúc của họ là chuỗi khối công cộng có phép, tương thích EVM, dành riêng cho các cơ quan quản lý.

Tôi đã theo dõi quá trình phát triển hệ sinh thái Enygma của họ một thời gian rồi. Điều quan trọng không phải là các thông số kỹ thuật, mà là phương pháp luận của họ. Rayls đang giải quyết đúng vấn đề mà ngân hàng thực sự cần, chứ không phải theo đuổi những tưởng tượng của cộng đồng DeFi về nhu cầu ngân hàng.

Chức năng cốt lõi của hệ sinh thái Enygma: 1. Chứng minh không kiến thức (Zero-knowledge proof): đảm bảo bí mật giao dịch; 2. Mật mã đồng dạng (Homomorphic encryption): hỗ trợ tính toán trên dữ liệu mã hóa; 3. Các thao tác nguyên bản xuyên chuỗi và mạng riêng của tổ chức; 4. Thanh toán bí mật: hỗ trợ trao đổi nguyên tử và “thanh toán giao hàng” tích hợp; 5. Tuân thủ có thể lập trình: có thể chọn tiết lộ dữ liệu cho kiểm toán viên chỉ định

Các ví dụ ứng dụng thực tế: 1. Ngân hàng trung ương Brazil: thử nghiệm thanh toán xuyên biên giới CBDC; 2. Núclea: token hóa khoản phải thu có kiểm soát; 3. Nhiều khách hàng nút chưa công khai: quy trình giao hàng thanh toán tư nhân

Tiến trình mới nhất

Ngày 8/1/2026, Rayls công bố hoàn thành kiểm toán an ninh do Halborn thực hiện. Điều này cung cấp chứng nhận an toàn cấp tổ chức cho hạ tầng RWA của họ, đặc biệt quan trọng đối với các ngân hàng đang xem xét triển khai sản xuất.

Ngoài ra, Liên minh AmFi dự kiến đến tháng 6/2027 sẽ đạt mục tiêu token hóa 1 tỷ USD tài sản trên Rayls, cùng với phần thưởng 5 triệu RLS token. AmFi là nền tảng token hóa tín dụng tư nhân lớn nhất Brazil, mang lại luồng giao dịch tức thì cho Rayls, đồng thời đặt ra các mốc quan trọng trong 18 tháng tới. Đây là một trong những cam kết tổ chức lớn nhất trong hệ sinh thái blockchain hiện nay.

Mục tiêu thị trường và thách thức

Khách hàng mục tiêu của Rayls là các ngân hàng, ngân hàng trung ương và công ty quản lý tài sản cần quyền riêng tư cấp tổ chức. Mô hình có phép của họ hạn chế tư cách tham gia của các nhà xác thực, chỉ cho phép các tổ chức tài chính có giấy phép tham gia, đồng thời đảm bảo tính bí mật của dữ liệu giao dịch.

Tuy nhiên, thách thức của Rayls nằm ở việc chứng minh sức hút của thị trường. Trong bối cảnh thiếu dữ liệu TVL công khai hoặc các khách hàng đã công bố triển khai ngoài các thử nghiệm, mục tiêu 10 tỷ USD của AmFi vào giữa 2027 trở thành thử thách then chốt.

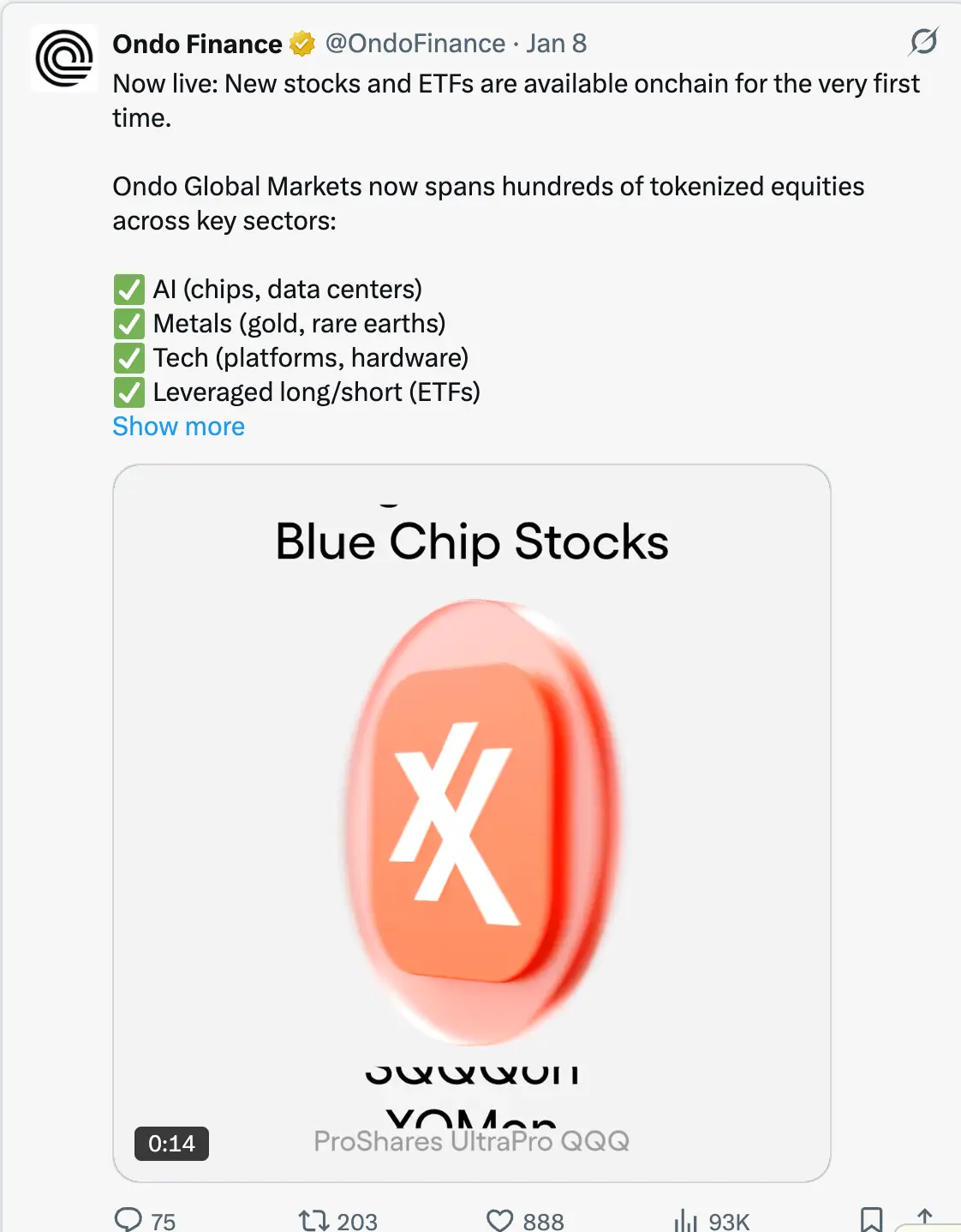

OndoFinance: Cuộc đua tốc độ mở rộng xuyên chuỗi

Ondo đã đạt tốc độ mở rộng nhanh nhất trong lĩnh vực token hóa RWA, từ ban đầu tập trung vào trái phiếu chính phủ, nay đã trở thành nền tảng lớn nhất về cổ phiếu công khai token hóa.

Dữ liệu mới nhất tính đến tháng 1/2026:

- TVL: 1.93 tỷ USD

- Cổ phiếu token hóa: hơn 400 triệu USD, chiếm 53% thị trường

- Giữ vị trí USDY trên chuỗi Solana: khoảng 176 triệu USD

Tôi đã tự thử nghiệm sản phẩm USDY trên Solana, trải nghiệm mượt mà vô cùng: kết hợp trái phiếu chính phủ cấp tổ chức với sự tiện lợi của DeFi, đó mới là điểm mấu chốt.

Thông tin mới nhất

Ngày 8/1/2026, Ondo lần đầu ra mắt 98 loại tài sản token hóa mới, bao gồm cổ phiếu và ETF trong các lĩnh vực AI, xe điện (EV) và đầu tư chủ đề. Đây không phải là thử nghiệm nhỏ, mà là bước tiến nhanh.

Ondo dự kiến trong quý 1/2026 sẽ ra mắt cổ phiếu và ETF Mỹ token hóa trên Solana, là bước thử nghiệm mạnh mẽ để tiến vào hạ tầng thân thiện với người dùng bán lẻ. Theo lộ trình sản phẩm, với đà mở rộng, mục tiêu là ra mắt hơn 1,000 loại tài sản token hóa.

Các lĩnh vực trọng tâm của ngành:

- AI: Nvidia, REIT trung tâm dữ liệu

- Xe điện: Tesla, nhà sản xuất pin lithium

- Đầu tư chủ đề: các lĩnh vực đặc thù hạn chế bởi mức đầu tư tối thiểu

Chiến lược triển khai đa chuỗi:

- Ethereum: thanh khoản DeFi và tính hợp pháp tổ chức

- BNBChain: tiếp cận người dùng sàn giao dịch

- Solana: hỗ trợ lượng lớn người tiêu dùng, tốc độ xác nhận giao dịch dưới giây

Thành thật mà nói, trong khi giá token của Ondo giảm, TVL vẫn đạt 1.93 tỷ USD, đó mới là tín hiệu quan trọng nhất: sự tăng trưởng của giao thức ưu tiên cho tăng trưởng hơn là đầu cơ. Đà tăng này chủ yếu đến từ nhu cầu của các tổ chức về lợi nhuận từ stablecoin nhàn rỗi trong trái phiếu chính phủ và các giao thức DeFi. Sự tăng trưởng TVL trong giai đoạn hợp nhất thị trường quý 4/2025 cho thấy nhu cầu thực sự, chứ không chỉ là theo đuổi cơn sốt thị trường.

Thông qua xây dựng quan hệ lưu ký với các nhà môi giới-đại lý, hoàn thành kiểm toán an ninh Halborn, và ra mắt sản phẩm trên ba blockchain chính trong vòng sáu tháng, Ondo đã chiếm lợi thế dẫn đầu, các đối thủ khó bắt kịp. Ví dụ, quy mô tài sản token hóa của đối thủ Backed Finance chỉ khoảng 162 triệu USD.

Tuy nhiên, Ondo vẫn đối mặt với một số thách thức:

- Biến động giá ngoài giờ: Dù token có thể chuyển nhượng bất cứ lúc nào, nhưng giá vẫn phải tham khảo theo giờ giao dịch của sàn, có thể gây chênh lệch lợi nhuận arbitrage trong phiên Mỹ đêm.

- Hạn chế về tuân thủ: Luật chứng khoán yêu cầu KYC và xác minh danh tính nghiêm ngặt, hạn chế câu chuyện “không phép”.

image

Centrifuge: Quản lý tài sản thực sự triển khai hàng chục tỷ USD thế nào

Centrifuge đã trở thành tiêu chuẩn hạ tầng token hóa tín dụng tư nhân cấp tổ chức. Tính đến tháng 12/2025, TVL của giao thức đã tăng vọt lên 1.3-1.45 tỷ USD, nhờ vào các khoản đầu tư thực tế của các tổ chức.

Các ví dụ chính về triển khai tổ chức

- Hợp tác với Janus Henderson (quản lý hơn 3730 tỷ USD tài sản toàn cầu)

- Quỹ Anemoy AAACLO: chứng khoán cho vay có bảo đảm AAA hoàn toàn trên chuỗi (CLO)

- Sử dụng cùng nhóm quản lý danh mục của ETF AAACLO 2.14 tỷ USD của họ

- Tháng 7/2025 công bố mở rộng, mục tiêu thêm 250 triệu USD đầu tư trên Avalanche

- Phân bổ vốn của Grove (giao thức tín dụng tổ chức trong hệ sinh thái Sky)

- Chiến lược phân bổ vốn cam kết đạt 1 tỷ USD

- Vốn khởi điểm 50 triệu USD

- Đội ngũ sáng lập đến từ Deloitte, Citi, BlockTowerCapital, HildeneCapitalManagement

- Hợp tác với ChronicleLabs về oracle (công bố ngày 8/1/2026)

- Khung chứng minh tài sản: cung cấp dữ liệu vị thế đã được mã hóa xác thực

- Hỗ trợ tính toán NAV minh bạch, xác minh lưu ký, báo cáo tuân thủ

- Cung cấp bảng điều khiển cho limited partners và kiểm toán viên

Tôi luôn theo dõi các vấn đề oracle trong blockchain, và phương pháp của ChronicleLabs là giải pháp đầu tiên đáp ứng nhu cầu của các tổ chức: cung cấp dữ liệu có thể xác thực, mà không làm giảm hiệu quả trên chuỗi. Trong thông báo ngày 8/1, còn kèm theo video trình diễn, cho thấy giải pháp này đã đi vào thực tế, chứ không chỉ là lời hứa trong tương lai.

Cơ chế hoạt động độc đáo của Centrifuge:

Khác với các đối thủ chỉ đóng gói các sản phẩm ngoài chuỗi, Centrifuge trực tiếp token hóa chiến lược tín dụng trong giai đoạn phát hành. Quy trình như sau:

- Người phát hành thiết kế và quản lý quỹ qua một luồng công việc minh bạch duy nhất;

- Nhà đầu tư tổ chức phân bổ stablecoin để đầu tư;

- Sau phê duyệt tín dụng, vốn chảy tới người vay;

- Thanh toán gốc lãi được phân phối theo tỷ lệ qua hợp đồng thông minh;

- Tài sản AAA có lợi suất danh nghĩa (APY) từ 3.3%-4.6%, hoàn toàn minh bạch.

Mạng lưới hỗ trợ kiến trúc V3 đa chuỗi: Ethereum; Base, Arbitrum, Celo, Avalanche

Điều cốt lõi là, các quản lý tài sản cần chứng minh rằng tín dụng trên chuỗi có thể hỗ trợ hàng chục tỷ USD triển khai, và Centrifuge đã làm được điều đó. Chỉ riêng hợp tác với Janus Henderson đã cung cấp hàng chục tỷ USD dung lượng.

Ngoài ra, vị thế dẫn đầu của Centrifuge trong việc thiết lập tiêu chuẩn ngành (như đồng sáng lập Liên minh Tài sản Token hóa và Hội nghị Tài sản Thực tế) càng củng cố vị trí như một hạ tầng chứ không chỉ là một sản phẩm đơn lẻ.

Dù TVL 1.45 tỷ USD chứng tỏ nhu cầu đầu tư của tổ chức, nhưng lợi suất mục tiêu 3.8% so với các cơ hội rủi ro cao hơn, lợi nhuận cao hơn trong lịch sử DeFi, có vẻ còn kém hấp dẫn. Cách thu hút các nhà cung cấp thanh khoản DeFi nguyên sinh vượt ra ngoài Sky ecosystem là thách thức tiếp theo của Centrifuge.

image

CantonNetwork: Hạ tầng chuỗi khối của phố Wall

Canton là phản ứng của tài chính tổ chức đối với ý tưởng phi tập trung không phép của DeFi: một mạng công cộng bảo vệ quyền riêng tư, do các công ty hàng đầu phố Wall hỗ trợ.

Các tổ chức tham gia: DTCC (Công ty Ủy thác và Thanh toán), BlackRock, Goldman Sachs, Citadel Securities.

Canton hướng tới mục tiêu xử lý khối lượng thanh toán hàng năm 370 nghìn tỷ USD của DTCC vào năm 2024. Đúng vậy, con số này không nhầm.

@E10# Hợp tác với DTCC (tháng 12/2025)

Quan hệ hợp tác với DTCC rất quan trọng. Đây không chỉ là một dự án thử nghiệm, mà là cam kết xây dựng hạ tầng thanh toán chứng khoán Mỹ cốt lõi. Nhờ được SEC cấp phép No-Action Letter, hợp tác này cho phép một phần trái phiếu chính phủ Mỹ do DTCC lưu ký có thể token hóa bản địa trên Canton, dự kiến ra mắt MVP (sản phẩm khả thi tối thiểu) có kiểm soát trong nửa đầu năm 2026.

Chi tiết chính:

- DTCC cùng Euroclear là đồng chủ tịch của Quỹ Canton;

- Không chỉ là thành viên, mà còn là người dẫn dắt quản trị;

- Ban đầu tập trung vào trái phiếu chính phủ (ít rủi ro tín dụng, thanh khoản cao, rõ ràng về quy định);

- Sau giai đoạn MVP, có thể mở rộng sang trái phiếu doanh nghiệp, cổ phiếu và sản phẩm cấu trúc.

Ban đầu, tôi còn hoài nghi về chuỗi có phép. Nhưng hợp tác với DTCC đã thay đổi quan điểm của tôi. Không phải vì công nghệ vượt trội, mà vì đây là hạ tầng thực sự các tổ chức tài chính truyền thống sẽ dùng.

Ra mắt nền tảng Temple Digital (ngày 8/1/2026): Giá trị cốt lõi của Canton trong nền tảng giao dịch riêng tư của Temple Digital Group ngày 8/1/2026 đã được làm rõ hơn.

Canton cung cấp sổ lệnh giới hạn trung tâm với tốc độ match dưới giây, kiến trúc phi lưu ký. Hiện hỗ trợ giao dịch tiền mã hóa và stablecoin, dự kiến tháng 6/2026 sẽ hỗ trợ cổ phiếu token hóa và hàng hóa lớn.

Đối tác hệ sinh thái: 1. Franklin Templeton quản lý quỹ tiền tệ trị giá 828 triệu USD; 2. JPMorgan Chase thực hiện thanh toán và thanh khoản qua JPMCoin.

Kiến trúc quyền riêng tư của Canton: dựa trên hợp đồng thông minh, sử dụng Daml (ngôn ngữ mô hình tài sản số):

- Hợp đồng quy định rõ các bên tham gia có thể thấy dữ liệu nào;

- Cơ quan quản lý có thể truy cập đầy đủ hồ sơ kiểm toán;

- Đối tác giao dịch có thể xem chi tiết giao dịch;

- Đối thủ cạnh tranh và công chúng không thể xem bất kỳ thông tin giao dịch nào;

- Cập nhật trạng thái theo nguyên tử trong mạng.

Đối với các tổ chức quen dùng Bloomberg Terminal và dark pool để giao dịch bí mật, kiến trúc của Canton vừa cung cấp hiệu quả blockchain, vừa tránh tiết lộ chiến lược giao dịch. Rốt cuộc, phố Wall không bao giờ để lộ hoạt động giao dịch sở hữu trong sổ cái công khai. Hơn nữa, hơn 300 tổ chức tham gia Canton thể hiện sức hút của nó trong giới tổ chức. Tuy nhiên, nhiều khối lượng giao dịch báo cáo hiện nay có thể chỉ là thử nghiệm mô phỏng, chưa phải là lưu lượng thực tế. Giới hạn hiện tại là tốc độ phát triển: MVP dự kiến bàn giao trong quý 2/2026 phản ánh chu kỳ lập kế hoạch nhiều quý. Trong khi đó, các giao thức DeFi thường ra mắt sản phẩm mới trong vài tuần.

###[image]https://img-cdn.gateio.im/webp-social/moments-a2ea09ecfd145105e0bf656a0e737de0.webp(

) Polymesh: Chuỗi khối chứng khoán sinh ra để tuân thủ

Polymesh nổi bật nhờ khả năng tuân thủ ở cấp độ giao thức, chứ không phải do độ phức tạp của hợp đồng thông minh. Là chuỗi khối dành riêng cho chứng khoán có quy định, Polymesh thực hiện xác minh tuân thủ ở tầng đồng thuận, không dựa vào mã tùy chỉnh.

Đặc điểm chính

- Xác thực danh tính ở cấp độ giao thức: qua các nhà xác thực có giấy phép;

- Quy tắc chuyển nhượng tích hợp: các giao dịch không tuân thủ sẽ bị từ chối ngay trong giai đoạn đồng thuận;

- Thanh toán nguyên tử: hoàn tất trong vòng 6 giây.

Tích hợp sản xuất

- Republic (tháng 8/2025): hỗ trợ phát hành chứng khoán tư nhân;

- AlphaPoint: hơn 150 sàn giao dịch tại 35 quốc gia;

- Các lĩnh vực mục tiêu: quỹ có phép, bất động sản, cổ phần doanh nghiệp.

Ưu điểm: không cần kiểm toán hợp đồng thông minh tùy chỉnh; tự động thích ứng quy định; không thể thực hiện chuyển khoản không tuân thủ.

Thách thức và tương lai: Hiện tại, Polymesh hoạt động như một chuỗi riêng biệt, khiến nó bị cô lập khỏi thanh khoản DeFi. Để giải quyết, dự kiến tháng 2/2026 sẽ ra mắt cầu nối với Ethereum. Liệu có thể thực hiện đúng hạn hay không, chúng ta còn chờ xem. Thật lòng, tôi từng đánh giá thấp tiềm năng của kiến trúc “chuỗi có phép” này. Đối với các nhà phát hành token chứng khoán bị phức tạp của ERC-1400, phương pháp của Polymesh thực sự hấp dẫn hơn: tích hợp trực tiếp tính tuân thủ vào giao thức, chứ không dựa vào hợp đồng thông minh.

###[image]https://img-cdn.gateio.im/webp-social/moments-5d764cfae02dd5657c0f01dd4fcb5424.webp(

) Các giao thức này phân chia thị trường như thế nào?

Năm giao thức này không cạnh tranh trực tiếp, vì chúng giải quyết các vấn đề khác nhau:

Giải pháp quyền riêng tư:

- Canton: dựa trên hợp đồng thông minh Daml, tập trung vào quan hệ đối tác giao dịch phố Wall;

- Rayls: dùng zkproof, cung cấp quyền riêng tư toán học cấp ngân hàng;

- Polymesh: xác thực danh tính ở cấp độ giao thức, cung cấp giải pháp tuân thủ toàn diện.

Chiến lược mở rộng:

- Ondo: quản lý 1.93 tỷ USD trên 3 chuỗi, ưu tiên tốc độ thanh khoản hơn độ sâu;

- Centrifuge: tập trung vào thị trường tín dụng tổ chức 1.3-1.45 tỷ USD, ưu tiên độ sâu hơn tốc độ.

Thị trường mục tiêu:

- Ngân hàng/CBDC → Rayls

- Bán lẻ/DeFi → Ondo

- Quản lý tài sản → Centrifuge

- Phố Wall → Canton

- Chứng khoán token → Polymesh

Theo tôi, phân khúc thị trường này còn quan trọng hơn nhiều so với nhận thức phổ biến. Các tổ chức không chọn “chuỗi tốt nhất”, mà chọn hạ tầng phù hợp với yêu cầu tuân thủ, vận hành và cạnh tranh của họ.

Các vấn đề chưa được giải quyết

Chia nhỏ thanh khoản liên chuỗi: Chi phí xuyên chuỗi rất cao, ước tính hàng năm 1.3-1.5 tỷ USD. Do chi phí cầu nối quá lớn, dẫn đến chênh lệch giá của cùng tài sản trên các chuỗi khác nhau từ 1%-3%. Nếu vấn đề này kéo dài đến 2030, chi phí hàng năm dự kiến vượt quá 75 tỷ USD. Đây là một trong những mối lo lớn nhất của tôi. Ngay cả khi bạn xây dựng hạ tầng token hóa tiên tiến nhất, mà thanh khoản bị phân tán trên các chuỗi không tương thích, hiệu quả sẽ không còn.

Mâu thuẫn quyền riêng tư và minh bạch: Các tổ chức cần giữ bí mật giao dịch, trong khi cơ quan quản lý yêu cầu khả năng kiểm toán. Trong các kịch bản nhiều bên tham gia (như phát hành, nhà đầu tư, xếp hạng, cơ quan quản lý, kiểm toán), mỗi bên cần các mức độ hiển thị khác nhau. Hiện chưa có giải pháp hoàn hảo.

Chia rẽ quy định: EU ban hành MiCA (Chính sách thị trường tài sản mã hóa) áp dụng cho 27 quốc gia; Mỹ phải xin No-Action Letter từng trường hợp, mất nhiều tháng; dòng vốn xuyên biên giới gặp khó về pháp lý.

Rủi ro oracle: Tài sản token hóa dựa vào dữ liệu ngoài chuỗi. Nếu nguồn dữ liệu bị tấn công, tài sản trên chuỗi có thể phản ánh sai thực tế. Mặc dù khung chứng minh tài sản của Chronicle cung cấp một phần giải pháp, rủi ro vẫn còn tồn tại.

Con đường đến nghìn tỷ USD: Các yếu tố thúc đẩy chính năm 2026

Các yếu tố cần chú ý trong năm 2026:

Ra mắt Solana của Ondo (quý 1/2026): Thử nghiệm phân phối quy mô bán lẻ có thể tạo ra thanh khoản bền vững hay không; chỉ số thành công: hơn 100.000 người sở hữu, chứng minh nhu cầu thực sự.

MVP của DTCC của Canton (nửa đầu 2026): Xác minh khả năng của blockchain trong thanh toán trái phiếu chính phủ Mỹ; thành công: có thể chuyển hàng nghìn tỷ USD vào hạ tầng chuỗi.

Thông qua dự luật CLARITY của Mỹ: Cung cấp khung pháp lý rõ ràng; giúp các nhà đầu tư tổ chức đang chần chừ có thể triển khai vốn.

Triển khai Grove của Centrifuge: 1 tỷ USD phân bổ sẽ hoàn thành trong năm 2026; thử nghiệm hoạt động vốn thực tế của token tín dụng; nếu thực hiện suôn sẻ không có sự kiện tín dụng, sẽ nâng cao niềm tin của các công ty quản lý tài sản.

Dự báo thị trường

- Đến 2030: quy mô tài sản token hóa đạt 2-4 nghìn tỷ USD;

- Tăng trưởng nhu cầu: từ 197 tỷ USD hiện tại lên 50-100 lần;

- Điều kiện giả định: quy định ổn định, khả năng tương tác xuyên chuỗi sẵn sàng, không có sự kiện thất bại lớn của tổ chức.

Dự báo theo ngành:

- Tín dụng tư nhân: từ 20-60 tỷ USD hiện tại lên 1500-2000 tỷ USD (quy mô nhỏ nhất, tốc độ tăng cao nhất);

- Trái phiếu chính phủ token hóa: nếu quỹ thị trường tiền tệ chuyển sang chuỗi, tiềm năng vượt 5 nghìn tỷ USD;

- Bất động sản: dự kiến đạt 3-4 nghìn tỷ USD (tùy thuộc hệ thống đăng ký bất động sản có áp dụng blockchain hay không).

Mốc nghìn tỷ USD:

- Thời điểm dự kiến: 2027-2028;

- Phân bổ dự kiến: Tín dụng tổ chức 30-40%, trái phiếu chính phủ 30-40%, cổ phiếu token hóa 20-30%, bất động sản/hàng hóa lớn 10-20%.

Điều này đòi hỏi tăng trưởng gấp 5 lần so với hiện tại. Mặc dù mục tiêu khá tham vọng, nhưng dựa trên đà của các tổ chức vào quý 4/2025 và các quy định sắp tới rõ ràng, mục tiêu này không phải là xa vời.

Tại sao 5 giao thức này lại quan trọng?

Dự báo về cấu trúc RWA tổ chức năm 2026 cho thấy xu hướng bất ngờ: không có một người chiến thắng duy nhất, vì không có một thị trường duy nhất.

Thành thật mà nói, đây chính là hướng phát triển của hạ tầng.

Mỗi giao thức giải quyết các vấn đề khác nhau:

- Rayls → quyền riêng tư ngân hàng;

- Ondo → phân phối cổ phiếu token hóa;

- Centrifuge → triển khai tài sản quản lý trong chuỗi;

- Canton → chuyển đổi hạ tầng phố Wall;

- Polymesh → đơn giản hóa tuân thủ chứng khoán.

Từ mức 8.5 tỷ USD đầu năm 2024 đến 197 tỷ USD hiện tại, cho thấy nhu cầu đã vượt xa đầu cơ.

Nhu cầu cốt lõi của các tổ chức:

- Nhà tài chính: lợi nhuận và hiệu quả vận hành;

- Công ty quản lý tài sản: giảm chi phí phân phối, mở rộng cơ sở nhà đầu tư;

- Ngân hàng: hạ tầng tuân thủ phù hợp.

18 tháng tới là giai đoạn then chốt

- Ra mắt Solana của Ondo → thử nghiệm khả năng mở rộng quy mô bán lẻ;

- MVP của DTCC của Canton → thử nghiệm khả năng thanh toán cấp tổ chức;

- Triển khai Grove của Centrifuge → thử nghiệm token hóa tín dụng bằng vốn thực tế;

- Mục tiêu 10 tỷ USD của Rayls trong dự án AmFi → thử nghiệm khả năng áp dụng hạ tầng quyền riêng tư.

Thực thi ưu tiên hơn kiến trúc, kết quả quan trọng hơn kế hoạch. Đây chính là điểm mấu chốt hiện nay.

Tài chính truyền thống đang tiến tới quá trình chuyển dịch dài hạn sang chuỗi. Năm giao thức này cung cấp hạ tầng cần thiết cho vốn tổ chức: lớp quyền riêng tư, khung tuân thủ và hạ tầng thanh toán. Thành công của chúng sẽ quyết định tương lai của token hóa — là cải tiến hiệu quả của cấu trúc hiện tại, hay là hệ thống hoàn toàn mới thay thế trung gian tài chính truyền thống.

Lựa chọn hạ tầng của các tổ chức năm 2026 sẽ định hình ngành trong thập kỷ tới.

Các mốc quan trọng năm 2026

- Quý 1: Ra mắt Solana của Ondo (98+ cổ phiếu lên sàn);

- Nửa đầu: MVP của Canton (token hóa trái phiếu chính phủ dựa trên hạ tầng phố Wall);

- Liên tục: Triển khai Grove 1 tỷ USD của Centrifuge; xây dựng hệ sinh thái của Rayls với dự án AmFi.

Hàng nghìn tỷ USD tài sản sắp ra đời. NFA.