Phân tích trò chơi cơ bản của Perp DEX qua sự kiện Hyperliquid

Tại sao cạnh tranh giữa các Perp DEX về bản chất là cạnh tranh “mô hình rủi ro”?

Hợp đồng vĩnh cửu là sản phẩm có giá trị cao nhất, giao dịch thường xuyên nhất và cũng là sản phẩm có rủi ro hệ thống nổi bật nhất trong hệ sinh thái tài chính on-chain.

Mô hình rủi ro của Perp DEX: Mạch sống của giao thức

Mô hình rủi ro là trung tâm quản lý rủi ro động của giao thức, quyết định khả năng tồn tại của nó trong các tình huống thị trường cực đoan. Nó tương tự như động cơ rủi ro trong tài chính truyền thống, nhưng phức tạp hơn nhiều, vì hệ thống on-chain không thể can thiệp thủ công tức thời.

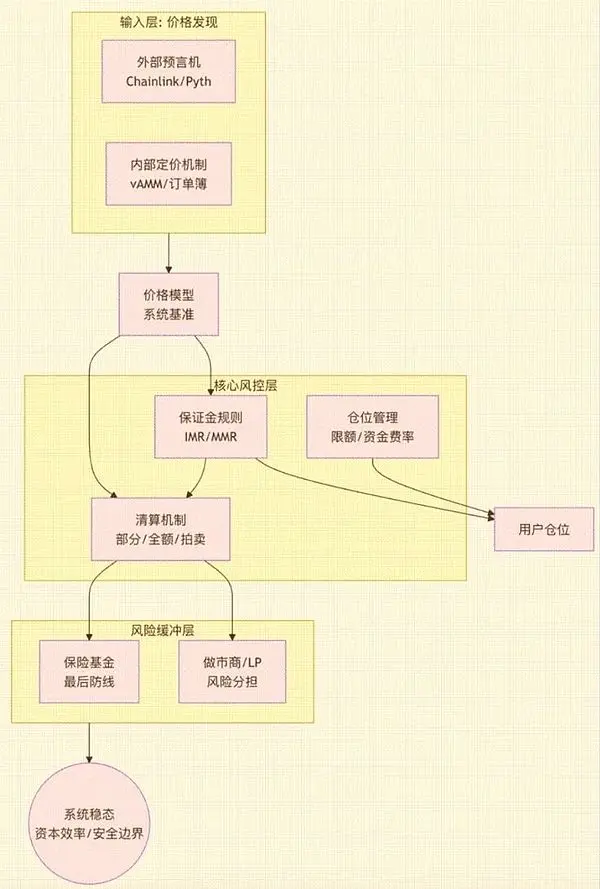

Một mô hình rủi ro Perp DEX trưởng thành là một hệ thống gồm nhiều thành phần cốt lõi, với kiến trúc và mối liên kết như hình dưới:

Hình 1: (Hình này minh họa cách mô hình rủi ro bắt đầu từ đầu vào giá, được xử lý qua lớp quản lý rủi ro cốt lõi, cuối cùng thông qua lớp đệm rủi ro, đầu ra là sự ổn định tổng thể và hiệu quả sử dụng vốn của hệ thống. Nó tiết lộ mối liên hệ nội tại giữa các module như mô hình giá, quy tắc ký quỹ, cơ chế thanh lý, quỹ bảo hiểm…)

Các module này cùng nhau tạo thành “khung xương rủi ro” của giao thức. Bất kỳ điểm yếu nào cũng có thể dẫn đến lỗi cấu trúc trong các biến động lớn:

- LP hoặc nhà tạo lập thị trường chịu thua lỗ không kiểm soát được (phổ biến ở mô hình AMM)

- Giao thức mất khả năng thanh toán, quỹ bảo hiểm cạn kiệt nhanh chóng

- Thanh lý bị trì hoãn, gây ra vỡ nợ dây chuyền và phân phối lỗ xã hội hóa

- Oracle bị thao túng, tạo điều kiện cho các đợt tấn công arbitrage

- Rủi ro tổng hợp trong đa tài sản, đa đòn bẩy mất kiểm soát, dẫn đến xuyên sàn toàn cục

Nói cách khác, mô hình rủi ro quyết định giao thức có thể chịu đựng bao nhiêu vốn, phục vụ loại nhà giao dịch nào, và có thể “sống sót” qua các biến động cực đoan hay không. Do đó, mô hình rủi ro cuối cùng quyết định giới hạn trên của trải nghiệm giao dịch, độ sâu, hiệu quả sử dụng vốn, doanh thu giao thức, giá trị thu hồi của token v.v.

Đây chính là lý do vài năm gần đây, cạnh tranh giữa các Perp DEX chuyển hướng sang kiến trúc quản lý rủi ro tầng sâu, thay vì chỉ là cuộc chiến đào token hay phí giao dịch.

Phân tích các module cốt lõi trong kiến trúc và mô hình rủi ro Perp DEX

Sự phát triển kiến trúc của Perp DEX về bản chất là quá trình “tái phân bổ rủi ro”.

- Giai đoạn 1 (sổ lệnh off-chain): Rủi ro tập trung vào sự ổn định của node khớp lệnh tập trung. Đại diện là dYdX, thiết kế này đảm bảo hiệu quả giao dịch nhưng rủi ro tập trung cao vào tính khả dụng và an toàn của khớp lệnh off-chain.

- Giai đoạn 2 (AMM): Rủi ro chuyển sang hướng mở vị thế của pool thanh khoản. Ví dụ GMX, dưới mô hình AMM, LP chịu rủi ro định hướng mạnh, khiến tổn thất vĩnh viễn, trượt giá trong biến động lớn và MEV trở thành vấn đề không thể tránh khỏi.

- Giai đoạn 3 (sổ lệnh on-chain - CLOB): Rủi ro chuyển thành sự phụ thuộc vào hiệu năng và tính xác định của blockchain nền tảng. Dẫn đầu là Hyperliquid, hiện tại 70–80% volume giao dịch perp đã tập trung vào mô hình sổ lệnh. Môi trường on-chain hiệu suất cao này cũng đòi hỏi hệ thống phụ thuộc chưa từng có vào TPS, sự ổn định của mempool và an toàn khi thực thi hợp đồng.

- Khám phá tiên phong (mô hình lai - Hybrid): Rủi ro nằm ở logic chuyển đổi động giữa sổ lệnh và pool thanh khoản. Ví dụ Drift trên Solana, sử dụng AMM làm cơ chế dự phòng sâu, tự động bổ sung báo giá khi sổ lệnh thiếu thanh khoản, từ đó cân bằng giữa chất lượng thực thi và hiệu quả sử dụng vốn.

Khác biệt về kiến trúc cuối cùng đều thể hiện ở thiết kế của bốn module quản lý rủi ro cốt lõi dưới đây:

2.1. Mô hình giá: Chuẩn mực của hệ thống

Mô hình giá quyết định tính công bằng giao dịch, kích hoạt thanh lý và funding rate, là chuẩn gốc của hệ thống perp. Nó đối mặt với các thách thức như độ trễ oracle, thao túng và MEV. Hệ thống trưởng thành sử dụng tổng hợp đa nguồn, TWAP và giới hạn độ lệch tối đa để tăng sức chống tấn công. Mô hình AMM còn cần cơ chế định giá nội bộ để mô phỏng độ sâu thanh khoản, đây là biến số rủi ro cốt lõi.

2.2. Mô hình thanh lý: Lớp đệm rủi ro then chốt

Cơ chế thanh lý quyết định khả năng chịu đựng biến động giá của hệ thống, là lớp đệm rủi ro quan trọng nhất của giao thức perp. Biên an toàn được xác lập bởi ký quỹ ban đầu, ký quỹ duy trì và vùng đệm thanh lý. Logic thực thi (thanh lý một phần, toàn phần, đấu giá) ảnh hưởng trực tiếp đến trải nghiệm người dùng và hiệu quả hệ thống. Thanh lý cũng đối mặt với các mặt tấn công như tắc nghẽn mạng, thao túng đấu giá…

2.3. Quỹ bảo hiểm: Phòng tuyến cuối cùng

Quỹ bảo hiểm dùng để hấp thụ thua lỗ xuyên sàn, quy mô và quy tắc sử dụng phản ánh trực tiếp khả năng chịu rủi ro của giao thức, là “phòng tuyến cuối cùng” khi thị trường biến động cực đoan. Thiết kế cần cân bằng giữa an toàn và hiệu quả vốn: quá lớn ảnh hưởng lợi nhuận, quá nhỏ dễ kích hoạt giảm vị thế tự động, ảnh hưởng uy tín giao thức.

2.4. Quản lý vị thế: Bộ điều phối rủi ro toàn cục của hệ thống

Quản lý vị thế đảm bảo hệ thống không bị mất kiểm soát do vị thế một chiều quá tập trung. Thông qua giới hạn vị thế, ký quỹ động và funding rate, điều hòa lực lượng long-short trên thị trường. Với đa tài sản và tài sản đuôi dài, còn phải quản lý rủi ro tương quan và thao túng, thách thức lớn hơn.

Phân tích trade-off của mô hình rủi ro trong các case tiêu biểu

Các nền tảng chủ đạo hiện nay đang chuyển dần sang mô hình CLOB hoặc Hybrid lấy CLOB làm trung tâm, nhằm đạt độ chính xác khớp lệnh và hiệu quả vốn tốt hơn. Bảng sau so sánh hệ thống bốn dự án đại diện về đặc điểm mô hình rủi ro và các trade-off cốt lõi:

Bảng 2 (Bảng này so sánh Hyperliquid, Aster, edgeX và Lighter trên sáu khía cạnh: kiến trúc cốt lõi, mô hình giá, cơ chế thanh lý, quỹ bảo hiểm, rủi ro chính và trade-off cốt lõi, thể hiện sự khác biệt về khẩu vị rủi ro và lựa chọn kỹ thuật.)

Điểm nổi bật của các case:

- Hyperliquid: Đạt hiệu quả và độ sâu gần như CEX, nhưng logic khớp lệnh kết hợp thanh toán on-chain và xác thực sổ lệnh, làm tăng độ phức tạp hệ thống và phụ thuộc vào cơ chế quản lý rủi ro, đòi hỏi pool HLP lớn và hệ thống quản lý rủi ro phức tạp, chuyển áp lực rủi ro rất lớn lên LP và bản thân giao thức.

- Aster: Thanh lý dựa trên nguyên tắc “giảm rủi ro theo tầng”, tăng hiệu quả vốn và sự ổn định khi biến động thấp nhờ chiến lược “pool hóa rủi ro”, nhưng đổi lại là đường truyền rủi ro phức tạp hơn, rất nhạy cảm với các tham số.

- edgeX: Ứng dụng ZK-Rollup đảm bảo minh bạch và khả năng xác thực cực cao, giảm phụ thuộc vào quỹ bảo hiểm ngoài, nhưng đổi lại hiệu năng hạn chế bởi khả năng cung cấp dữ liệu và độ trễ cập nhật trạng thái từ L2. Hệ thống dựa vào cơ chế dư thừa, replay có thể xác thực và giám sát mạnh để giảm tác động rủi ro lên sự ổn định tổng thể.

- Lighter: Kiến trúc “sổ lệnh off-chain có thể xác thực” ưu tiên khả năng kiểm toán và độ tin cậy on-chain, nhưng hiệu năng không đạt được giới hạn của khớp lệnh thuần off-chain, phù hợp với người dùng ưu tiên minh bạch, xác thực và rủi ro hệ thống thấp hơn.

Kết luận: Biên an toàn và xu hướng tương lai

Tới năm 2025, biên an toàn của Perp DEX đã chuyển từ “an toàn hợp đồng thông minh” sang “an toàn cấp hệ thống”. Khớp lệnh on-chain, nguồn giá oracle, logic thanh lý, các tham số rủi ro, kiểm soát vị thế pool LP, độ vững chắc của cơ chế tạo lập thị trường, cũng như tính toàn vẹn của thông điệp cross-chain, cùng tạo nên khung an toàn phụ thuộc lẫn nhau.

Ba xu hướng lớn trong tương lai:

-

Quản lý rủi ro bán tự động: Cơ chế on-chain không đủ để chống các cuộc tấn công phức tạp, tương lai sẽ kết hợp giám sát real-time off-chain và điều chỉnh tham số động, hình thành hệ thống “quản trị bán tự động”.

-

Lai ghép tuân thủ: Hình thái “không lưu ký nhưng chịu giám sát” sẽ là chìa khóa thu hút dòng tiền tổ chức. KYC xác thực, pool thanh khoản tuân thủ sẽ trở thành hạ tầng cơ bản mới.

-

Công nghệ mở rộng biên an toàn: Zero-knowledge proof, L2 hiệu suất cao, thiết kế mô-đun… sẽ giúp mô hình rủi ro động, phức tạp có thể vận hành trực tiếp on-chain, nâng năng lực quản lý rủi ro lên tầm hạ tầng tài chính.

Người chiến thắng tương lai sẽ không còn là cuộc đua phí hay độ sâu, mà là cuộc cạnh tranh về an toàn công nghệ, kỹ thuật tài chính và năng lực tích hợp khung tuân thủ.