У травні 2026 року на прогнозній платформі Polymarket запустили низку контрактів, прив’язаних до оцінок приватних AI-компаній, і контракт «Яку оцінку Anthropic досягне до 31 грудня?» швидко став одним із найпопулярніших на платформі. Станом на 20 травня 2026 року загальний обсяг торгів за цим контрактом уже перевищив 180 тис. доларів, причому кошти особливо зосереджені на ставках у діапазонах із завищеними оцінками.

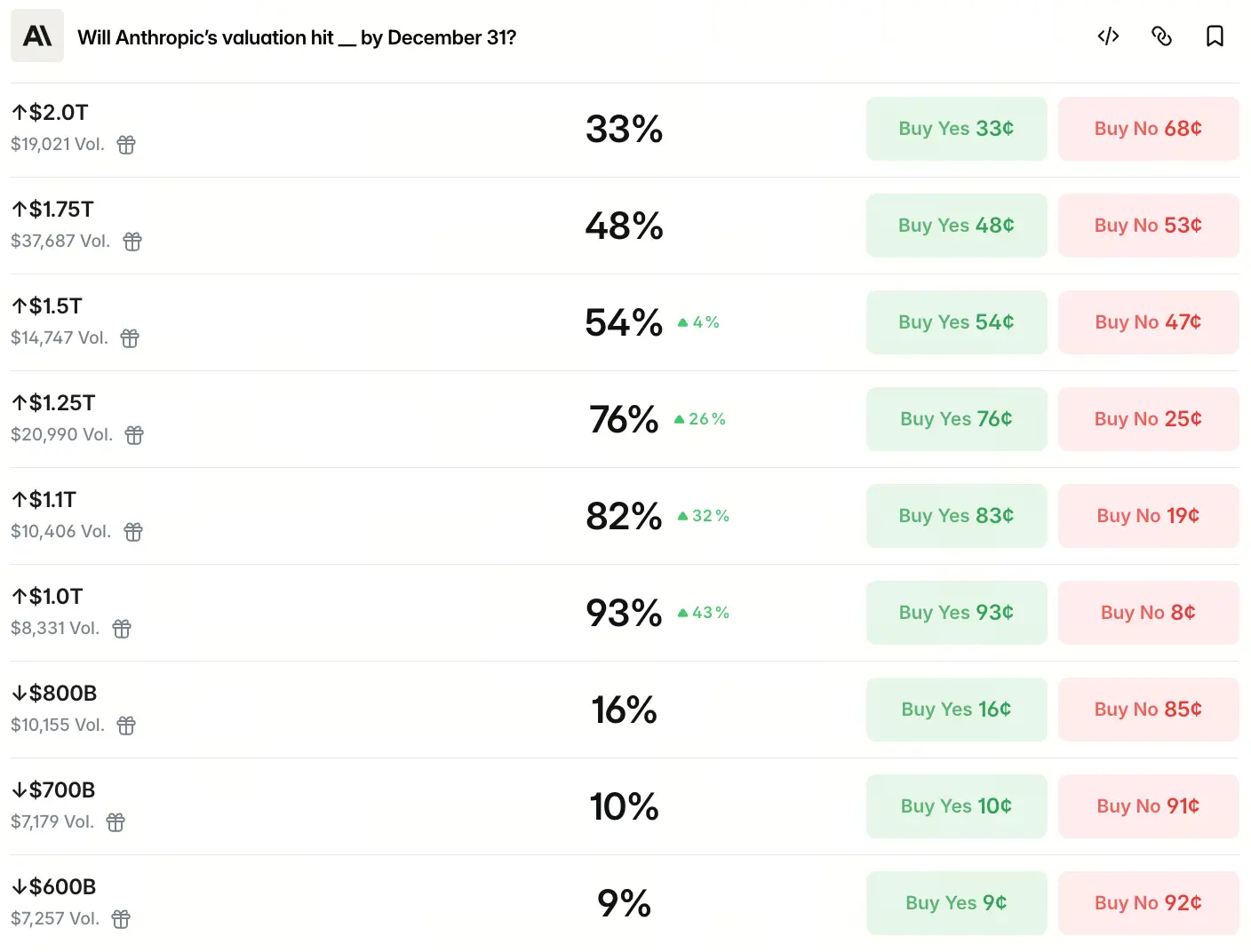

Polymarket ділить діапазон оцінок на кілька «порігів», а ймовірність, на яку ставлять кошти, спадає щаблями зі зростанням цільової оцінки. Дані показують, що ринок вважає ймовірність того, що оцінка Anthropic на кінець року перевищить 1 трильйон, 93%, перевищить 1,1 трильйона — 82%, 1,25 трильйона — 76%, 1,5 трильйона — 54%, 1,75 трильйона — 48%, 2 трильйони — 33%. У діапазонах нижче 1 трильйона: для 800 млрд ймовірність становить лише 16%, для 700 млрд — 10%, для 600 млрд — 9%.

Цей розподіл імовірностей має типовий ефект «високої концентрації довіри на рівні понад трильйон» — основні очікування ринку не про помірне зростання, а про те, що Anthropic до кінця року перетне поріг у 1 трильйон. Тож на чому ґрунтується таке рішення?

Дані Polymarket про ставки розкривають який імовірнісний розподіл

Від 93% ймовірності ставок «понад 1 трильйон» до зниження до 33% на рівні «понад 2 трильйони» — ця крива ймовірностей окреслює межі очікувань ринку щодо верхньої траєкторії оцінки Anthropic. Ключова інформація в тому, що ринок майже не цікавиться діапазонами низької оцінки (нижче 1 трильйона), натомість очікування найбільш сконцентровані в діапазоні 1–1,5 трильйона: імовірності за трьома «порігами» перевищують 50%.

Джерело: Polymarket

Варто звернути увагу, що кошти, які ставлять на завищені оцінки, не зникають повністю зі зростанням цілі. На рівні 2,5 трильйона досі зберігається 16% імовірності, на рівні понад 3 трильйони — 13%, що свідчить: частина трейдерів усе ще вважає ймовірною сценаріальну можливість надекстремально високої оцінки. Така структура розподілу фактично відображає дві моделі сприйняття AI-сектору: в основі — очікування стабільного зростання на рівні трильйонів, а в хвості — більш уявні простори.

Цей розподіл ставок узгоджується з іншими пов’язаними контрактами на Polymarket. За даними з тієї ж платформи, ймовірність того, що оцінка Anthropic у 2026 році перевищить OpenAI, сягає 94%, а ймовірність того, що Anthropic вийде на публічний ринок раніше за OpenAI, — близько 69%. Сукупність даних між контрактами підводить до такого висновку: ринок налаштований не лише дуже оптимістично щодо абсолютної оцінки Anthropic, а й вважає, що вона має перевагу в конкурентному протистоянні.

Як великі раунди фінансування штовхають оцінку вгору

За очікуваннями щодо оцінки стоїть передусім масштаб і швидкість самих раундів фінансування. У лютому 2026 року Anthropic завершила раунд G на 30 мільярдів доларів, а постінвестиційна оцінка становила 380 мільярдів доларів. Лише за три місяці, як повідомляє The New York Times 13 травня, Anthropic веде перемовини з інвесторами щодо нового раунду на 30–50 мільярдів доларів; якщо угоду буде завершено, постінвестиційна оцінка зросте до 950 мільярдів доларів. Це перевищить оцінку OpenAI після її фінансування в березні цього року — 852 мільярда доларів, і зробить Anthropic компанією з найвищою оцінкою серед AI у світі.

Якщо розтягнути часову шкалу, то прискорення зростання оцінки стає ще очевиднішим: у березні 2025 року (раунд E) оцінка — 61,5 мільярда доларів; у вересні 2025 року (раунд F) — 183 мільярди доларів; у лютому 2026 року (раунд G) — 380 мільярдів доларів; і далі в травні стало відомо про 950 мільярдів доларів. За 14 місяців оцінка виросла більш ніж у 15 разів.

Як повідомляє Bloomberg з посиланням на поінформованих осіб, цей раунд може бути завершений щонайраніше наприкінці травня 2026 року, а цільовий обсяг — до 50 мільярдів доларів. Якщо виходити з ARR 44 млрд доларів, це відповідає мультиплікатору price-to-sales приблизно 21–23 рази. У традиційній SaaS-індустрії такий рівень оцінки значно перевищує середній діапазон 8–12 разів, але в умовах, коли річний дохід подвоюється щоквартально, ринкова толерантність до преміального ціноутворення істотно зростає.

Чи зможе зростання доходів підкріпити очікування оцінки в трильйонах

Головною «платформою» для високої оцінки лишається темп зростання доходів. Станом на травень 2026 року річний виторг Anthropic уже перевищив 44 млрд доларів. Це майже в 5 разів більше за приблизно 9 млрд доларів на кінець 2025 року. Упродовж останніх 12 місяців річний виторг додав 35 млрд доларів, що відповідає приблизно 96 млн доларів зростання щодня.

Прискорення зростання доходів має чітко виражений «сходинковий» характер. З грудня 2024 року до вересня 2025 року приріст ARR — близько 4 млрд доларів; з вересня 2025 року до лютого 2026 року — ще приблизно 5 млрд доларів; а справжній прорив стався після лютого 2026 року — лише за 3 місяці ARR стрибнув з 14 млрд доларів до 44 млрд доларів. Така крива зростання означає, що прискорення відбувається не лише в абсолютних цифрах, а й у самому нахилі кривої — зростання не є лінійним поступом.

Ключовим двигуном зростання доходів є програмний інструмент Claude Code. Відтоді як Claude Code було випущено в травні 2025 року, його річний виторг досяг 2,5 млрд доларів. Частка на ринку AI-інструментів для програмування становить до 54%, що суттєво перевершує основних конкурентів. Близько 4% публічних комітів GitHub з відкритим кодом виконуються Claude Code, і ця частка продовжує швидко зростати.

У площині прибутковості маржа валового прибутку від інференсу в Anthropic підвищилася з ранніх приблизно 38% до понад 70%. Це свідчить, що одинична економіка суттєво покращилася: зростання доходу не спирається лише на масштабні субсидії обчислювальної потужності, а й супроводжується оптимізацією структури витрат. Але з іншого боку, Anthropic планує витратити близько 19 млрд доларів у 2026 році на навчання та обчислення для інференсу; витрати на інференс перевищують очікування приблизно на 23%, тому валова маржа стискається до близько 40%. Компанія очікує, що вийде в беззбитковість лише у 2028 році.

Оцінка «простору для» інвестування з боку банків Уолл-стріт також базується на припущенні про тривалість зростання доходів. Якщо взяти за основу припущення, що ARR наблизиться до 60 млрд доларів на кінець 2026 року, то за мультиплікатором 23× ARR оцінка буде близькою до діапазону 1,2–1,3 трильйона доларів. Це дуже добре узгоджується з поточним основним діапазоном ставок Polymarket 1–1,5 трильйона.

Чому прогнозний ринок концентрується на порозі в трильйон

Висока концентрація ставок на Polymarket спричинена чотирма логіками, які накладаються одна на одну: позитивним зворотним зв’язком раундів фінансування, стратегічною грою хмарних постачальників, часовим вікном очікування IPO та наративною структурою самого AI-сектору.

З погляду раундів фінансування темп Anthropic має прискорений патерн «подвоєння оцінки кожні 3–5 місяців». Якщо цільова оцінка 950 млрд доларів буде відпрацьована в строк і завершення угоди відбудеться наприкінці травня, то в 7-місячному вікні з травня до грудня, на тлі ще одного раунду фінансування або цінового відкриття на вторинному ринку, довести математично, що оцінка зросте до діапазону 1–1,2 трильйона, не потребує надзвичайного темпу.

З погляду стратегічних інвесторів у квітні 2026 року Amazon і Google одна за одною оголосили плани щодо великих інвестицій в Anthropic. Amazon пообіцяла інвестувати понад 100 млрд доларів впродовж наступних 10 років у закупівлі технологій для AWS і додатково — ще 25 млрд доларів; Google оголосила про 10 млрд доларів готівкою та пообіцяла додатково до 30 млрд доларів після досягнення віх у результатах, з верхньою межею загальної суми 40 млрд доларів. Глибоке «зачеплення» з кількома хмарними постачальниками забезпечує стабільну підтримку для довгострокового проникнення на рівні корпоративних клієнтів.

Очікування IPO також є ключовою змінною, що штовхає оцінку. За даними Bloomberg, Anthropic планує розпочати перше публічне розміщення найраніше у жовтні 2026 року, а сума залучення може перевищити 60 млрд доларів. Це часові рамки означають, що дедлайн контракту Polymarket 31 грудня збігається саме з періодом, коли відбувається запуск IPO та перше коло цінових відкриттів після виходу на ринок.

Найфундаментальніше — логіка оцінювання в самому AI-секторі: на відміну від традиційних SaaS-компаній, провідним гравцям із фундаментальних моделей ринок надає наративну роль «наступної обчислювальної платформи». Раніше партнер керуючої компанії «Хмарний старт» (Chen Yu) зазначав, що якщо великі моделі зможуть виконувати частину інтелектуальної роботи за десяту частину вартості, «трильйонна оцінка не обов’язково є дорогою», і за цим стоїть потенційний ринок на рівні 10 трильйонів. Ця логіка відображена безпосередньо в коштах, які ставлять на polymarket.

Які фактори можуть відхилити фактичну оцінку від очікувань

Попри високу узгодженість ринкових настроїв, у процесі реалізації оцінки можуть виникнути кілька ключових змінних, які здатні знизити фактичне значення.

Першою великою змінною є розбіжності в підходах до визнання доходів. OpenAI раніше публічно ставила під сумнів те, що Anthropic використовує для 30 млрд доларів річного виторгу метод обліку за валовими надходженнями: коли клієнти через AWS, Google Cloud та інші платформи використовують її моделі, Anthropic записує як дохід усі кінцеві витрати клієнтів, а виплати хмарним платформам — як витрати. OpenAI оцінює, що після відрахування цих часток реальний річний виторг Anthropic ближчий до 22 млрд доларів. Ця різниця близько 8 млрд доларів — не просто бухгалтерська техніка: під час IPO вона стане фокусом більш суворого нагляду з боку регуляторів і ринку.

Другою великою змінною є залежність оцінки від темпів зростання. За цільової оцінки 950 млрд доларів і ARR близько 44 млрд доларів мультиплікатор price-to-sales становить близько 20×, що суттєво вище, ніж середній рівень у SaaS — 8–12×. Щоб підтримати поточну оцінку, Anthropic має зберігати щонайменше 50% темп зростання щороку протягом наступних 3 років. Якщо у другій половині 2026 року темпи зростання доходів сповільняться, тиск на корекцію оцінки суттєво посилиться.

Третьою великою змінною є ринкова конкуренція та політичні ризики. У продуктах для споживачів і для корпоративного сегмента Anthropic перебуває у жорсткій конкуренції з OpenAI, Google та xAI. Крім того, попередні контрактні суперечки Anthropic із Пентагоном та маркування урядом США «ризиками постачального ланцюга» додають невизначеності під час лістингу та розширення бізнесу.

Як із багатовимірної логіки відтворити діапазон оцінки наприкінці року

Склавши разом прогрес у фінансуванні, темпи зростання доходів, очікування IPO та картину ринкової конкуренції, можна виконати багатовимірну логічну реконструкцію оцінки наприкінці року.

Виходячи з імовірнісного розподілу, який «заякорює» Polymarket, ринкові очікування мають ознаку «базовий діапазон 1–1,5 трильйона, а хвіст простягається до понад 2 трильйонів». Фактично ця структура розподілу формує три рівні орієнтирів оцінки: мінімальний референс — 950 млрд доларів за фінансовою оцінкою; середній сценарій — 1,1–1,25 трильйона; високий сценарій із високою гнучкістю — 1,75–2 трильйони. З огляду на те, що на щаблі 2 трильйони припадає 33% імовірності ставок, ринок не сприймає цю ціль як надзвичайно несподівану, а відводить їй помітну вагу.

Раціональність цього розподілу слід оцінювати в загальній системі координат оцінок AI-індустрії. Наразі оцінка OpenAI — приблизно 852 млрд доларів, а її ARR — близько 24–25 млрд доларів; оцінка SpaceX — близько 1,4–1,75 трильйона доларів; оцінка Anthropic у 950 млрд доларів знаходиться між цими значеннями, але її ARR близько 44 млрд доларів уже істотно вищий за синхронний рівень OpenAI. Якщо використати price-to-sales як «якір» оцінки: за мультиплікатором OpenAI близько 34–35×, ARR 44 млрд доларів відповідає приблизно 1,5 трильйона доларів, що збігається саме з діапазоном 54% імовірності ставок на Polymarket. Ця арифметична відповідність показує, що ринкове ціноутворення не ґрунтується на відриві від базових показників, а є результатом точного торгу на базі price-to-sales «якоря».

Для тих, хто відстежує контракти Polymarket, потрібно постійно стежити за трьома ключовими змінними:

- Реалізація фактичної оцінки після закриття раунду наприкінці травня;

- Чи зможе ARR, який генерує Claude Code, продовжити інерцію подвоєння щоквартально;

- Темп просування ключових часових точок IPO.

Кожне повідомлення про черговий раунд фінансування або розкриття фінансових даних може змусити ринок переглядати ціноутворення очікувань, а цінові рухи за самим контрактом Polymarket синхронно відображатимуть колективне оновлення розуміння цих змінних.

FAQ

Питання: Як Polymarket визначає результат за контрактом оцінки?

Polymarket уклав ексклюзивну угоду про співпрацю з приватним ринком NASDAQ, який виступатиме єдиним постачальником даних для остаточного розрахунку за контрактом. Результат визначатиметься на основі його оцінок приватного ринку, які оновлюються щодня. Якщо до закінчення строку дії контракту Anthropic завершить IPO, то розрахунок буде здійснено за ціною угод на публічному ринку.

Питання: Чи дорівнює 93% імовірності, які показує Polymarket, імовірності реальної оцінки?

Ціни прогнозного ринку відображають колективні очікування учасників, а не об’єктивні ймовірності. Їхня точність залежить від багатьох факторів, зокрема ліквідності, структури учасників та можливостей доступу до інформації. Коли загальний обсяг торгів за контрактом стабільно зростає, репрезентативність сигналу ціни для ринку також підвищується.

Питання: Чи може оцінка Anthropic до кінця 2026 року бути нижчою за 1 трильйон?

Дані Polymarket показують, що ймовірність нижче 800 млрд доларів становить лише 16%, але реалізації оцінки можуть заважати обмеження, головним чином: розбіжності у підходах до визнання доходів на етапі IPO можуть піддаватися суворішому нагляду; завищені очікування, вбудовані в високий мультиплікатор price-to-sales, якщо не будуть виправдані, спричинять тиск на корекцію оцінки; а також ризики, пов’язані з оновленнями продуктів і боротьбою за ринкову частку з боку конкурентів.