韓國 KOSPI індекс за два дні знецінився на 270 мільярдів доларів, значно перевищуючи падіння тайванського, гонконгського та японського ринків. Потенційною причиною є тройна вразливість — залежність від імпорту енергоносіїв, концентрація у напівпровідниках та структура зовнішніх інвестицій, що раптово проявилася.

(Передісторія: Повний крах! Тайваньський ринок різко знизився на 1300 пунктів, корейський — обвал на 8% і двічі зупинка торгів, Nikkei — падіння понад 2100 пунктів, нафта — новий річний максимум)

(Додатковий фон: Іран закрив протоку Хормуз, обстрілявши понад десять нафтових танкерів! Трамп заявив: тимчасово дозволяє зростання цін на нафту, спільно з Німеччиною та Ізраїлем намагаються протистояти)

Зміст статті

Перемикач

- Іран тримає світові ціни на нафту

- Наскільки важлива протока Хормуз?

- Коли половина ринку залежить від двох компаній

- Роль іноземних інвесторів, доля юаня

- Чому іноземці особливо люблять продавати корейські акції?

- «Знижка на Корею» не зникає

- Судьба країни з високим кредитним плечем

270 мільярдів доларів — це сума, яка за два дні зникла з ринку KOSPI, що приблизно дорівнює загальній ринковій капіталізації В’єтнаму або чотирьом річним оборотам оборонного бюджету Південної Кореї. За цей час вона зникла безслідно.

3 березня індекс KOSPI різко впав на 452 пункти, або 7.24%, закрившись на 5791 пунктах — найбільше одноденне падіння з серпня 2024 року. Це вже було досить погано, але наступного дня ситуація погіршилася…

4 березня після відкриття торги продовжилися падінням, що спровокувало механізм «ліміту», і всі операції були припинені на 20 хвилин. В підсумку індекс закрився з падінням понад 12%.

За два дні падіння склало майже 20%, що є найжахливішим за останні 15 років з часів глобальної фінансової кризи 2008 року.

Одночасно інші азіатські ринки також зазнають втрат. Тайванський ринок знизився майже на 1500 пунктів (4.3%), Nikkei 225 — на 3.6%, Гонконгський індекс — на 2.2%. Але жоден з них не знизився так сильно, як Корея.

Чому ж цього разу корейський ринок так сильно постраждав? Ось мої спостереження:

Іран тримає світові ціни на нафту

Спершу потрібно зрозуміти, що спричинило цю паніку на світових ринках, і для цього треба повернутися на 6500 кілометрів у Перську затоку.

28 лютого США та Ізраїль спільно атакували Іран, з метою знищення ракетних об’єктів і ядерних програм, а також усунення верховного лідера Хаменеї. Війна швидко загострилася у вихідні, і іранські революційні війська оголосили закриття протоки Хормуз — ключового маршруту для світового постачання нафти.

Наскільки важлива протока Хормуз?

Щодня через неї проходить близько 14 мільйонів барелів нафти, що становить 32% світової морської торгівлі нафтою. Третина цієї нафти йде до Китаю, Індії, Японії та Південної Кореї.

Після повідомлень про блокаду близько 150 суден були змушені зупинитися біля протоки, не маючи можливості пройти. Ціни на нафту стрімко зросли — Brent підскочила з 72 до 83 доларів за барель. JPMorgan попереджає, що якщо блокада триватиме три-чотири тижні, ціна може піднятися понад 100 доларів за барель.

Для більшості країн це — тривожний фактор. Особливо для Тайваню та Південної Кореї, що дуже залежать від імпорту енергоносіїв.

Аналіз Nomura свідчить: у провідних азіатських економік запасів СПГ вистачить лише на 2-4 тижні. Запаси нафти — трохи більше, близько семи місяців. Але у геополітичній кризі сім місяців — дуже короткий термін, адже ринок ніколи не чекатиме, поки нафту закінчиться, щоб почати паніку.

Коли половина ринку залежить від двох компаній

Це — причина, що зробила корейський ринок вразливим. В першу чергу — структура його ринку.

3 березня Samsung Electronics закінчив день з падінням на 9.88%, пробивши психологічний рівень у 200 000 вон. SK Hynix впала на 11.50%. Hyundai Motor — на 11.72%, Kia — на 11.29%, LG New Energy — на 7.96%.

Ці цифри вже вражають, але ще важливіше — їхній ваговий внесок у індекс. Тільки Samsung та SK Hynix разом становлять понад 40% ваги KOSPI.

Проще кажучи, коливання цін цих двох компаній визначають майже половину руху індексу. Якщо Samsung падає на 10%, а Hynix — на 11%, то навіть якщо всі інші компанії залишаться без змін, індекс все одно знизиться.

Такий високий рівень концентрації — рідкість серед провідних світових ринків. У S&P 500 найбільша компанія — Apple та Microsoft — разом мають близько 14% ваги. У японському Nikkei 225 найбільший — Toyota — менше 5%.

Крім того, основний бізнес Samsung та SK Hynix — пам’яті: DRAM і NAND Flash. Ці продукти визначають весь сектор напівпровідників у Кореї. Зростання попиту на високошвидкісну пам’ять HBM під час AI-буму підняло ціни цих компаній, і KOSPI з початку року виріс з 4300 до понад 6200 пунктів, майже на 40%.

Але з іншого боку — у часи паніки ця концентрація стає двосічним мечем. Ринок не розрізняє «хороші» та «погані» компанії у секторі. Він просто бачить: Корея = пам’ять = ризик, і починає масовий розпродаж.

Коли опора хитка — будівля коливається.

Роль іноземних інвесторів, доля юаня

3 березня іноземні інвестори продали на чистій основі корейських акцій на 5.18 трильйонів вон (близько 36 мільйонів доларів), що стало другим за величиною одноденним обсягом відтоку. За два дні — понад 12 трильйонів вон.

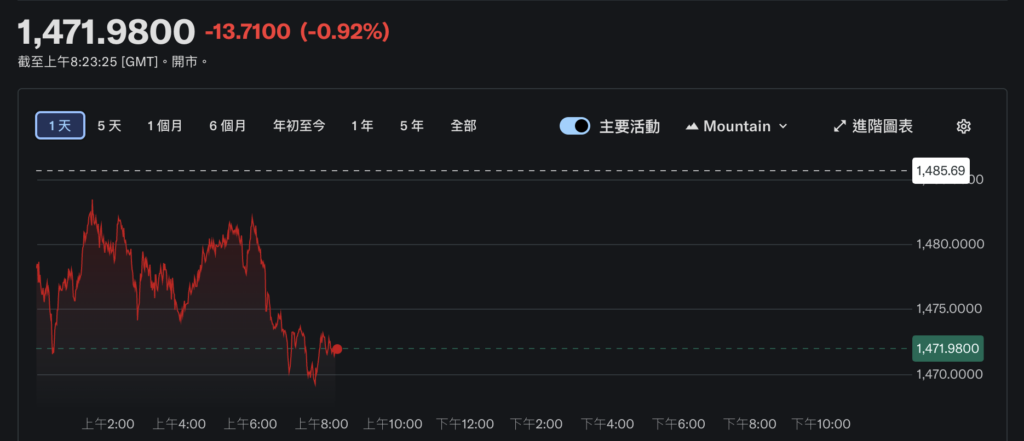

Водночас — іонізація корейського вона — валюта різко знизилася. Долар до вон — близько 1471, і за добу знецінення — найбільше за місяць.

Це породжує замкнене коло: іноземці продають акції → конвертують в долари і виводять за кордон → вон падає у ціні → вартість корейських акцій у вон зменшується → іноземці ще більше продають → вон продовжує знецінюватися.

Залежність корейського ринку від іноземних інвесторів — одна з найвищих у Азії. За даними, іноземці володіють близько 30% обігових акцій KOSPI. Це означає, що кожен глобальний ризик — це шанс для інвесторів швидко «продати і втекти».

Чому іноземці так люблять продавати корейські акції?

По-перше, висока ліквідність. KOSPI — один з найактивніших ринків Азії, багато акцій можна швидко продати, на відміну від деяких нових ринків із низькою ліквідністю.

По-друге, висока кореляція. Корейська економіка сильно залежить від глобальної торгівлі та технологічних циклів. Будь-який глобальний ризик — війна, ціни на нафту, ставки — безпосередньо впливає на фундаментальні показники корейських компаній. Це робить корейські акції природним інструментом для хеджування глобальних ризиків.

По-третє, легкість хеджування. Вона — одна з найактивніших валют для торгівлі в Азії, короткі позиції у вон — дешеві. Коли зростає ризик-апетит, короткі позиції у вон і корейських акціях — майже одне й те саме.

Ці три фактори разом створюють жорстку реальність: рух корейського ринку багато залежить не від внутрішніх факторів, а від глобальних — Нью-Йорк, Лондон, Сінгапур.

«Знижка на Корею» нікуди не зникає

У фінансовому світі існує термін — «Korea Discount» — корейська знижка.

Він означає, що довгострокова оцінка корейського ринку нижча за аналогічні ринки. За останніми даними, P/E KOSPI — близько 10.8, тоді як у Азіатсько-Тихоокеанському регіоні — 15.4. Багато великих корейських компаній мають PBR нижче 1, що означає, що ринок оцінює їхню вартість нижче за балансову вартість активів.

Причини цієї знижки — багатогранні.

Зовнішній рівень — управління конгломератами. Корейські корпорації контролюються кількома сімейними групами: Samsung, Hyundai, SK, LG, Lotte. Структура їхніх взаємних акцій складна, іноземні інвестори довго не отримують значних дивідендів, прозорість управління — низька. Для іноземця вкладати у компанію, яка важко контролювати і з якої мало отримуєш — природно, вимагає знижки.

Уряд теж усвідомлює проблему. У 2024 році запущено програму підвищення корпоративної цінності, що намагається запозичити досвід Японії — зменшити податки на дивіденди, заохочувати компанії до більшої орієнтації на акціонерів. У 2025 році KOSPI демонструє сильний ріст, частково через оптимізм щодо цих реформ.

Але глибша причина — «крихкість економічної структури». Залежність від імпорту енергоносіїв із Близького Сходу, глобального попиту на напівпровідники, іноземних інвестицій і стабільності вон — все це вразливі точки. Якщо дві або більше з них зламаються одночасно — наприклад, зараз: ціна на нафту зростає, валюта падає — результат буде катастрофічним. За 48 годин зникло 2,7 трильйонів доларів.

Завжди сценарій схожий: глобальна криза → ціни на нафту і валютні курси коливаються → іноземці масово продають корейські акції → вон падає — і ринок стає найгіршим у Азії — історія повторюється.

Судьба країн з високим кредитним плечем

Повертаючись до питання: чому саме Корея? Тому що її економіка — це високоризикована ставка.

Вона ставить майже все на напівпровідники і автомобілі, використовує імпорт енергоносіїв, залежить від іноземних інвестицій і курсу вон. Коли все йде добре — AI-бум, стабільна ціна на нафту, світова торгівля — прибутки вражаючі.

Але високий рівень кредитного плеча означає високу вразливість. При будь-якому негативі — ця структура посилює кожен удар. Зростання цін на нафту на 14% може спричинити у Кореї у три рази більший удар, ніж у інших країнах. Виведення іноземних інвестицій на 36 мільярдів доларів — у 10 разів більше, ніж у S&P 500.

Корейські напівпровідники можуть виграти світові замовлення, але не можуть здобути енергетичну незалежність. Вони можуть бути технологічно передовими, але не здатні розблокувати протоку.

Це — структурна доля високорозвиненої країни, залежної від експорту, імпорту енергоносіїв і зовнішніх інвестицій — її глибокі структурні тріщини.