Розкриття правди: Механізм ETF пригнічує процес відкриття цін, Jane Street стала цапом-відбувайлом у стратегічних «10-очкових» розпродажах біткойна

Автор: Jae, PANews

Конспірології часто мають більшу поширюваність, ніж правда, і в криптовалютному світі це теж так.

Особливо в періоди бокової корекції цін і нервовості ринку. Коли біткоїн кілька разів намагається триматися нижче 7 тисяч доларів, а кожен торговий день на американському фондовому ринку о 10 ранку стикається з дивною хвилею продажів, інвестори не можуть не запідозрити, що за цим стоїть таємна рука, яка керує ринком.

Зі скандалом навколо Terraform Labs і суворими звинуваченнями до криптовалютного ринку, з’явилася дивна закономірність: той точний “10-годинний обвал”, що був схожий на годинниковий механізм, раптом зник.

Ця нью-йоркська компанія, відома своїми низькопрофільними та високочастотними алгоритмами, є одним із головних учасників у ліцензуванні та участі у топових спотових ETF на біткоїн (наприклад, BlackRock, Fidelity).

У соцмережах Jane Street вже вважається тією, хто ховається у тіні алгоритмів і щодня натискає “кнопку обвалу” у визначений час.

Після систематичного аналізу PANews з’ясувало, що Jane Street не є справжнім винуватцем падіння ціни біткоїна, але вона стала об’єктом проєкції ринкової тривоги. Це досить потужний, таємничий і підходящий для ролі “козла відпущення”.

Соціальні мережі підбурюють, Jane Street звинувачують у “10-годинному обвалі” — зачинщику за кулісами

Історія починається з дуже звичайного спостереження.

З листопада 2025 року досвідчені трейдери помітили, що у визначений час — близько 10 ранку за східним часом — під час відкриття американського ринку біткоїн-спотовий ETF зазнає різкого обвалу великих обсягів продажів. Це отримало назву “стратегія обвалу о 10-й”.

Але це не просто корекція. Продажі зазвичай зосереджуються у перші півгодини після відкриття, швидко прориваючи глибину ринку і викликаючи ланцюгові ліквідації левериджованих позицій. Ціна панічно падає до внутрішньоденного мінімуму, а потім поступово стабілізується.

Такий високий рівень узгодженості “часових міток” натякає на алгоритмічну природу.

Milk Road зазначає, що ця операція базується на використанні слабкої ліквідності на початку торгів для створення цінового колапсу з метою зниження вартості подальшого накопичення позицій. У традиційних фінансах це називається “фальшиве зниження ціни”, і воно спрямоване на отримання прибутку за рахунок структурної вразливості ринку.

Зі січня 2026 року ця теорія отримала додаткове підтвердження.

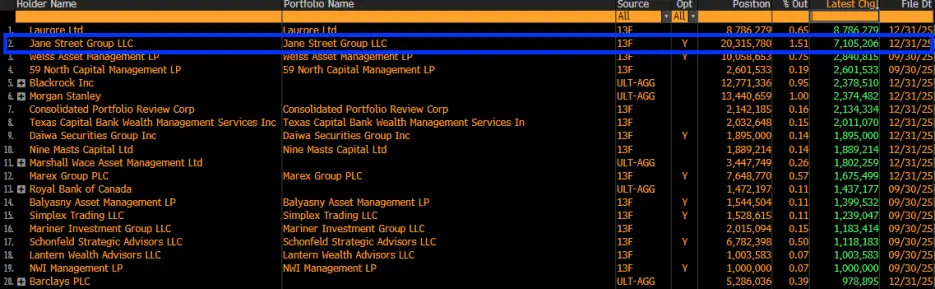

Звіт 13F Jane Street показав, що у четвертому кварталі 2025 року компанія значно збільшила свої володіння у BlackRock Bitcoin ETF (IBIT) — понад 7,1 мільйона акцій, загалом понад 20,3 мільйона акцій на суму близько 790 мільйонів доларів.

Після публікації цієї інформації соцмережі вибухнули обговореннями: якщо Jane Street так активно накопичує біткоїн, то чи не є “обвал о 10-й” спробою знизити вартість для більш вигідного входу?

Логіка наче простежується: мотив (збір позицій) + засіб (алгоритм) = головний винуватець (Jane Street).

Однак, керівник Frontier Investments Луї Лаваль (Louis LaValle) поставив під сумнів цю теорію: розкриття 13F — це не просто “накопичення довгих позицій”, а глибше неправильне розуміння ролі маркет-мейкерів.

Як основний маркет-мейкер і ліцензований учасник (AP) у IBIT, Jane Street, ймовірно, тримає ETF не для спекулятивних ставок, а для балансування своїх опціонних позицій або хеджування.

Зникнення стратегій під час судових процесів і регуляторний тиск — стримування алгоритмів обвалу

Якщо 13F викликав лише неправильне уявлення, то наступні події вже мають емпіричне підтвердження.

24 лютого суддя Тодд Снайдер із Terraform Labs подав позов проти Jane Street, звинувативши її у використанні приватних каналів зв’язку з колишнім стажером Terraform Bryce Pratt для точного закриття позицій за кілька годин до краху екосистеми Terra у травні 2022 року, що нібито є внутрішньою торгівлею та маніпуляцією ринком.

Паралельно, у Індії Jane Street також підозрюють у маніпуляціях індексом BANKNIFTY, і їй загрожує штраф у 550 мільйонів доларів.

Правоохоронні органи раптово активізувалися.

Дивно, але після публікації позову проти Jane Street, звичайний “10-годинний обвал” значно послабшав або навіть зник.

Це важко пояснити випадковістю.

PANews вважає, що у фінансовому інжинірингу, коли торгову стратегію публічно розпізнають або регуляторна увага спрямована на неї, її прибутковість (Alpha) швидко знижується. Зростання регуляторних ризиків змушує алгоритми ставати більш обережними, переходячи від “агресивного отримання прибутку” до “дотримання правил і уникнення ризиків”, що може безпосередньо призвести до руйнування певних моделей обвалу.

Зникнення “стратегій обвалу о 10-й” саме і підтверджує їх існування і тісний зв’язок із регуляторним тиском. Але чи означає це, що Jane Street має унікальну “стратегію”? Відповідь залишається невизначеною, але одне можна стверджувати точно: коли регулятори починають контролювати внутрішню діяльність маркет-мейкерів, деякі дії у сірих зонах змушені припинятися через вимоги до дотримання правил.

Стратегія обвалу о 10-й суперечить логіці маркет-мейкінгу, і теорії змови важко вірити

Хоча спільнота схильна звинувачувати у падінні цін окремі організації, теорії змови про навмисне “зниження ціни біткоїна” Jane Street у опозиції вважаються безпідставними.

Колишній співробітник Jump Trading, співзасновник Monad Keone Hon і керівник досліджень CryptoQuant Хуліо Морено висунули сильні технічні заперечення.

Keone Hon зазначає, що короткі позиції на IBIT навряд чи можуть самостійно знизити ціну біткоїна.

Хоча ціна IBIT прив’язана до біткоїна, вона все ж є вторинним ринком акцій. Якщо IBIT суттєво знизиться у ціні, AP і арбітражери швидко втрутяться, купуючи дешеві акції і викупаючи біткоїн у первинному ринку для вирівнювання різниці. Цей арбітражний механізм не дозволяє IBIT відокремитися від ціни спотового ринку.

Морено додає, що операції Jane Street — це стандартна “Delta-neutral” стратегія.

“Справжні великі маркет-мейкери не ставлять ставки на напрямок руху”, — сказав у інтерв’ю PANews CEO GSR Markets Сінь Сонг.

Для Jane Street, яка виступає як AP і забезпечує ліквідність IBIT, ризик напрямку — це дуже небезпечно. Вони прагнуть до стану “чистого ризикового балансу” (risk-neutral).

Коли Jane Street виступає як AP і надає ліквідність IBIT, вона стикається з постійними ризиками запасів. Якщо клієнти масово купують IBIT, Jane Street, як продавець, повинна тримати короткі позиції. Щоб хеджувати цей ризик, вона зазвичай купує відповідну кількість біткоїна на спотовому або ф’ючерсному ринку. Цей процес називається “динамічним хеджуванням”.

У цій моделі прибуток Jane Street не залежить від зростання або падіння цін, а формується за рахунок:

- Розміру спреду: отримання прибутку від купівлі нижче і продажу вище;

- Арбітражу ставок фінансування: купівлі ETF-споту і одночасного продажу ф’ючерсних контрактів на CME для фіксації безризикового базису (Basis Trade).

Обидві стратегії передбачають багато продажів і покупок, що у теорії має нейтральний вплив на ціну.

Макроекономіст Алекс Крюгер наводить дані, що з 1 січня у період з 10:00 до 10:30 за східним часом IBIT показав сумарний дохід 0,9%.

PANews вважає, що з квантової точки зору “обвал о 10-й” швидше за все викликаний коливаннями на ринку акцій у момент відкриття, що спричиняє великий попит на хеджування. Оскільки ліквідність IBIT у початковий період відкриття є низькою, ці операції посилюють цінову маніпуляцію.

Насправді, активи Jane Street дуже великі, і якщо ціна біткоїна через їхні дії обвалиться, то і їхні активи та похідні позиції на сотні мільярдів доларів також опиняться під високим ризиком ліквідності та контрагентів.

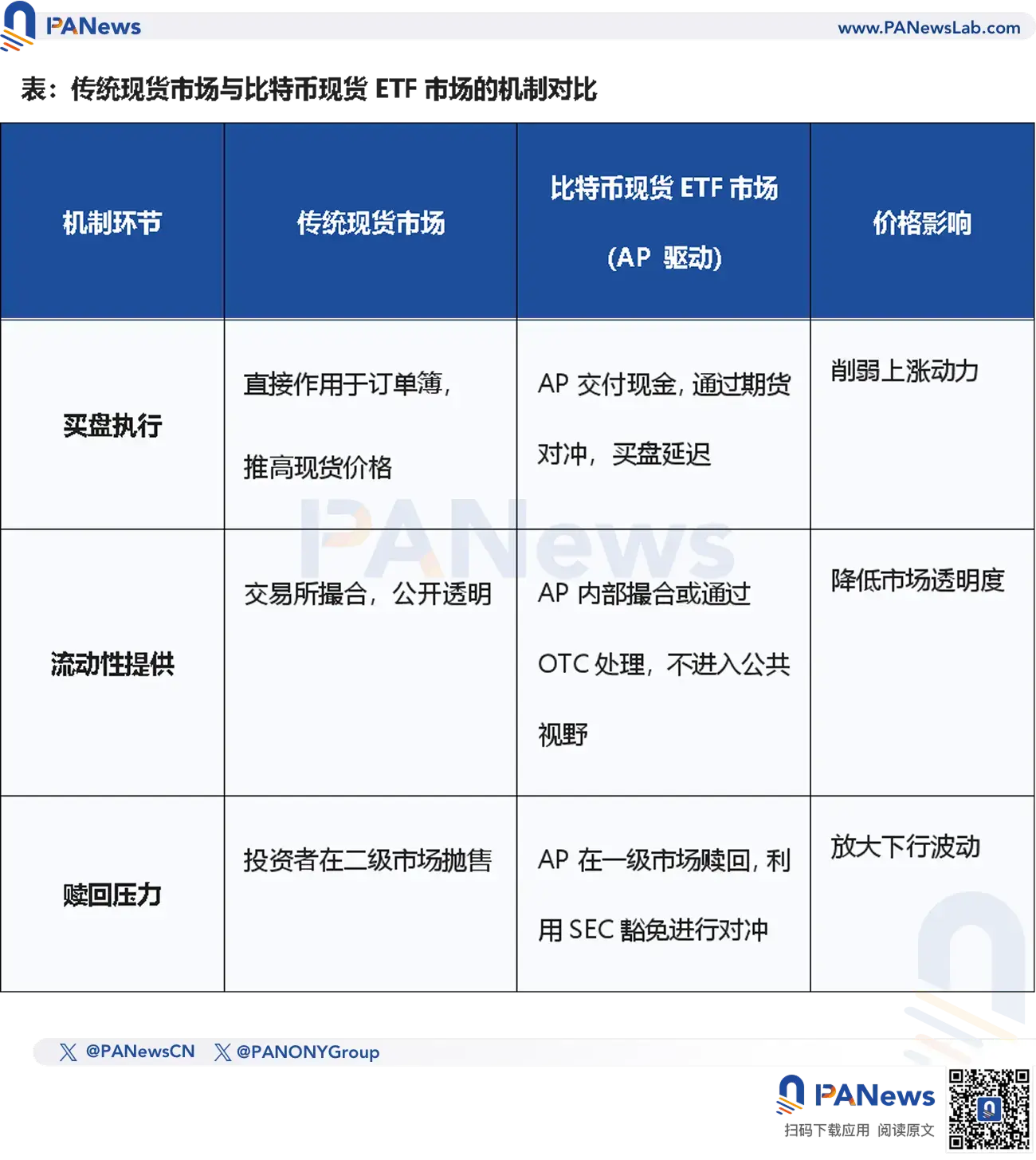

Механізм ціноутворення спотового ETF на біткоїн має структурні проблеми

Хоча технічні експерти заперечують теорії змови, керівник ProCap Джеф Парк вважає, що корінь проблеми — у механізмі AP (ліцензованого учасника) для спотових ETF.

Ключовий фактор — особливий правовий статус AP. Як учасники, Jane Street і подібні структури мають у рамках регулювання SEC ряд привілеїв:

- Відсутність обмежень на короткі продажі: під час виконання маркет-мейкерських функцій вони не зобов’язані позичати активи для коротких позицій і можуть продавати ETF безпосередньо, хеджуючи через ф’ючерси на біткоїн;

- “Готівковий” режим: більшість спотових ETF на біткоїн використовують схему “створення/викуп за готівкою”, що суттєво відрізняється від “фізичного” режиму (як у золотих ETF).

Джеф Парк додає, що механізм AP може послаблювати функцію ціноутворення на ринку біткоїна.

Глибша проблема — у самій схемі “готівкового” режиму. Біткоїн у руках AP зазвичай залишається у холодних гаманцях, і більша частина часу “заблокована” у сейфах. PANews вважає, що така “блокування” зменшує обіг активів, але водночас роз’єднує ETF і ринок спотових цін.

У ідеалі, попит на ETF має безпосередньо передаватися на ринок спотових активів. Але через існування AP цей процес ускладнений. Вони здебільшого хеджують через ф’ючерси, а не купують біткоїн напряму.

Це спричиняє парадокс: хоч ETF демонструє чистий приплив капіталу, реальні покупки у спотовому ринку не відображаються у ціні.

PANews вважає, що коли Jane Street і подібні AP використовують короткі позиції через ф’ючерси для хеджування, вони фактично створюють “синтетичний” попит на біткоїн. Це означає, що потоки капіталу у ETF не обов’язково сприяють зростанню ціни у спотовому ринку, створюючи об’єктивний “м’який” тиск на ціну.

Ця структурна невідповідність породжує парадокс: чим більший обсяг ETF, тим більше концентрація ціноутворення у руках кількох AP, і Jane Street — один із головних вузлів цієї системи.

Квантовий індустріальний сектор може стати обмежувачем зростання ринку?

“Квантовий не помирає, падіння не припиняється.”

Ідея про те, що “квантовий сектор стримує зростання A-акцій”, поширена у соцмережах, і навіть компанія-матір DeepSeek — хедж-фонд Ханфан — звинувачують у тому, що вона нібито використовує передові AI-технології для “захисту національних інтересів”, але водночас застосовує “зменшувальні” алгоритми для “збирання ліквідності” на вторинному ринку. Це — переважно емоційна критика.

Поставлено важливе питання: чи є квантові технології і алгоритми “індустріальним прогресом” ринку, чи — “невидимим гальмом” для його здорового зростання?

Зараз у США понад 70% ринку — алгоритмічна торгівля, включаючи високочастотний трейдинг і квантові хеджування. У порівнянні, у молодому ринку A-акцій цей показник за останнє десятиліття виріс з 5% до приблизно 25–30%.

І найцікавіше — результати провідних гравців.

На відміну від поширеної думки, навіть зростання частки квантових стратегій і прибутків топових інституцій не призвели до того, що за останнє десятиліття індекс S&P 500 виріс на 260%, а Shanghai Composite — лише на 60%.

Отже, збільшення квантового сектору не означає, що ринок “зупиняє” зростання.

Набагато точніше — квантові технології змінюють швидкість розподілу багатства. У США квантова індустрія вже перетворила ринок у “промислову цивілізацію”, тоді як у Китаї він ще проходить через “болі” трансформації, а у криптовалютному світі — квантові гіганти через структурні інструменти (наприклад, механізм AP у ETF) переосмислюють цінову владу.

І так зване “відчуття пригнічення” — це, по суті, безсилля традиційних інвестиційних підходів перед високочастотними алгоритмами і складними фінансовими інженеріями. Квантові технології не зникнуть, вони стануть частиною ринкового дихання.

Для криптоінвесторів важливо не шукати “злочинця”, а слідкувати за еволюцією механізмів ETF. Розуміння роботи цієї “фабрики доларів” — обов’язкова частина навчання кожного інвестора.

Конспірології завжди мають більшу поширюваність, бо вони прості, прямі і підсилюють емоції, але реальний ринок набагато складніший і нудніший.

Можливо, справжній ворог — не якась одна структура, а наша недооцінка складних механізмів і прагнення до простих відповідей.

Пов'язані статті

АІ-агенти віддають перевагу Біткоїну над фіатом, виявило нове дослідження

Рей Даліо: Біткоїн не підходить для довгострокового збереження цінності або як актив для хеджування ризиків

Рей Даліо попереджає про чотири слабкі сторони біткоїна: BTC важко вважати активом для хеджування, у світі існує лише одне золото

Американський Bitcoin придбав 11 298 ASIC-майнерів, збільшивши власний хешрейт до 28,1 EH/с

Колишній радник Трампа з питань криптовалют: уряд США не може обмежуватися лише рівнем «подобається Біткоїн»