Банківські лобісти переконують OCC уповільнити затвердження криптовалютних ліцензій! Ripple, Fidelity можуть зіткнутися з затримками у затвердженні

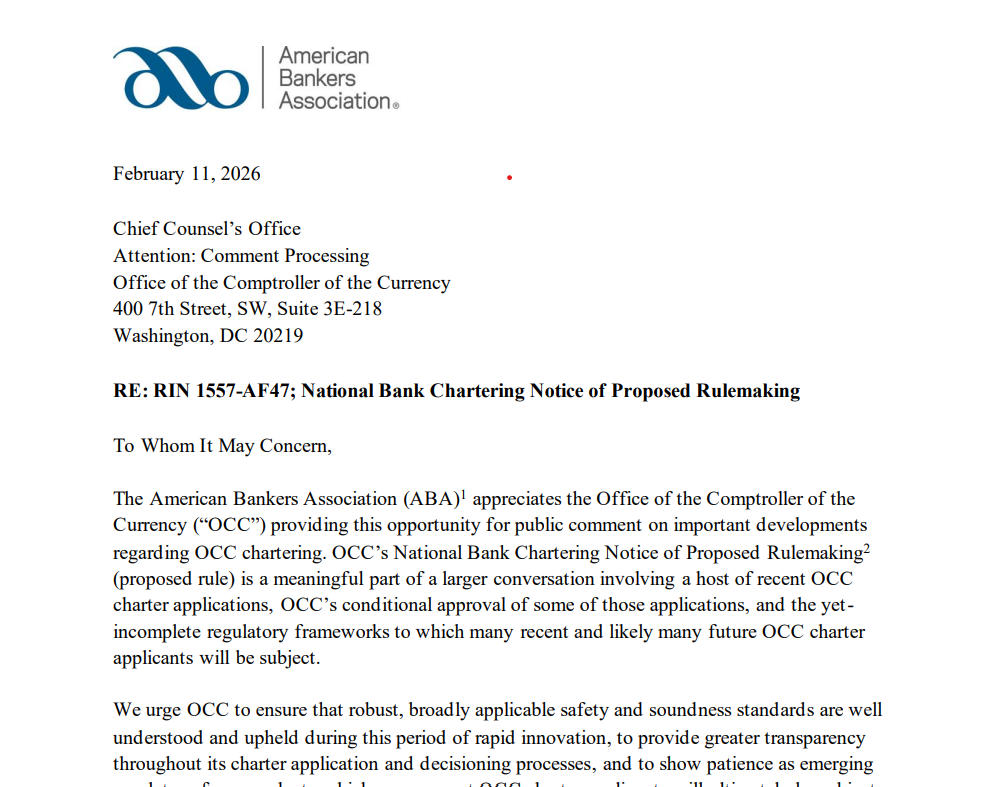

Американська банківська асоціація (ABA) закликає Управління валютного нагляду (OCC) сповільнити процес затвердження ліцензій на національні довірчі банки для компаній у сфері криптовалют і стабільних монет до більшої ясності у регуляторному середовищі відповідно до закону «GENIUS». Асоціація попереджає, що статути національних довірчих компаній можуть бути використані для ухилення від реєстрації та нагляду SEC або CFTC, тоді як ці компанії займаються діяльністю, яка зазвичай підпадає під регулювання цінних паперів або деривативів.

Три головні причини опору ABA та їх справжні мотиви

(Джерело: Американська банківська асоціація)

У своїх коментарях у середу ABA висловила три основні заперечення. По-перше, це невизначеність у регулюванні. Асоціація зазначає, що якщо всі регуляторні зобов’язання (включно з майбутніми правилами закону «GENIUS») ще не визначені, OCC не має права просувати відповідні заявки. Зовнішньо ця причина здається логічною: у разі невизначеності регуляторної бази затвердження нових ліцензій може нести юридичні ризики. Але фактично це є тактикою затягування. Коли саме буде ухвалено закон «GENIUS», які його конкретні положення та коли з’являться детальні правила — усе це залишається під питанням. Відтак, безстрокове відкладання розгляду заявок фактично є забороною на отримання ліцензії для криптовалютних компаній.

По-друге, безпека та операційні ризики. Асоціація попереджає, що незастраховані національні довірчі компанії, що зосереджені на цифрових активів, можуть спричинити невирішені питання щодо безпеки, стабільності, операційної діяльності та управління активами, особливо у сферах ізоляції клієнтських активів, конфлікту інтересів і кібербезпеки. Ці побоювання мають під собою підстави: зберігання криптоактивів дійсно має унікальні ризики (наприклад, управління приватними ключами, атаки хакерів). Але питання в тому, чи ці ризики є некерованими для крипто-довірчих компаній? Fidelity, Bitgo та інші гравці у цій сфері мають багаторічний досвід у криптозберіганні, їхні стандарти безпеки та управління ризиками можуть бути не гіршими за традиційні банки.

По-третє, ризик регуляторного арбітражу. У звіті попереджається, що статути національних довірчих компаній можуть використовуватися для ухилення від реєстрації та нагляду SEC або CFTC, тоді як діяльність цих компаній може автоматично підпадати під регулювання цінних паперів або деривативів. Це цілком логічне побоювання: якщо криптовалютні компанії отримають ліцензію OCC як банківські установи, вони можуть заявити, що є «банками», а не «цінними паперами» або «товарними дилерами», намагаючись уникнути регулювання SEC і CFTC. Такий регуляторний арбітраж без запобігання може створити прогалини у регуляторній системі.

Проте за цими аргументами приховані очевидні мотиви: захист інтересів традиційних банків. Якщо криптовалютні компанії отримають ліцензію на національний довірчий банк, вони зможуть надавати послуги, схожі на банківські (зберігання криптоактивів, випуск стабільних монет), але без необхідності виконувати всі вимоги традиційного банківського регулювання (страхування FDIC, нормативи капіталу). Така «легка» регуляція створює конкурентну перевагу, яка може відтягнути клієнтів і бізнес у традиційних банків. ABA, що представляє інтереси банківської галузі, у своїх діях більше захищає своїх членів, ніж прагне до фінансової стабільності.

Узгоджене схвалення для п’яти компаній: Ripple, Fidelity та інші

Ця активність сталася менш ніж два місяці тому, коли OCC у умовному порядку затвердило статус національного довірчого банку для п’яти криптовалютних компаній (Bitgo Bank & Trust, Fidelity Digital Assets, Ripple National Trust Bank, First National Digital Currency Bank і Paxos Trust Company). 12 грудня 2025 року OCC у умовному порядку затвердило ці компанії для зберігання та управління цифровими активами клієнтів відповідно до федеральної ліцензії, без здійснення депозитних або кредитних операцій.

Це схвалення є важливим проявом політики адміністрації Трампа, яка була сприятливою до криптоіндустрії. За адміністрації Байдена OCC став більш обережним і фактично призупинив видачу нових ліцензій. Після приходу до влади Трампа новий керівник OCC швидко змінив курс і за короткий час схвалив п’ять компаній, що свідчить про поворот у політиці на 180 градусів. Ці компанії — гіганти у сфері криптовалют: Fidelity — підрозділ традиційного фінансового гіганта, Ripple — материнська компанія XRP, Paxos — емітент BUSD і PAXG, Bitgo — провідний постачальник криптозберігання.

«Умовне схвалення» означає, що компанії отримали принципову згоду, але мають виконати низку умов, щоб офіційно розпочати діяльність. Це може включати мінімальні капітальні вимоги, створення повної системи відповідності та управління ризиками, а також проходження постійного нагляду OCC. Поки всі умови не виконані, вони не можуть офіційно працювати як «національний довірчий банк». Лобіювання ABA спрямоване на те, щоб ускладнити або затримати цей процес, вставляючи додаткові перешкоди між «умовним схваленням» і «офіційним дозволом».

П’ять компаній із умовним схваленням

Bitgo Bank & Trust — провідний криптозберігач

Fidelity Digital Assets — підрозділ традиційного фінансового гіганта

Ripple National Trust Bank — материнська компанія XRP

First National Digital Currency Bank — новий криптовалютний банк

Paxos Trust Company — емітент BUSD і PAXG

Триваюча боротьба за стабільні монети

Той самий банківський лобістський союз через законопроекти щодо структури криптовалютного ринку (наприклад, «CLARITY»), що зараз розглядаються у Конгресі, тисне на законодавців з вимогою обмежити або заборонити «стабільні монети» з високими доходами та «програмами винагород», які, за їхніми словами, виконують функції банківських продуктів, але не підпадають під повний банківський нагляд.

Ця багатошарова лобістська кампанія є ознакою масштабної контратаки банківської сфери. У законодавчій сфері вони прагнуть заборонити або обмежити функціонал стабільних монет (заборонити або обмежити доходність), щоб не дати їм конкурувати з банківськими депозитами. У регуляторній — тиском на OCC затримати або заблокувати видачу ліцензій криптовалютним компаніям, щоб вони не могли легально надавати послуги, схожі на банківські. Така «двошарова» стратегія — законодавчий і регуляторний блок — може суттєво обмежити розвиток криптоіндустрії у США.

ABA закликає OCC зберігати «терпіння» і не встановлювати жорсткі часові рамки для розгляду заявок, а також гарантувати, що перед ухваленням рішення кожен заявник буде «ретельно оцінений» з точки зору регуляторних зобов’язань. Це фактично означає безстрокове затягування. У швидкоплинній сфері криптовалют кілька місяців або років затримки можуть призвести до втрати ринкових можливостей або відставання від конкурентів.

Асоціація також закликає підвищити прозорість щодо того, як OCC при умовному затвердженні враховує капітальні, операційні та стійкі стандарти, а також посилити правила щодо іменування, щоб компанії, що не займаються банківською діяльністю, не могли використовувати у своїх назвах слово «банк». Це, на їхню думку, зменшить ризик плутанини у споживачів щодо статусу неповнострахованих компаній і їхньої безпеки. Хоча ця вимога має логіку (захист від введення в оману), вона також може слугувати обмеженню впливу брендів криптокомпаній.

Для Ripple, Fidelity та інших п’яти компаній ця лінія лобіювання ABA є серйозною перешкодою. Вони сподівалися за кілька місяців виконати всі умови і отримати офіційний дозвіл, але тепер можуть бути змушені чекати без визначеного терміну. Якщо OCC піддасться тиску ABA, їхні ліцензії можуть бути відкладені до повного впровадження закону «GENIUS», що може зайняти рік або більше. Така невизначеність є серйозним ударом для бізнес-планування і довіри інвесторів.

Для криптоіндустрії ця лінія лобіювання — ще один приклад «старих сил у боротьбі». Традиційні фінансові інститути, маючи глибокі зв’язки у Вашингтоні та значний лобістський потенціал, намагаються перешкодити новим конкурентам увійти на ринок. Це створює дисбаланс сил: у боротьбі між адміністрацією Трампа і криптоіндустрією проти традиційних банків і консерваторів. Вирішальний результат залежить від політичного балансу сил: союз Трампа і криптоіндустрії проти традиційних банків і консерваторів.

Пов'язані статті

Група MCN придбала блокчейн NADI та здійснила повну стратегічну реорганізацію

Tether USAT перший звіт про резерви опубліковано! Понад 17,6 мільйонів доларів у надлишкових гарантіях, аналіз структури резервів

MARA сигналізує про можливий продаж Bitcoin після зміни політики казначейства

Голова відділу інженерії RippleX розповідає, як штучний інтелект допоможе зміцнити безпеку XRP Ledger відтепер - U.Today

Strike офіційно запускає послугу кредитного ліміту на основі застави Bitcoin

Токен POWER за 24 години впав на 90%, тиск розблокування та перерви у торгівлі викликали панічний продаж