Барклай у своєму останньому звіті зазначає, що майбутній керівник Федеральної резервної системи Кевін Ворш може змінити баланс ФРС через стратегію «коротких облігацій замість довгих» — не зменшуючи загальний обсяг активів, а суттєво скорочуючи тривалість портфеля. Це потребує співпраці Мінфіну щодо випуску короткострокових казначейських облігацій (новий договір), але навіть за таких умов це підвищить термінову премію довгих і коротких облігацій, змушуючи ФРС хеджуватися за допомогою «нижчих ставок», що може спричинити зміну інвестиційної ситуації з більшою ймовірністю зниження ставок, ніж очікує ринок. Статтю підготовлено на основі публікації Ян Чен у Wall Street Insights, переклад і редагування — Движущі сили ринку.

(Передісторія: Важливо! Трамп висунув кандидатуру Кевіна Ворша на посаду голови ФРС, ймовірність зниження ставок у червні зросла до майже 50%)

(Додатковий фон: Зміна керівництва ФРС у 2026 році: кінець епохи Баєра, ймовірне «безперервне зниження ставок» у США)

Зміст статті

- Нинішня ситуація: «дитяча» та «аномальна» структура балансу ФРС

- Ризик «жорсткого приземлення»: чому неможливо просто відновити кількісне звуження?

- «Хірургічний» підхід Ворша: купівля короткострокових казначейських облігацій для скорочення тривалості

- Ключова гра: «новий договір» між ФРС і Мінфіном

- Моделювання кінця: більш крута крива доходності та нижчі ставки

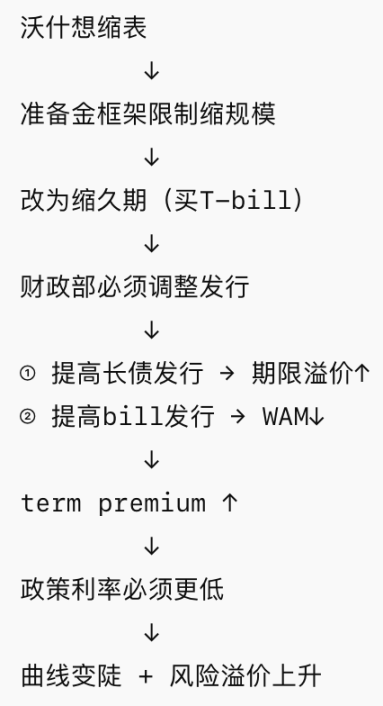

Ворш (Вош) вважає, що баланс ФРС «надмірно роздутий і має занадто довгу тривалість», і сподівається, що за допомогою співпраці Мінфіну з випуску боргів баланс ФРС буде переорієнтовано з довгих облігацій на короткострокові казначейські цінні папери. Це спричинить зростання термінової премії між довгими і короткими облігаціями, що змусить ФРС знизити політичні ставки.

За даними звіту Barclays від 10 лютого про дослідження ставок:

Щоб зменшити вплив на ринок без ризику викликати кризу ліквідності, ФРС, ймовірно, перестане прагнути зменшити загальний обсяг активів і перейде до реінвестування погашень у короткострокові казначейські облігації, зменшуючи тривалість портфеля.

Ця стратегія «коротких облігацій замість довгих» на перший погляд — просто заміна активів, але фактично вона передає величезний ризик тривалості (Duration Risk) приватному сектору, що спричинить переоцінку термінової премії.

Щоб пом’якшити зростання довгострокових доходностей через значний вплив пропозиції, ФРС мусить знизити короткострокові ставки, щоб збалансувати ситуацію. Основна логіка звіту:

Нинішня ситуація: «аномальна» структура балансу Ворша

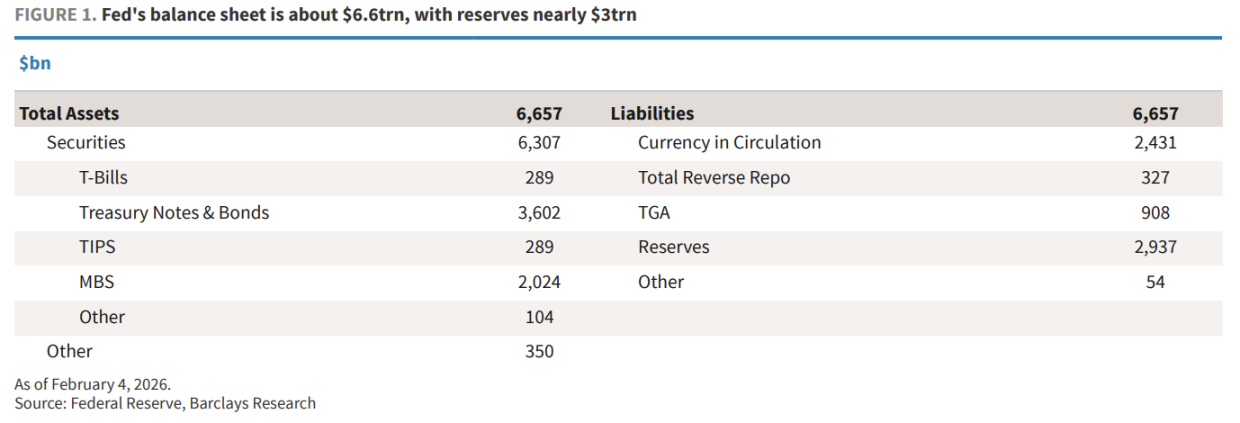

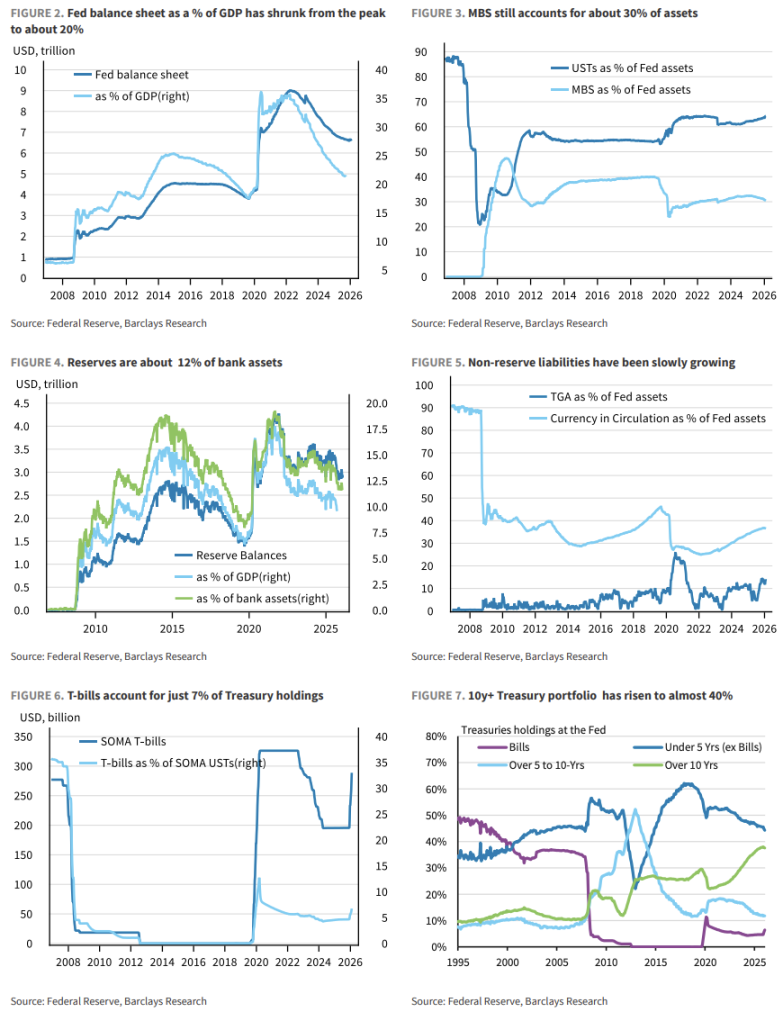

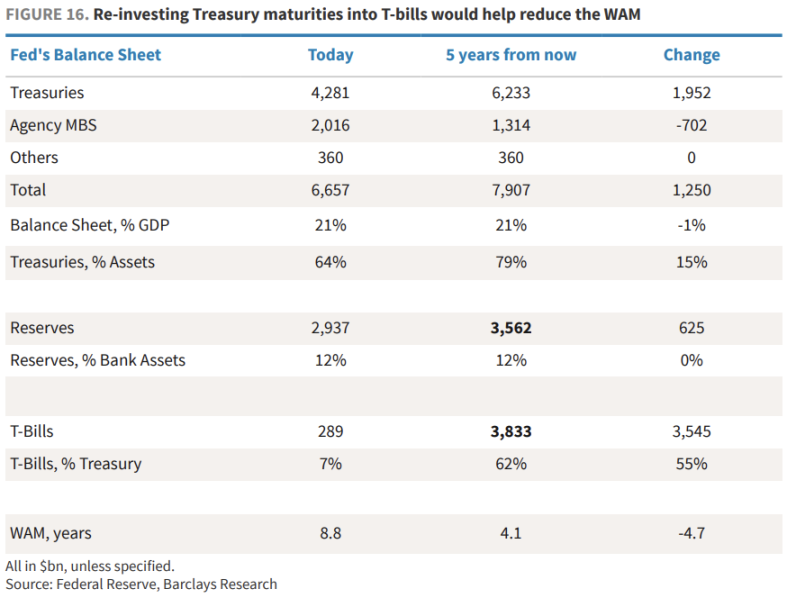

На початку 2026 року баланс ФРС становить близько 6,6 трлн доларів, що значно перевищує рівень перед пандемією (4,4 трлн) і до глобальної фінансової кризи (0,9 трлн).

Барclays зазначає, що більшою проблемою для «яструбового» Ворша є структура:

- Занадто великий обсяг: резерви наближаються до 3 трлн доларів, що становить 12% активів банків.

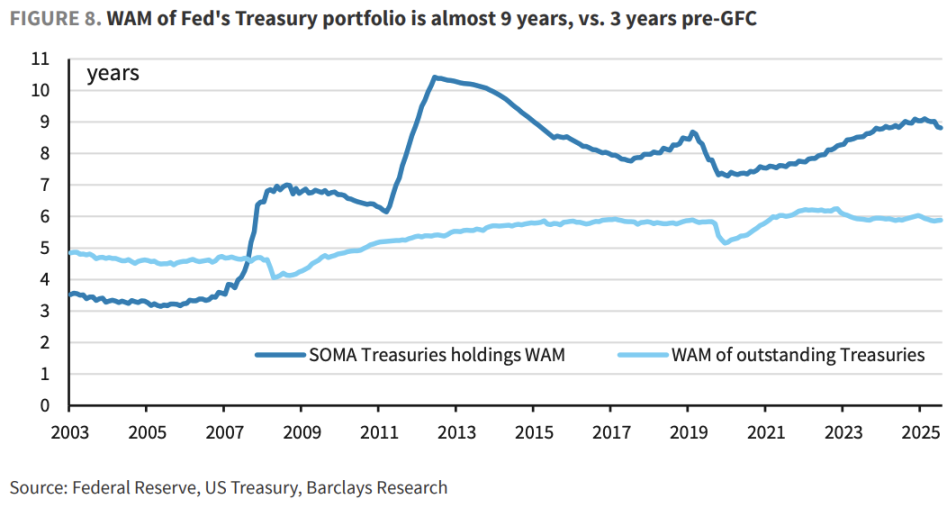

- Занадто довга тривалість: середня тривалість портфеля облігацій — близько 9 років, тоді як перед GFC — лише 3 роки.

- Несбалансованість структури: понад 40% — облігації з терміном понад 10 років, тоді як короткострокові казначейські (T-bills) — лише 7% від портфеля (перед GFC — 36%).

Ворш вже відкрито заявив: «Надмірно роздутий баланс ФРС… можна суттєво скоротити». Він прагне повернутися до періоду, коли ФРС мало втручалася у ринок.

Ризик «жорсткого приземлення»: чому не можна просто відновити кількісне звуження?

Якщо Ворш спробує зупинити купівлю активів або повернути кількісне звуження (QT), ризики будуть дуже високими.

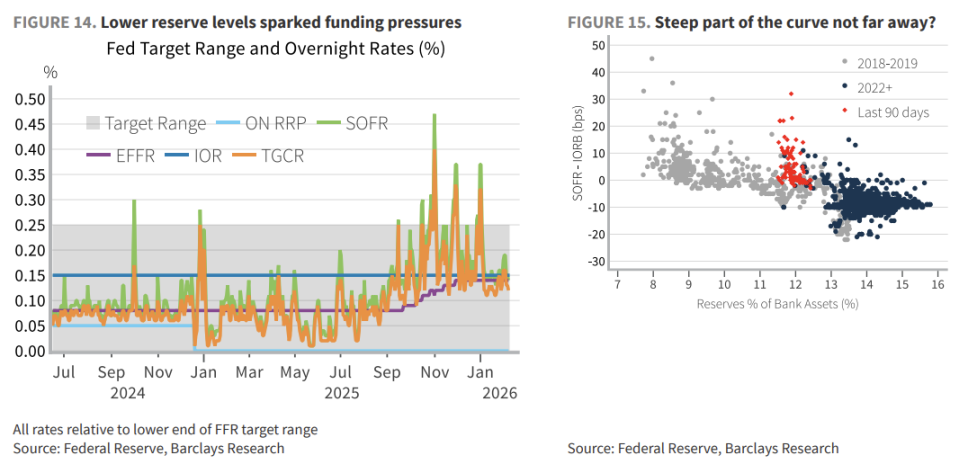

Зараз банківська система працює на базі «достатніх резервів». Попит на резерви визначається через нормативи ліквідності (LCR), внутрішнє управління ризиками і платіжні потреби — це нелінійна функція, а не проста лінійна.

Як показав кризовий період вересня 2019 року, коли рівень резервів досяг критичної межі, ринок фінансування миттєво зазнав напруження.

Якщо ФРС примусово зменшить резерви, це може раптово вивести ринок у «круту» частину кривої попиту — зростуть ставки за нічними позиками, почнеться паніка зменшення левериджу, і в підсумку ФРС буде змушена знову втручатися, як у березні 2020 року. Це суперечить початковій ідеї скорочення балансу.

«Хірургічний» підхід Ворша: купівля короткострокових казначейських облігацій для скорочення тривалості

Оскільки прямий продаж активів ускладнений, Ворш пропонує альтернативу — скорочення тривалості.

Барclays розробив основну стратегію: ФРС більше не реінвестує погашення середньо- і довгострокових облігацій у подібні активи, а замість цього через вторинний ринок купує короткострокові казначейські (T-bills).

За наступні п’ять років у США погаситься близько 1,9 трлн доларів облігацій. Якщо ФРС дотримуватиметься цієї стратегії, то через п’ять років частка T-bills у портфелі зросте з нинішніх 289 мільярдів до приблизно 3,8 трлн доларів, що становитиме 60% від усіх облігацій. Тривалість портфеля знизиться з 9 до 4 років, наближаючись до рівня перед GFC.

Це суттєво зменшить ризики, пов’язані з процентними ставками, і збільшить гнучкість у майбутніх політичних рішеннях.

Ключова гра: «новий договір» між ФРС і Мінфіном

Однак, для реалізації цієї стратегії потрібна співпраця Мінфіну. Це — «новий договір» (New Accord), про який говорить Ворш.

Сценарій А: без узгодження — «катастрофічний сценарій»

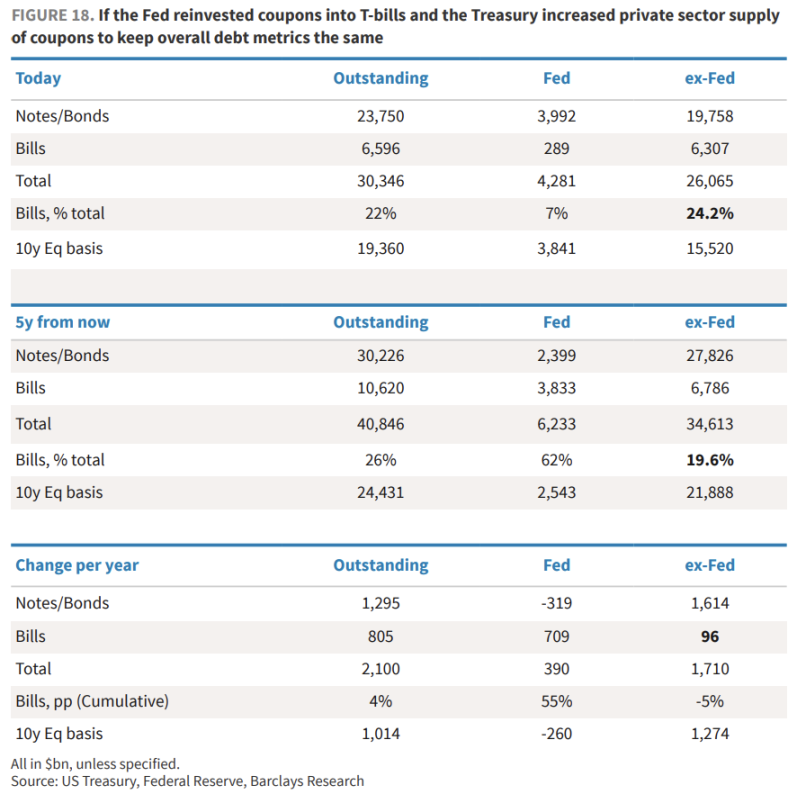

Якщо ФРС припинить купувати довгі облігації на аукціонах, а Мінфін для заповнення прогалин випустить додаткові довгі борги (купонні), то приватний сектор муситиме поглинути близько 1,7 трлн доларів (за 10-річним еквівалентом). Це спричинить дисбаланс попиту і пропозиції, значне зростання термінової премії — Barclays оцінює підвищення доходності 10-річних облігацій на 40–50 базисних пунктів.

Сценарій Б: досягнення «згоди»

Більш бажаний варіант — Мінфін зберігає рівень випуску довгих боргів і збільшує випуск T-bills для задоволення нових потреб ФРС. В цьому випадку частка T-bills у портфелі залишиться близько 24%.

Хоча середня тривалість боргу зменшиться з 71 до 60 місяців, це допоможе уникнути різких коливань на ринку.

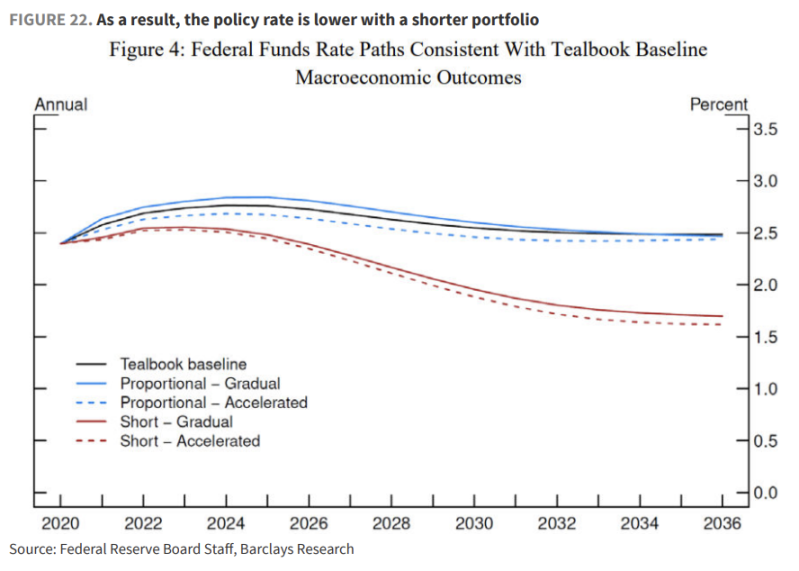

Моделювання кінця: більш крута крива доходності і нижчі ставки

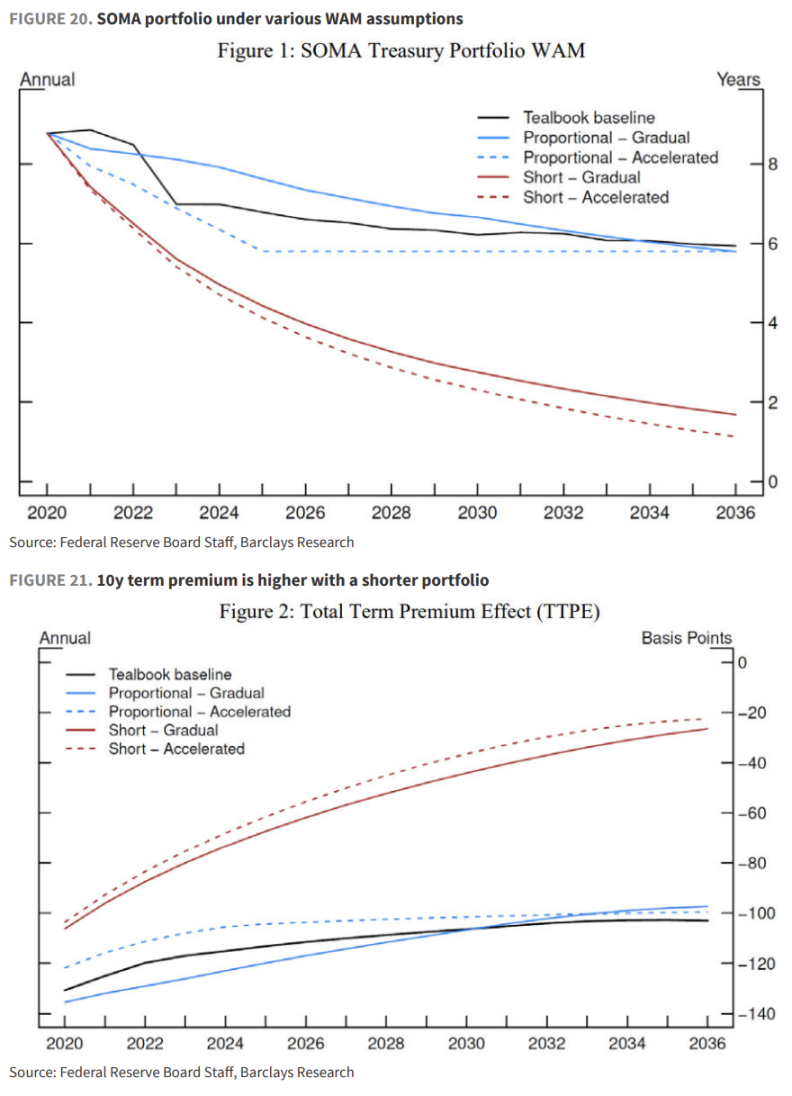

Барclays цитує дослідження співробітників ФРС 2019 року, яке робить несподіваний висновок: зменшення тривалості портфеля фактично еквівалентне підвищенню ставок, і для компенсації потрібно знижувати політичну ставку.

За моделями,:

- Зростання термінової премії: навіть за умови співпраці Мінфіну, ринок очікує зростання премії через збільшення пропозиції довгих облігацій у перехідний період.

- Зниження ставок: щоб зберегти рівень економічної активності (інфляцію і безробіття), при короткій тривалості портфеля ставка ФРС має бути на 25–85 базисних пунктів нижчою за базову.

Барclays підкреслює, що нормалізація балансу Ворша — довгий процес, що триватиме роками. В процесі інвестори зіткнуться з: зростанням ризик-премії за викуп, зростанням термінової премії (крутіша крива доходності) і зниженням політичних ставок (щоб компенсувати фінансове затиснення).

Для інвесторів це означає: купувати активи з коротким терміном (ставки зниження понад очікуваннями), але бути обережними з довгими облігаціями (вимагати вищого ризикового преміуму).

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.