Зростання та майбутнє Perp DEX: структурна революція в ончейн деривативах

За останні два роки однією з найважливіших змін на ринку криптовалют не стала якась нова публічна ланцюг або популярна нарратив, а повільний, але послідовний перехід деривативної торгівлі з централізованих бірж на блокчейн. У цьому процесі Perpetual DEX (децентралізовані біржі для безстрокових контрактів) поступово перетворюється з експериментального продукту у один із найцінніших напрямків у системі DeFi.

Якщо сказати, що спотова торгівля — це стартова точка DeFi, то безстрокові контракти стають її справжнім «серцем грошового потоку».

Чому Perp DEX набирає популярності

У традиційній системі криптовалют безстрокові контракти довгий час були основним джерелом прибутку для централізованих бірж. Незалежно від того, чи це торгові комісії, фіксовані ставки або додатковий дохід від ліквідацій, CEX майже монополізували весь грошовий потік деривативів. Для DeFi це не питання «хочу чи ні», а «маю чи ні можливість».

На ранніх етапах DeFi не мав достатньої інфраструктури для підтримки безстрокових контрактів. Недостатня продуктивність блокчейну спричиняла високі затримки, дорогий Gas, низьку частоту оновлення цінових оракулів, і будь-який левериджевий продукт швидко ставав об’єктом арбітражу. Навіть спроби були важкими, оскільки конкуренція з централізованими біржами у сфері користувацького досвіду та управління ризиками була дуже складною.

Реальний перелом стався після зрілості інфраструктури. Популяризація Layer 2 та появи високопродуктивних публічних ланцюгів значно покращили пропускну здатність і затримки транзакцій; нові системи оракулів здатні швидше і стабільніше оновлювати ціни; і, що важливо, користувачі DeFi, які пройшли кілька циклів, вже не лише «майнери», а й учасники ринку з професійними навичками торгівлі.

Ще важливіше, криза довіри до централізованих бірж стала останньою крапкою, яка перевернула баланс. Замороження активів, ризики зловживань, регуляторна невизначеність — все це змусило високочастотних трейдерів і великі капітали переосмислити витрати на «довірче зберігання». У цьому контексті Perp DEX пропонує нову можливість: зберігати контроль над активами без компромісів у левериджі та ліквідності.

За своєю суттю, зростання Perp DEX — це перерозподіл дивідендів деривативів із централізованих інституцій на користь користувачів у системі блокчейн.

Чому безстрокові контракти найкраще підходять для DeFi деривативів

З-поміж усіх деривативів безстрокові контракти майже створені під потреби DeFi. У порівнянні з ф’ючерсами, вони не мають терміну дії, не вимагають частого пролонгування; у порівнянні з опціонами — мають просту структуру, інтуїтивне ціноутворення, і користувачам потрібно лише визначити напрямок і леверидж, без глибокого розуміння складних грецьких показників або моделей волатильності.

Ще важливіше, що безстрокові контракти мають дуже високий торговий обіг. Це не «подія, що керується», а інфраструктура, яка постійно генерує торговий попит. Це критично для будь-яких протоколів, що залежать від комісій і масштабів ліквідності.

Саме тому майже всі успішні Perp DEX проектують свої продукти навколо однієї мети: робити торгівлю максимально частою і мінімізувати фрикційні витрати. Чи то зменшуючи прослизання, зменшуючи затримки, чи оптимізуючи процес ліквідації — кінцева мета — залучити більше професійних трейдерів, щоб вони довго залишалися у системі.

Що справді вирішує Perp DEX

Багато вважають Perp DEX просто «децентралізованою версією CEX», але це недооцінює його значення. Perp DEX не копіює централізовані біржі, а перебудовує базову логіку торгівлі деривативами.

Перш за все — змінюється модель довіри. У Perp DEX кошти користувачів завжди зберігаються у смарт-контрактах, протокол сам не може довільно знімати активи. Ризики, маржа, логіка ліквідації — все відкрито і перевіряється, що означає, що трейдери більше не повинні «довіряти» ризик-менеджменту платформи, а можуть безпосередньо аудитувати правила.

По-друге — прозорість ціноутворення ризиків. Ліквідації, маркувальні ціни, ставки — все це у централізованих біржах — «чорний ящик». У блокчейні ці параметри чітко визначені у контракті, і будь-хто може побачити, як відбувається ліквідація і балансування ринку.

Нарешті — зміни у способі розподілу прибутку. Perp DEX не концентрує всі доходи платформи, а через LP, Vault, управлінські токени повертає грошовий потік учасникам системи. Це робить користувачів не лише трейдерами, а й потенційними «акціонерами» протоколу.

З цієї точки зору, Perp DEX — це більше система управління ризиками у системі блокчейн, ніж просто торговий фронтенд.

Як працює основний механізм Perp DEX

З точки зору механізмів, еволюція Perp DEX пройшла через явний процес спеціалізації. На початкових етапах багато протоколів використовували модель vAMM, вирішуючи проблему холодного старту ліквідності через віртуальні пулі, але ця стратегія при великих обсягах спричиняла прослизання і залежала від арбітражерів для корекції.

З ростом обсягів почали вводити модель ордербука. У блокчейні або напівблокчейні системи Orderbook дозволяє маркет-мейкерам виставляти ордери безпосередньо, значно покращуючи глибину і цінове відкриття. У реальності більшість протоколів обирають компроміс: офчейн-мішування, ончейн-розрахунки або комбінація AMM і лімітних ордерів для балансування децентралізації і продуктивності.

За цими моделями стоять ризики, які несе провайдер ліквідності. LP фактично ставить ставку проти всіх трейдерів, отримує комісії і ставки, але при цьому несе ризик напрямку ринку. Якщо ризик-менеджмент протоколу поганий, довгострокова прибутковість професійних трейдерів може перетворитися у системні збитки LP.

Тому зрілі Perp DEX вкладають багато зусиль у механізми ліквідації, страхові фонди і регулювання параметрів. Ліквідація — не покарання, а необхідний інструмент стабілізації системи. Той, хто швидко і точно зможе ліквідувати у екстремальних умовах, отримає довгострокове право на існування.

Де саме знаходиться конкурентна перевага Perp DEX

Щоб оцінити довгострокову цінність Perp DEX, недостатньо дивитися лише на інтерфейс або стимули. Важливо — чи створена справжня конкурентна перевага.

Глибина ліквідності — перша перешкода. Без стабільної глибини навіть найкращі механізми не залучать великі капітали. Безпека систем ліквідації і оракулів — друга. Будь-яка затримка або помилка може безпосередньо підірвати довіру. Третя — здатність утримати професійних трейдерів і маркет-мейкерів, що залежить від затримок, витрат і загального досвіду торгівлі.

Зрештою, усі ці переваги зводяться до одного питання: чи зможе протокол довгостроково отримувати позитивний грошовий потік без субсидій? Лише сформувавши позитивний грошовий потік, Perp DEX може стати справжньою інфраструктурою, а не короткостроковою нарративом.

Як за допомогою даних оцінити здоров’я Perp DEX

На рівні інвестиційного аналізу у Perp DEX існує чітка система оцінки. Зв’язок між обсягом торгів і TVL відображає ефективність використання капіталу, а співвідношення прибутків трейдерів і доходів LP — якість управління ризиками. Стабільність ставок і частота ліквідацій — важливіші за добовий обсяг.

Крім того, кількість активних трейдерів і структура доходів протоколу допомагають зрозуміти, чи створена справжня користувацька залученість, а не просто короткострокові стимули.

Найпоширеніші ризики у Perp DEX, які часто ігнорують

Багато ризиків не пов’язані безпосередньо з левериджем, а виникають через системні деталі. Затримки оракулів можуть посилюватися у екстремальних ситуаціях, ліквідність може швидко зникнути під час високої волатильності, а невчасне регулювання параметрів може спричинити ланцюгові реакції.

Ці ризики не трапляються щодня, але у разі їхнього виникнення — можуть бути фатальними. Розуміння цих «низькочастотних, але високовпливових» ризиків — передумова для безпечного використання Perp DEX.

Приклад: Hyperliquid — спроба «професійної спеціалізації» у безстрокових контрактах

Якщо більшість Perp DEX починали з ідеї «як відтворити CEX у DeFi», то Hyperliquid з самого початку мав інший підхід. Він не просто створює Perp на існуючому публічному ланцюгу, а навпаки — розробляє цілісну інфраструктуру для високоспеціалізованого сценарію торгівлі безстроковими контрактами.

Hyperliquid обрав самостійну розробку високопродуктивного L1 / Appchain — радикальний, але логічний компроміс: для досягнення швидкості, затримок і передбачуваності ризиків він відмовився від універсальності, зосередившись на професіоналізмі. Це визначає цільову аудиторію — не широку DeFi-спільноту, а високочастотних трейдерів, чутливих до якості виконання, прослизання і капіталовіддачі.

У механізмі торгів Hyperliquid використовується повністю ончейн Orderbook, а не vAMM або напівблокчейн-мішування. Це дуже важливо. Orderbook ближче до традиційних деривативних бірж і вимагає високої продуктивності системи, розрахункових двигунів і моделей ризик-менеджменту. Ліквідація і управління ризиками — передбачені на рівні системи, а не як післяпродажна опція, що робить поведінку у екстремальних ситуаціях більш прогнозованою.

З точки зору даних, найцікавіше — не окремий показник, а їхні комбінації. На DefiLlama можна побачити, що Hyperliquid тривалий час підтримує високий коефіцієнт «щоденний обсяг / TVL». Це не просто «фейковий» обсяг, а сигнал: ліквідність у системі активно використовується високочастотно і інтенсивно, а не просто лежить у пулі у очікуванні субсидій. Висока капіталоємність зазвичай означає високий рівень якості трейдерів.

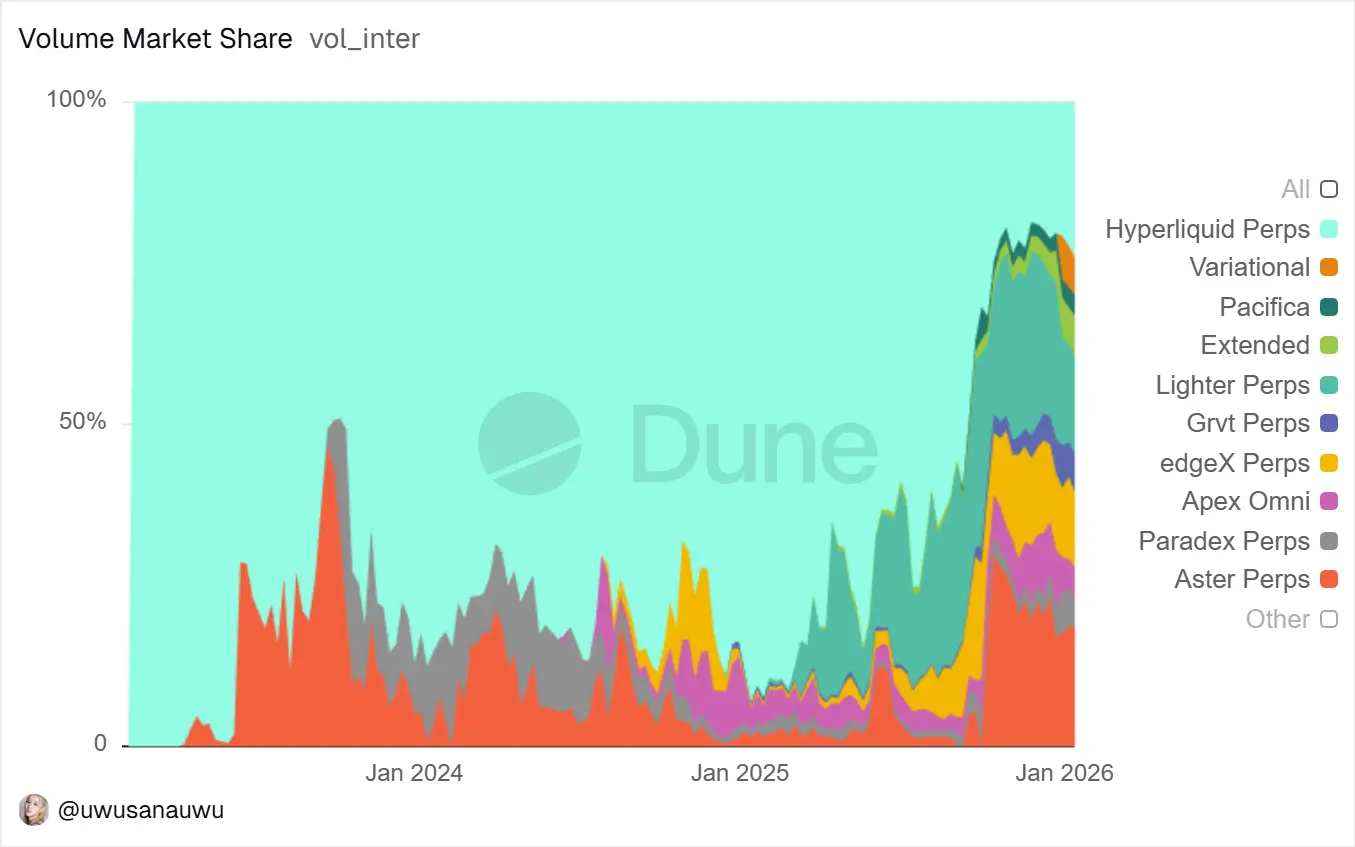

Додатково, аналіз активних трейдерів на Dune показує, що їхня кількість у Hyperliquid не є короткочасним сплеском під час роздач або акцій, а має стабільний і плавний характер. Це характерно для «інструментального» використання, а не «майнінгу». Для інвестиційного аналізу — це важливий сигнал.

Якщо поєднати з аналізом великих рахунків через Nansen, то стає зрозуміло, що у Hyperliquid існують стабільні професійні учасники, їхні торгові стратегії узгоджені, і вони не просто «прийшли спробувати», а переїжджають свої основні торгові майданчики. Це свідчить про те, що ризики для Hyperliquid не в продукті, а у складності реалізації такої системи — високопродуктивний ланцюг, Orderbook, професійні трейдери, — все це вимагає високого рівня операційної та ризик-менеджерської компетентності. Але якщо цей механізм запуститься, його користувацька залученість і витрати на міграцію будуть значно вищими за середні у Perp DEX.

Кому підходить Perp DEX, а кому ні

Perp DEX краще підходить трейдерам із чітким розумінням ризиків, а не тим, хто керується емоціями. Торгівля у системі означає відповідальність за свої позиції — без підтримки клієнтської служби і людського втручання. Низький і середній леверидж, чітка стратегія стоп-лоссів — це базові правила виживання у системі.

Для LP це не «безризиковий дохід», а пасивна стратегія маркет-мейкінгу. Ви отримуєте комісії і ставки, але при цьому несете ризик ринкових коливань.

Наступний етап розвитку Perp DEX

За минулий рік екосистема безстрокових контрактів у DeFi зазнала змін, які важко описати простою «зростаючою» моделлю. Це — системна перебудова структури торгів і ринкових часток. Якщо у 2021–2023 роках Perp DEX ще були на стадії доведення до життєздатності і просвіти користувачів, то у 2024–2025 роках починається ера, коли ефективність стане головним драйвером.

Ринкові тренди вже демонструють тенденцію до концентрації. За даними DefiLlama, за останні 30 днів Hyperliquid досяг обсягу торгівлі безстроковими контрактами у 156 мільярдів доларів, що дає йому значну перевагу над аналогами. Для порівняння, dYdX v4 — близько 8,7 мільярдів доларів, GMX — 3,7 мільярдів, а Aevo, що охоплює і опціони, і безстрокові контракти, — стабільно понад 15 мільярдів на місяць. За рік ця різниця не є випадковістю, а результатом накопичення, що свідчить про концентрацію користувачів і ліквідності у меншій кількості більш ефективних протоколів.

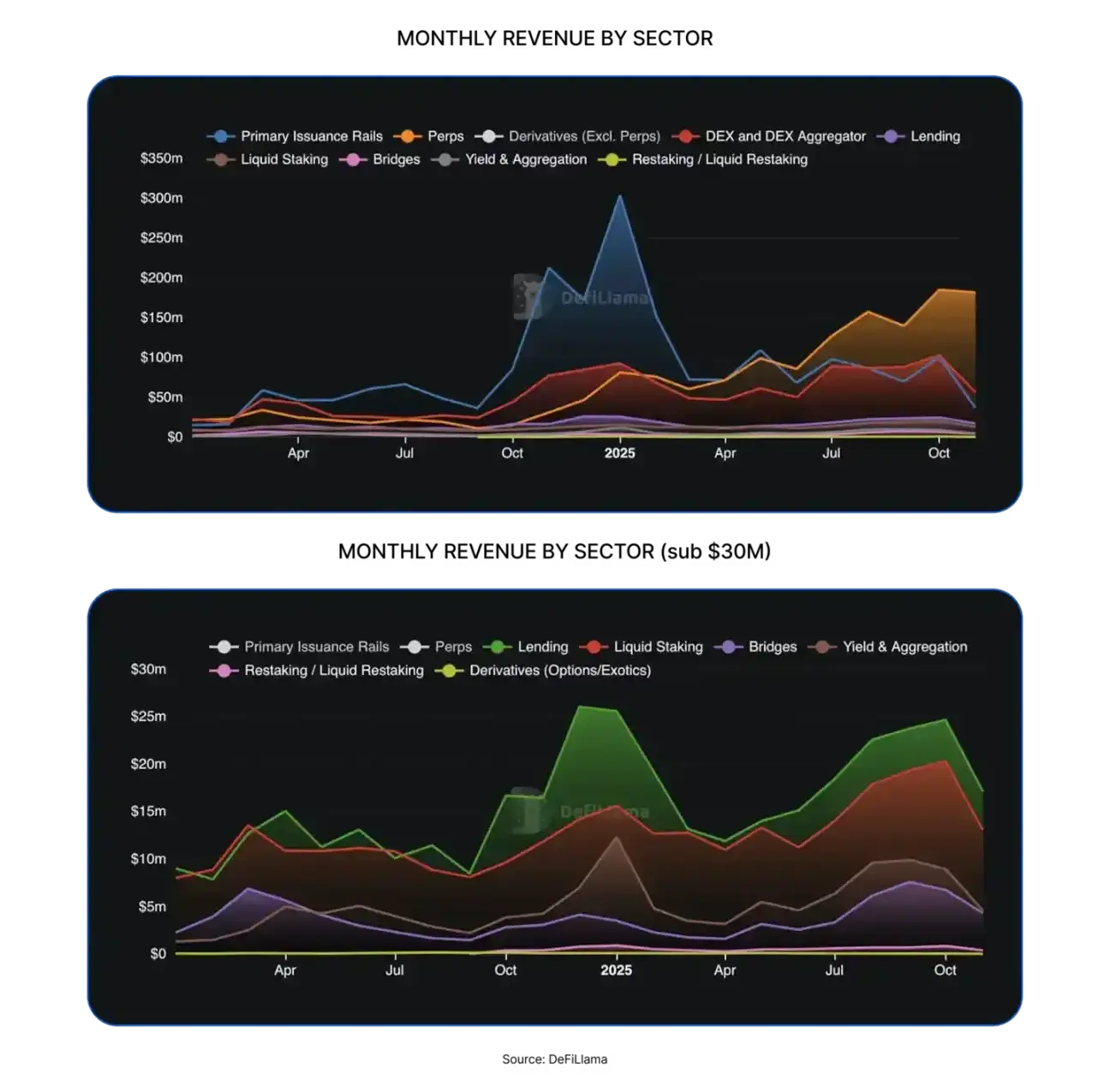

Ця тенденція до концентрації проявляється і у доходах. За останні 30 днів Hyperliquid заробив близько 61,4 мільйонів доларів комісій, тоді як GMX — 2,66 мільйонів, dYdX — лише 320 тисяч. Це перший випадок у сегменті безстрокових контрактів, коли обсяг, активні користувачі і реальні доходи формують позитивний зворотний зв’язок, що свідчить про здатність цього сегменту генерувати сталий грошовий потік.

Якщо подивитися на весь ринок DeFi, ця зміна не є ізольованою. У 2025 році екосистема DeFi у цілому досягне нових висот: доданий обсяг торгів у сегменті безстрокових контрактів сягне приблизно 7,35 трильйонів доларів, зростання понад 170% у порівнянні з минулим роком, і встановить новий рекорд. У той час як зростання спотових DEX більше залежить від міжланцюгових ротацій, то деривативи стають основним драйвером високоефективної торгівлі і залучення капіталу.

За доходами, провідні безстрокові DEX — Hyperliquid, EdgeX, Lighter, Axiom — у 2025 році разом забезпечили близько 7–8% загальних комісій DeFi, що вже перевищує сумарний дохід від кредитування і стейкінгу.

Паралельно змінюється і структура користувачів. Від спекулятивних короткострокових операцій з Meme-койнами поступово відходять, і ринок повертається до професійних стратегій хеджування, арбітражу і високочастотної торгівлі. За даними Aevo, кількість активних трейдерів вже наближається до 250 тисяч — значно більше, ніж у більшості аналогів; у екосистемі dYdX кількість власників токена DYDX за рік зросла з 37 тисяч до 68,6 тисяч, що свідчить про поступове відновлення користувацької залученості після міграції на власний ланцюг. Це означає, що конкуренція у сегменті Perp DEX переходить від «привернення трафіку» до «утримання професійних користувачів».

На цьому етапі ключовими стають показники продуктивності. Раніше різниця між Perp DEX полягала у дизайні і стимулюваннях, тепер — у швидкості виконання, стабільності системи і поведінці у екстремальних ситуаціях. Hyperliquid використовує спеціальний L1 і CLOB для мілісекундного мікшінгу і мінімальної затримки; Aevo заявляє про затримку менше 10 мс; dYdX v4 після міграції на Cosmos — відповідає з затримкою близько 2% від початкової. GMX, що працює на Arbitrum і Avalanche, у екстремальних ситуаціях більш вразливий до навантажень і затримок.

Ці відмінності — не просто «якість досвіду», а безпосередньо впливають на здатність платформи підтримувати високочастотний і інституційний рівень торгівлі. За останні 12 місяців Hyperliquid демонструє стабільне зростання обсягів і лідерство; dYdX відновлюється і досягло 34,3 мільярдів доларів у четвертому кварталі; Aevo швидко зростає; GMX — більш стабільний. Графіки розподілу доходів показують, що ринок цінує реальні комісії і використовує їх для ціноутворення ефективності і продуктивності.

У такому контексті еволюція Perp DEX стає все більш очевидною. З одного боку, платформи рухаються до ще більш високої частоти і нижчих затримок, прагнучи відтворити або перевершити досвід централізованих бірж. Міксовані моделі, компресія стану і більше офчейн-обчислень з ончейн-розрахунками — потенційні стандарти майбутнього. З іншого — поширення спеціалізованих AppChain або кастомних Rollup — доведений тренд, що підтверджує досвід dYdX: для високочастотних продуктів, таких як безстрокові контракти, важливіше за все — пропускна здатність, гнучкість управління і контроль параметрів.

Паралельно, межі між CeFi і DeFi знову стираються. Співпраця dYdX із 21Shares і запуск DYDX ETP — яскравий приклад: ліквідність у безстрокових контрактах все більше проникає у традиційний фінансовий сектор через регульовані продукти. У майбутньому, ETP, структуровані продукти і хедж-стратегії навколо Perp DEX можуть стати мостом між інституційним капіталом і ринками у системі блокчейн. Одночасно відбувається подальша інтеграція деривативів у системі. Aevo вже підтримує опціони і безстрокові контракти у єдиному маржинальному рахунку, що підвищує капітальну ефективність і відкриває шлях до формування комплексних централізованих систем деривативів.

Звісно, масштабування не позбавляє ризиків. У листопаді 2025 року Hyperliquid зазнав збитків на суму близько 4,9 мільйонів доларів через екстремальні ринкові умови, і швидко налаштував ставки і ризикові параметри. Такі випадки нагадують, що механізми ліквідації, страхові фонди і динамічне управління ризиками — ключові для здатності системи обробляти великі обсяги капіталу. Зі зміною регуляторного середовища, частина безстрокових DEX вже розглядає питання відповідності і прозорості ризиків, щоб зменшити системні невизначеності.

Загалом, Perp DEX переходить від фази «хтось використовує» до «хто здатен довго підтримувати професійний рівень». Конкуренція вже не зводиться до обсягу торгів, а — до ефективності виконання, якості ліквідності, цілісності продукту і управління ризиками. Переможці першої половини — ті, що покладаються на субсидії і нарративи; але у другій половині виживуть ті, хто зможе швидко працювати, залишатися стабільними у екстремальних ситуаціях і мати можливість інтегруватися з більшою фінансовою системою. Це і є головна причина, чому Perp DEX — це найцінніша інфраструктура DeFi, яку варто довгостроково стежити.

Висновок: Perp DEX — це ядро інфраструктури DeFi

Perp DEX — не короткостроковий тренд, а необхідний компонент зрілості DeFi. Він дозволяє торгівлю деривативами вперше працювати у середовищі без довіри і справді відкриває ризики і доходи користувачам.

У майбутньому важливо не «чи є Perp DEX», а — які з них зможуть вижити і стати основою системи фінансів у системі блокчейн.