กระทรวงการคลังสหรัฐฯ จำหน่ายพันล้านดอลลาร์สหรัฐฯใหม่ 125 พันล้านดอลลาร์สหรัฐฯ ในช่วงสัปดาห์วันที่ 11 พฤษภาคม โดยผู้ซื้อเรียกร้องอัตราผลตอบแทนสูงสุดสำหรับพันธบัตรอายุ 30 ปีในรอบเกือบ 2 ทศวรรษ

- ประเด็นสำคัญ:

-

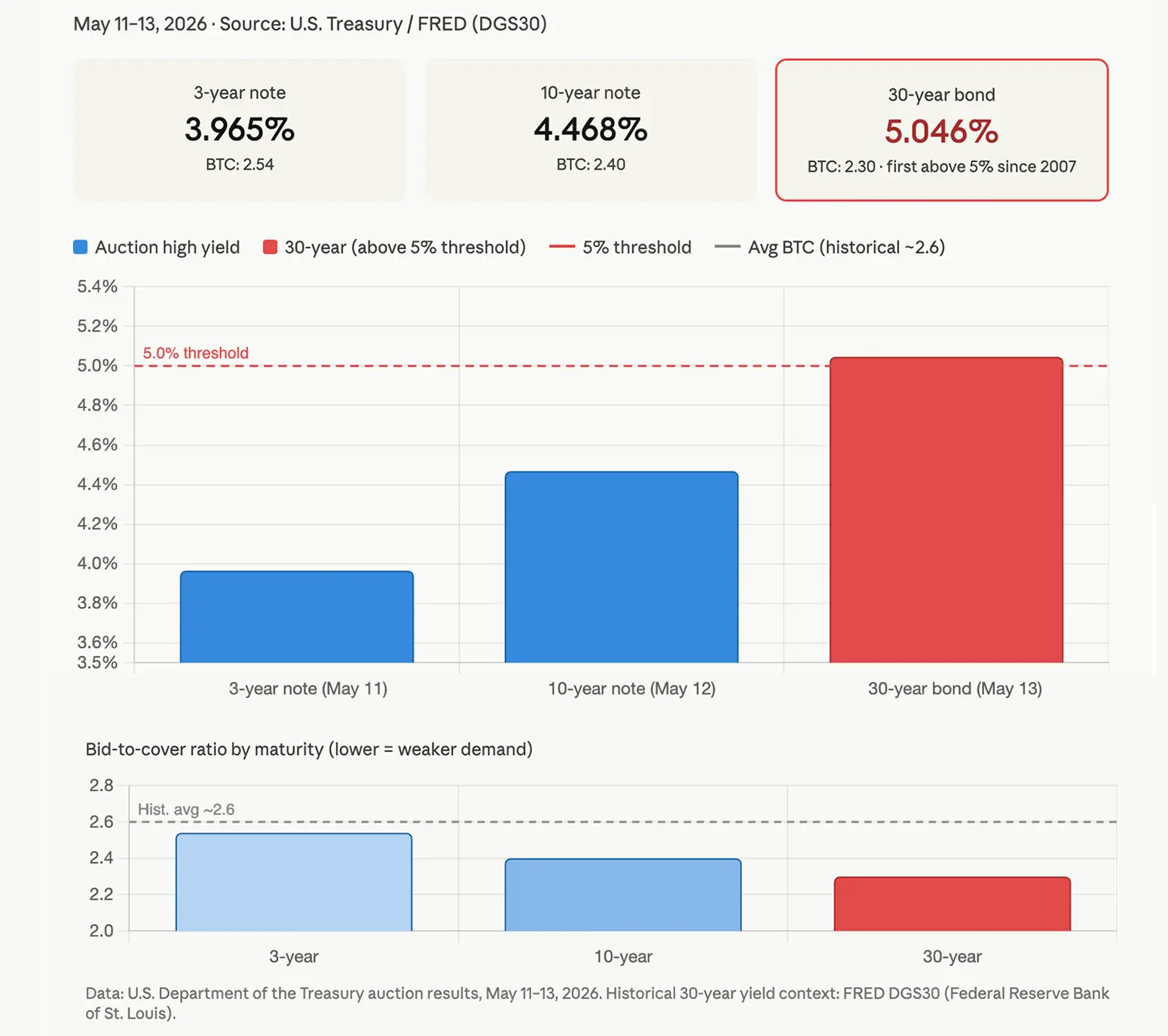

- กระทรวงการคลังสหรัฐฯ จำหน่าย $125B ในตราสารหนี้ใหม่ ระหว่างวันที่ 11-13 พฤษภาคม โดยพันธบัตรอายุ 30 ปีทำราคาผ่านที่ 5.046% ซึ่งสูงที่สุดนับตั้งแต่ปี 2007

-

- อัตราส่วน bid-to-cover ในการประมูลทั้ง 3 รอบลดลงต่ำกว่า 2.55 สะท้อนความต้องการของนักลงทุนที่อ่อนตัวลงต่อหนี้สหรัฐฯ ระยะยาว

-

- อัตราผลตอบแทนพันธบัตรอายุ 30 ปีที่พุ่งขึ้นใกล้ 5.1% อาจผลักดันให้อัตราดอกเบี้ยจำนองและต้นทุนการกู้ยืมของภาคธุรกิจสูงขึ้นในสัปดาห์ข้างหน้า

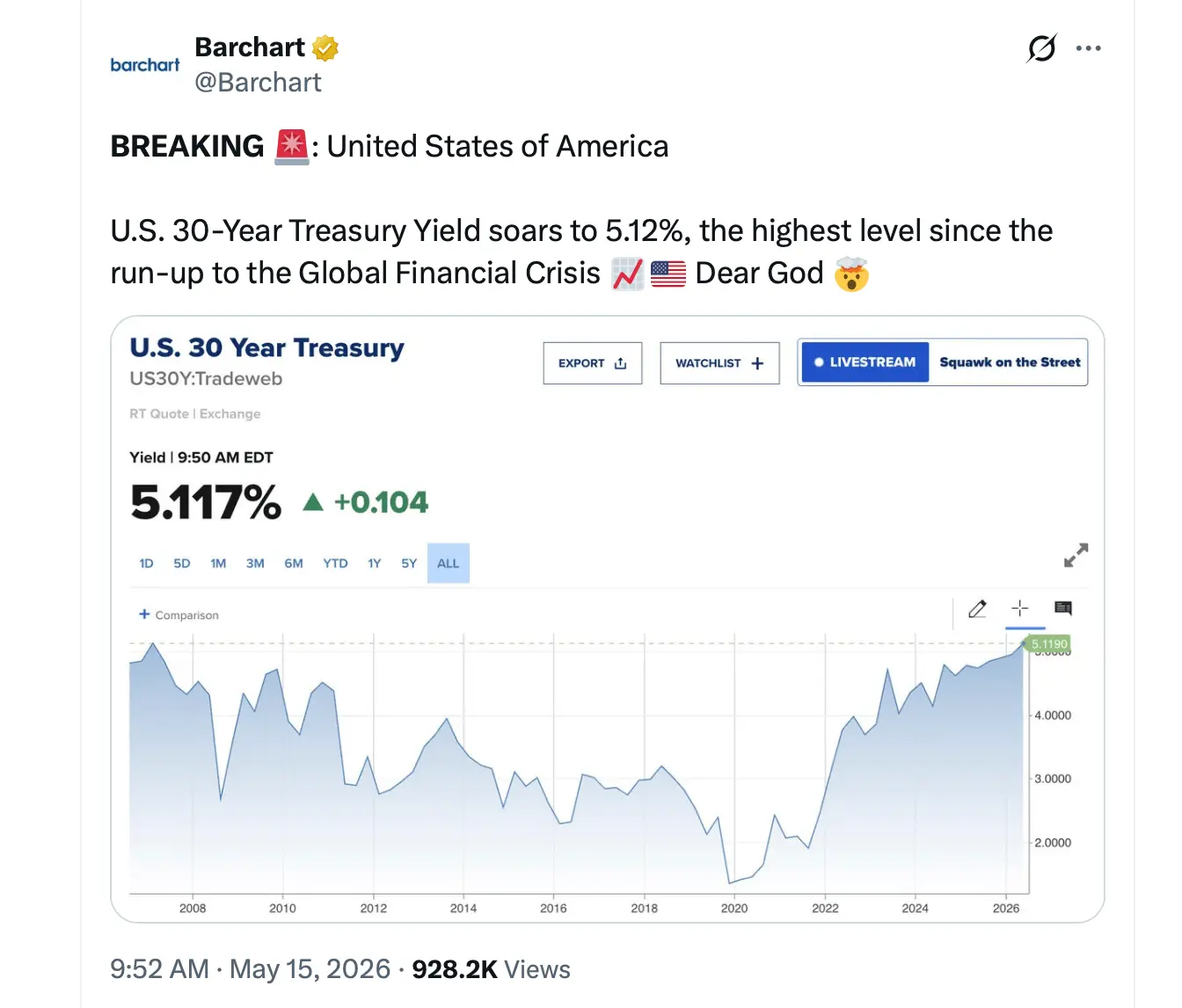

นักลงทุนผลักดันอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 30 ปีให้เกิน 5% ขณะที่ความต้องการจากการประมูลสหรัฐฯ ลดลงสู่ระดับต่ำสุดในรอบปี 2007

การประมูลทั้ง 3 รอบ ครอบคลุมบันทึกอายุ 3 ปี บันทึกอายุ 10 ปี และพันธบัตรอายุ 30 ปี ปิดดีลเมื่อวันที่ 15 พฤษภาคม ท่ามกลางบรรยากาศที่นักลงทุนตราสารหนี้ไม่กี่รายจะเรียกว่า “สบายใจ” ได้ ข้อมูล CPI และ PPI เดือนเมษายนออกมาร้อนแรงกว่าที่คาดไว้ ความตึงเครียดในตะวันออกกลางที่โยงกับอิหร่านทำให้ราคาน้ำมันทะลุ 100 ดอลลาร์ต่อบาร์เรล และรัฐบาลกลางยังคงกู้ยืมด้วยอัตราที่ให้พื้นที่ผ่อนคลายแก่นักลงทุนพันธบัตรได้ไม่มากนัก

ผลลัพธ์ชัดเจน นักลงทุนต้องการให้อัตราผลตอบแทนสูงขึ้นมาปรากฏ

เมื่อวันที่ 11 พฤษภาคม กระทรวงการคลังขายบันทึกอายุ 3 ปี มูลค่า 58 พันล้านดอลลาร์สหรัฐฯ ที่อัตราผลตอบแทนสูง 3.965% อัตราส่วน bid-to-cover อยู่ที่ 2.54 โดยผู้เสนอทางอ้อม ซึ่งโดยทั่วไปคือสถาบันต่างประเทศและธนาคารกลาง เข้ามารับราว 63% ของจำนวนที่ได้รับจากผู้เสนอที่ผ่านเกณฑ์การแข่งขัน ผู้เข้าร่วมตลาดมองผลลัพธ์ดังกล่าวว่า “ค่อนข้างอ่อน” จำเป็นต้องยอมลดราคาเพื่อให้การประมูลสำเร็จในการกำหนดราคา

การประมูลอายุ 10 ปีในวันที่ 12 พฤษภาคม สร้างความกังวลที่คมชัดยิ่งขึ้น กระทรวงการคลังเสนอขาย 42 พันล้านดอลลาร์สหรัฐฯ ที่อัตราผลตอบแทนสูง 4.468% โดยมี bid-to-cover ที่ 2.40 การประมูล “ตามหลัง” ระดับก่อนการประมูลราว 0.4 จุดเบซิสหรือมากกว่า ซึ่งหมายความว่าผู้ซื้อเรียกร้องอัตราผลตอบแทนสูงกว่าที่เทรดเดอร์ประเมินไว้ก่อนหน้า ผลลัพธ์ดังกล่าวผลักดันให้อัตราผลตอบแทนบันทึกอายุ 10 ปีขยับเข้าใกล้กรอบ 4.48% ถึง 4.59% ในช่วงเทรดทันทีหลังประกาศผล

การประมูลอายุ 30 ปีในวันที่ 13 พฤษภาคม ให้สัญญาณที่โดดเด่นที่สุดของสัปดาห์ กระทรวงการคลังขาย 25 พันล้านดอลลาร์สหรัฐฯ ที่อัตราผลตอบแทนสูง 5.046% โดยกำหนดคูปองที่ 5.000% นับเป็นครั้งแรกนับตั้งแต่เดือนสิงหาคม 2007 ที่พันธบัตรอายุ 30 ปีทำราคาผ่านที่ 5% หรือสูงกว่า bid-to-cover อยู่ที่ 2.30 ซึ่งเป็นระดับต่ำสุดของการประมูลทั้งสามรอบ ผลักดันให้อัตราผลตอบแทนพันธบัตรอายุ 30 ปีขยับเข้าใกล้ 5.1% ในช่วงหลายวันหลังการชำระราคา

ผู้เสนอทางอ้อมให้สัญญาณที่ชัดที่สุดของการมีส่วนร่วมจากต่างประเทศอย่างต่อเนื่อง โดยรับราว 66.6% ของจำนวนที่ได้รับจากผู้เสนอที่ผ่านเกณฑ์การแข่งขันในการประมูลอายุ 30 ปี อย่างไรก็ดี โดยรวมแล้ว การเข้าร่วมยังต่ำกว่าระดับที่เห็นก่อนความตึงเครียดทางภูมิรัฐศาสตร์จะทวีความรุนแรงขึ้นในช่วงต้นปีนี้ ดีลเลอร์หลักซึ่งได้รับการกำหนดให้ต้องเข้าประมูล รับสัดส่วนที่น้อยกว่าในการประมูลครั้งก่อนๆ บ่งชี้ถึงความเชื่อมั่นที่จำกัดจากผู้ซื้อสถาบันในประเทศ

รูปแบบตลอดทั้งสัปดาห์สอดคล้องกัน การประมูลแต่ละรอบ “ตามหลัง” ความคาดหวัง bid-to-cover แต่ละรอบต่ำกว่าค่าเฉลี่ยในประวัติศาสตร์ช่วงก่อนหน้านี้ซึ่งโดยทั่วไปอยู่เหนือ 2.5 ถึง 2.6 และเมื่อผลลัพธ์ถูกเผยแพร่ ผลลัพธ์แต่ละรอบก็ผลักให้อัตราผลตอบแทนสูงขึ้น

สำหรับครัวเรือนและธุรกิจในสหรัฐฯ นัยนี้ตรงไปตรงมา อัตราดอกเบี้ยจำนอง สินเชื่อรถยนต์ และพันธบัตรภาคธุรกิจ ล้วนกำหนดราคาตามอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ เมื่อพันธบัตรรัฐบาลอายุ 30 ปีทำราคาผ่านสูงกว่า 5% หมายความว่าต้นทุนการกู้ยืมในระบบเศรษฐกิจยังคงเผชิญแรงกดดันขาขึ้น

สำหรับรัฐบาลกลาง “คณิตศาสตร์” ยิ่งทบทวีอย่างรวดเร็ว เมื่อหนี้ระดับประเทศอยู่ในระดับหลายหมื่นล้านล้านดอลลาร์สหรัฐฯ การจ่ายอัตราผลตอบแทนที่สูงขึ้นสำหรับการออกตราสารหนี้ใหม่แต่ละครั้งจะทำให้ค่าใช้จ่ายดอกเบี้ยขยายตัว ค่าใช้จ่ายนี้แข่งขันกับรายจ่ายอื่นๆ ทุกบรรทัดในงบประมาณรัฐบาล

ตลาดหุ้นโดยประวัติศาสตร์มองอัตราผลตอบแทนพันธบัตรอายุ 30 ปีที่สูงกว่า 5% เป็นสัญญาณเตือน อัตราดอกเบี้ยที่ปลอดความเสี่ยงสูงขึ้นทำให้สินทรัพย์ระยะยาว โดยเฉพาะหุ้นเติบโต มีมูลค่าน้อยลงในแง่ของมูลค่าปัจจุบันพลวัตดังกล่าวไม่ได้ถูกมองข้ามบนโต๊ะเทรดในเดือนพฤษภาคม

ธนาคารกลางสหรัฐฯ เผชิญความท้าทายของตัวเอง หากเงินเฟ้อยังคงอยู่ในระดับสูง โดยได้รับแรงหนุนบางส่วนจากต้นทุนพลังงานที่เกี่ยวข้องกับความปั่นป่วนทางภูมิรัฐศาสตร์ การลดอัตราดอกเบี้ยก็จะยากขึ้นที่จะหาเหตุผลมารองรับ อัตราผลตอบแทนระยะยาวที่สะท้อนความคาดหวังเงินเฟ้อสูงขึ้น บ่งชี้ว่าตลาดไม่ได้คาดหวังว่าจะมีการปรับทิศอย่างรวดเร็ว

สำหรับตอนนี้ พันธบัตรรัฐบาลสหรัฐฯ ยังมีสภาพคล่องและใช้งานได้ ไม่มีการประมูลใดล้มเหลว อย่างไรก็ตาม นักลงทุนกำลังกำหนดราคา “ความระมัดระวัง” ที่ปลายเส้นอัตราผลตอบแทน และผลลัพธ์ที่อ่อนแอลงทีละรอบก็ยิ่งตอกย้ำแรงกดดันให้ผู้กำหนดนโยบายต้องตอบสนองต่อข้อมูลเงินเฟ้อ ก่อนที่ต้นทุนการกู้ยืมจะขยับสูงขึ้นไปอีก

จุดข้อมูลสำคัญครั้งถัดไป รวมถึง CPI เดือนพฤษภาคม และถ้อยแถลงใดๆ จากธนาคารกลางสหรัฐฯ จะเป็นตัวชี้ขาดว่า ผลการประมูลของสัปดาห์นี้เป็นเพียง “การทรงตัว” หรือ “พื้นฐานใหม่”