เมื่อ "แผนที่เก่า" ไม่เหมาะสมอีกต่อไป: สำรวจ 8 ตัวชี้วัดคลาสสิกในคริปโตที่ล้มเหลวและเหตุผลเชิงโครงสร้างเบื้องหลัง

ผู้เขียน: Frank, PANews

ต้นปี 2026 ตลาดคริปโตเคอเรนซีเต็มไปด้วยความหงุดหงิดและความสับสน

Bitcoin ย้อนกลับประมาณ 36% จากจุดสูงสุดในประวัติศาสตร์เมื่อเดือนตุลาคม 2025 ตลาดยังคงมีการลากขึ้นลงระหว่างขาขึ้นและขาลงซ้ำแล้วซ้ำเล่า แต่สิ่งที่ทำให้นักลงทุนคริปโตหลายคนวิตกกังวลมากขึ้นไม่ใช่ราคาที่ลดลงเอง แต่เป็นระบบตัวชี้วัดที่เคยใช้วัดตำแหน่งตลาด ซึ่งเกือบทั้งหมดล้มเหลวเกินคาด

โมเดล S2F คาดการณ์ไว้ที่ 5 แสนดอลลาร์ มีความเบี่ยงเบนจากความเป็นจริงเกินกว่า 3 เท่า รอบวัฏจักร 4 ปี หลังการ Halving ก็ยังไม่สามารถคาดการณ์การเคลื่อนไหวแบบระเบิดได้ โมเดล Pi Cycle Top ในรอบวัฏจักรก็เงียบสนิท ตัวบ่งชี้ MVRV Z-Score ที่เคยใช้ค่าขีดจำกัดคงที่ก็ไม่ทำงานอีกต่อไป กราฟสายรุ้ง (Rainbow Chart) ก็ไม่สามารถคาดการณ์จุดสูงสุดได้อีกต่อไป ในขณะเดียวกัน สัญญาณย้อนกลับของ Fear & Greed Index ก็ผิดพลาดซ้ำแล้วซ้ำเล่า “ฤดูกาลของเหรียญแคช” ที่หลายคนรอคอยก็ไม่มาถึง

ทำไมตัวชี้วัดเหล่านี้ถึงล้มเหลวพร้อมกัน? เป็นความเบี่ยงเบนชั่วคราวหรือโครงสร้างตลาดได้เปลี่ยนแปลงไปอย่างรุนแรง? PANews ได้วิเคราะห์และสรุปตัวชี้วัด 8 ตัวที่ถูกพูดถึงอย่างกว้างขวางในปัจจุบัน

ทฤษฎีวัฏจักร 4 ปี: ผลกระทบด้านอุปทานจาก Halving เริ่มมีผลน้อยลง

ทฤษฎีวัฏจักร 4 ปีเป็นกฎที่ได้รับการยอมรับมากที่สุดในตลาดคริปโต ซึ่งเชื่อว่า Bitcoin จะเคลื่อนไหวตามจังหวะที่ขับเคลื่อนด้วยเหตุการณ์ Halving: สะสมก่อน Halving, ระเบิดหลัง Halving 12-18 เดือน, ราคาสูงสุดแล้วร่วงลง 75-90%, หลังจาก底สุดของขาลงก็เริ่มรอบใหม่ ปี 2012, 2016, 2020 เป็นตัวอย่างที่ดีที่ยืนยันกฎนี้

แต่หลังจาก Halving ในเมษายน 2024 ตลาดก็ไม่ได้แสดงสัญญาณการขึ้นระเบิดแบบเดิมอีกต่อไป ความผันผวนรายปีของ Bitcoin ลดลงจากมากกว่า 100% เหลือประมาณ 50% ลักษณะเป็น “ขาขึ้นช้าๆ” มากขึ้น การลดลงของตลาดขาลงก็ลดน้อยลงเช่นกัน ปี 2022 จากจุดสูงสุดถึงต่ำสุดลดลง 77% น้อยกว่าปี 2014 ที่ลด 86% และปี 2018 ที่ลด 84%

การถกเถียงเรื่องความล้มเหลวของทฤษฎีวัฏจักร 4 ปีนี้เป็นเรื่องที่แพร่หลายบนโซเชียลมีเดีย มุมมองหลักคือ การเข้ามาของกองทุนสถาบันเปลี่ยนโครงสร้างตลาดในระดับจุลภาคอย่างรุนแรง

อันดับแรก, ETF Bitcoin ในสหรัฐอเมริกาที่เปิดตัวและดูดซับเงินลงทุนอย่างต่อเนื่อง ทำให้เกิดความต้องการอย่างต่อเนื่อง ทำลายความเชื่อแบบเดิมที่อิงกับ Halving อย่างเดียว

ประการที่สอง, ในด้านอุปทาน, การ Halving ในปี 2024 ลดรางวัลบล็อกเหลือ 3.125 BTC ต่อบล็อก ปริมาณการเพิ่มใหม่ต่อวันลดลงจากประมาณ 900 BTC เหลือ 450 BTC ต่อวัน ซึ่งเป็นการลดลงประมาณ 16,400,000 เหรียญต่อปี การลดอัตราเงินเฟ้อรายปี (อัตราการเติบโตของอุปทาน) จาก 1.7% เหลือประมาณ 0.85% ซึ่งเป็นการลดอุปทานต่อปีเพียง 0.78% ของจำนวนเหรียญทั้งหมด 21 ล้าน เหรียญ เมื่อเทียบกับมูลค่าตลาดหลายแสนล้านดอลลาร์ ผลกระทบเชิงปริมาณของอุปทานที่ลดลงนี้จึงแทบไม่ส่งผลต่อราคามากนัก

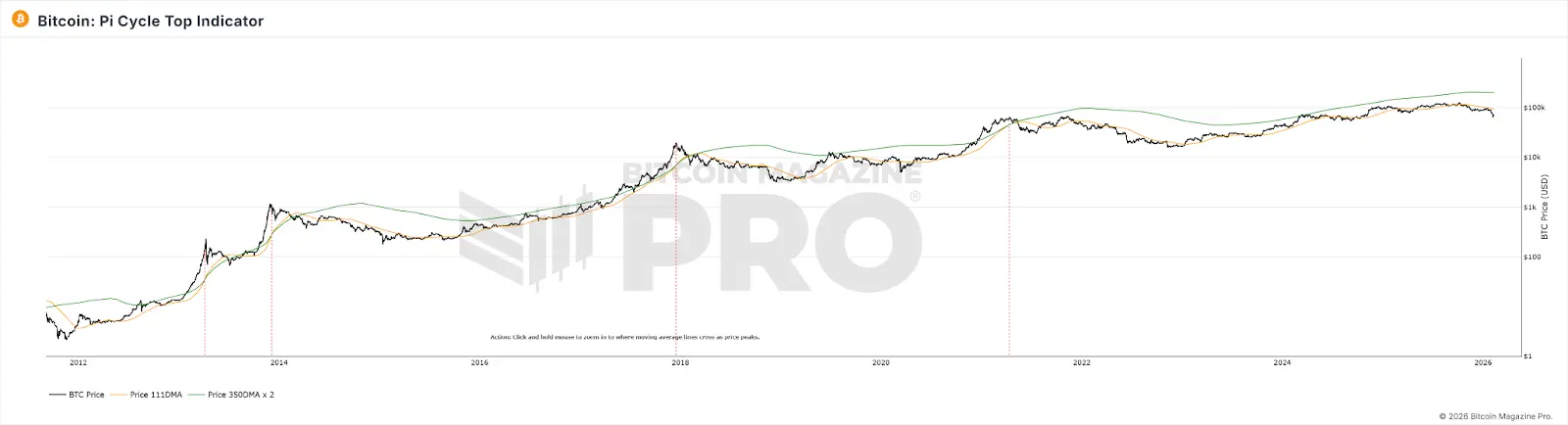

Pi Cycle Top: ความผันผวนลดลงทำให้การตัดกันของเส้นค่าเฉลี่ยเคลื่อนที่สูญเสียเงื่อนไข

Pi Cycle Top พัฒนาโดย Philip Swift โดยใช้การตัดกันของเส้นค่าเฉลี่ยเคลื่อนที่ 111 วันและ 350 วัน คูณด้วย 2 เพื่อระบุจุดสูงสุดของตลาด ตัวชี้วัดนี้เคยให้สัญญาณจุดสูงสุดที่แม่นยำในปี 2013, 2017 และ 2021 เมษายน

ในรอบขาขึ้นปี 2025 เส้นค่าเฉลี่ยเคลื่อนที่ทั้งสองเส้นไม่เคยตัดกันอย่างมีนัยสำคัญ สัญญาณ “เงียบ” อย่างต่อเนื่อง แต่แนวโน้มขาลงของตลาดก็ชัดเจนมากขึ้นเรื่อยๆ

สาเหตุที่โมเดลนี้ล้มเหลว อาจเป็นเพราะ Pi Cycle Top ขึ้นอยู่กับความผันผวนของราคาอย่างมาก ทำให้เส้นค่าเฉลี่ยระยะสั้นและระยะยาวเกิดการตัดกันเมื่อราคามีความผันผวนสูง แต่เมื่อความผันผวนของ Bitcoin ลดลงอย่างมีนัยสำคัญ พร้อมกับ ETF และการมีส่วนร่วมของกองทุนสถาบัน ราคาก็เคลื่อนไหวได้อย่างราบรื่นขึ้น การขึ้นแบบ parabolic ที่เคยขับเคลื่อนโดยนักเทรดรายย่อยก็ลดลง ทำให้เงื่อนไขการตัดกันของเส้นค่าเฉลี่ยเคลื่อนที่ไม่ง่ายอีกต่อไป นอกจากนี้ โมเดลนี้เป็นการฟิตข้อมูลในช่วงเริ่มต้น (2013-2021) ซึ่งเป็นช่วงที่มีการรับรู้และโครงสร้างผู้เข้าร่วมตลาดแตกต่างจากปัจจุบันอย่างมาก

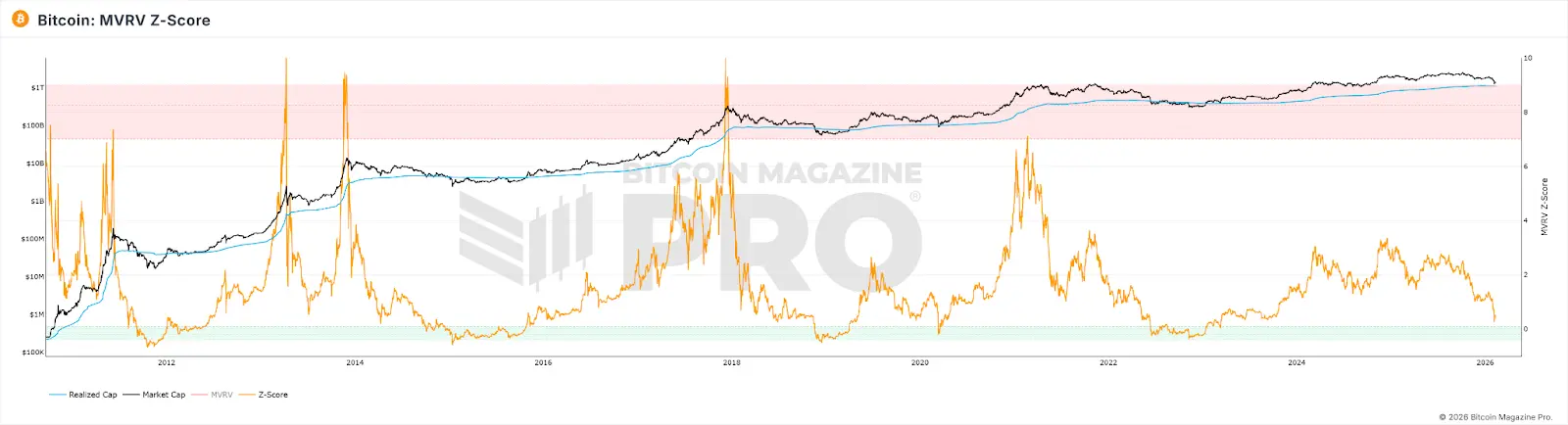

MVRV Z-Score: ขนาดตลาดและรูปแบบการถือครองเปลี่ยนแปลงฐานการคำนวณ

MVRV Z-Score เป็นตัวชี้วัดมูลค่าบนบล็อกเชน โดยเปรียบเทียบมูลค่าตลาด (Market Cap) กับมูลค่าที่บันทึกไว้ (Realized Value) ซึ่งคำนวณจากราคาที่แต่ละเหรียญเคยเคลื่อนย้ายบนบล็อกเชนครั้งสุดท้าย ค่าขีดสูงกว่า 7 ถือเป็นสัญญาณขายเมื่อเกินระดับนี้ และต่ำกว่า 0 ถือเป็นสัญญาณซื้อที่ถูกมองว่าต่ำเกินไป

ในช่วงขาขึ้นปี 2021 แม้ราคาจะขึ้นสูงสุด Z-Score ก็ไม่เคยแตะระดับสูงสุดในรอบก่อนๆ ค่าขีดจำกัดเดิม (>7) จึงไม่ถูกกระตุ้น ในปี 2025 แม้ราคาจะถึงจุดสูงสุด แต่ค่า Z-Score สูงสุดก็เพียง 2.69 เท่านั้น

สาเหตุที่เป็นเช่นนี้ อาจมาจากหลายปัจจัย:

-

กองทุนสถาบันซื้อในราคาสูงและถือครองระยะยาว ทำให้ Realized Value สูงขึ้นใกล้เคียงกับ Market Cap จนลดความผันผวนของ Z-Score

-

นักเทรดรายย่อยที่เคลื่อนไหวบ่อยๆ ทำให้ RV (Active Supply) ถูกปรับขึ้นใกล้ราคาปัจจุบัน ทำให้ช่องว่าง MV-RV แคบลง

-

ขนาดตลาดที่ใหญ่ขึ้น ต้องใช้เงินจำนวนมหาศาลเพื่อให้ Z-Score แตะระดับสุดขีดในอดีต ซึ่งเป็นไปได้ยากขึ้นตามขนาดของตลาด

ผลลัพธ์คือ ขีดสูงสุดของ Z-Score ถูกกดลงอย่างเป็นโครงสร้าง ค่าขีดจำกัดเดิมที่ 7 จึงไม่สามารถแตะได้อีกต่อไป

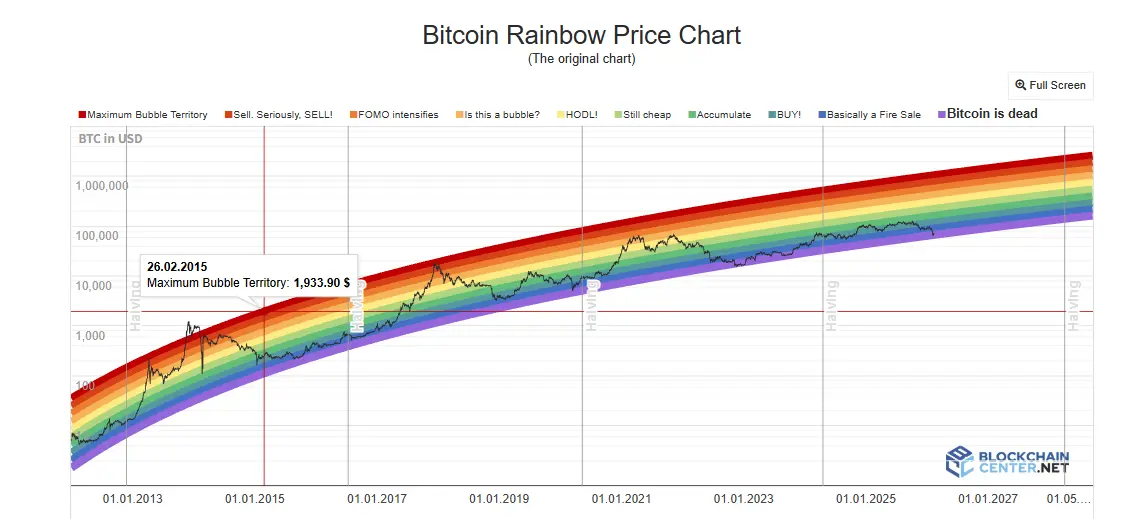

กราฟสายรุ้ง (Rainbow Chart): สมมติฐานการเติบโตแบบลอการิทึมถูกทำลาย

Rainbow Chart ใช้เส้นโค้งการเติบโตแบบลอการิทึมเพื่อประมาณแนวโน้มราคายาวนาน แบ่งช่วงราคาตั้งแต่ “ต่ำสุด” จนถึง “ฟองสบู่สุดขีด” เป็นแถบสีต่างๆ นักลงทุนใช้เป็นเครื่องมือในการตัดสินใจซื้อขาย ปี 2017 และ 2021 ราคาสัมผัสแถบสีสูงสุดตรงจุดสูงสุดของรอบ

แต่ในรอบขาขึ้นปี 2024-2025 ราคาของ Bitcoin กลับอยู่ในโซนกลาง “HODL!” เท่านั้น ไม่เคยเข้าใกล้โซนสีแดงเข้มที่เป็นสัญญาณฟองสบู่รุนแรงเลย กราฟนี้จึงไม่สามารถคาดการณ์จุดสูงสุดได้อย่างมีประสิทธิภาพ

สำหรับโมเดลนี้ ราคาถือเป็นฟังก์ชันของเวลาเท่านั้น ไม่ได้คำนึงถึง Halving ETF การลงทุนของสถาบัน นโยบายมหภาค หรือปัจจัยอื่นใด นอกจากนี้ ความผันผวนที่ลดลงจากการมี ETF และการเข้ามาของกองทุนสถาบัน ทำให้ความเบี่ยงเบนของราคาจากเส้นแนวโน้มลดลงอย่างเป็นระบบ แถบสีที่มีความกว้างคงที่จึงไม่สามารถแตะได้อีกต่อไป นอกจากนี้ การเติบโตของ Bitcoin กำลังเปลี่ยนจาก “การรับเข้าแบบ S-curve ที่ชัน” ไปสู่ “การเติบโตแบบช้าๆ ของสินทรัพย์ที่มีความมั่นคง” ซึ่งการประมาณด้วยฟังก์ชันลอการิทึมที่มีอัตราการเติบโตสูงกว่าความเป็นจริงอย่างเป็นระบบ

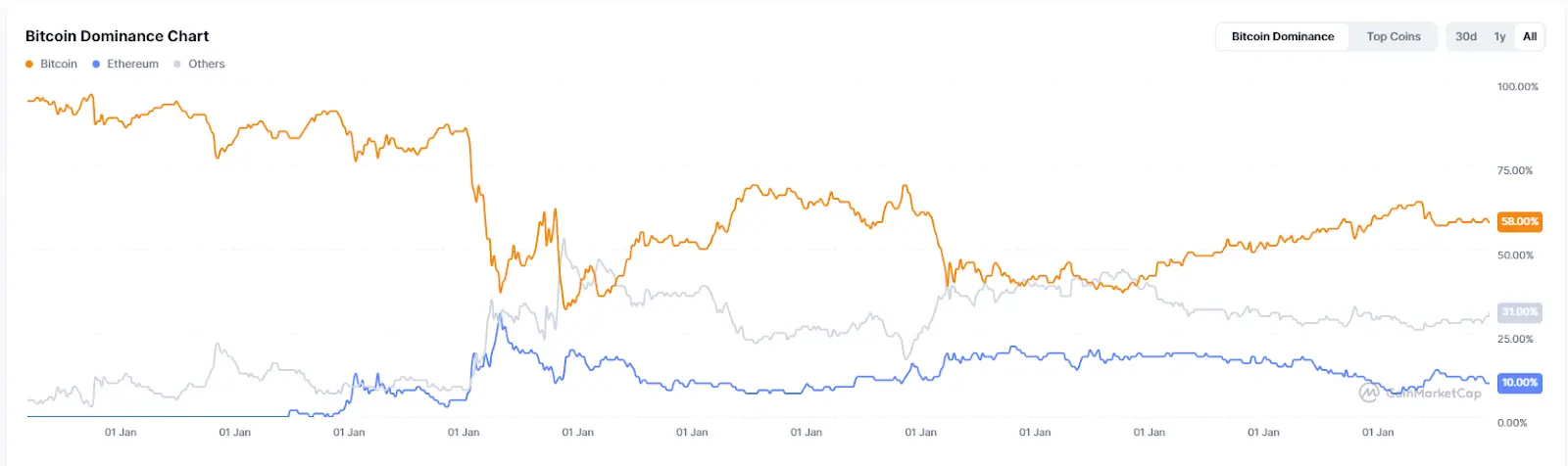

ดัชนีฤดูกาลเหรียญแคชและความครองตลาด BTC: “การเคลื่อนย้ายของเงินทุน” เปลี่ยนแปลงพื้นฐานแล้ว

ดัชนีฤดูกาลเหรียญแคช (Altseason Index) วัดสัดส่วนเหรียญแคชใน 100 อันดับแรกที่ทำผลงานดีกว่า BTC ในช่วง 90 วันที่ผ่านมา หากเกิน 75 ถือว่าเป็น “ฤดูกาลเหรียญแคช” ส่วน BTC Dominance คือสัดส่วน Market Cap ของ BTC ต่อ Market Cap รวม ซึ่งเมื่อร่วงต่ำกว่า 50% หรือ 40% ก็เป็นสัญญาณว่ากองทุนกำลังไหลจาก BTC ไปเหรียญแคช ปี 2017 BTC Dominance ลดจาก 85% เหลือ 33% ปี 2021 ลดจาก 70% เหลือ 40% ก็เป็นช่วงที่เหรียญแคชบูม

แต่ในปี 2025 ตลอดทั้งปี ดัชนีฤดูกาลเหรียญแคชอยู่ต่ำกว่า 30 ตลอดเวลา อยู่ในช่วง “ฤดูกาลของ Bitcoin” เสมอ ขณะที่ BTC Dominance สูงสุดเพียง 64.34% ไม่เคยต่ำกว่า 50% จนถึงต้นปี 2026 “ฤดูกาลเหรียญแคช” ในปัจจุบันจึงเป็นเพียงการเคลื่อนไหวตามเรื่องเล่าและการเล่าเรื่องแบบเฉพาะกลุ่มเท่านั้น มีเฉพาะบางเทรนด์เช่น AI, RWA ที่ได้รับผลประโยชน์เท่านั้น ส่วนเหรียญแคชแบบเดิมๆ ก็ไม่ใช่ปรากฏการณ์บูมอีกต่อไป

สาเหตุลึกซึ้งคือ โครงสร้างตลาดในปัจจุบันที่กองทุนสถาบันและ ETF เป็นผู้นำ ทำให้ความเสี่ยงที่กองทุนยอมรับสูงกว่ากองทุนรายย่อยมาก เงินจำนวนมากถูกดูดซึมเข้าสู่วงจรเฉพาะกลุ่ม เช่น AI และโลหะมีค่า ทำให้เงินไหลเข้าสู่ตลาดคริปโตน้อยลง ETF ก็เป็นตัวดึงเงินเข้าสู่ BTC โดยตรง ซึ่งในเชิงโครงสร้างไม่เคย “หมุนเวียน” ไปเหรียญแคชอีก นอกจากนี้ การขาดเรื่องราวใหม่ๆ ของเหรียญแคชและความเสี่ยงของโปรเจกต์ใหม่ก็เป็นอีกสาเหตุที่ทำให้ฤดูกาลเหรียญแคชล่าช้าออกไป

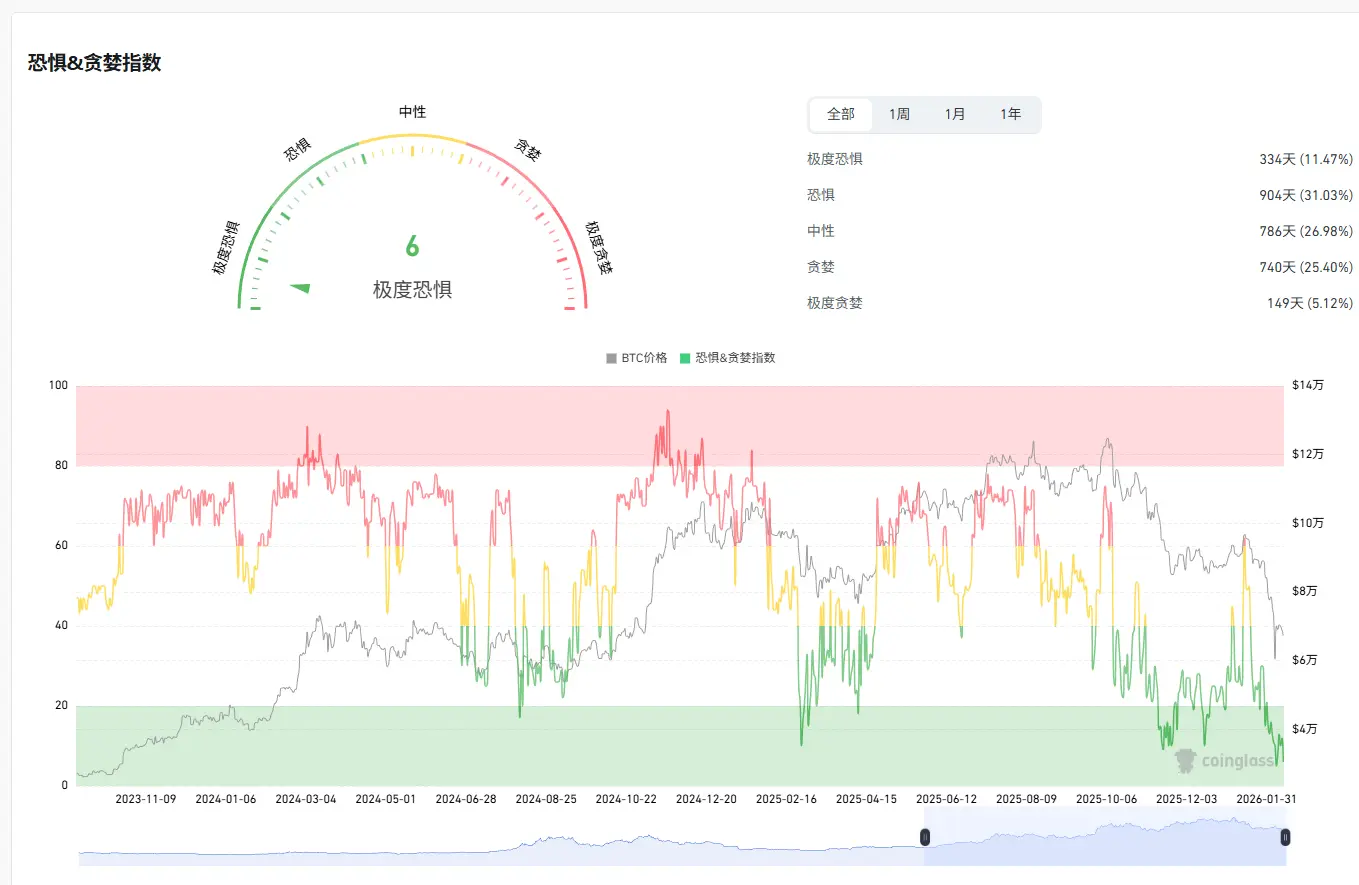

ดัชนีความกลัวและความโลภ: อารมณ์ของนักเทรดย่อยไม่ใช่ตัวกำหนดราคาที่แท้จริงอีกต่อไป

ดัชนีความกลัวและความโลภ (Fear & Greed Index) คำนวณจากความผันผวน, โมเมนตัมตลาด, อารมณ์ในโซเชียลมีเดีย, Google Trends และปัจจัยอื่นๆ ให้คะแนน 0-100 วิธีการใช้งานแบบคลาสสิกคือ การย้อนกลับ: เมื่อความกลัวสุดขีดให้ซื้อ เมื่อความโลภสุดขีดให้ขาย

ในเมษายน 2025 ดัชนีนี้ร่วงต่ำกว่า 10 ต่ำกว่าช่วงวิกฤติ FTX แต่ราคาของ BTC ก็ไม่ได้ปรับตัวขึ้นตามคาด ทั้งปี ค่าเฉลี่ย 30 วันอยู่ที่ 32 วัน มี 27 วันในโซนความกลัวหรือความกลัวสุดขีด เป็นสัญญาณบ่งชี้จุดสูงสุดที่ไม่ค่อยน่าเชื่อถือ ในเดือนตุลาคม 2025 ขณะที่ราคาสูงสุดของตลาด ดัชนีนี้ก็อยู่ที่ประมาณ 70 เท่านั้น

สาเหตุหลักของความล้มเหลวของดัชนีนี้คือ กลไกส่งต่ออารมณ์และราคาถูกขัดจังหวะโดยกองทุนสถาบัน เมื่อกลุ่มรายย่อยกลัว กองทุนอาจกำลังซื้อในราคาต่ำ เมื่อกลุ่มรายย่อยโลภ กองทุนอาจใช้เครื่องมืออนุพันธ์เพื่อป้องกันความเสี่ยง ทำให้ความรู้สึกของนักเทรดย่อยไม่ใช่ตัวกำหนดราคาที่แท้จริงอีกต่อไป

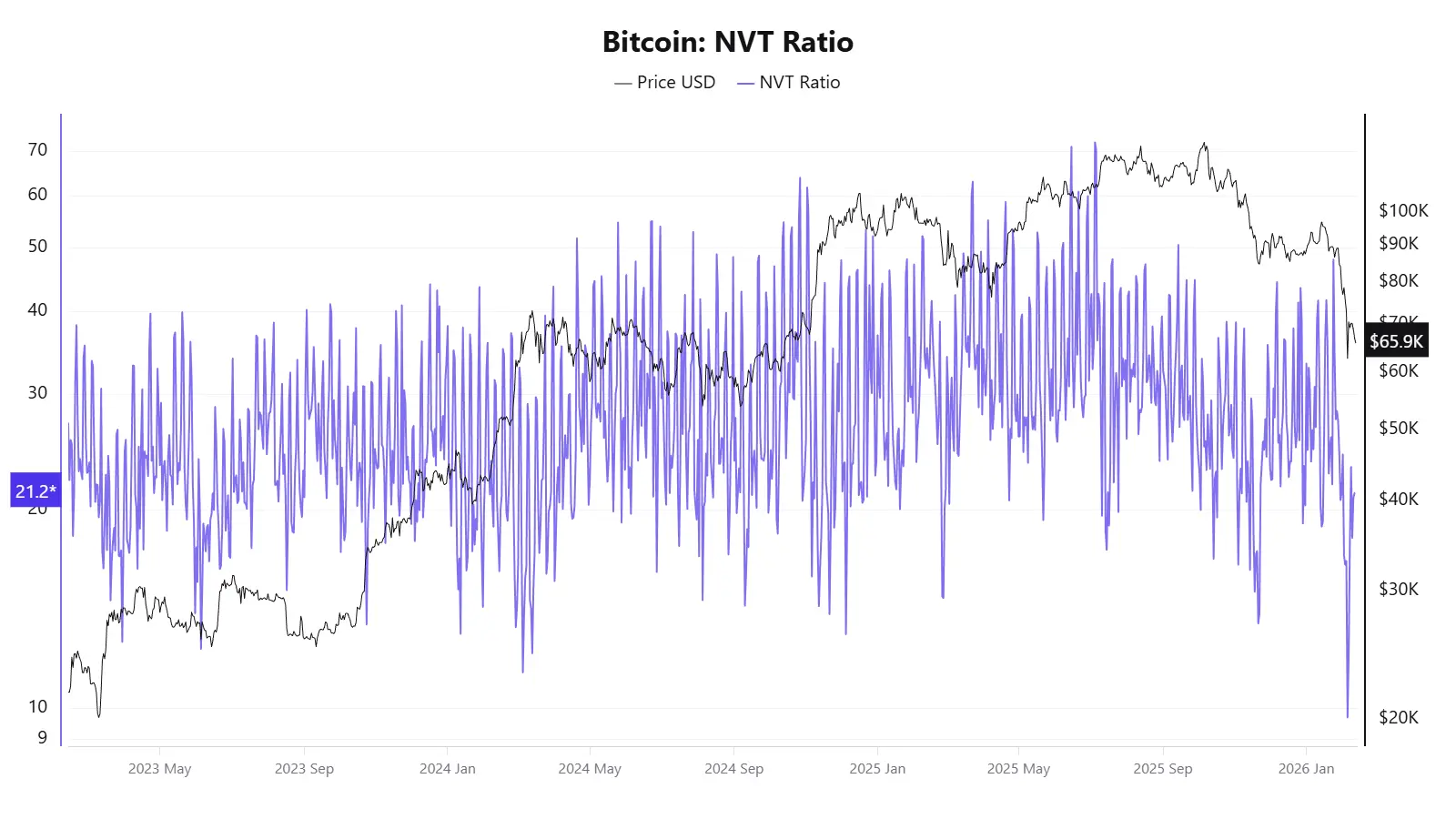

อัตราส่วน NVT: ปริมาณการซื้อขายบนบล็อกเชนไม่สามารถแทนกิจกรรมทางเศรษฐกิจที่แท้จริงได้อีกต่อไป

NVT (Network Value to Transactions) เป็นตัวชี้วัดมูลค่าบนบล็อกเชนที่เปรียบเทียบมูลค่าตลาด (Market Cap) กับปริมาณการซื้อขายรายวันบนบล็อกเชน หากค่า NVT สูงอาจบ่งชี้ว่าราคาถูกประเมินสูงเกินไป ต่ำอาจบ่งชี้ว่าถูกประเมินต่ำ

ในปี 2025 ตัวชี้วัดนี้แสดงสัญญาณขัดแย้งกัน เมื่อเดือนเมษายน ราคายังไม่ขึ้นอย่างมีนัยสำคัญ NVT Golden Cross สูงถึง 58 แต่เมื่อเดือนตุลาคม ราคาประมาณ 120,000 ดอลลาร์ กลับแสดงว่าราคาถูกเกินไป

สาเหตุที่ NVT ล้มเหลวคือ ปัจจัยพื้นฐานของตัวหาร คือ ปริมาณการซื้อขายบนบล็อกเชน ซึ่งไม่สามารถแทนกิจกรรมทางเศรษฐกิจที่แท้จริงของ Bitcoin ได้อีกต่อไป

โมเดล S2F: การมองแต่ด้านอุปทานโดยไม่สนใจความต้องการ

Stock-to-Flow (S2F) เป็นโมเดลที่พัฒนาโดยนักวิเคราะห์นิรนาม PlanB ในปี 2019 โดยอิงกับตรรกะมูลค่าของโลหะมีค่า ใช้สัดส่วนของปริมาณสะสม (Stock) ต่ออัตราการเพิ่มขึ้นต่อปี (Flow) เพื่อวัดความหายาก และใช้การฟิตแบบลอการิทึมเพื่อสร้างเส้นคาดการณ์ราคา หลักการสำคัญคือ หลัง Halving แต่ละครั้ง S2F จะเพิ่มเป็นสองเท่า ราคาควรพุ่งขึ้นแบบทวีคูณ

ในด้านการล้มเหลว ปี 2021 ธันวาคม โมเดลคาดการณ์ว่า Bitcoin ควรแตะ 100,000 ดอลลาร์ แต่ราคาจริงประมาณ 47,000 ดอลลาร์ เบี่ยงเบนเกิน 50% ปี 2025 โมเดลตั้งเป้าไว้ที่ 500,000 ดอลลาร์ แต่ราคาจริงประมาณ 120,000 ดอลลาร์ เบี่ยงเบนเกิน 3 เท่า

สาเหตุหลักของความล้มเหลวของ S2F คือ เป็นโมเดลด้านอุปทานล้วนๆ ที่ไม่สนใจด้านอุปสงค์ นอกจากนี้ เมื่อมูลค่าตลาดของ Bitcoin แตะระดับล้านล้านดอลลาร์ การเติบโตแบบทวีคูณก็ยากขึ้นตามธรรมชาติ เนื่องจากผลข้างเคียงของการลดลงของผลตอบแทน (Diminishing Marginal Returns)

ความล้มเหลวไม่ได้เกิดจากตัวชี้วัดใดตัวหนึ่ง แต่เกิดจากสมมติฐานตลาดที่อยู่เบื้องหลังตัวชี้วัดเหล่านี้

เมื่อพิจารณารวมกัน ตัวชี้วัดเหล่านี้ไม่ใช่ความผิดพลาดเป็นรายตัว แต่สะท้อนให้เห็นการเปลี่ยนแปลงเชิงโครงสร้างของตลาดในภาพรวม:

-

การเปลี่ยนแปลงโครงสร้างตลาดโดยกองทุนสถาบัน: Bitcoin ETF, การถือครองโดยบริษัท, สัญญาอนุพันธ์ CME, การลงทุนในกองทุนบำนาญ ล้วนเปลี่ยนแปลงโครงสร้างเงินทุนและกลไกการค้นหาราคา ทำให้ความผันผวนรุนแรงที่เคยเกิดจากอารมณ์ของรายย่อยลดลงอย่างมาก ซึ่งส่งผลให้ตัวชี้วัดที่อิงกับความผันผวนสุดขีดหรืออารมณ์ไม่สามารถทำงานได้ตามเดิม อีกทั้งยังมีการดูดซึมเงินเข้าสู่วงจรเฉพาะกลุ่ม เช่น AI และโลหะมีค่า ทำให้สภาพคล่องในตลาดคริปโตลดลง

-

ความผันผวนเชิงโครงสร้างที่ลดลงเป็นสาเหตุทางเทคนิคโดยตรงของการล้มเหลวของหลายตัวชี้วัด เช่น Pi Cycle Top, Rainbow Chart ต้องการความผันผวนสูงเพื่อให้สัญญาณเกิดขึ้น ขณะที่ MVRV ต้องการความเบี่ยงเบนของมูลค่าตลาดและต้นทุนสูงมาก การมีอัตราดอกเบี้ยฟิวเจอร์สในระดับสูงสุดก็ต้องการความสมดุลของอุปสงค์และอุปทานที่รุนแรง เมื่อความผันผวนลดลงจาก 100% เหลือ 50% เงื่อนไขเหล่านี้ก็ยากที่จะเกิดขึ้น

-

ประเภทสินทรัพย์ของ Bitcoin กำลังเปลี่ยนแปลง: จากดิจิทัลโพรดักต์ สู่สินทรัพย์ทางการเงินมหภาค ตัวขับเคลื่อนราคากำลังเปลี่ยนจากตัวแปรบนบล็อกเชน (Halving, กิจกรรมบนบล็อกเชน) ไปสู่ปัจจัยมหภาค เช่น นโยบายของ Fed, สภาพคล่องโลก, ความขัดแย้งทางภูมิรัฐศาสตร์ ซึ่งตัวชี้วัดที่เน้นวิเคราะห์ข้อมูลบนบล็อกเชนก็เริ่มไม่สามารถสะท้อนภาพตลาดได้เต็มที่อีกต่อไป

-

การลดลงของข้อมูลบนบล็อกเชนเอง: การทำธุรกรรม Layer 2, การชำระเงินภายในแพลตฟอร์ม, การจัดการใน ETF ล้วนเป็นแนวโน้มที่ทำให้ข้อมูลบนบล็อกเชนลดความสำคัญลง ตัวชี้วัดเช่น NVT, MVRV จึงยากที่จะสะท้อนภาพรวมของตลาดได้อย่างครบถ้วน

-

ตัวชี้วัดคลาสสิกส่วนใหญ่เป็นการฟิตข้อมูลในช่วง 3-4 รอบ Halving ซึ่งเป็นจำนวนข้อมูลน้อยมาก เมื่อสภาพแวดล้อมตลาดเปลี่ยนแปลงอย่างรุนแรง ตัวชี้วัดเหล่านี้ก็ล้มเหลวง่ายขึ้น

สำหรับนักลงทุนทั่วไป ความล้มเหลวร่วมกันของตัวชี้วัดเหล่านี้อาจส่งสัญญาณง่ายๆ ว่า การเข้าใจสมมติฐานและขอบเขตการใช้งานของแต่ละตัวชี้วัดสำคัญกว่าการพยายามหาเครื่องมือทำนายที่สมบูรณ์แบบ การพึ่งพาเครื่องมือเดียวมากเกินไปอาจนำไปสู่การตัดสินใจผิดพลาด ในช่วงที่กฎของตลาดกำลังถูกเขียนใหม่ การรักษาความยืดหยุ่นทางความคิดอาจเป็นแนวทางที่สมเหตุสมผลมากกว่าการตามหา “ตัวชี้วัดอัจฉริยะ” ตัวเดียว

btc.bar.articles

การตรวจสอบเร่งด่วนของเกาหลีใต้เกี่ยวกับการจัดการสินทรัพย์ดิจิทัลที่ถูกยึด: การสูญเสีย 22 BTC และเหตุการณ์บันทึกผิดระบบของ 620,000 BTC กระตุ้นให้มีการปรับระดับการกำกับดูแล

ปลาวาฬขนาดใหญ่ "pension-usdt.eth" ได้เข้าซื้อ BTC อีกครั้งในตำแหน่ง long ระยะสั้นเพิ่มขึ้นในระดับสิบล้านบาท

ก่อนหน้านี้ BTC ผู้ถือครองตำแหน่ง Long สูงสุด ถูกชำระบัญชี 24 ครั้งใน 24 ชั่วโมง เคยเดิมพันว่าการทำสงครามจะสิ้นสุดที่จุดที่ฮาเมเนอีถูกลอบสังหาร

วิเคราะห์: การขายชอร์ตไม่เพียงพอที่จะทำให้ BTC ทะลุ 6 หมื่น 5 พันดอลลาร์ได้อย่างรวดเร็ว แนวรับ 64,500 ดอลลาร์จะได้รับการยืนยันอีกครั้งหลังจากตลาดหุ้นสหรัฐเปิดทำการ

ช่วงเวลาการซื้อขาย: ความขัดแย้งทางภูมิรัฐศาสตร์กระตุ้นความรู้สึกอยากหลีกเลี่ยงความเสี่ยง, กว่าร้อยละ 60 ของนักวิเคราะห์มองบวก Bitcoin