USDT ต่ำกว่ามูลค่าแท้จริง, การถือครองเหรียญเสถียรภาพยังขาดทุน, ควรดูอย่างไร?

USDT มีพรีเมี่ยมติดลบภายใต้ช่องทางการแข็งค่าของเงินหยวน และนักลงทุนไม่จําเป็นต้องตื่นตระหนกมากเกินไป ขอแนะนําให้รักษาสัดส่วนที่เหมาะสมของสินทรัพย์ Stablecoin และใช้กลยุทธ์การป้องกันความเสี่ยงอัตราแลกเปลี่ยนแบบ on-chain เช่น การจัดสรร stablecoin ยูโรหรือ RWA ทองคํา เพื่อหลีกเลี่ยงการขาดทุนจากอัตราแลกเปลี่ยนในระดับปานกลาง บทความนี้อ้างอิงจากบทความที่เขียนโดย @Web3Mario และรวบรวม รวบรวม และเขียนโดย Foresight News

(สรุป: USDT ออก EURC เติมตําแหน่ง และ stablecoin ยูโรทะยานขึ้นมากกว่า 170% เมื่อเทียบกับแนวโน้ม)

(ข้อมูลเสริมเบื้องหลัง: แวดวงสกุลเงินของจีนตื่นตระหนกที่จะขาย USDT ที่ “พรีเมี่ยมติดลบ 1.5% เมื่อเทียบกับเงินหยวน” ตลาดหมี คลื่นหลบหนีกฎระเบียบ? )

สารบัญของบทความนี้

- เหตุใด RMB จึงเข้าสู่ช่องทางการแข็งค่า และเหตุใด USDT จึงมีพรีเมียมติดลบ

- จะแลกเปลี่ยน USD Stablecoins กลับเป็น RMB หรือไม่

- วิธีป้องกันการขาดทุนจากอัตราแลกเปลี่ยนผ่านกลยุทธ์แบบ on-chain, ทองคําและยูโร Stablecoins

บทคัดย่อ:

นานแล้วที่ฉันไม่ได้เจอคุณครั้งสุดท้ายฉันขอโทษจริงๆฉันเลื่อนการทํางานไป 3 เดือนเพราะฉันกําลังออกแบบและพัฒนาผลิตภัณฑ์ AI ในช่วงเวลานี้ พูดตามตรงว่ามันไม่ใช่เรื่องง่ายเลยที่จะเปลี่ยนทิศทางนวัตกรรมใด ๆ จะต้องขึ้นอยู่กับการชี้แจงขอบเขตของอุตสาหกรรมแล้วทําการปรับปรุงเล็กน้อยเพื่อทะลุขอบเขตดังนั้นจึงจําเป็นต้องเสริมความรู้มากมายในทิศทางของ AI วันนี้ฉันต้องการพูดคุยเกี่ยวกับหัวข้อที่น่าสนใจ เราควรคิดอย่างไรและจัดการกับพรีเมี่ยมติดลบของ USDT และการแข็งค่าอย่างต่อเนื่องของ RMB โดยทั่วไป ฉันไม่คิดว่าคุณต้องตื่นตระหนกมากเกินไป เมื่อสร้างพอร์ตการลงทุนของคุณเอง คุณยังคงต้องรักษาสินทรัพย์ Stablecoin ในสัดส่วนที่แน่นอน แต่คุณสามารถหลีกเลี่ยงการขาดทุนจากอัตราแลกเปลี่ยนบางอย่างได้ผ่านการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนแบบ on-chain

เหตุใด RMB จึงเข้าสู่ช่องทางการแข็งค่า และเหตุใด USDT จึงมีพรีเมี่ยมติดลบ

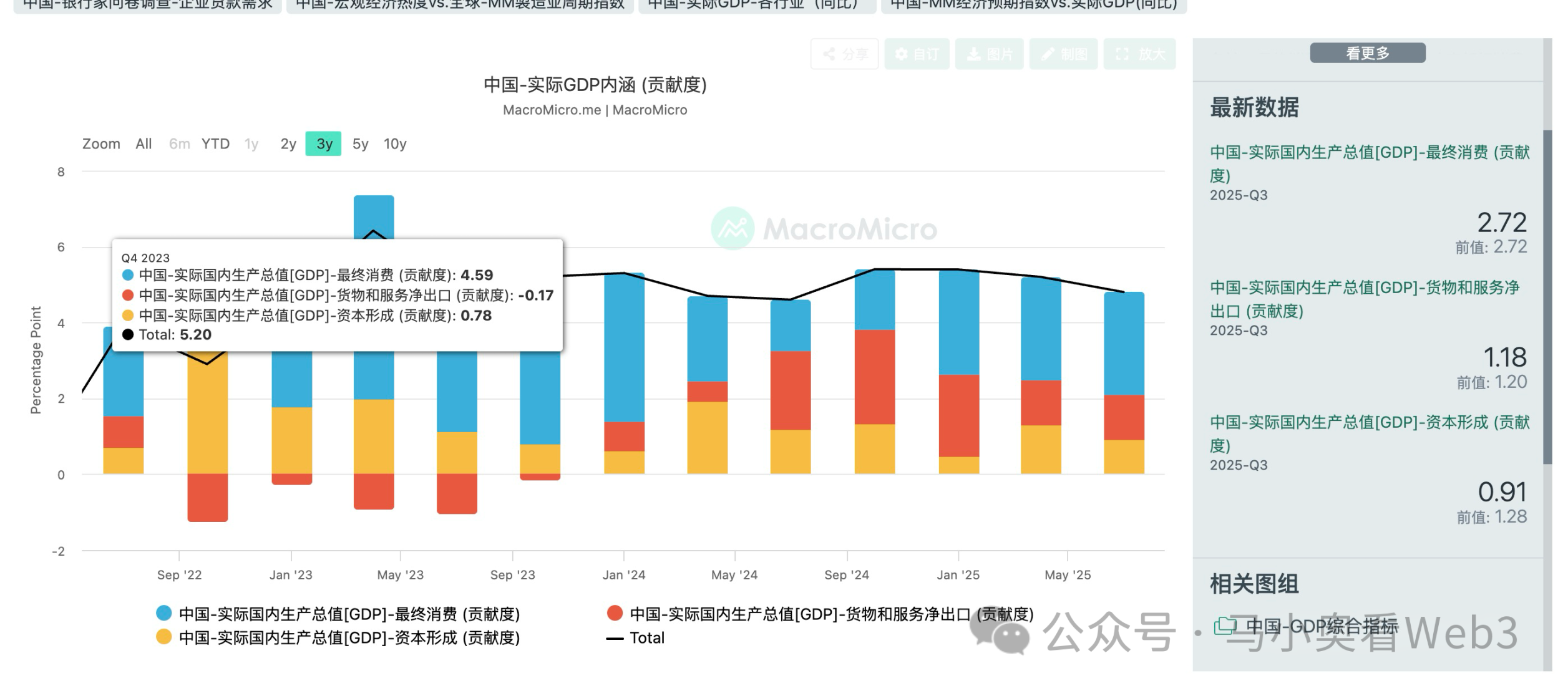

ก่อนอื่นผู้เขียนต้องการพูดคุยเกี่ยวกับสาเหตุที่เงินหยวนเข้าสู่ช่องทางการแข็งค่า ในเรื่องนี้เรามากลับไปที่แนวคิดทางเศรษฐกิจขั้นพื้นฐานที่สุดนั่นคือ GDP โดยทั่วไป เราเชื่อว่าแม้ว่า GDP จะเป็นตัวบ่งชี้ที่มีข้อบกพร่องอยู่บ้าง แต่ก็ยังเป็นตัวบ่งชี้ที่ง่ายและมีประสิทธิภาพมากที่สุดสําหรับการประเมินสถานะโดยรวมของเศรษฐกิจของประเทศ GDP ประกอบด้วย:

จีดีพี = C + I + G + (เอ็กซ์–เอ็ม)

ในหมู่พวกเขา:

- C: ค่าใช้จ่ายในการบริโภค: ค่าใช้จ่ายทั้งหมดของครัวเรือนและบุคคลในการซื้อสินค้าและบริการขั้นสุดท้าย

- I: ค่าใช้จ่ายในการลงทุน: การสร้างเงินทุนขององค์กร (อุปกรณ์ใหม่ โรงงาน ฯลฯ) และค่าใช้จ่ายในการก่อสร้างที่อยู่อาศัย

- G: การใช้จ่ายของรัฐบาล: รายจ่ายในสินค้าและบริการที่รัฐบาลซื้อ (ไม่รวมการโอนเงิน)

- X–M: การส่งออกสุทธิ: การส่งออก (X) ลบด้วยการนําเข้า (M)

หลังจากชี้แจงสูตรง่ายๆนี้แล้วเหตุผลของการแข็งค่าของเงินหยวนนั้นค่อนข้างชัดเจนโดยส่วนใหญ่อยู่ในสามประเด็น:

1. ดึงดูดการลงทุนจากต่างประเทศและเพิ่มรายจ่ายในการลงทุน

ประโยชน์ประการแรกของการแข็งค่าของเงินหยวนคือดึงดูดเงินทุนต่างชาติไหลเข้ามาอย่างรวดเร็ว เราทราบดีว่าในช่วงระยะเวลาที่ผ่านมา ทั้งจีนและสหรัฐฯ ประสบปัญหาเดียวกัน นั่นคือปัญหาหนี้ สหรัฐอเมริกาสะท้อนให้เห็นในหนี้สินที่ชัดเจนของรัฐบาลกลางนั่นคือขนาดของหนี้สินของประเทศในขณะที่ในประเทศจีนสะท้อนให้เห็นในหนี้ที่ซ่อนอยู่ของรัฐบาลท้องถิ่น เนื่องจากพันธบัตรรัฐบาลสหรัฐฯ สามารถต่อรองได้และนักลงทุนต่างชาติถือครองสัดส่วนสูง แรงกดดันในการแปลงเป็นหนี้จึงมากขึ้น เนื่องจากความเสี่ยงในการผิดนัดชําระหนี้จะสะท้อนให้เห็นอย่างรวดเร็วในราคาพันธบัตรผ่านตลาดรอง ซึ่งจะส่งผลต่อความสามารถในการรีไฟแนนซ์ของสหรัฐอเมริกา ดังนั้น ค่าเงินดอลลาร์เท่านั้นที่มูลค่าที่แท้จริงของหนี้ในสกุลเงินดอลลาร์ต่อเจ้าหนี้ต่างประเทศจะลดลง ด้วย “ภาษีเงินเฟ้อ” นี้ มูลค่าที่แท้จริงของหนี้เล็กน้อยจะลดลง วิธีการคือการลดอัตราดอกเบี้ยและการผ่อนคลายเชิงปริมาณโดยธรรมชาติ หนี้ในประเทศของจีนเป็นหนี้ในประเทศมากกว่า ซึ่งส่วนใหญ่ถือโดยธนาคารพาณิชย์ในประเทศหรือนักลงทุนในประเทศ และมีวิธีการลดหนี้ค่อนข้างมาก เช่น เวลาสําหรับพื้นที่ เช่น การโรลโอเวอร์หนี้ การโอนเงิน และวิธีการอื่นๆ ดังนั้น อัตราแลกเปลี่ยนเงินหยวนไม่ได้มาจากแรงกดดันของปัญหาหนี้มากเกินไป อย่างไรก็ตาม ปัญหาหนี้สินนี้ส่งผลกระทบต่อทั้งจีนและสหรัฐอเมริกา และความสามารถในการกู้ยืมของรัฐบาลมีจํากัด ซึ่งหมายความว่าไม่ใช่เรื่องง่ายที่จะบรรลุวิธีการเพิ่ม GDP ของประเทศโดยการขยายการใช้จ่ายของรัฐบาล

2. กระตุ้นการบริโภคและเพิ่มการใช้จ่ายของผู้บริโภค

ข้อดีอีกประการของการแข็งค่าของเงินหยวนคือทําให้นักลงทุนในประเทศบริโภคสินค้าต่างประเทศได้ถูกลง ซึ่งส่วนใหญ่สะท้อนให้เห็นในสองด้าน ด้านหนึ่งคือการให้ผู้บริโภคทั่วไปมีเงินมากขึ้นสําหรับการบริโภคและการลงทุน โดยเฉพาะอย่างยิ่งในหมวดหมู่ผู้บริโภคที่จําเป็น เช่น อาหารและพลังงาน ซึ่งมีสัดส่วนสูงสุดของการใช้จ่ายของผู้บริโภคโดยรวม ฉันเชื่อว่าในอนาคตคนส่วนใหญ่จะเห็นสินค้านําเข้าบนชั้นวางของซูเปอร์มาร์เก็ตมากขึ้นเรื่อย ๆ และราคาจะถูกลงเรื่อยๆ ประการที่สองคือการอนุญาตให้ผู้ประกอบการนําเข้าวัตถุดิบจากต่างประเทศหรือชิ้นส่วนอะไหล่ที่สําคัญด้วยต้นทุนที่ต่ําลงเพิ่มอัตรากําไรจากนั้นมีเงินทุนมากขึ้นสําหรับการขยายองค์กรการกระจายผลกําไร

3. บรรเทาแรงเสียดทานทางการเมืองที่เกิดจากการค้าระหว่างประเทศและลดการใช้จ่ายของรัฐบาล

นับตั้งแต่มีการประกาศว่าการเกินดุลการค้าของจีนเกิน 1 ล้านล้านดอลลาร์ในเดือนพฤศจิกายน ได้มีการอภิปรายมากขึ้นในประชาคมระหว่างประเทศเกี่ยวกับการประเมินมูลค่าอัตราแลกเปลี่ยนหยวนต่ําเกินไป และจีนก็มีแรงเสียดทานมากขึ้นในการเจรจาการค้ากับผู้ส่งออกการค้ารายใหญ่ โดยเฉพาะผู้บริโภครายใหญ่ของสหภาพยุโรป แล้วทําไมถึงเป็นเช่นนั้น?

เราทราบดีว่าในทางทฤษฎี ในหลักการบัญชี ผลรวมของบัญชีเดินสะพัดของการค้าระหว่างประเทศทั่วโลกต้องเป็น 0 เนื่องจากการส่งออกของประเทศหนึ่งต้องเป็นการนําเข้าและรายได้/การโอนจากประเทศอื่น ๆ และยังเป็นกระแสทางเศรษฐกิจที่สอดคล้องกัน จากนั้นเมื่อเกินดุลการค้าทะลุระดับสูงสุดใหม่ ก็ต้องหมายความว่าการขาดดุลของประเทศผู้นําเข้าสุทธิบางประเทศก็สูงเช่นกัน ในสภาพแวดล้อมทางเศรษฐกิจมหภาคในปัจจุบันทุกประเทศให้ความสําคัญกับการกระตุ้นเศรษฐกิจของตนดังนั้นการขยายตัวของการขาดดุลการค้าจะนํามาซึ่งการฉุดฉุด GDP โดยเฉพาะอย่างยิ่งสําหรับประเทศที่พัฒนาแล้วบางประเทศที่เข้าสู่โหมดการเติบโตต่ํา โดยปกติแล้วจะมีสองวิธีในการบรรเทาการขาดดุลการค้า วิธีแรกคือการเพิ่มภาษีตามการกีดกันทางการค้า และวิธีที่สองคือการปรับความสัมพันธ์ของอัตราแลกเปลี่ยน อดีตจบลงด้วยการสงบศึกชั่วคราวในสงครามภาษีศุลกากรระหว่างจีนและสหรัฐอเมริกา ในขณะที่การแข็งค่าของเงินหยวนอย่างเป็นระเบียบเอื้อต่อการบรรเทาความขัดแย้งทางการเมืองที่เกิดจากแรงเสียดทานทางการค้ากับประเทศอื่น ๆ ได้อย่างรวดเร็ว ซึ่งจะช่วยลดการใช้จ่ายของรัฐบาล

แม้ว่าการแข็งค่าของเงินหยวนจะมีประโยชน์ข้างต้น แต่หลักการสําคัญคือการแข็งค่าจะต้องมีเสถียรภาพและเป็นระเบียบไม่เร็วเกินไป แน่นอนว่านี่เป็นเพราะเป้าหมายการเติบโตทางเศรษฐกิจในช่วงสามไตรมาสแรกสูงถึง 5.2% ตั้งแต่สิ้นปีถึงสิ้นปี ซึ่งโดยพื้นฐานแล้วจะบรรลุผลเมื่อเทียบกับเป้าหมายประจําปีที่ “ประมาณ 5%” มิฉะนั้น ด้วยทุนสํารองเงินตราต่างประเทศจํานวนมาก ธนาคารกลางจึงยังคงรักษาเสถียรภาพของอัตราแลกเปลี่ยนได้ง่ายขึ้น

และผมเชื่อว่าอัตราการแข็งค่าของอัตราแลกเปลี่ยนจะชะลอตัวลงอย่างมากในปีหน้า ด้วยเหตุผลง่ายๆ ที่การมีส่วนร่วมในปัจจุบันของการเติบโตของ GDP ของจีนจากการส่งออกสุทธิยังคงมีความสําคัญ หากเงินหยวนแข็งค่าขึ้นเร็วเกินไป จะลดการส่งออกสุทธิลงอย่างรวดเร็ว ซึ่งจะสร้างแรงกดดันต่อการบรรลุเป้าหมายการเติบโตทางเศรษฐกิจในปีหน้า

หลังจากชี้แจงเหตุผลของการแข็งค่าของเงินหยวนในระยะสั้นแล้ว เรามาคุยกันว่าเหตุใด USDT จึงแสดงพรีเมี่ยมติดลบ ฉันคิดว่ามีเหตุผลหลักสามประการ:

-

ตลาดคริปโตยังคงซบเซาและขาดเป้าหมายการลงทุนที่น่าสนใจ ดังนั้นนักลงทุนจึงจัดสรรพอร์ตสินทรัพย์ของตนใหม่

-

ในช่วงสิ้นปีองค์กรจํานวนมากที่มีส่วนร่วมในการค้าระหว่างประเทศมีแนวโน้มที่จะชําระค่าแลกเปลี่ยนเงินตราต่างประเทศและความต้องการในการแปลงดอลลาร์สหรัฐเป็นเงินหยวนจะแข็งแกร่งขึ้น เราทราบดีว่ามีข้อจํากัดอย่างมากเกี่ยวกับโควต้าการแลกเปลี่ยนเงินหยวนในประเทศ ดังนั้นเจ้าของธุรกิจขนาดกลางและขนาดย่อมจํานวนมากที่มีส่วนร่วมในการค้าระหว่างประเทศหรือการดําเนินงานในต่างประเทศจะเลือกที่จะชําระแลกเปลี่ยนเงินตราต่างประเทศผ่าน USDT ซึ่งสามารถหลีกเลี่ยงข้อจํากัดด้านโควต้าในแง่หนึ่งและสะดวกกว่าและราคาไม่แพงในทางกลับกัน

-

นโยบายที่เข้มงวดขึ้นอย่างมีนัยสําคัญของรัฐบาลจีนเกี่ยวกับ Stablecoin เมื่อเร็ว ๆ นี้ได้เพิ่มพรีเมี่ยมความเสี่ยงสําหรับการลงทุนในสกุลเงินดิจิทัล

โดยสรุป ผู้เขียนเชื่อว่าพรีเมี่ยมติดลบของ USDT จะอยู่ได้ไม่นาน สถานการณ์นี้ได้รับผลกระทบจากการเปลี่ยนแปลงอุปสงค์และอุปทานในระยะสั้นมากกว่า แต่การเพิ่มขึ้นอย่างแข็งแกร่งของ RMB ในระยะสั้นและระยะกลางจะนําไปสู่การขาดทุนจากอัตราแลกเปลี่ยนสําหรับนักลงทุนที่ใช้ RMB อย่างแน่นอน

จะแลกเปลี่ยน Stablecoin ดอลลาร์สหรัฐกลับเป็น RMB หรือไม่

ดังนั้นเนื่องจากเงินหยวนได้เข้าสู่ช่องทางการแข็งค่าแล้ว เราจําเป็นต้องแลกเปลี่ยน Stablecoin ดอลลาร์สหรัฐกลับเป็น RMB เพื่อหลีกเลี่ยงการขาดทุนจากอัตราแลกเปลี่ยนหรือไม่? ผู้เขียนเชื่อว่าเว้นแต่สัดส่วนของ Stablecoin ดอลลาร์สหรัฐในพอร์ตโฟลิโอของคุณจะสูงเกินไป คุณก็สามารถปรับเปลี่ยนได้อย่างเหมาะสม มิฉะนั้น คุณยังคงสามารถรักษาสัดส่วนการจัดสรรสินทรัพย์ของคุณไว้ได้ มีเหตุผลสามประการ:

-

การขาดทุนจากอัตราแลกเปลี่ยนที่เกิดจากพรีเมี่ยมติดลบของ USDT ในระยะสั้น: ดังที่แสดงไว้ในการวิเคราะห์ก่อนหน้านี้ ผู้เขียนเชื่อว่าพรีเมี่ยมติดลบของ USDT ในเวลานี้เกิดจากปัจจัยระยะสั้นมากกว่าความเสี่ยงเชิงโครงสร้าง หากคุณแลกเปลี่ยนสกุลเงินอย่างเร่งรีบในเวลานี้ คุณอาจขาดทุนจากอัตราแลกเปลี่ยนมากขึ้น ดังนั้นผู้เขียนจึงเชื่อว่าแม้ว่าจะมีการปรับเปลี่ยนพอร์ตโฟลิโอ แต่ก็สามารถรอให้ค่าเฉลี่ยเบี้ยประกันภัยติดลบกลับมาก่อนดําเนินการได้

-

ค่าเสียโอกาส: เราทราบดีว่าแม้ว่าปัจจัยพื้นฐานทางเศรษฐกิจโดยรวมของจีนจะแสดงให้เห็นถึงความยืดหยุ่น แต่ก็ยังเผชิญกับความท้าทายอย่างมาก ซึ่งก็คือการขาดผลกระทบด้านความมั่งคั่งในระดับสังคมที่เกิดจากราคาอสังหาริมทรัพย์ที่ลดลง ดังนั้นในบริบทนี้นโยบายเศรษฐกิจจึงขึ้นอยู่กับเสถียรภาพเป็นหลักและการลดหนี้การปรับโครงสร้างอุตสาหกรรมและการเพิ่มประสิทธิภาพและการกระจายเป็นกลยุทธ์ที่สมจริงที่สุด ดังนั้น แม้ว่าเราจะเห็นการเพิ่มขึ้นโดยรวมในตลาดหุ้นจีน แต่ผู้เขียนเชื่อว่าถือได้ว่าเป็นการซ่อมแซมการประเมินมูลค่าหรือการเก็งกําไรเท่านั้น และไม่สามารถกล่าวได้ว่ามีสภาพแวดล้อมที่เอื้ออํานวยอย่างมีนัยสําคัญสําหรับการพัฒนาในระยะยาว การถือครองสินทรัพย์ Stablecoin นั้นค่อนข้างยืดหยุ่นและเอื้อต่อการจัดสรรสินทรัพย์ทั่วโลก โดยเฉพาะอย่างยิ่งเมื่อสหรัฐฯ เข้าสู่วงจรการลดอัตราดอกเบี้ยสภาพคล่องค่อนข้างเพียงพอ

-

ความไม่แน่นอนเกี่ยวกับการแข็งค่าของเงินหยวน: เกมภาษีศุลกากรระหว่างจีนและสหรัฐฯ ไม่ใช่ทางออกถาวร แต่เป็นการหยุดชั่วคราวเพียงหนึ่งปี สหรัฐอเมริกาไม่สามารถตอบสนองต่อการ์ดแร่หายากได้ในระยะสั้น และกําลังจะเข้าสู่รอบการเลือกตั้งกลางเทอม แต่นี่ไม่ได้หมายความว่าสงครามภาษีจะไม่ถูกจุดขึ้นอีกครั้ง เนื่องจากเราได้วิเคราะห์นโยบายของรัฐบาลทรัมป์อย่างเป็นระบบในบทความที่ผ่านมา ดังนั้นจนกว่าจะบรรลุเป้าหมายในการฟื้นฟูการผลิตที่สําคัญยังคงมีความเป็นไปได้ที่สงครามภาษีจะกลับมาอีกครั้งและความเป็นไปได้นี้สูงมาก ในเวลานั้น อัตราแลกเปลี่ยนเงินหยวนจะได้รับผลกระทบอย่างหลีกเลี่ยงไม่ได้

วิธีป้องกันการขาดทุนจากอัตราแลกเปลี่ยนผ่านกลยุทธ์ on-chain ทองคําและยูโร Stablecoin

ดังนั้นจากกลยุทธ์ดังกล่าวจะป้องกันความเสี่ยงจากการขาดทุนจากอัตราแลกเปลี่ยนที่เกิดจากการแข็งค่าของเงินหยวนได้อย่างไร? ประการแรก เราคิดถึงการป้องกันผลกระทบของการแข็งค่าของเงินหยวนผ่านอนุพันธ์อัตราแลกเปลี่ยน อย่างไรก็ตาม สิ่งนี้ทําได้ยากมากในสภาพแวดล้อมแบบ on-chain เมื่อต้นปีที่แล้วผู้เขียนได้จินตนาการถึงการสร้างแพลตฟอร์มอนุพันธ์อัตราแลกเปลี่ยนแบบกระจายอํานาจเพื่อกําหนดความต้องการนี้ล่วงหน้า แต่ผลการสํารวจแสดงให้เห็นว่าการพัฒนาผลิตภัณฑ์คู่แข่งที่เกี่ยวข้องบางอย่างไม่เป็นที่น่าพอใจ เหตุผลนี้เกิดจากแรงกดดันด้านกฎระเบียบเราทราบดีว่าการควบคุมอัตราแลกเปลี่ยนเป็นวิธีที่ประเทศผู้ผลิตต่างๆชื่นชอบมากที่สุดเช่นจีนและเกาหลีใต้ ดังนั้นเมื่อเทียบกับการลงทุนในสกุลเงินดิจิทัลอนุพันธ์อัตราแลกเปลี่ยนจะต้องเผชิญกับกฎระเบียบในระดับที่สูงขึ้นและนักลงทุนส่วนใหญ่ที่ต้องการการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนก็เป็นนักลงทุนจากประเทศเหล่านี้เช่นกันดังนั้นจึงสามารถจินตนาการถึงความต้านทานที่พวกเขาเผชิญได้

แต่นั่นไม่ได้หมายความว่าไม่มีทางบรรเทาได้อย่างถูกต้อง ผู้เขียนเชื่อว่ามีสินทรัพย์สามประเภทที่สมควรได้รับความสนใจมากที่สุด:

Stablecoins วอนฮ่องกง ญี่ปุ่น และเกาหลีใต้: ในช่วงกลางปี ด้วยการผ่านตั๋วเงินที่เกี่ยวข้องกับ Stablecoin โดยสหรัฐอเมริกา ประเทศต่างๆ ได้ก่อให้เกิดการออก Stablecoin ในประเทศอย่างเฟื่องฟู และความเฉพาะเจาะจงของดอลลาร์ฮ่องกงและการทับซ้อนกันของประเทศในเอเชียตะวันออกในโครงสร้างอุตสาหกรรมจะนําไปสู่การบรรจบกันของแนวโน้มการพัฒนาอัตราแลกเปลี่ยน ดังนั้นการลงทุนใน Stablecoin ดังกล่าวจึงสามารถบรรเทาการขาดทุนจากอัตราแลกเปลี่ยนที่เกิดจากการแข็งค่าของเงินหยวนในระดับหนึ่ง แต่เมื่อเร็ว ๆ นี้เราพบว่าประเทศต่างๆ กังวลเกี่ยวกับการควบคุมอัตราแลกเปลี่ยน และได้กระชับการสํารวจการออก Stablecoin ดังนั้นจึงสามารถพูดได้ว่าเราสามารถจับตาดูได้ ผลิตภัณฑ์สําหรับผู้ใหญ่บางรายการจะเปิดตัวก่อนการกําหนดค่า

RWA ทองคําแบบ On-chain: การเติบโตของราคาทองคําในช่วงไม่กี่ปีที่ผ่านมานั้นน่าทึ่ง ด้วยความไม่แน่นอนทางภูมิรัฐศาสตร์และการอ่อนค่าที่คาดการณ์ไว้ของดอลลาร์สหรัฐฯ ล้วนทําให้สินทรัพย์ทองคําร้อนแรง สําหรับนักลงทุนแบบ on-chain การซื้อโทเค็น RWA ทองคํานั้นค่อนข้างง่ายและมีสภาพคล่องมากมาย จากความผันผวนอย่างรวดเร็วของโลหะมีค่าในช่วงสองวันที่ผ่านมา เราจะเห็นได้ว่าตลาดนี้ได้เข้าสู่รูปแบบเกมที่ละเอียดอ่อน

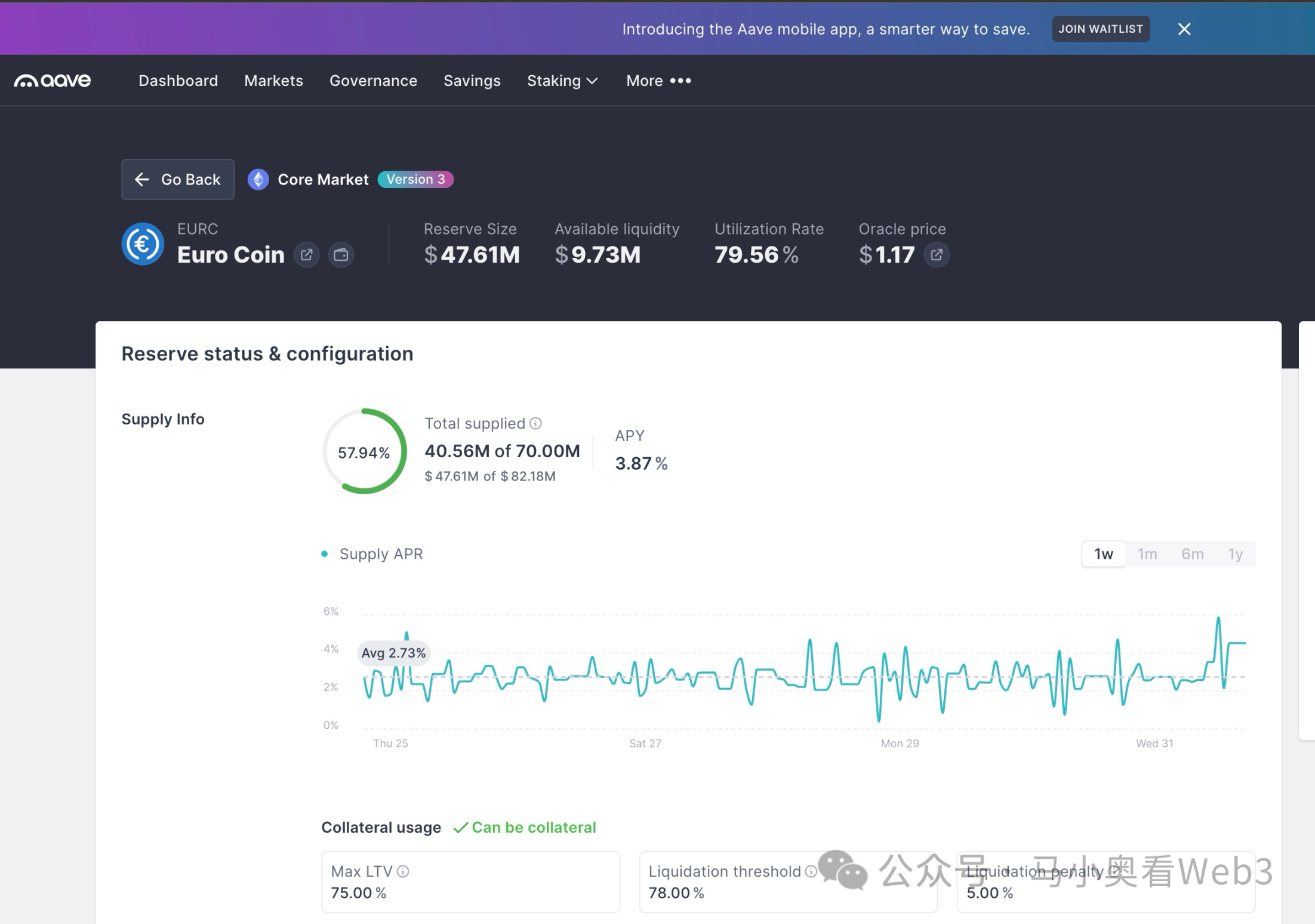

ยูโร Stablecoin: ผู้เขียนเชื่อว่า Euro Stablecoin เป็นประเภทสินทรัพย์ที่โดดเด่นที่สุดในบรรดาสินทรัพย์ทั้งสามประเภทนี้ประการแรก EURC Stablecoin ยูโรที่ออกโดย Circle มีขนาดใหญ่เพียงพอและมีสภาพคล่องที่ดี และประการที่สอง ผู้เขียนเชื่อเป็นการส่วนตัวว่าความผันผวนของอัตราแลกเปลี่ยนของเงินยูโรเทียบกับเงินหยวนจะอยู่ในระดับปานกลางมากกว่าดอลลาร์สหรัฐ นี่คือเหตุผล:

ลองมาดูข้อมูลการส่งออกของจีน เราจะเห็นว่าการส่งออกสามอันดับแรก ได้แก่ อาเซียน สหภาพยุโรป และสหรัฐอเมริกา การส่งออกของจีนไปยังสหรัฐฯ ได้รับผลกระทบจากสงครามการค้ามีแนวโน้มลดลงอย่างชัดเจน และแน่นอนว่าเราจะไม่พูดถึงประเด็นการส่งออกซ้ํา การมีส่วนร่วมที่เพิ่มขึ้นที่ชัดเจนที่สุดคือสหภาพยุโรปและอาเซียน

เราทราบดีว่าอาเซียนถูกครอบงําโดยประเทศกําลังพัฒนาและมีอัตราการเติบโตทางเศรษฐกิจสูง ซึ่งหมายความว่าผลกระทบของการส่งออกสุทธิจะลดลงตามตัวชี้วัดอื่นๆ และอาเซียนได้ดําเนินการถ่ายโอนและการลงทุนในผลิตภัณฑ์ระดับล่างของจีนเป็นจํานวนมาก และสัดส่วนการนําเข้าส่วนใหญ่ยังมาจากการนําเข้าเครื่องจักรและอุปกรณ์และผลิตภัณฑ์อุตสาหกรรมที่จําเป็นสําหรับการยกระดับอุตสาหกรรม แน่นอนว่าในแง่ของการเมืองการเพิ่มขึ้นของอํานาจทางทหารของจีนได้ก่อให้เกิดข้อจํากัดบางอย่างในระดับการเมือง ดังนั้นเราจะเห็นได้ว่าในแง่ของแรงเสียดทานทางการเมืองจีนและอาเซียนกําลังแสดงแนวโน้มที่บรรจบกัน

อย่างไรก็ตาม สําหรับสหภาพยุโรป เรื่องราวเป็นอีกเวอร์ชันหนึ่ง การส่งออกของจีนไปยังสหภาพยุโรปมีสัดส่วนสินค้าที่ผลิตสูงกว่า ดังนั้นอัตรากําไรจึงสูงกว่าตลาดอื่นๆ เช่น อาเซียน ดังนั้น ยุโรปจึงเป็นตลาดที่สําคัญสําหรับการเกินดุลการค้า Stablecoin ของจีน และการชําระบัญชีการค้าระหว่างจีนและยุโรปขึ้นอยู่กับเงินยูโรเป็นหลัก

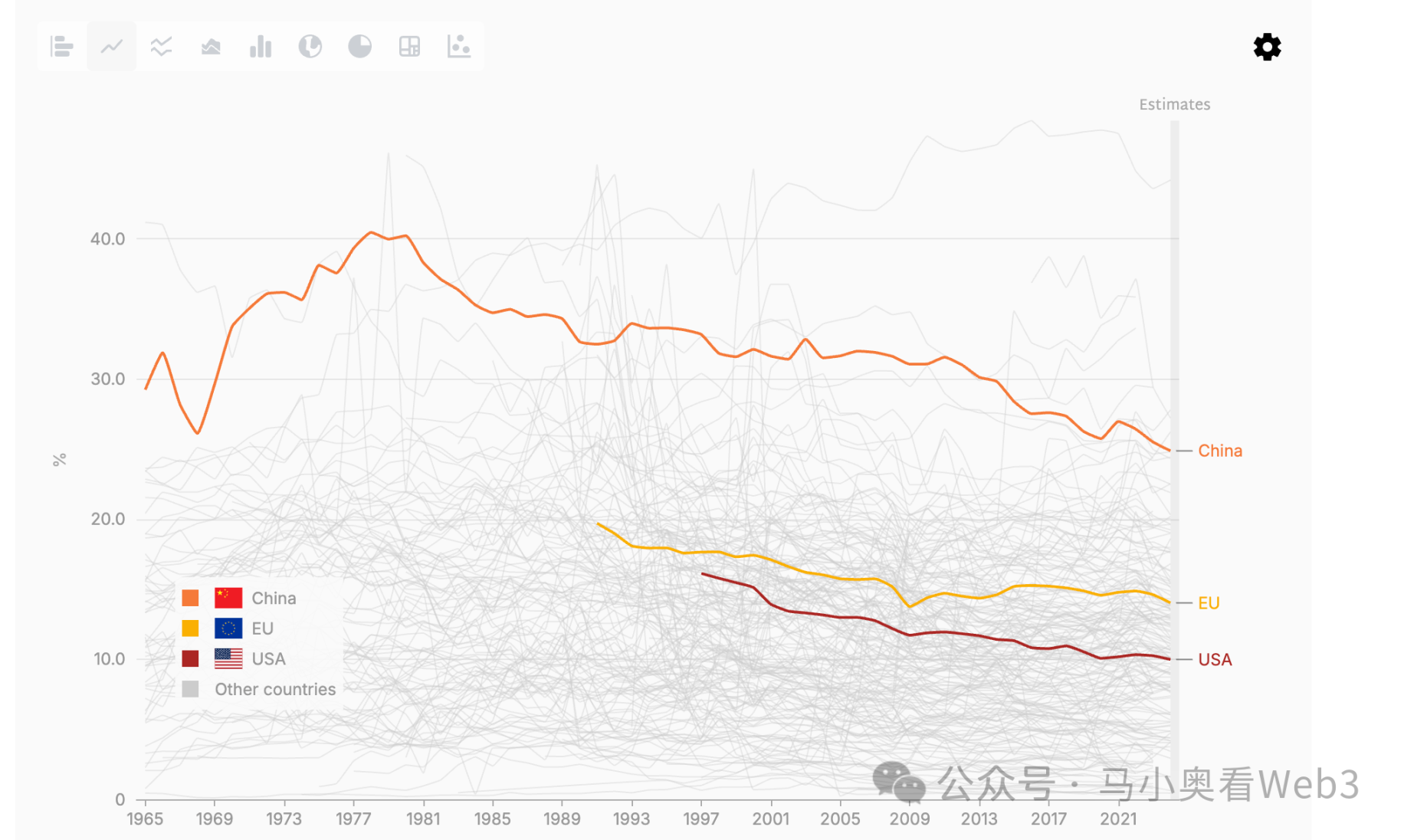

แน่นอนว่าความเสี่ยงจากอัตราแลกเปลี่ยนยังอยู่ที่วิธีแก้ไขแรงเสียดทานทางการเมืองกับสหภาพยุโรป เนื่องจากประเทศในสหภาพยุโรปส่วนใหญ่เป็นประเทศที่พัฒนาแล้ว และการผลิตมีสัดส่วน GDP สูงกว่าสหรัฐอเมริกามาก (การผลิตในยุโรปคิดเป็น 15% ของ GDP เทียบกับน้อยกว่า 10% ในสหรัฐอเมริกา) ซึ่งหมายความว่ารายได้จากค่าจ้างมีสัดส่วนที่สูงขึ้นของกําไรจากการลงทุนในรายได้หลักของประชากรยุโรปทั่วไป ในช่วงเวลาที่ผ่านมาสหภาพยุโรปสูญเสียการจัดหาพลังงานราคาถูกของรัสเซียส่งผลให้ต้นทุนสูงขึ้นและอุตสาหกรรมการผลิตได้รับผลกระทบอย่างมากโดยเฉพาะอย่างยิ่งเนื่องจากการยกระดับอุตสาหกรรมของจีนซึ่งส่งผลกระทบอย่างมากต่อหนึ่งในอุตสาหกรรมหลักของยุโรปนั่นคือผลิตภัณฑ์รถยนต์ ซึ่งหมายความว่าผลกําไรโดยรวมของอุตสาหกรรมในยุโรปลดลง และผลกระทบสองประการของการลดลงของผลกําไรของบริษัทคือการลดลงของภาษีของรัฐบาลและการชะลอตัวของการเติบโตของค่าจ้าง อดีตจะส่งผลต่อการรักษาสวัสดิการระดับสูงดั้งเดิมของยุโรปผ่านความตึงเครียดทางการคลัง ทั้งสองอย่างนี้จะลดผลกระทบด้านความมั่งคั่งของผู้อยู่อาศัยซึ่งจะส่งผลต่อการบริโภค ในแง่ของการลงทุน เนื่องจากขาดเป้าหมายคุณภาพสูงใน AI ยุโรปจึงสูญเสียความสามารถในการแข่งขันด้านเงินทุนในด้าน AI และเงินทุนของยุโรปส่วนใหญ่ได้ไหลออกสู่ตลาด AI ในสหรัฐอเมริกาเพื่อมุ่งมั่นเพื่อให้ได้ผลตอบแทนที่คาดหวังสูงขึ้น ดังนั้นด้านการลงทุนจึงไม่มองโลกในแง่ดี ดังนั้นบนพื้นฐานนี้ผลกระทบของการส่งออกสุทธิต่อเศรษฐกิจจะขยายใหญ่ขึ้นดังนั้นรัฐบาลยุโรปจะมีทัศนคติที่รุนแรงขึ้นต่อการขาดดุลการค้า

อย่างไรก็ตาม ผู้เขียนเชื่อว่าสหภาพยุโรปในปัจจุบันไม่มีทุนในเกมที่สหรัฐฯ ได้แสดงให้เห็นกับจีนในสงครามภาษี และทัศนคติของประเทศในสหภาพยุโรปที่มีต่อจีนก็ไม่สอดคล้องกันเช่นกัน เช่น ทัศนคติของฮังการี สเปน และประเทศอื่นๆ ดังนั้นจึงเป็นเรื่องยากที่จะได้ผลประโยชน์มากขึ้นในระหว่างกระบวนการเจรจา ดังนั้นผู้เขียนจึงเชื่อว่าจีนและสหภาพยุโรปจะไม่ปรับสมดุลการค้าตามการปรับอัตราแลกเปลี่ยนที่สําคัญในท้ายที่สุด แต่จะใช้ข้อตกลงการลงทุนในท้องถิ่นกําไรยูโรเป็นกรอบความร่วมมือขั้นสุดท้าย ในแง่หนึ่งเมื่อเทียบกับตลาดเกิดใหม่อื่น ๆ เช่นอินเดียเวียดนามบราซิลและประเทศอื่น ๆ ระบบตลาดทุนของยุโรปนั้นมีเสียงมากกว่าและมีการคุ้มครองเงินทุนที่ค่อนข้างดีกว่า จีนมีทุนสํารองเงินตราต่างประเทศมากมายในขณะนี้ ดังนั้นจึงสามารถเพิ่มอัตรากําไรผ่านการลงทุนซ้ําได้ ในทางกลับกันความสัมพันธ์ของอัตราแลกเปลี่ยนที่มั่นคงยังเอื้อต่อการรักษาความสามารถในการแข่งขันที่เพียงพอของสินค้าจีนในยุโรป

กลับไปที่กลยุทธ์การป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน ผู้เขียนเชื่อว่ากลยุทธ์ที่ใช้งานได้จริงคือการแลกเปลี่ยน Stablecoin ดอลลาร์สหรัฐเป็น EURC แล้วเลือกเก็บไว้บนแพลตฟอร์มชั้นนํา เช่น AAVE เพื่อรับดอกเบี้ย หากคุณต้องการรักษาสถานะในสินทรัพย์เสี่ยง เช่น BTC และความเสี่ยงจากอัตราแลกเปลี่ยนป้องกันความเสี่ยง คุณสามารถเลือกใช้ EURC เป็นหลักประกันในการให้ยืม Stablecoin ดอลลาร์สหรัฐ แล้วจัดสรรสินทรัพย์ เช่น การซื้อ BTC

btc.bar.articles

แผ่นดินไหวครั้งใหญ่ในภูมิภาคตะวันออกกลาง: วิเคราะห์ทิศทางการไหลของเงินทุนเพื่อการป้องกันความเสี่ยงและตรรกะการกำหนดราคาของ BTC จากข้อมูลออปชัน

ความขัดแย้งระหว่างอิหร่านและสหรัฐฯ》นักวิเคราะห์กล่าวว่าจุดต่ำสุดของ Bitcoin เริ่มปรากฏ ตลาดให้ความสนใจการเปลี่ยนแปลงของน้ำมันดิบและเงินเฟ้อในสหรัฐฯ

ชิบะอินุเผชิญแรงกดดันเนื่องจาก SHIB จำนวน 531 พันล้านไหลเข้าสู่ตลาดแลกเปลี่ยน

「24 ชั่วโมงตลาด」ได้รับความนิยมจากความขัดแย้งในตะวันออกกลาง สัญญาน้ำมันดิบและทองคำกลายเป็นที่นิยมใหม่ในการหลีกเลี่ยงความเสี่ยงในช่วงสุดสัปดาห์

Pi Network 3 เดือนด้านเทคนิคแย่ลง คำสาปแห่งประวัติศาสตร์จะซ้ำรอยหรือไม่

สงครามอเมริกา-อิหร่านเป็นครั้งแรกที่มีผู้เสียชีวิต 3 นาย! ทรัมป์เปิดเผยว่า "ความสูญเสียจะเกิดขึ้นอีกครั้ง" BTC ผันผวนที่ 66,600 ดอลลาร์