รายงานการวิจัยเชิงลึกเกี่ยวกับการแปลงสินทรัพย์เป็นโทเค็นของหุ้น: เปิดตัวพุ่งขึ้นรอบที่สองของตลาดกระทิง

หนึ่ง บทนำและพื้นหลัง

ในปีที่ผ่านมา แนวคิดการทำโทเค็นสินทรัพย์ในโลกจริง (RWA) ได้ค่อยๆ เคลื่อนจากการเล่าเรื่องที่อยู่ในขอบเขตของฟินเทค มาสู่การมองเห็นในตลาดคริปโตอย่างกว้างขวาง ไม่ว่าจะเป็นการใช้งานเหรียญเสถียรในด้านการชำระเงินและการเคลียร์ หรือการเติบโตอย่างรวดเร็วของพันธบัตรและผลิตภัณฑ์ตั๋วเงินที่อยู่บนบล็อกเชน ทำให้ “สินทรัพย์ดั้งเดิมที่อยู่บนบล็อกเชน” กลายเป็นการทดลองจริงแทนที่จะเป็นแนวคิดที่อุดมคติ และในแนวโน้มนี้ การทำโทเค็นหุ้นที่เรียกว่า “หุ้นบนบล็อกเชน” (Tokenized Stocks) กลายเป็นเส้นทางที่มีการถกเถียงกันมากที่สุดและมีศักยภาพมากที่สุด มันไม่เพียงแค่เป็นความพยายามในการปรับปรุงสภาพคล่องและความรวดเร็วในการซื้อขายในตลาดหลักทรัพย์ดั้งเดิม แต่ยังเกี่ยวข้องกับความท้าทายด้านการกำกับดูแลและการเปิดพื้นที่ในการทำกำไรข้ามตลาด สำหรับอุตสาหกรรมคริปโต นี่อาจเป็นการก้าวกระโดดข้ามยุคที่จะนำเงินทุนระดับพันล้านดอลลาร์เข้าสู่โลกบล็อกเชน; สำหรับการเงินดั้งเดิม มันดูเหมือนจะเป็นการทะลุผ่านทางเทคโนโลยีที่ “ไม่ได้รับอนุญาต” ซึ่งไม่ได้เพียงนำมาซึ่งการปฏิวัติเพื่อประสิทธิภาพ แต่ยังปลูกฝังความขัดแย้งในการกำกับดูแลด้วย.

สถานะตลาด & เส้นทางสำคัญ

แม้ว่าการ “โทเค็น” จะกลายเป็นหนึ่งในเรื่องราวระยะกลางและระยะยาวที่สำคัญที่สุดในอุตสาหกรรมคริปโต แต่ความก้าวหน้าในการนำไปใช้ในประเภทสินทรัพย์ที่เฉพาะเจาะจงอย่าง “หุ้น” ยังคงช้า และมีเส้นทางที่แตกต่างกันอย่างชัดเจน แตกต่างจากสินทรัพย์มาตรฐานเช่นพันธบัตรรัฐบาล, ตั๋วเงินระยะสั้น, และทองคำ การโทเค็นหุ้นเกี่ยวข้องกับปัญหาด้านกฎหมายที่ซับซ้อนกว่า, ความรวดเร็วในการทำธุรกรรม, การออกแบบสิทธิในการลงคะแนน, และกลไกการแจกจ่ายเงินปันผล ซึ่งนำไปสู่การที่ผลิตภัณฑ์ที่ปรากฏในตลาดในปัจจุบันมีความแตกต่างกันอย่างชัดเจนในด้านเส้นทางการปฏิบัติตามกฎระเบียบ, โครงสร้างการเงิน, และวิธีการที่นำไปสู่การดำเนินการบนบล็อกเชน.

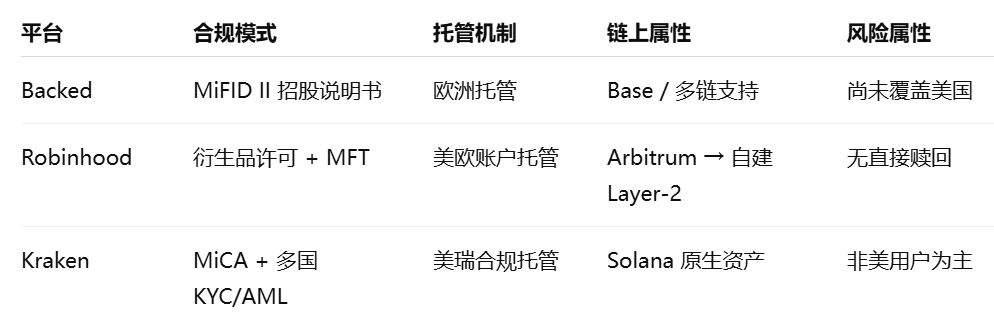

โครงการที่ประสบความสำเร็จในด้านนี้ตั้งแต่แรกคือ Backed Finance บริษัทฟินเทคที่มีสำนักงานใหญ่ในสวิตเซอร์แลนด์ได้ร่วมมือกับหน่วยงานดูแลหลักทรัพย์ที่ได้รับการควบคุมเพื่อเปิดตัวโทเค็น ERC-20 หลายรายการที่มีหุ้นจริงและ ETF เป็นสินทรัพย์พื้นฐาน โดยพยายามสร้าง “สะพานกลางสำหรับหลักทรัพย์บนบล็อกเชน” ตัวอย่างของผลิตภัณฑ์ที่มีชื่อเสียงคือ wbCOIN ซึ่งโทเค็นนี้อ้างว่าเชื่อมโยงกับหุ้นจริงของ Coinbase ในตลาด Nasdaq 1: 1 โดยได้รับการรับประกันจากผู้ดูแล Alpaca Securities และ InCore Bank ว่าสามารถแลกคืนเป็นหุ้นจริงได้ ซึ่งทฤษฎีแล้วมีตรรกะ “ซื้อ—ถือ—แลกคืน” ที่เป็นวงจรปิด Backed ยังได้เปิดตัวโทเค็นหลายรายการที่อ้างอิงถึง NVIDIA (BNVDA), Tesla (BTESLA), S&P 500 ETF (BSPY) โดยใช้เช่น Base และ Polygon เป็นแพลตฟอร์มในการหมุนเวียนเพื่อให้ผู้ลงทุนสามารถเข้าถึงการซื้อขายบนบล็อกเชน อย่างไรก็ตาม ความจริงกับอุดมคติยังห่างไกล จนถึงเดือนมีนาคม ปี 2025 ผลิตภัณฑ์โทเค็นหุ้นหลายรายการที่ Backed เปิดตัวมี TVL รวมยังไม่ถึง 10 ล้านดอลลาร์ และปริมาณการซื้อขายเฉลี่ยต่อวันของ wbCOIN ยังต่ำกว่า 4,000 ดอลลาร์ โดยบันทึกการทำธุรกรรมส่วนใหญ่ใกล้เคียงกับศูนย์ สาเหตุที่ทำให้เกิดสถานการณ์นี้ไม่ใช่เรื่องเดียว มีทั้งความไม่แน่นอนของผู้ใช้ในช่วงแรกเกี่ยวกับกลไกการแลกคืน และความไม่สามารถในการเชื่อมต่อกับโทเค็นเหล่านี้ในระบบนิเวศของ DeFi รวมถึงความเห็นของผู้สร้างตลาดบนบล็อกเชนบางคนที่บอกว่า สินทรัพย์ประเภทนี้ “ไม่มีความคาดหวังในการสร้างสภาพคล่องในระยะยาว” ซึ่งหมายความว่า แม้ว่ากลไกของผลิตภัณฑ์จะสามารถทำให้การจับคู่สินทรัพย์ชัดเจนและมีความสมบูรณ์ในห่วงโซ่การดูแล แต่การขาดความลึกในการซื้อขาย, สถานการณ์การใช้งาน และการรับรู้ของผู้ใช้ อาจทำให้การโทเค็นหุ้นอเมริกาตกอยู่ในสถานการณ์ “ถูกต้องตามกฎหมายแต่เงียบเหงา” ได้

เมื่อเปรียบเทียบกับ Backed เส้นทางการทำโทเค็นของ Robinhood ดูเหมือนจะมีความระมัดระวังมากกว่าแต่มีระบบที่เข้มแข็งกว่า ในฐานะที่เป็นแพลตฟอร์มที่มีการวางแผนอย่างระมัดระวังในธุรกิจคริปโต Robinhood จึงเลือกที่จะเปิดตัวโทเค็นผลิตภัณฑ์อนุพันธ์หุ้นที่ได้รับการควบคุมในเขตสหภาพยุโรป โทเค็นเหล่านี้ไม่ใช่การสะท้อนหุ้นจริง แต่เป็นเครื่องมืออนุพันธ์ติดตามราคาโดยอิงจากใบอนุญาต MFT (Multilateral Trading Facility) ของสหภาพยุโรป หลักการเบื้องหลังนั้นใกล้เคียงกับ CFD (Contract for Difference) แบบดั้งเดิม โดยผู้ค้าจะไม่ได้ถือหุ้นจริง แต่จะถือสิทธิและหน้าที่ในความผันผวนของราคา โครงสร้างนี้แม้ว่าจะทำให้สูญเสีย “1:1 การเชื่อมโยงกับหุ้นจริง” ความบริสุทธิ์ในเชิงบล็อกเชน แต่ก็ลดความขัดแย้งด้านการกำกับดูแลและความซับซ้อนในการเก็บรักษาอย่างมาก จึงทำให้เกิดทางเลือก “ไม่ใช่หลักทรัพย์แต่สามารถซื้อขายได้” Robinhood มีการสนับสนุน UI ที่สมบูรณ์ การแยกสินทรัพย์ การแจกจ่ายเงินปันผล การตั้งค่าความสามารถในการใช้เลเวอเรจ และใช้ระบบบัญชีเก็บรักษาของตนเองเพื่อรับประกันสิทธิของผู้ใช้; ที่สำคัญกว่านั้น แผนในอนาคตที่จะเปิดตัวเครือข่าย Layer-2 (ชื่อชั่วคราวว่า Robinhood Chain) ยังหมายความว่า Robinhood กำลังจะใช้วิธี “แอปพลิเคชันเชน” ในการฝังหุ้นที่ทำโทเค็นลงในกระเป๋าเงินดั้งเดิมและแพลตฟอร์มการซื้อขายคริปโตของตน ระบบนิเวศที่สร้างขึ้นจากบนลงล่างนี้อาจเหมาะสมกับผู้ใช้ใหม่ในการเริ่มต้น แต่ก็จำกัดความเปิดกว้างในการไหลเวียนของสินทรัพย์ และปัจจุบัน เวลาการซื้อขายยังคงถูกจำกัดโดยช่วงเวลาที่เปิดทำการของตลาดการเงินในยุโรป ความเป็นพื้นฐานในบล็อกเชนยังไม่เพียงพอ.

เมื่อเปรียบเทียบกันแล้ว ระบบนิเวศ xStocks ที่ Kraken ร่วมมือกับพันธมิตรของตนได้เปิดตัวนั้นเสนอเส้นทางที่แตกต่างออกไป โครงการนี้สร้างขึ้นบนพื้นฐานของเครือข่าย Solana โดยมี Backed เป็นผู้จัดหาสินทรัพย์พื้นฐานผ่านโทเค็น โดยใช้วิธีการที่มีการควบคุมอย่างมีโครงสร้างเพื่อหลีกเลี่ยงการกำกับดูแลของสหรัฐอเมริกา และเปิดผลิตภัณฑ์สู่ตลาดนอกสหรัฐอเมริกา xStocks มีจุดเด่นที่สุดอยู่ที่คุณสมบัติการซื้อขายที่ “DeFi”: โทเค็นทั้งหมดสามารถซื้อขายได้ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ มีการชำระเงิน T+0 การแลกเปลี่ยนบนบล็อกเชน และการสร้างตลาดด้วย Stablecoin ซึ่งในทางทฤษฎีสามารถรวมเข้ากับเครื่องมือ DeFi ที่มีอยู่เช่นการให้กู้ยืม สัญญาอนุพันธ์ และการเชื่อมต่อสภาพคล่องข้ามสายได้ ระบบนี้ยังพยายามที่จะรวบรวมความลึกของการซื้อขายผ่านทางพูลสภาพคล่องบนบล็อกเชน และสร้างการเชื่อมต่อเบื้องต้นกับ DEX ที่เกิดจาก Solana เช่น Orca และ Jupiter คุณสมบัติที่เป็นพื้นฐานบนบล็อกเชน การกระจายทั่วโลก และความสามารถในการรวมกันนี้ไม่มีข้อสงสัยว่าแสดงถึง “วิสัยทัศน์ขั้นสุดท้าย” ของหุ้นที่ถูกโทเค็น ซึ่งไม่เพียงแต่ทำให้เป็นผลิตภัณฑ์ที่ทำหน้าที่เป็นการแสดงราคา แต่ยังสร้างตลาดที่แท้จริงที่รวมสินทรัพย์การเงินดั้งเดิมกับโครงสร้างพื้นฐานของคริปโต อย่างไรก็ตาม ปัญหาที่ใหญ่ที่สุดในขณะนี้ของ xStocks ยังคงอยู่ที่ขอบเขตการเข้าถึงผู้ใช้ที่จำกัด การสมัคร/ถอนจริงยังต้องมีการตรวจสอบ KYC และยังไม่มีข้อสรุปว่าเส้นทางการดูแลสินทรัพย์นั้นมีผลทางกฎหมายข้ามชาติหรือไม่ นอกจากนี้ แม้ว่าประสบการณ์การซื้อขายและกลไกของมันได้มาตรฐาน “คริปโตดั้งเดิม” แต่ขนาดของผู้ใช้จริงและสภาพคล่องบนบล็อกเชนยังไม่ได้มีผลกระทบในขนาดที่ต้องการ และยังมีระยะทางอีกยาวไกลในการนำไปใช้อย่างแพร่หลาย

จากความแตกต่างของการจัดวางทั้งสามนี้ สามารถเห็นได้ว่าการทำโทเค็นหุ้นในปัจจุบันยังไม่มีมาตรฐานที่เป็นเอกภาพ แต่ละแห่งออกแบบเส้นทางตามจุดแข็งของตน สภาพแวดล้อมด้านการกำกับดูแล และทรัพยากรทางนิเวศ ในที่นี้ Robinhood เน้นที่ “ประสบการณ์การซื้อขายแบบดั้งเดิมที่มีการกำกับดูแลควบคู่กับการบรรจุด้วยคริปโต” Backed เน้นที่ “สัญญาเครื่องมือที่เชื่อมโยงสินทรัพย์จริงในระบบบล็อกเชน” ขณะที่ Kraken มีแนวโน้มที่จะ “สร้างตลาดสภาพคล่องที่เป็นนามธรรมของคริปโต” เส้นทางที่แตกต่างกันทั้งสามนี้ไม่เพียงแค่แสดงให้เห็นถึงความหลากหลายของสนามนี้ แต่ยังเปิดเผยลักษณะเฉพาะของตลาดที่ยังไม่เติบโตเต็มที่: ในด้านความสอดคล้อง ความเชื่อมโยงของสินทรัพย์ และความต้องการของผู้ใช้ ไม่มีใครสามารถครอบคลุมได้ทั้งหมด สุดท้ายแล้วจะต้องผ่านการทดสอบจากเวลาและการตอบสนองจากตลาดเพื่อคัดเลือกและคัดกรอง

สามารถกล่าวได้ว่า โทเค็นหุ้นในปัจจุบันยังอยู่ในขั้นตอนการทดลองที่ยังไม่ค่อยมีความก้าวหน้า แม้ว่าจะมีวงจรทางทฤษฎีที่ปิด แต่ระดับการใช้งานบนบล็อกเชนและประสิทธิภาพทางการเงินยังต่ำกว่าที่คาดหวัง พัฒนาการในอนาคตของมันขึ้นอยู่กับกุญแจสำคัญสามประการ ไม่เพียงแต่ขึ้นอยู่กับการออกแบบผลิตภัณฑ์เองว่าได้รับการปรับปรุงอย่างไร แต่ยังขึ้นอยู่กับว่าสามปัจจัยหลักจะสามารถรวมตัวกันได้หรือไม่: ประการแรกคือสามารถดึงดูดผู้เข้าร่วมสภาพคล่องที่แท้จริงมากขึ้นเข้าสู่สระการซื้อขายเพื่อสร้างกลไกการค้นหาราคาได้หรือไม่; ประการที่สองคือสามารถผสมผสานแอปพลิเคชัน DeFi ที่หลากหลายเพื่อเพิ่มกรณีการใช้งานของโทเค็นหุ้นได้หรือไม่; ประการที่สามคือการกำกับดูแลจะชัดเจนขึ้นเรื่อย ๆ เกี่ยวกับขอบเขตที่ชัดเจน ทำให้แพลตฟอร์มมั่นใจในการขยายขอบเขตการบริการ โดยเฉพาะการครอบคลุมผู้ใช้ในสหรัฐอเมริกา ก่อนที่เส้นทางเหล่านี้จะได้รวมกัน โทเค็นหุ้นจึงดูเหมือนการทดลองทางการเงินที่มีศักยภาพสูง แทนที่จะเป็นเครื่องยนต์การเติบโตที่จะตอบสนองความคาดหวังในตลาดกระทิงในปัจจุบัน.

สาม. กลไกการปฏิบัติตามกฎระเบียบและความสามารถในการนำไปใช้

ในทุกการพูดคุยเกี่ยวกับการทำให้หุ้นเป็นโทเค็น การกำกับดูแลยังคงเป็นดาบดาโมเคลีสที่แขวนอยู่เหนือศีรษะ หุ้นเป็นหนึ่งในสินทรัพย์การเงินที่มีการควบคุมอย่างเข้มงวดที่สุด การออกขาย การซื้อขาย การเก็บรักษา และการชำระบัญชี ล้วนอยู่ภายใต้ข้อกำหนดทางกฎหมายที่เข้มงวดของเขตอำนาจศาลที่เกี่ยวข้อง ในการเงินแบบดั้งเดิม หลักทรัพย์ต้องผ่านการจดทะเบียนหรือได้รับการยกเว้นเพื่อที่จะขายได้อย่างถูกกฎหมาย และสถานที่ซื้อขายต้องได้รับใบอนุญาตที่เกี่ยวข้อง เช่น ตลาดหลักทรัพย์หรือ ATS (ระบบการซื้อขายทางเลือก) การปรับโครงสร้างหลักทรัพย์เหล่านี้ในลักษณะของ “สินทรัพย์บนบล็อกเชน” หมายถึงไม่เพียงแต่ต้องแก้ปัญหาการแมพเทคโนโลยี แต่ยังต้องเชื่อมต่อกับเส้นทางการปฏิบัติตามกฎระเบียบที่ชัดเจนและสามารถดำเนินการได้ มิฉะนั้น แม้ว่าการออกแบบผลิตภัณฑ์จะยอดเยี่ยมเพียงใด ก็ยากที่จะก้าวข้ามขอบเขตการใช้งานที่จำกัด ไม่สามารถโปรโมตไปยังนักลงทุนที่มีคุณสมบัติเหมาะสมได้ หรือแม้กระทั่งอาจเสี่ยงต่อการละเมิดกฎหมายเกี่ยวกับการออกหลักทรัพย์ที่ผิดกฎหมาย ในด้านนี้ ความแตกต่างและตัวเลือกของโครงการต่าง ๆ จะชัดเจนยิ่งขึ้น และเป็นปัจจัยที่กำหนดว่าพวกเขาจะสามารถก้าวสู่การขยายตัวอย่างแท้จริงในอนาคตได้หรือไม่.

ตัวอย่างเช่น Backed Finance ซึ่งได้ใช้แนวทางที่ใกล้เคียงที่สุดกับ “ตราสารหนี้แบบดั้งเดิม” ในเส้นทางการปฏิบัติตามกฎระเบียบ หุ้นโทเคนที่ Backed ออกจะถือว่าตกอยู่ภายใต้กฎหมายของสวิสซึ่งได้รับการยอมรับว่าเป็นหลักทรัพย์ที่มีข้อจำกัด (Restricted Securities) ซึ่งหมายความว่าผู้ซื้อโทเคนต้องผ่านการตรวจสอบ KYC/AML และให้คำมั่นว่าจะไม่ขายให้กับนักลงทุนในสหรัฐอเมริกา ในขณะเดียวกันการซื้อขายในตลาดรองก็จะต้องอยู่ภายใต้ข้อจำกัด “เฉพาะนักลงทุนที่มีคุณสมบัติ” แม้ว่าวิธีการนี้จะมีความมั่นคงในด้านการปฏิบัติตามกฎระเบียบและหลีกเลี่ยงการสัมผัสกับเส้นแดงของ SEC สหรัฐอเมริกา แต่ก็ยังนำไปสู่ปัญหาการจำกัดการไหลเวียน ไม่สามารถบรรลุวิสัยทัศน์ในการซื้อขายโทเคนอย่างอิสระบนบล็อกเชนได้ ความท้าทายที่เป็นจริงมากขึ้นคือ รูปแบบ “หลักทรัพย์ที่มีข้อจำกัด” นี้กำหนดให้การโอนแต่ละครั้งต้องผ่านการตรวจสอบการปฏิบัติตามกฎระเบียบ ซึ่งทำให้ความสามารถในการรวมเข้ากับระบบ DeFi ลดลงอย่างมาก กล่าวคือ แม้ว่า Backed จะประสบความสำเร็จในการสร้างความสัมพันธ์ในการดูแลระหว่างโทเคนและหุ้นจริงกับ InCore Bank และ Alpaca Securities แต่สิ่งที่มันสร้างขึ้นยังคงเป็นระบบนิเวศที่ปิดอยู่ใน “sandbox ของผู้กำกับดูแล” จึงยากที่จะนำไปใช้ในการซื้อขายความถี่สูง การให้สินเชื่อ และการใช้เลเวอเรจในฉากการเงินที่เปิดกว้าง.

เส้นทางที่ Robinhood ใช้เป็นการบรรจุความสอดคล้องอย่างชาญฉลาด ผลิตภัณฑ์หุ้นที่มีการสร้างโทเค็นไม่ได้เป็นการแสดงผลโดยตรงของหุ้นจริง แต่สร้างขึ้นจาก “อนุพันธ์ทางการเงิน” ที่อิงตามกรอบการกำกับดูแล MiFID II ของสหภาพยุโรป ซึ่งในทางเทคนิคมีลักษณะคล้ายกับสัญญาส่วนต่าง (CFD) และได้รับการเสนอราคาจากบริษัทลูกที่อยู่ภายใต้การกำกับดูแลของตน พร้อมการสนับสนุนการเก็บรักษาและการชำระบัญชี การออกแบบนี้ทำให้ Robinhood หลีกเลี่ยงความรับผิดทางกฎหมายจากการถือหุ้นโดยตรง และยังหลีกเลี่ยงปัญหาการซื้อขายคู่ขนานและการส่งมอบจริง จึงสามารถให้บริการการซื้อขายผลิตภัณฑ์ที่เกี่ยวข้องได้โดยไม่จำเป็นต้องมีใบอนุญาตหลักทรัพย์ ข้อดีของเส้นทางนี้คือความแน่นอนด้านความสอดคล้องที่สูง สามารถเปิดตัวโทเค็นหุ้นหลายตัวได้อย่างรวดเร็ว และใช้ระบบผู้ใช้ที่มีอยู่ในการส่งเสริม แต่ค่าใช้จ่ายคือสินทรัพย์เองขาดความสามารถในการเขียนโปรแกรมและความเปิดกว้าง ไม่สามารถฝังตัวในโปรโตคอลการเงินพื้นเมืองบนบล็อกเชนได้อย่างแท้จริง นอกจากนี้ รูปแบบ “การดูแลแพลตฟอร์ม + การติดตามอนุพันธ์” ยังคงอยู่ในหมวดหมู่ของ CeFi (การเงินแบบกระจายศูนย์) การออกและการชำระบัญชีของสินทรัพย์เกือบทั้งหมดขึ้นอยู่กับการดำเนินการภายในระบบของ Robinhood ผู้ใช้ยังคงสร้างความเชื่อมั่นในสินทรัพย์พื้นฐานจากความเชื่อมั่นในแพลตฟอร์ม ไม่ใช่จากกลไกการดูแลและการตรวจสอบที่มีการจัดการด้วยตนเองบนบล็อกเชน

ในกรณีของ Kraken และ xStocks เราได้เห็นแนวทางการปฏิบัติตามกฎระเบียบที่มีความเข้มงวดและมีลักษณะพวกหัวรุนแรง xStocks มีระบบการสร้างโทเคนที่ได้รับการสนับสนุนจาก Backed แต่ในด้านการหมุนเวียนและการใช้ มันเลือกเส้นทางการปฏิบัติตามกฎระเบียบสีเทาที่เรียกว่า “การปกครองแบบออนเชน + การเข้าถึงผู้ใช้ทั่วโลกที่ไม่ใช่สหรัฐฯ” โดยเฉพาะ โมเดลนี้ใช้ข้อยกเว้น “หลักทรัพย์ที่จำกัด + การออกไม่เปิดเผย” ตามกฎหมายสวิส เพื่อให้ Kraken สามารถเปิดการซื้อขายผลิตภัณฑ์โทเคนของตนต่อผู้ใช้ทั่วโลกนอกสหรัฐฯ และจำกัดการเข้าถึง IP ของสหรัฐฯ ผ่านสัญญาออนเชน วิธีนี้หลีกเลี่ยงการตรวจสอบโดยตรงจาก SEC และ FINRA เกี่ยวกับการออกและการควบคุมตลาดหลักทรัพย์ในขณะเดียวกันยังคงรักษาความสามารถในการหมุนเวียนโทเคนอย่างอิสระในออนเชน ทำให้สามารถเข้าถึงโปรโตคอลการให้ยืม DeFi, การสร้างตลาด AMM, และโมดูลสะพานข้ามเชนต่างๆ ซึ่งสร้างวงปิดทางการเงินที่ค่อนข้างสมบูรณ์ อย่างไรก็ตาม ความเสี่ยงของเส้นทางนี้คือการพึ่งพาการแยกตัวทางเทคนิคจาก “ผู้ใช้ที่ไม่ใช่สหรัฐฯ” อย่างมาก หากเกิดเหตุการณ์ที่ผู้ใช้จำนวนมากหลีกเลี่ยงข้อจำกัด อาจถูกมองว่าเป็น “การเสนอหลักทรัพย์ที่ผิดกฎหมายแก่ผู้ลงทุนในสหรัฐฯ” และอาจทำให้เกิดความเสี่ยงด้านการบังคับใช้กฎหมาย นอกจากนี้ หน่วยงานกำกับดูแลของสหรัฐฯ มักจะไม่จำกัดการระบุ “การเข้าร่วมตลาดในทางปฏิบัติ” ไว้ที่การตั้งค่ากีดกันทางเทคนิค แต่จะพิจารณาจากผลกระทบทางพฤติกรรมและสัญชาติจริงของนักลงทุน ซึ่งหมายความว่าแม้ว่า Kraken จะพยายามหลีกเลี่ยง แต่ยังอาจเผชิญกับการตรวจสอบด้านกฎระเบียบหรือแม้กระทั่งการลงโทษที่อาจเกิดขึ้นได้

มองในมุมที่กว้างขึ้น ขณะนี้ไม่ว่าจะเป็น Backed, Robinhood หรือ Kraken แผนการหุ้นที่มีการสร้างโทเค็นยังไม่มีการปฏิบัติตามกฎระเบียบระดับโลกอย่างแท้จริง แต่เป็นกลยุทธ์ประเภท “การเก็งกำไรในพื้นที่ + การดำเนินการในช่องโหว่ทางกฎหมาย” มากกว่า สาเหตุพื้นฐานของสถานการณ์นี้คือการกำหนดลักษณะของหลักทรัพย์ที่แตกต่างกันอย่างมีนัยสำคัญในแต่ละประเทศทั่วโลก ยกตัวอย่างเช่น สหรัฐอเมริกา SEC ยังคงมองว่า “โทเค็นใด ๆ ที่มีการอิงค่าหุ้นจริง” เป็นหลักทรัพย์ การออกโทเค็นเหล่านี้ต้องมีการปฏิบัติตาม Howey Test หรือผ่านการยกเว้นตาม Reg A / Reg D เป็นต้น ในขณะที่สหภาพยุโรปถือว่ามีความยืดหยุ่นมากขึ้นอนุญาตให้โทเค็นที่มีโครงสร้างเป็นอนุพันธ์บางประเภททำการซื้อขายภายใต้ MTF หรือ DLT Pilot Regime สำหรับประเทศอย่างสวิตเซอร์แลนด์และลิกเตนสไตน์ ก็มีการดึงดูดผู้พัฒนาโครงการให้ทำการออกโทเค็นในกรอบการกำกับดูแลที่เป็นแบบแซนด์บ็อกซ์และระบบการลงทะเบียนคู่ สถานการณ์การกำกับดูแลที่กระจัดกระจายนี้ทำให้เกิดช่องว่างทางสถาบันอย่างมาก และทำให้การออกหุ้นที่มีการสร้างโทเค็นมีลักษณะเป็น “การปฏิบัติตามในพื้นที่ ความไม่ชัดเจนระดับโลก”

ในบริบทที่ซับซ้อนเช่นนี้ การที่การทำให้หุ้นเป็นโทเค็นในอนาคตสามารถทำให้เกิดการขยายตัวในระดับที่แท้จริงได้นั้น จะต้องพึ่งพาการทำลายอุปสรรคในสามด้าน ประการแรกคือการรวมตัวกันของการรับรู้ด้านกฎระเบียบและการจัดตั้งช่องทางการยกเว้น ซึ่งต้องการกรอบกฎหมายที่สามารถออกแบบได้สำหรับการทำให้หลักทรัพย์เป็นโทเค็น เช่นเดียวกับระบบที่มีอยู่ในสหภาพยุโรป MiCA, Sandbox ของ FCA ในสหราชอาณาจักร และ VASP ในฮ่องกง; ประการที่สองคือการสนับสนุนโครงสร้างพื้นฐานบนบล็อกเชนต่อโมดูลที่สอดคล้อง ซึ่งรวมถึงการมาตรฐานเครื่องมือเช่นโมดูล KYC, การโอนเงินในรายชื่อขาว และการติดตามตรวจสอบบนบล็อกเชน เพื่อให้หลักทรัพย์ที่สอดคล้องสามารถฝังลงในระบบ DeFi ได้อย่างแท้จริง แทนที่จะกลายเป็นเกาะสภาพคล่อง; และประการที่สามคือการเข้าร่วมของผู้มีส่วนได้ส่วนเสียจากสถาบัน โดยเฉพาะอย่างยิ่งการประสานงานของธนาคารผู้ดูแล, บริษัทตรวจสอบบัญชี, และโบรกเกอร์ เพื่อแก้ไขปัญหาเกี่ยวกับความถูกต้องของสินทรัพย์และความน่าเชื่อถือของกลไกการไถ่ถอน.

สามารถกล่าวได้ว่า กลไกการปฏิบัติตามกฎระเบียบไม่ใช่ปัญหาที่เกี่ยวข้องกับการทำให้หุ้นเป็นโทเค็น แต่เป็นตัวแปรที่สำคัญต่อความสำเร็จหรือความล้มเหลวของมัน ไม่ว่าจะมีการกระจายอำนาจมากเพียงใด พื้นฐานของมันยังคงยึดอยู่บนหลักการ “สินทรัพย์จริงสามารถถูกสะท้อนอย่างเชื่อถือได้หรือไม่” และประเด็นหลักที่อยู่เบื้องหลังคือ กรอบกฎหมายสามารถยอมรับการมีอยู่ของรูปแบบใหม่ได้หรือไม่ ด้วยเหตุนี้ ในการศึกษาหุ้นที่เป็นโทเค็น เราไม่ควรให้ความสนใจเฉพาะนวัตกรรมกลไกและโครงสร้างทางเทคนิค แต่ควรเข้าใจขอบเขตและการประนีประนอมของการพัฒนาระบบ หาเส้นทางกลางที่สามารถเดินได้ระหว่างความเป็นจริงด้านการกำกับดูแลและอุดมคติในเครือข่าย.

สี่ การวิเคราะห์ตลาดและแนวโน้มในอนาคต

มูลค่ารวมของ RWA (สินทรัพย์ในโลกจริง) ที่ถูกนำขึ้น Blockchain อยู่ที่ประมาณ 17.8 พันล้านดอลลาร์ โดยสินทรัพย์ประเภทหุ้นมีมูลค่าเพียง 15.43 ล้านดอลลาร์ ซึ่งคิดเป็นสัดส่วนเพียง 0.09% ของขนาดทั้งหมด อย่างไรก็ตาม หุ้นที่ถูกโทเคนไนซ์เติบโตขึ้นมากกว่า 3 เท่าในระยะเวลา 6 เดือน ตั้งแต่กรกฎาคม 2024 ถึงมีนาคม 2025 จาก 50 ล้านดอลลาร์เป็น ~ 150 ล้านดอลลาร์.

เมื่อเราทบทวนประสิทธิภาพจริงของตลาดหุ้นที่ถูกสร้างเป็นโทเคน ไม่ยากที่จะเห็นว่ามันมีเสน่ห์ในแนวคิดที่แข็งแกร่งมาก แต่ก็เผชิญกับอุปสรรคในการนำไปใช้ในความเป็นจริงที่ซับซ้อนอย่างยิ่ง จากมุมมองทางทฤษฎีแล้ว การสร้างโทเคนหุ้นมีข้อได้เปรียบเชิงโครงสร้างที่ชัดเจน: หนึ่งคือ มันทำให้สินทรัพย์จริงที่มีมูลค่าและพื้นฐานการรับรู้สูงที่สุดถูกสะท้อนลงบนบล็อกเชน ซึ่งนำเครดิตที่แท้จริงมาสู่ระบบนิเวศคริปโต; ในขณะเดียวกัน มันยังทำให้การทำธุรกรรมเป็นอัตโนมัติและการชำระเงินเป็นแบบเรียลไทม์ผ่านสัญญาอัจฉริยะ ซึ่งพลิกโฉมตรรกะพื้นฐานที่ตลาดหลักทรัพย์ดั้งเดิมพึ่งพาศูนย์การชำระเงินแบบรวมศูนย์และรอบเวลา T+2 ปลดปล่อยประสิทธิภาพของระบบที่สูงมาก อย่างไรก็ตาม ในการปฏิบัติจริง ข้อได้เปรียบเหล่านี้ยังไม่ได้แปรสภาพเป็นการนำไปใช้ในระดับใหญ่ กลับกลายเป็นว่ายังคงอยู่ในสถานะที่น่าอึดอัด “กลไกมีอยู่ แต่ขาดสถานการณ์ ความLiquidityแห้ง” นี่ทำให้เราต้องคิดให้ลึกขึ้น: อะไรคือเครื่องยนต์การเติบโตที่แท้จริงของการสร้างโทเคนหุ้น? มันมีความเป็นไปได้ที่จะกลายเป็นกลุ่มสินทรัพย์หลักในด้านการเงินคริปโตในอนาคตได้หรือไม่ เช่นเดียวกับสเตเบิลคอยน์หรือพันธบัตรบนบล็อกเชน?

จากโครงสร้างแล้ว มูลค่าพื้นฐานของการทำให้หุ้นเป็นโทเคนอยู่ที่ “การเชื่อมต่อระหว่างตลาดจริงกับตลาดบนบล็อกเชน” แต่ความต้องการที่เพิ่มขึ้นจริงๆ จะต้องมาจากผู้ใช้สามกลุ่ม ได้แก่ กลุ่มแรกคือผู้ลงทุนรายย่อยที่ต้องการหลีกเลี่ยงสถาบันการเงินแบบดั้งเดิมและเข้าร่วมในตลาดหุ้นทั่วโลกโดยมีอุปสรรคที่ต่ำกว่า กลุ่มที่สองคือบุคคลที่มีมูลค่าสูงที่มองหาการไหลของสินทรัพย์ข้ามพรมแดน หลีกเลี่ยงการควบคุมทุนหรือข้อจำกัดด้านเวลา และกลุ่มที่สามคือโปรโตคอล DeFi และผู้ทำตลาดที่มุ่งหวังการเก็งกำไรและผลตอบแทนเชิงโครงสร้าง ผู้คนสามกลุ่มนี้ร่วมกันสร้าง “ตลาดที่มีศักยภาพ” สำหรับหุ้นที่ทำให้เป็นโทเคน แต่ตอนนี้ยังไม่มีกลุ่มใดที่เข้ามาในระดับขนาดใหญ่ ผู้ลงทุนรายย่อยมักขาดประสบการณ์ในการดำเนินการบนบล็อกเชนและขาดความมั่นใจในกลไก “สามารถแลกคืนเป็นหุ้นจริงได้หรือไม่” ผู้ใช้ที่มีมูลค่าสูงยังไม่ยืนยันว่าทรัพย์สินประเภทนี้มีการปกป้องความเป็นส่วนตัวและคุณสมบัติป้องกันความเสี่ยงเพียงพอหรือไม่ ขณะที่โปรโตคอล DeFi มีแนวโน้มที่จะสร้างผลิตภัณฑ์เชิงโครงสร้างที่เกี่ยวข้องกับการซื้อขายความถี่สูง สเตเบิลคอยน์ และอนุพันธ์ โดยมีความสนใจจำกัดต่อสินทรัพย์หุ้นที่ขาดความผันผวนและสภาพคล่อง สิ่งนี้หมายความว่า การทำให้หุ้นเป็นโทเคนกำลังเผชิญกับปัญหาที่เกิดจากการที่ “สินทรัพย์ทางการเงินต้องการขึ้นบล็อกเชน แต่ผู้ใช้บนบล็อกเชนยังไม่พร้อมที่จะยอมรับ” ที่เป็นตลาดที่มีความไม่สอดคล้องกันตามลักษณะ

แม้จะเป็นเช่นนั้น จุดเปลี่ยนในอนาคตยังคงอาจค่อยๆ ปรากฏขึ้นพร้อมกับแนวโน้มสำคัญหลายประการ ก่อนอื่น การเกิดขึ้นของ stablecoin ได้มอบพื้นฐานทางการเงินที่มั่นคงสำหรับการซื้อขายและการชำระบัญชีของหุ้นที่เป็นโทเค็น เมื่อ USDC, USDT, PYUSD และ stablecoin อื่นๆ กลายเป็น “ดอลลาร์ดิจิทัล” บนบล็อกเชน หุ้นโทเค็นก็ได้รับสินทรัพย์คู่ค้าทางการค้าที่เป็นมาตรฐานโดยธรรมชาติ ซึ่งทำให้ผู้ใช้สามารถทำธุรกรรมที่เกี่ยวข้องกับหุ้นสหรัฐได้โดยไม่ต้องเชื่อมต่อกับระบบธนาคาร ลดอุปสรรคในการเข้าถึงและต้นทุนการสลับทุน โดยเฉพาะอย่างยิ่งสำหรับผู้ใช้ในประเทศกำลังพัฒนา นอกจากนี้ ความเป็นผู้ใหญ่ของโปรโตคอล DeFi ค่อยๆ สร้างความสามารถในการจัดกลุ่มสินทรัพย์ “สินทรัพย์ดั้งเดิมบนบล็อกเชน” โดยมีการเกิดขึ้นของพันธบัตรที่เป็นโทเค็น กองทุนเงินที่เป็นโทเค็น และสินทรัพย์อื่น ๆ ทำให้ระดับการยอมรับของตลาดใน “สินทรัพย์ที่ไม่เป็นโทเค็นดิจิทัล” บนบล็อกเชนสูงขึ้นอย่างมีนัยสำคัญ หุ้นแน่นอนว่าเป็นประเภทสินทรัพย์มาตรฐานถัดไปที่น่าจะเข้าร่วม หากในอนาคตสามารถสร้างเครื่องมือการลงทุนบนบล็อกเชนที่รวม “หุ้น + พันธบัตร + stablecoin” จะมีความน่าสนใจสูงมากสำหรับผู้ใช้องค์กร และอาจพัฒนาออกมาเป็น “บล็อกเชน ETF / กองทุนดัชนี” ที่คล้ายกับโบรกเกอร์ดั้งเดิม.

ตัวแปรที่ไม่ควรมองข้ามอีกอย่างคือการระเบิดของ L2 และระบบนิเวศของแอปพลิเคชัน เมื่อฐานผู้ใช้ของเครือข่าย Ethereum ชั้นสอง เช่น Arbitrum, Base, Scroll, ZKSync ขยายตัว รวมไปถึงการเพิ่มขึ้นของคุณสมบัติทางการเงินในห่วงโซ่ประสิทธิภาพสูง เช่น Solana, Sei, Sui ที่ทำให้ “ที่อยู่บนห่วงโซ่” ของโทเค็นหุ้นไม่ถูกจำกัดอยู่เพียงแค่แพลตฟอร์มการออกสินทรัพย์ที่โดดเดี่ยว แต่สามารถนำไปใช้งานได้โดยตรงบนห่วงโซ่ที่มีสภาพคล่องสูงและฐานนักพัฒนาที่แข็งแกร่ง ตัวอย่างเช่น หาก Robinhood Chain ของ Robinhood ประสบความสำเร็จในการรวมข้อมูลการซื้อขายและการไหลของเงินทุนจากผู้ใช้จำนวนมากกว่า 100 ล้านคน บวกกับการจัดตั้งกระเป๋าเงินบนห่วงโซ่ที่สอดคล้องกับกฎหมายและการรวมเครื่องมือการดูแล KYC ทฤษฎีแล้วสามารถสร้างโมเดลการเงินแบบผสมผสานที่ “ประสบการณ์ผู้ใช้แบบรวมศูนย์ + โครงสร้างสินทรัพย์บนห่วงโซ่” ในระบบนิเวศแบบวงปิด ซึ่งจะช่วยเพิ่มความถี่ในการใช้งานโทเค็นหุ้นและความซับซ้อนของพอร์ตการลงทุน ในระบบนิเวศของ Solana เช่น โครงการ xStocks ก็อาจสร้างข้อได้เปรียบทางโครงสร้างด้วยความสามารถในการซื้อขายที่มีความถี่สูงและค่าธรรมเนียมที่ต่ำเมื่อมุ่งเป้าไปที่สถานการณ์ต่างๆ เช่น การเก็งกำไร สัญญาถาวร และการลงทุนแบบแบ่งช่วง.

ในขณะเดียวกัน จากมุมมองของวัฏจักรการเงินมหภาค การเกิดขึ้นของการทำให้หุ้นเป็นโทเค็นนั้นตรงกับช่วงเวลาที่สำคัญที่ตลาดทุนทั่วโลกและตลาดคริปโตเริ่มบูรณาการกันมากขึ้นเรื่อยๆ เมื่อการอนุมัติ ETF สำหรับบิตคอยน์เกิดขึ้น และ RWA กลายเป็นจุดเน้นในการวางแผนของสถาบันแบบดั้งเดิมในโลกบล็อกเชน โลกคริปโตกำลังเปลี่ยนจาก “เศรษฐกิจเกาะ” เป็น “ระบบสินทรัพย์ที่เข้ากันได้ทั่วโลก” ในบริบทนี้ หุ้นเป็นจุดเชื่อมโยงที่มีความหมายมากที่สุด โดยเฉพาะเมื่อผู้ลงทุนเริ่มมองหาสิ่งที่สามารถปรับตัวได้มากขึ้น มีประสิทธิภาพมากขึ้น และเป็นเครื่องมือการจัดสรรข้ามพรมแดนที่เปิดตลอด 24 ชั่วโมง 7 วัน “หุ้นสหรัฐฯ” ที่มีอยู่ในรูปแบบโทเค็นอาจกลายเป็นจุดกระโดดหลักสำหรับการไหลของทุนทั่วโลก นี่จึงอธิบายได้ว่าทำไมยักษ์ใหญ่ด้านการจัดการทรัพย์สินแบบดั้งเดิม เช่น Franklin Templeton และ BlackRock ถึงได้กำลังศึกษาสิ่งใหม่ๆ เช่น โทเค็นที่มีหลักทรัพย์ และกองทุนการลงทุนบนบล็อกเชน เป้าหมายคือการปูทางสำหรับการเปลี่ยนแปลงโครงสร้างตลาดในขั้นตอนถัดไป.

แน่นอน ในระยะสั้น การทำโทเค็นหุ้นยังไม่สามารถหลีกเลี่ยงข้อจำกัดหลายประการได้ ความคล่องตัวยังคงมีน้อย ค่าใช้จ่ายในการศึกษาเพื่อให้ผู้ใช้เข้าใจสูง และเส้นทางการปฏิบัติตามกฎระเบียบเต็มไปด้วยความไม่แน่นอน และกลไกการแมปสินทรัพย์ยังมีต้นทุนความไว้วางใจที่สูง นอกจากนี้ ยังไม่มีโครงการชั้นนำที่มี “ข้อได้เปรียบแรก” ที่ชัดเจน ซึ่งขาดสินทรัพย์มาตรฐานเช่น USDC, WBTC, sDAI ที่สามารถกลายเป็นส่วนประกอบของโปรโตคอลได้ สิ่งนี้ทำให้ตลาดในปัจจุบันยังอยู่ในช่วงการสำรวจ โดยแต่ละโครงการกำลังพยายามหาวิธีที่แตกต่างกันในการแก้ปัญหาทั้งสองด้านคือการปฏิบัติตามกฎระเบียบและความสามารถในการใช้งาน แต่ยังคงต้องใช้เวลาและความอดทนในการทำให้เกิดการมาตรฐานและขนาดใหญ่.

อย่างไรก็ตาม ด้วยเหตุนี้ การทำให้หุ้นเป็นโทเค็นอาจอยู่ใน “จุดเริ่มต้นที่ถูกประเมินค่าต่ำอย่างรุนแรง” มันไม่ได้มีฟังก์ชันการเงินโดยตรงเหมือนกับสเตเบิลคอยน์ และก็ไม่มีเครือข่ายประสิทธิภาพในตัวเหมือน ETH หรือ BTC แต่ความสามารถในการ “สะท้อนโลกแห่งความจริงบนบล็อกเชน” ที่มันเป็นตัวแทน กำลังกลายเป็นชิ้นส่วนสำคัญในการเชื่อมต่อสองระบบนี้ โครงการที่มีศักยภาพที่จะระเบิดในอนาคต อาจไม่ใช่สินทรัพย์ใหม่ประเภทใดประเภทหนึ่ง แต่เป็น “แพลตฟอร์มรวมที่สอดคล้อง” ที่สามารถรวมการดูแลสินทรัพย์ การจับคู่การค้า การตรวจสอบ KYC การจัดการพอร์ตโฟลิโอบนบล็อกเชน และการชำระเงินนอกบล็อกเชน เป้าหมายไม่ใช่การแทนที่โบรกเกอร์แบบดั้งเดิมอย่างสิ้นเชิง แต่เพื่อเป็น “ชั้นที่เข้ากันได้กับ Web3” ของระบบการเงินทั่วโลก เมื่อแพลตฟอร์มดังกล่าวมีจำนวนผู้ใช้และการสนับสนุนโครงสร้างพื้นฐานเพียงพอ การทำให้หุ้นเป็นโทเค็นจะไม่ใช่เพียงแค่เรื่องเล่า แต่จะกลายเป็นส่วนที่สำคัญของตลาดทุนบนบล็อกเชน.

ห้า สรุปและข้อเสนอแนะ

เมื่อมองย้อนกลับไปที่พัฒนาการของการทำให้หุ้นเป็นโทเค็น เราสามารถเห็นปรากฏการณ์แบบวงจรที่ชัดเจนของ “เทคโนโลยีที่นำหน้า การควบคุมที่ตามมา ตลาดที่รอ” เทคโนโลยีนี้ไม่ใช่สิ่งที่เพิ่งถูกคิดค้นขึ้นมาใหม่ และไม่ใช่ปัญหาวิศวกรรมการเงินที่เข้าใจยาก กลไกที่อยู่เบื้องหลัง - การเชื่อมโยงสินทรัพย์บนบล็อกเชนกับหุ้นจริง ทำให้สามารถซื้อขายและรวมกลุ่มได้ทั่วโลกตลอด 24 ชั่วโมง 7 วัน - ได้รับการพิสูจน์ในมิติของเทคโนโลยีและการเงินอย่างเพียงพอ แต่ปัญหาที่แท้จริงไม่ได้อยู่ที่ว่ากลไกนั้นมีความเป็นไปได้หรือไม่ แต่เป็นว่ากลไกนี้จะหาหนทางที่สามารถเติบโตและขยายตัวได้ในบริบทของการควบคุมที่ซับซ้อน โครงสร้างพื้นฐานทางการเงิน และแรงเฉื่อยของตลาดในโลกจริงได้อย่างไร กล่าวอีกนัยหนึ่ง การที่การทำให้หุ้นเป็นโทเค็นยังไม่สามารถสร้างการเติบโตแบบระเบิดได้ในปัจจุบัน ไม่ใช่เพราะมันไม่ “ดี” พอ แต่เพราะมันยังไม่ “เติบโต” พอ ไม่ “ใช้งานได้” พอ และยังไม่ได้แตะจุดยุทธศาสตร์ที่เชื่อมโยงระหว่างช่วงเวลาของนโยบายและความต้องการทางการเงินอย่างแท้จริง.

แต่สถานการณ์เช่นนี้กำลังเปลี่ยนแปลงอย่างเงียบๆ หนึ่งด้าน ตลาดทุนแบบดั้งเดิมกำลังยอมรับเทคโนโลยีบล็อกเชนอย่างรวดเร็ว ตั้งแต่กองทุนบนบล็อกเชนของ Blackstone ไปจนถึงเครือข่ายการชำระเงินบนบล็อกเชนของ JPMorgan และโครงสร้างพื้นฐาน RWA บน Ethereum ที่นำโดย BlackRock ทุกอย่างล้วนส่งสัญญาณที่ชัดเจนว่า สินทรัพย์ในโลกจริงกำลังค่อยๆ ถูกนำเข้าสู่บล็อกเชน โครงสร้างพื้นฐานทางการเงินในอนาคตจะไม่เป็นการแบ่งแยกระหว่าง “ดั้งเดิมและเข้ารหัส” อีกต่อไป แต่จะเป็นพื้นที่กลางที่ผสมผสาน ในแนวโน้มใหญ่เช่นนี้ หุ้นซึ่งเป็นหนึ่งในสินทรัพย์ในโลกจริงที่มีความก้าวหน้าที่สุด ย่อมมีมูลค่าที่สะท้อนบนบล็อกเชนอย่างเด่นชัด อีกด้านหนึ่ง ระบบนิเวศที่สร้างสรรค์ของคริปโตเองก็เริ่มเคลื่อนจากการเก็งกำไรบริสุทธิ์ไปสู่การสร้างโครงสร้าง ตั้งแต่สเตเบิลคอยน์ สัญญาเงินกู้ ไปจนถึงการทดลองในพันธบัตรรัฐบาลและ ETF ผู้ใช้เริ่มมีความต้องการสูงขึ้นต่อ “ความมั่นคง การไหลเวียน และความสอดคล้อง” ของสินทรัพย์ โดยหุ้นในประเภทสินทรัพย์นี้สามารถทำหน้าที่เชื่อมโยงได้อย่างเหมาะสม — ทั้งเป็นรากฐานของเครดิตในโลกจริง และสามารถฝังในสัญญาอัจฉริยะและโมดูล DeFi ผ่านการทำให้เป็นโทเค็น ทำให้เป็นส่วนสำคัญของพอร์ตการลงทุนบนบล็อกเชน.

ดังนั้น การสร้างโทเค็นหุ้นไม่ใช่แค่ “เรื่องราวที่น่าสนใจ” แต่เป็นโอกาสระยะกลางถึงระยะยาวที่มีพื้นฐานความต้องการที่แท้จริง พื้นที่ในการเจรจานโยบาย และเส้นทางการดำเนินงานทางเทคนิค สำหรับผู้ที่ทำงานในอุตสาหกรรมนี้ มีคำแนะนำที่ชัดเจนบางประการที่ควรพิจารณา.

ก่อนอื่น เมื่อโครงการเข้าสู่การทำโทเค็นหุ้น จะต้องให้ “การออกแบบเส้นทางการปฏิบัติตามกฎระเบียบ” เป็นอันดับแรก และไม่ใช่การสร้างนวัตกรรมทางเทคโนโลยีหรือการปรับปรุงประสบการณ์ผู้ใช้ โครงการที่มีโอกาสเติบโตและแข็งแกร่งจริง ๆ คือโครงการที่สามารถสร้างโครงสร้างการออกที่ถูกกฎหมายและกลไกการซื้อขายบนบล็อกเชนในเขตอำนาจศาลที่เป็นมิตรเช่นสวิตเซอร์แลนด์ สหภาพยุโรป สหรัฐอาหรับเอมิเรตส์ และฮ่องกง เทคโนโลยีเป็นเพียงข้อกำหนด ส่วนระบบคือขอบเขต และการปฏิบัติตามกฎระเบียบคือคูเมืองสำหรับการเติบโต.

ประการที่สอง, ธรรมชาติของการสร้างโทเค็นสินทรัพย์คือ “การออกสินทรัพย์ในระดับโครงสร้างพื้นฐาน” ซึ่งหมายความว่ามูลค่าของมันไม่ขึ้นอยู่กับว่าหุ้นใดหุ้นหนึ่งเป็นที่นิยม แต่ขึ้นอยู่กับว่าทั้งระบบสามารถเชื่อมต่อกับโปรโตคอลบนบล็อกเชนได้มากขึ้นหรือไม่ เพื่อเป็นส่วนประกอบสินทรัพย์มาตรฐาน ดังนั้น โครงการหุ้นที่มีการสร้างโทเค็นจะต้องเชื่อมต่อกับโปรโตคอล DeFi หลากหลายประเภทอย่างกระตือรือร้น เพื่อผลักดันให้ผลิตภัณฑ์รวมประเภทต่าง ๆ เช่น “การจำนอง rTSLA”, “สัญญาต่อเนื่อง aAAPL”, “การวางซ้ำโทเค็น SPY ETF” เป็นจริง มิฉะนั้น แม้ว่าจะมีความสอดคล้องและการดูแลจัดการ ก็จะต้องตกอยู่ในสถานการณ์การซื้อขายที่มีความถี่ต่ำในฐานะ “เครื่องมือแนวคิด”.

อีกครั้ง การศึกษาและการบรรจุผลิตภัณฑ์มีความสำคัญไม่แพ้กัน การซื้อขายหุ้นบนบล็อกเชนไม่สามารถรักษารูปแบบที่มีอุปสรรคสูงในลักษณะ “ผู้เล่นมืออาชีพเท่านั้นที่เข้าใจ” ต่อไปได้ แต่ควรเรียนรู้จากแพลตฟอร์มเช่น Robinhood, eToro, Interactive Brokers โดยนำภาษาที่ผู้ใช้คุ้นเคย UI, กระบวนการซื้อขายที่เรียบง่าย และโครงสร้างผลตอบแทนที่มองเห็นได้ ซึ่งจะลดอุปสรรคในการใช้งานของผู้ใช้ให้ต่ำที่สุด และทำให้ผู้ลงทุนทั่วไปเข้ามาในโลกของสกุลเงินดิจิทัลได้จริง สำหรับผู้ใช้ทั่วไป ความสามารถในการใช้กระเป๋าเงินบล็อกเชนเพื่อซื้อหุ้น AAPL หนึ่งหุ้นนั้นมีความน่าสนใจกว่าการเข้าใจว่าโครงสร้างการดูแลที่อยู่เบื้องหลังนั้นอิงจาก CSD หรือไม่

สุดท้าย การมีส่วนร่วมของนโยบายและการสนทนากับหน่วยงานกำกับดูแลต้องเป็นลำดับแรก โดยเฉพาะในพื้นที่ที่มีการส่งเสริมการนำนโยบาย RWA ไปใช้ เช่น ฮ่องกง อาบูดาบี และลอนดอน ควรผลักดันให้เกิดการจัดตั้งองค์กรการควบคุมตนเองในอุตสาหกรรม แม่แบบมาตรฐานทางเทคนิค และการสร้างพื้นที่ทดสอบการกำกับดูแล หุ้นที่ถูกสร้างเป็นโทเค็นจะประสบความสำเร็จหรือไม่ ขึ้นอยู่กับว่าผู้กำหนดนโยบายจะเชื่อว่านี่คือ “นวัตกรรมทางการเงินที่สามารถควบคุมได้ มีการเพิ่มขึ้น และเป็นประโยชน์” แทนที่จะเป็นการโจมตีและท้าทายต่อระเบียบทางการเงินที่มีอยู่ในครั้งนี้อีกครั้งหรือไม่.

กล่าวโดยสรุป การทำให้หุ้นเป็นโทเค็นเป็นหัวข้อที่เต็มไปด้วยความตึงเครียด มันเชื่อมโยงสินทรัพย์ทางการเงินที่เก่าแก่ที่สุดกับพาราดิยมทางเทคโนโลยีที่ใหม่ที่สุด แทนที่ด้วยความปรารถนาร่วมกันในการ “เสรีภาพในการเคลื่อนย้ายทุน” และ “การปรับโครงสร้างโครงสร้างพื้นฐานทางการเงิน” ในระยะสั้น มันยังคงเป็นสงครามอึดระหว่างการควบคุม การรับรู้ และความเชื่อมั่น แต่ในระยะยาว มันอาจกลายเป็น “เสาหลักที่สาม” ในกระบวนการพัฒนาทางการเงินบนบล็อกเชน ซึ่งตามหลังสเตเบิลคอยน์และพันธบัตรรัฐบาลบนบล็อกเชน นี่ไม่ใช่จุดสนใจในการเก็งกำไร แต่เป็นพื้นที่ลึก ที่มีเพียงไม่กี่ทิศทางที่คุ้มค่าจริงๆ สำหรับการเข้าร่วมและลงทุนระยะยาวในรอบ 3 - 5 ปี หากตรรกะพื้นฐานของรอบตลาดกระทิงครั้งถัดไปคือ “เศรษฐกิจจริงบนบล็อกเชน” การทำหุ้นให้เป็นบล็อกเชนอาจเป็นจุดสำคัญที่มีความเป็นจริงชัดเจน มีมูลค่าพยุง และมีข้อถกเถียงด้านการกำกับดูแลมากที่สุด.

และสำหรับนักลงทุน & สถาบัน เราขอแนะนำให้พิจารณาในสามด้าน ได้แก่ ระยะสั้น ระยะกลาง และระยะยาว

ระยะสั้น: มุ่งเน้นที่การเปิดตัวผลิตภัณฑ์, TVL, กลไกการทำตลาด, ข้อมูลการซื้อขายบนบล็อกเชน, และการเปลี่ยนแปลงด้านการควบคุม (เช่น MiCA, คำแนะนำของ SEC).

ระยะกลาง: ประเมินว่าพลตฟอร์มจะเข้าร่วมสัญญาถาวร, กลไกเลเวอเรจ, การสนับสนุน DeFi, รวมถึงต้นทุนทางการเงิน, ประสิทธิภาพสภาพคล่อง และตัวชี้วัดบนเครือข่ายอื่น ๆ หรือไม่.

ระยะยาว: ติดตามว่าผู้ใช้ในสหรัฐอเมริกาจะเปิดสิทธิ์การซื้อขายหรือไม่, เส้นทางการบูรณาการ T+0 กับกลไกการปฏิบัติตามกฎระเบียบ, และแนวโน้มการกระจายทุนระหว่างเงินทุนบนเชนกับเหรียญที่ไม่มีชื่อเสียงและสินทรัพย์ใหม่.

โดยรวมแล้ว การทำโทเค็นของตลาดหุ้นสหรัฐเป็น “การทดลองที่สำคัญ” ในการเปลี่ยนแปลงโครงสร้างของตลาดคริปโต แม้ว่ายังไม่มีปริมาณการซื้อขายที่ระเบิดได้ แต่กำลังสะสมพื้นฐานที่สำคัญสำหรับรอบตลาดกระทิงครั้งที่สอง หากสามารถบรรลุการเปิดกว้างที่สอดคล้องกัน ความลึกบนบล็อกเชน และนวัตกรรมทางกลไกสามประการนี้ร่วมกัน ขวดเก่าที่มีไวน์ใหม่นี้อาจกลายเป็นกุญแจสำคัญในการขับเคลื่อนการเติบโตครั้งต่อไปของตลาดคริปโต.