Партнер Dragonfly Haseeb: 13 жестоких истин о создании венчурного фонда, которые никто не расскажет

Автор: Haseeb, управляющий партнер Dragonfly

Перевод: Peggy, BlockBeats

Редакторский комментарий: В циклах, когда «крипта умерла» вновь и вновь объявляется, автор Haseeb Qureshi (управляющий партнер Dragonfly) на основе собственного опыта рассматривает путь криптовалютного венчурного фонда от нуля до масштабирования, обсуждая такие конкретные вопросы, как сбор средств, позиционирование, выигрыш в сделках, послепроектная поддержка и построение команды.

Эта статья разбором практических аспектов показывает, как работает VC: при структуре с доходностью, распределенной по закону силы (power law), как понять «оценки вне консенсуса», как оценивать уровень попаданий и стратегию тяжелых ставок, почему «выигрыш в сделке» важнее «выбора правильного проекта», и почему это бизнес, требующий долгосрочного терпения.

Для тех, кто хочет понять, как функционирует VC — это прямой и конкретный опыт.

Ниже — оригинальный текст:

Я привык делать так: как только я что-то делаю успешно, я сразу пишу, как именно это сделал.

Мы только что завершили сбор средств для Dragonfly Fund IV — фонда криптовалютных венчурных инвестиций объемом 6,5 миллиарда долларов (а в это время почти половина СМИ снова заявляет, что «крипта умерла»). В настоящее время мы управляем активами примерно на 40 миллиардов долларов, у нас около 45 человек в Нью-Йорке, Сан-Франциско и Сингапуре, и мы уже стали одной из крупнейших платформ VC в этой «большинству не удалось пережить» индустрии.

Поэтому, когда несколько человек попросили рассказать, как Dragonfly прошел путь до сегодняшнего дня, я подумал: почему бы и нет.

Честно говоря, если бы в начале моего пути с Dragonfly кто-то дал мне схему «как с нуля построить VC», это было бы очень ценно для меня. Но реальность такова — почти никто не расскажет вам эти вещи.

Честно говоря, эта статья, скорее всего, будет полезна только 0,01% читателей, поэтому тратить на нее столько времени — вряд ли имеет смысл. Но ладно. Если вы задумываетесь о создании VC или вы — я из тех, кто начинал 10 лет назад — эта статья для вас.

Когда я впервые вошел в криптовалютный VC, в глазах большинства эта индустрия уже «умерла». Это было в 2018 году, когда пузырь ICO только лопнул, и весь сектор катился вниз. Большинство моих коллег, с кем я начинал, уже ушли.

Но я всегда верил, что крипта — это то, что обязательно сохранится надолго — это одна из тех идей, которые, как только ты их по-настоящему понял, уже невозможно «притворяться, что не понял». Поэтому, когда меня спрашивают, почему я так оптимистичен по поводу крипты, мой ответ очень прост: если бы я в нее не верил, я давно бы ушел. Сейчас уже поздно — это оптимизм проник в мою подсознательную часть.

Итак, когда я встретил Bo и решил вместе строить Dragonfly, мы не ожидали, что рынок будет особенно горячим. Но любой VC начинается с нуля.

Урок №0: Первая фондовая компания — ставишь на карту свою жизнь

Жизненная линия VC — это деньги.

Чтобы создать фонд, нужно сначала собрать деньги. Если у вас нет доступа к капиталу (или нет партнера, который поможет вам собрать), вы пока не готовы к запуску фонда.

Первый фонд — это всегда сбор у друзей. У вашего босса, у босса вашего босса, у всех, кого вы знаете, богатых и уважаемых — даже если это просто знакомство.

Если ваша репутация не связана с этим фондом, значит, вы еще не рискуете достаточно. Я видел слишком много новичков в управлении фондом, которые надеются, что «в случае провала фонда, их репутация останется целой».

Это иллюзия.

Если вы не идете «все или ничего», у вас нет шансов на успех. Да, в случае провала вы опозоритесь, потеряете деньги важных людей. Но если хотите хоть какой-то шанс на успех, нужно использовать все ресурсы, чтобы сделать первый фонд. Если вы не готовы так поступить — не стоит начинать.

Когда вы получаете стартовое финансирование от тех, кто «готов поставить на вас», — идете к более крупным инвесторам: семейным офисам (супербогатым семьям), фондов-материнских фондов (фондов, инвестирующих в фонды), «институциональным» деньгам (вузы, фонды, суверенные фонды).

Это примерно по степени сложности — от простого к сложному, от низкого к высокому.

Теперь вы начинаете презентовать свой фонд этим «богатым до отказа» инвесторам. Но возникает вопрос: почему именно вы, новичок, можете управлять их деньгами?

Ответ один: у вас должна быть ясная, выражаемая преимущество.

Урок №1: Найдите нишу, в которой вы сильнее всех, даже если она очень мала

Когда мы создавали Dragonfly, криптовалютная индустрия была очень маленькой. Но даже тогда уже существовали доминирующие игроки: Polychain, Pantera, a16z. Для нас они были непоколебимыми гигантами.

Поэтому изначально мы не могли быть лидерами по инвестициям. Никто не хотел давать нам деньги. Нам нужно было найти способ «влезть в раунды». Как стартапы — новый фонд должен сосредоточиться.

Первоначальная идея: Bo в Азии, я в США — мы делаем «мост между Востоком и Западом». Крипта — глобальная, мы можем стать связующим звеном между Азией и Америкой, помогая основателям выйти на рынки друг друга.

Это позиционирование не позволяло нам стать лидерами по инвестициям. Ни один основатель не захочет, чтобы «фонд Восток-Запад» был главным инвестором. Но оно было достаточно стратегичным, чтобы дать нам небольшой слот — и этого было достаточно, чтобы начать.

Урок №2: Делайте грязную работу

Это почти не встречается — никто не борется за наш «восточно-западный» подход. Я сначала удивлялся: зачем так очевидная возможность никому не интересна?

Потом понял — потому что это очень трудно.

Это означает, что нам нужно управлять фондом одновременно в Азии и США, работать очень много, координироваться, проводить ночные Zoom-встречи, преодолевать языковые барьеры и практически не иметь нормальной жизни.

Если бы можно было добиться успеха без этого — зачем тогда идти этим путем? Но выбора у нас не было. Мы терпели. Мы работали усерднее и страдали от разницы во времени сильнее других.

Многие считают VC элегантной профессией: лето — отпуска, квартальные тимбилдинги — катание на лыжах. Мы ничего этого не делали. Нет денег, нет времени, нет возможности передохнуть. Самое близкое к «зимним видам спорта» — это череда крипто-зим.

Урок №3: Делайте всё как стартап — максимально эффективно

Когда у вас есть позиция, и вы начинаете входить в раунды, нужно создать обратную связь. Инвестиции — это по сути цепочка обратной связи, чем она плотнее, тем лучше.

Инвесторы требуют от стартапов высокой аналитики и количественных данных, а сами зачастую этого не делают.

Вы должны фиксировать всё: обсуждения, пропущенные проекты, использовать AI для записи и анализа встреч по сбору средств и инвестиционным комитетам; анализировать крупнейшие сделки в индустрии, выявлять причины успеха и формировать теории; изучать успешных инвесторов, их общие черты. Сейчас AI делает это намного проще.

Но большинство инвесторов этим не интересуются. Они полагаются на «чувство». Успех зависит от удачи и связей.

Удача — полезна, но это не стратегия, и она не дает сложного эффекта сложного процента.

Урок №4: Люди — всё

Общая управленческая культура в VC — ужасна. Я говорю о коммуникациях один на один, системах развития, KPI, распределении обязанностей, прозрачности, собраниях… Многие фонды в этом плане — катастрофа.

Я понял почему: VC не управляет как компания, «отбирая управленческие навыки».

Плохое управление — рано или поздно приводит к краху компании; но в VC действует закон силы — если несколько человек могут обеспечить высокую доходность, фонд жив. Даже при полном хаосе.

Но в долгосрочной перспективе хорошее управление — это преимущество. Оно помогает удерживать лучших людей и развивать их в будущих лидеров. Внутренние продвижения и преемственность в VC — это проблема. Многие партнеры боятся нанимать более умных молодых специалистов.

В Dragonfly мы привлекли и сохранили талантливых людей, которые могли бы уйти в крупные платформы. Мы дали им стабильность, влияние и независимость, показав, что ценим их — и это одна из причин, почему мы обгоняем конкурентов.

Урок №5: Будьте глупо амбициозны

Меня всегда удивляло: большинство новых VC, когда их спрашивают «какой вы хотите стать», — не могут сформулировать цель. «Мы хотим инвестировать в хорошие компании, быть лучшими партнерами для основателей».

Фу. Это как стартапер говорит: «Моя цель — максимизация стоимости для акционеров».

Нужно иметь настоящие амбиции и уметь их озвучить.

Когда мы только начали, у нас была простая амбиция: победить Polychain.

Это был наш главный ориентир. Тогда Polychain — эталон крипто VC. Когда мы начали его превосходить, я понял, что нужно повышать планку: стать топ-3 криптофондом. Эта цель долго нас мотивировала. Сейчас я считаю, что мы уже в топ-3, и цель — стать топ-2, затем — топ-1. А дальше — пусть читатель сам решит.

Урок №6: Делайте вид, что уже достигли, а потом — реально достигайте

На первом фонде у вас нет бренда. Поэтому нужно использовать все социальные подтверждения, чтобы создать ощущение бренда.

Пробуйте попасть в горячие проекты, даже с малыми суммами. Собирайте логотипы, меняйте их друг на друга. В первом фонде мы делали очень маленькие ставки в популярных компаниях: dYdX, Anchorage, Starkware. Эти деньги — ничто, но эти имена помогли нам двигаться дальше.

Мы называли себя «фондом, основанным на исследованиях». Что такое исследования? Это писать блоги о «а что если…». Мы называли это Dragonfly Research, и тогда это казалось исследованием.

Говорили, что у нас самые сильные связи в Азии. В теории — да, но изначально мы не знали, что именно нужно азиатским основателям. Мы рассказывали истории, экспериментировали, постепенно систематизировали. Вначале просто выкладывали истории — и это сработало.

Урок №7: Тренды — не твой друг

Не поддавайтесь искушению гнаться за трендами. В крипте полно глупых модных волн: NFT, TCR, P2E, чат-боты, мем-коины с поддержкой VC…

Наши самые удачные инвестиции — это те, что избегали безумия и в то же время делали ставку, когда другие сдавались. Terra, Axie, Yuga — мы не участвовали; после краха Terra мы вложились в Ethena на ранней стадии; перед выборами 2024 года — в Polymarket.

Каждый цикл сопровождается мощным нарративом. Чувствуешь давление со стороны команды, LP, Твиттера. Но большинство трендов — это пустая трата денег.

Самое сложное — психологическая сторона. Когда ты отвергаешь все горячие проекты, а через неделю они растут в 5 раз, — чувствуешь себя идиотом. Но гонка за трендами — это обычно портфель из проектов, которые были популярны 18 месяцев назад — и это худшее, что можно сделать.

Твоя задача — инвестировать в важное через 3–5 лет, а горячие рынки редко дают такую перспективу.

Урок №8: Контролируйте свои каналы распространения

Раньше говорили, что a16z — это «медиа-компания с VC-бизнесом». Это было шуткой, а сейчас — факт.

VC — это в первую очередь искусство рассказа историй. Нужно создавать аудиторию, чтобы вся команда стала источником сигналов. Поощрять сотрудников развивать личные бренды, поощрять их говорить. Бренд VC — если ты не Sequoia, — в основном зависит от конкретных людей. Это бизнес «человека».

Некоторые фонды запрещают сотрудникам писать в Твиттере — я этого полностью не понимаю. Если хочешь, чтобы основатели умели пользоваться соцсетями, почему сам не умеешь?

Урок №9: Воспитывайте влияние

Это ключевой шаг для превращения из новичка в крупного игрока.

Когда Dragonfly начал набирать влияние, многие двери начали открываться сами собой. Биржи, банки, маркет-мейкеры, даже проекты, в которые мы не инвестировали — начали искать связи с нами. Вначале казалось, что это мешает: зачем отвлекаться на стартапы, если можно заниматься крупными игроками?

Потом я понял — суть VC в брендинге денег. Вы выигрываете сделку, потому что основатель верит, что ваши деньги лучше чужих. На самом деле, деньги — это просто зеленый цвет.

Marc Andreessen говорил: «Работа VC — это делиться своим брендом и влиянием с теми, кто еще этого не умеет». Поэтому важно иметь не только бренд, но и влияние. Основатели хотят знать, можете ли вы их «привести в комнату» и говорить с авторитетом.

Когда фонд растет, нужно эволюционировать из простого инвестфонда в платформу. Лучшие основатели ищут не только капитал, но и поддержку в продвижении. В Dragonfly мы создали платформенную команду — от дизайна токенов, запуска бирж до найма топ-менеджеров. Это не очень эффектно и не сразу приносит доход, но дает эффект сложного процента. Как только механизм заработает, конкуренты не смогут его быстро повторить.

Урок №10: Почти все деньги — из очень немногих сделок

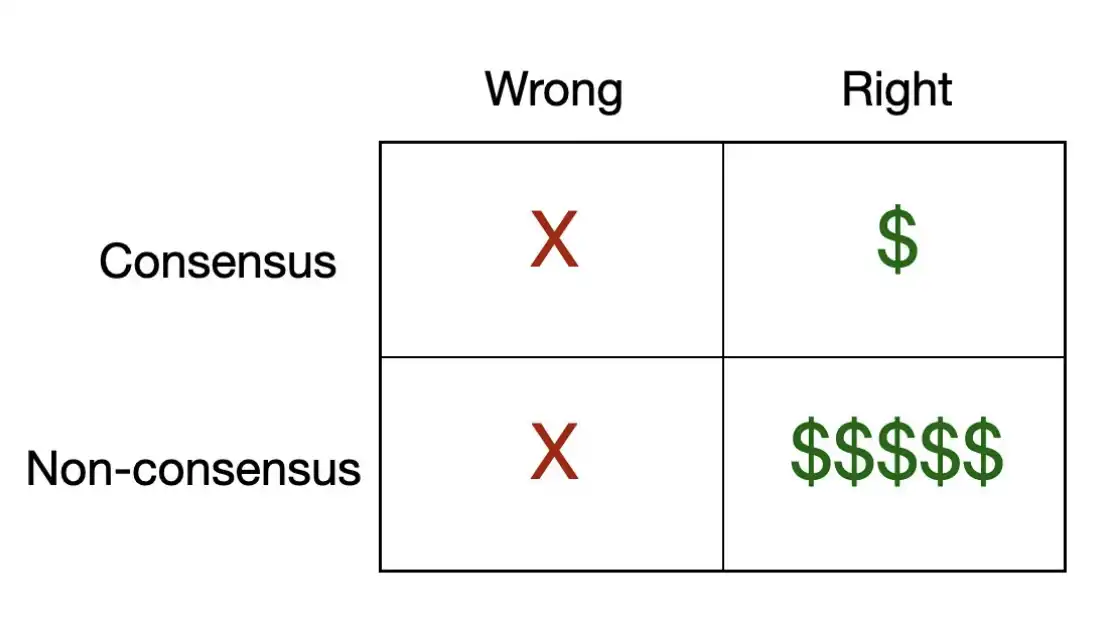

Есть простая матрица, которая описывает суть VC-инвестиций.

Многие популярные проекты — это «правильный консенсус». То есть большинство считает, что эта компания выиграет, и она действительно выигрывает. Такие сделки хороши, но заработать на них сложно — цена уже очень высокая из-за конкуренции.

Практически все реально прибыльные сделки — это «неправильный, но правильный» выбор. Они часто недооценены, и шанс получить 100-кратную прибыль — именно здесь.

Рентабельность венчурных инвестиций — это закон силы (power law). В типичном фонде первые три проекта приносят больше, чем все остальные вместе. Значит, большинство сделок — не так важны по отдельности. Главное — угадать одну-две, которые определят весь цикл.

Это противоинтуитивно, но важно: ваш процент попаданий почти не важен. Главное — сколько раз вы наносите «сильный удар». Поэтому при оценке каждого проекта задавайте себе вопрос: может ли он стать «фондовым возвращателем»?

Если нет — зачем его вообще делать?

И еще один жестокий вывод: большинство консенсусных сделок почти никогда не приводят к таким результатам. Если все считают проект классным — цена уже заложена, потенциал роста закрыт. Настоящие инвестиции, меняющие игру, — это те, в которые другие умные люди не рискнут вложиться, потому что считают их глупыми.

Урок №11: Если не выиграешь эту сделку — все предыдущие усилия напрасны

Цепочка ценности VC состоит из четырех этапов: Sourcing (поиск проектов) → Selection (отбор) → Winning (выигрыш) → Supporting (поддержка).

Поиск — первый шаг. Нужно создать систему, которая постоянно ищет проекты.

Отбор — кажется, самый важный навык («выбор проектов»), но на самом деле — лишь малая часть всей игры.

Выигрыш — самый важный этап. Даже если у вас лучшие источники и отличное чутье, если основатель выберет другого — все напрасно. В высшем уровне венчур — это «возможность войти». Лучшие основатели получают много предложений и могут выбирать инвесторов. Поэтому нужно дать им причину выбрать именно вас. Это связано с брендом, платформой, долгосрочными связями и репутацией — все эти уроки сливаются здесь.

Поддержка — последний этап, но она усиливает предыдущие: помогает удержать хороших основателей, создает положительный цикл. Если вы действительно на стороне основателя, он станет вашим лучшим продавцом: порекомендует вам новых талантов, расскажет о вас в узком кругу. Индустрия очень маленькая и закрытая, репутация распространяется быстро. Огорченный основатель может разрушить десятки ваших сделок, а довольный — открыть двери на годы вперед.

Урок №12: Венчур — это «медленный» способ разбогатеть

Вы видите, как многие быстро взлетают и становятся звездами. Но вам нужно пережить их.

Некоторые зарабатывают слишком быстро и много; некоторые начинают лениться, веря, что «так и должно быть». В криптоиндустрии это особенно жестко — каждый цикл рождает новых миллионеров, но большинство исчезает. Тот, кто заработал 50-кратную прибыль, уходит в Лиссабон; основатели с безумными оценками закрывают компании. В итоге, все уходят.

Вы — не турист. В VC прогресс измеряется годами. Тут не бывает «одной ночи успеха». Большая часть стоимости вашего фонда — это нереализованный капитал, который остается в портфеле долгие годы. Это делает вас похожим на героя статьи из «Нью-Йорк Таймс» —

Но это не страшно.

Ваша задача — вести корабль стабильно. Плавающие обломки, рифы, приливы и отливы — все это случается. Важно оставаться на месте, поддерживать команду, основателей, всю экосистему. Ваша награда — это долгосрочный капитал.

Значит, нужно быть действительно долгосрочным.

Урок №13: Когда рынок благоприятен — привлекайте капитал

Основатели очень не любят привлекать деньги, и VC — тоже. Это не просто.

Финансирование VC — это совсем другая культура. Я вырос в среднем классе. В профессиональном покере я думал, что видел богатых. Потом понял — это не тот уровень.

Сбор капитала — искусство, и сильно зависит от того, кто у вас на другом конце.

Фонды семейных офисов — это отношения. Это наследственные богатства, у каждого свои правила. Время на построение доверия — годы. Они сильно полагаются на социальное подтверждение.

Институциональные фонды и материнские фонды — это другой тип: процессы, тщательная проверка, больше таблиц, чем ужин. Им нужны показатели, процессы, устойчивое преимущество.

Чтобы стать хорошим сборщиком, нужно уметь говорить на обоих языках.

Но главное — иметь хорошее состояние духа. Либо уже иметь отдачу, либо уметь рассказать очень хороший рассказ о том, откуда придет прибыль.

И, наконец, самое важное — время. LP почти всегда покупают на пике и продают на дне. Поэтому лучше делать наоборот. Это кажется простым, но очень трудно — действовать в противоположную сторону.

Лучшее окно для привлечения капитала — когда рынок горячий, LP взволнованы. И именно тогда вам нужно быть очень аккуратным с инвестициями. А когда рынок падает — это самое неподходящее время для инвестиций, по мнению LP. Но это — ошибка.

Лучшие VC умеют привлекать деньги, когда рынок на пике, и инвестировать, когда цены самые низкие. И эти два события почти никогда не совпадают.

Это — мой опыт, который я получил при построении Dragonfly. Я, конечно, что-то упустил, и, без сомнения, есть уроки, которые я еще не усвоил.

Создавать VC — это постоянно меняющиеся правила. Каждый цикл меняет роли, и всегда есть ошибки, которых можно было избежать, но которые все равно ждут за углом.

Но основные принципы остаются неизменными: ставьте репутацию на карту; находите свои преимущества; делайте грязную работу, которую не хотят делать другие; нанимайте лучших и по-настоящему цените их; и — будьте терпеливы.

Рискованные инвестиции — это бизнес «долгого богатства». Те, кто держатся достаточно долго и видят цикл целиком, — получают награду.

Это, конечно, не «финальный ответ» на вопрос, как построить VC. Но это — то, что я очень хотел бы, чтобы кто-то написал мне тогда. Надеюсь, это будет полезно вам. Если вы делаете что-то крутое в крипте — буду рад пообщаться.

Отказ от ответственности: эта статья не является инвестиционной рекомендацией. Создавать фонд — очень сложно, и у вас, скорее всего, не получится. Но кто знает — может, стоит попробовать.

Удачи.