Автор: Danny @IOSG

Взрыв режима Curator

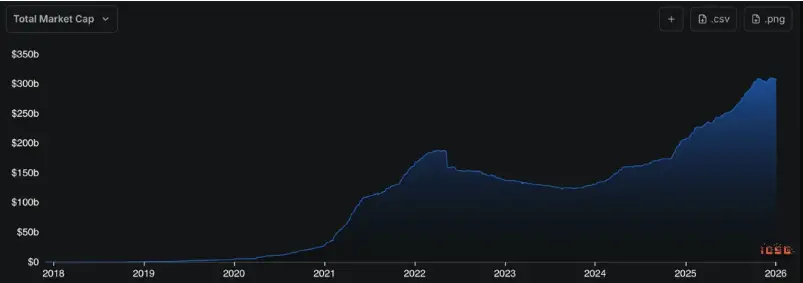

Активность в DeFi уже вернулась к уровням, близким к DeFi Summer, но объем предложения стабильных монет на блокчейне продолжает расти. Это означает, что на блокчейне становится всё больше денег, а продукты DeFi пока что сложно понять, использовать и распространять более широкой аудитории.

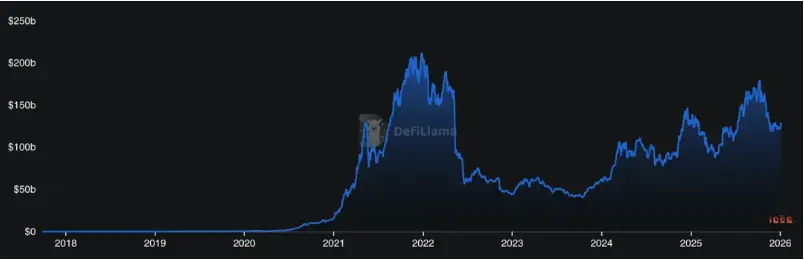

▲ Общий TVL DeFi, Источник: Defillama

▲ Рыночная капитализация Stablecoin, Источник: Defillama

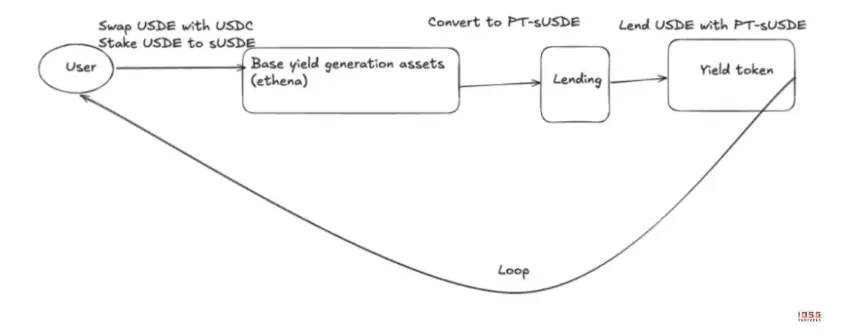

За последние годы инфраструктура DeFi решила вопросы доступности и композиции, но превратилась в очень сложную игру. Для обычных пользователей кажется, что доходность по стабильным монетам — это просто, но за этим скрываются 借贷利差,多层激励(Funding/空投),结构化产品(Pendle)以及杠杆循环(Looping).

▲ USDE AAVE Pendle цикл

Риски давно вышли за рамки простого взлома контрактов и превратились в угрозы LTV, ликвидности ликвидации, риски оракулов, усиливающие друг друга. Например, в октябре 2025 года из-за сбоя внутреннего оракула Binance цена USDe на платформе резко рухнула, вызвав цепную ликвидацию.

DeFi переживает «интуитивно противоположное» развитие: чем более зрелыми становятся технологии (вверх), тем сложнее понять и оценить риски (вниз). Когда отдельные участники уже не могут определить, «чьи деньги зарабатываются» и «где риски», рост DeFi достигает потолка.

Curator — это роль, появившаяся для решения этой проблемы распространения, поскольку в китайском языке отсутствует прямой перевод, чаще используют термин «стратег» или «куратор». По мере переноса доходов и ценовых решений с протокольного уровня, Curator стал связующим звеном между сложными протоколами и широкими капиталами.

Чем занимается бизнес Curator

В системах, подобных Morpho, протокол обеспечивает нейтральную инфраструктуру, а решает, какие активы доступны, каковы риски и как управлять — именно Curator. Он выполняет три основные функции:

Выбор стратегии

Ценность Curator — в умении определить, какие доходы имеют структурированный характер, а какие — лишь временные возможности. Стратегии не разрабатываются один раз, а постоянно корректируются в зависимости от объема капитала и уровня риска. Например, разные Curator, управляющие USDC, показывают разные результаты в экстремальных условиях — это зависит от их способности постоянно оценивать и динамично сокращать рычаг.

Ценообразование риска

В модульной системе именно Curator определяет уровень риска. Какие залоги принимать, какой уровень рычага — всё это риск-оценка. Он обладает правом ценообразования риска, а не только исполнения. Даже ведущие Curator могут ошибаться, например, Re7 Labs из-за задержки обновлений цен Pyth оракула привели к неправильной ликвидации позиций. Это показывает, что системный риск в текущий период — именно это.

Продуктовая дистрибуция

Для пользователя — это единый интерфейс входа/выхода; для фронтенда (CEX/кошельки) — некастодиальные, с ясной доходностью продукты. Это не конкуренция за протоколы, а помощь в поиске понятных и приемлемых структур рисков для капитала.

Curator — это бизнес, основанный на управлении активами (AUM). Его доходы связаны с размером AUM, что создает стимулы к росту: увеличение AUM увеличивает доход, но слишком быстрый рост может снизить эффективность стратегий и увеличить риски.

Циклы рынка очень сильно влияют на поведение Curator. В бычьем рынке они склонны к увеличению эффективности капитала, используют рычаг, стимулирующие механизмы и циклы; тогда больше заёмщиков, риск скрыт за бета, доходность высокая, объемы большие, но и риски тоже. В периоды коррекции или медвежьего рынка стратегии возвращаются к реальным источникам дохода: кредитным спредам, RWA-активам с денежным потоком, низко коррелированным активам. Реальная доходность важнее рычага и аирдропов, а защитные свойства — выше атакующих.

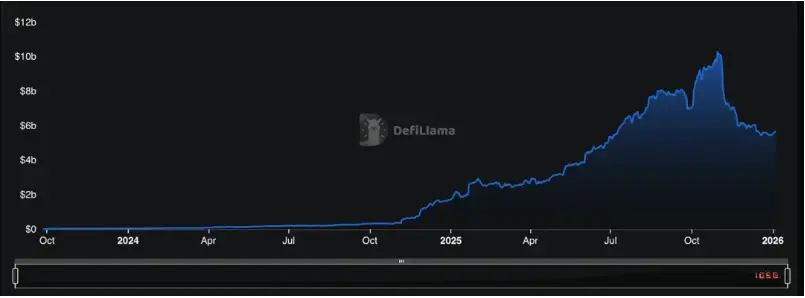

▲ Defillama: Curator

Эволюция модели распространения: институциональное принятие и будущее розницы

Общий TVL Risk Curator Protocols ≈ $5.68 млрд

AUM сильно концентрированы: лидеры — Steakhouse Financial ≈ $1.55 млрд, Gauntlet ≈ $1.23 млрд, вместе они занимают около 50% рынка — типичная структура с силой силы закона силы.

По мере роста управляемых активов (годовой рост 2000%) роль Curator эволюционировала от исполнителя стратегий к центральному узлу риска и ликвидности в DeFi.

▲ AUM Curator, Источник: Defillama

По данным DefiLlama, на февраль 2026 года общий TVL Risk Curator — около $5.9 млрд, из них Steakhouse Financial ($1.53 млрд), Sentora ($1.34 млрд) и Gauntlet ($1.29 млрд) занимают около 70% рынка, что явно свидетельствует о сильной концентрации у лидеров. Это означает, что системные ошибки у ведущих Curator могут иметь гораздо более широкие последствия.

В будущем роль Curator не будет однородной, а разделится примерно на три типа:

Первый — ориентированный на объем.

Эти Curator ставят задачу обеспечить крупные, низколиквидные капиталы, используют стратегии на основе кредитных спредов, стабильных стимулов и RWA, делают ставку на консервативные параметры и прозрачность. Такие Curator легче подключить через CEX, кошельки, финтех-решения — это большинство крупных Vault на Morpho. Некоторые протоколы даже интегрируют их в свою инфраструктуру, чтобы строить более институционально-ориентированный бизнес.

Большинство крупных Curator сейчас выступают в роли заемщиков, перераспределяя управляемый AUM к более рискованным и стратегически более агрессивным — они решают, кому давать деньги, чтобы увеличить свой доход. Они становятся «Curator of Curators», тесно сотрудничая с Opportunity Curator.

Для институциональных участников вход в DeFi — это либо самостоятельное создание своих Curator, либо сотрудничество с лидерами. Morpho, благодаря своей открытой и модульной архитектуре, становится предпочтительной платформой для создания собственных Curator. Например, в январе 2026 года Bitwise запустила на Morpho свой некастодиальный фонд Curator, что свидетельствует о переходе профессиональных управляющих из роли «пользователей» в роль «строителей».

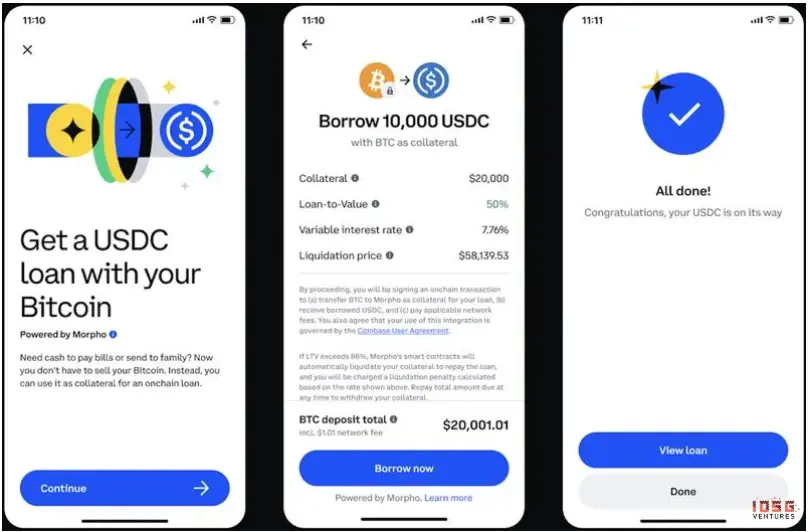

Coinbase выбрала другой путь — передала управление своим кредитным продуктом (USDC, XRP, ADA и др.) стороннему Curator Steakhouse Financial на Morpho, сохранив фронтенд в привычном виде, а бэкенд — в децентрализованной системе, что называется «DeFi Mullet».

▲ Coinbase DeFi Mullet

Объем институциональных инвестиций быстро растет. В феврале 2026 года Apollo Global Management, управляющая активами на сумму свыше $938 млрд, подписала стратегическое соглашение с Morpho, планируя за четыре года приобрести до 9% токенов $MORPHO. Их стратегия — двойная: с одной стороны, их кредитные фонды уже токенизированы через Securitize и Anemoy (RWA-активы, такие как ACRED, ACRDX), подключены через Curator; с другой — они участвуют в управлении протоколом, чтобы формировать его развитие.

В том же месяце Taurus, обслуживающая более 40 банков, интегрировала Morpho в свою платформу, позволяя традиционным финансовым институтам напрямую инвестировать в Vaults Morpho в рамках существующих нормативных требований, управляемых Curator. Вопрос участия институционалов в DeFi уже не в «участии или нет», а в «на каком уровне».

Второй — ориентированный на возможности.

Эти Curator фокусируются на новых структурах, новых активах и ранних стимуловых окнах, готовы идти на риск и жертвовать объемами ради высокой доходности. Их отличает короткий жизненный цикл стратегий, высокая волатильность и целевая аудитория — профессиональные фонды или DeFi-сообщество. Они активно участвуют в новых L1/L2, например, при запуске новых блокчейнов (Hyperliquid, Plasma, Monad, Megaeth) с крупными программами стимулов для привлечения ранних пользователей и разработчиков. Эти Curator быстро разворачивают хранилища на новых цепочках, используют свои знания для получения первых бонусов — аирдопов, высоких наград за ликвидность и т.п.

Кроме того, они исследуют новые активы, структуры и DeFi-примитивы: в отличие от Blue-chip Curator, сосредоточенных на зрелых активах (ETH, USDC), Opportunity Curator охотно включают новые категории активов, например, RWA, что уже делает Re7 Labs, предоставляющая RWA для BUIDL от BlackRock, — одним из первых, кто масштабирует RWA в кредитовании.

Эти Curator очень чувствительны к рыночным изменениям, быстро реагируют и используют волатильность для арбитража. В стратегиях они используют сложные схемы, например, арбитраж по разнице ставок между протоколами, использование ликвидационных механизмов для получения прибыли. Хотя такие стратегии более рискованные, они могут приносить значительно выше среднего рынка доходы.

Третий — продуктовый.

Эти Curator не просто управляют стратегиями в фоновом режиме, а превращают их в Vault as a Service, активы или стабильные монеты, напрямую взаимодействуя с пользователями. Такой подход требует высокой прозрачности, риск-менеджмента и ответственности, но при этом обеспечивает максимальную эффективность распространения.

Их главный вызов — найти стратегии с высокой доходностью и большим объемом — все стратегии в DeFi имеют ограничение по вместимости. Например, популярные стратегии на основе циклов или базиса уже достигли объема около $20 млрд (около 10% TVL DeFi), а полгода назад было около $5 млрд. После насыщения объемы резко падают, а маржинальная доходность — снижается, параметры становятся менее терпимыми.

Когда такие продуктовые Curator успешно реализуются, их можно интегрировать в финтех-приложения и подключать к Web2-капиталу, что является важным шагом к массовому принятию.

Возвращение DeFi к пользователю

Главная проблема DeFi — сложность и риск, которые уже превышают возможности индивидуальных участников. Это вызывает недоверие к хранению средств. Инциденты вроде Streamfinance и других случаев злоупотреблений доходными стабильными монетами, а также медвежий рынок, привели к снижению общего TVL yield-bearing stablecoins — деньги уходят в более консервативные кредитные протоколы.

Сегодня около 45% TVL DeFi (~$56 млрд) сосредоточены в поиске новых доходных возможностей, в основном в Aave, Morpho, Spark и подобных протоколах, но значительная часть USDC остается неиспользованной — причина не в отсутствии возможностей, а в высокой стоимости стратегии, рисков и динамического управления.

Для большинства пользователей важнее не больше протоколов, а:

- Простые, надежные входы;

- Многообразие источников дохода и возможность их постоянной корректировки;

- Ясное, понятное описание рисков.

Эти задачи можно решить через объединение текущих Vault или создание новых продуктовых решений. Улучшение стратегии — через привлечение более качественных Curator. Важным аспектом является создание прозрачной системы аудита, включающей:

- Верификацию на блокчейне путей распределения активов;

- Структурированное описание рисков;

- В случае экстремальных ситуаций — ясные условия выхода и пути выхода для пользователей.

Это не полностью устранит риски, но поможет превратить их из неясных системных угроз в понятные и оценимые выборы. Без такой прозрачности Curator рискует превратиться в теневую банковскую систему, не отличимую от Celsius или BlockFi. А если Curator сможет на промежуточном уровне разбивать, ценообразовать и заранее сжимать риски, он станет буфером протокола, а не его усилителем, помогая снизить системный риск в руках профессионалов.

▲ Панель прозрачности для управления активами в DeFi

Долгосрочно, Curator — не конечная точка развития DeFi, но практически обязательный слой перед масштабированием. DeFi уже доказал свою инфраструктурную жизнеспособность, осталось лишь упаковать эти возможности, распространить и встроить в реальные сценарии использования. И именно роль Curator в этом процессе.

Когда сложность будет разумно скрыта, риски — четко обозначены, а ответственность — ясна, DeFi сможет вернуться к своему изначальному обещанию: не только обслуживать узкий круг профессионалов, а стать системой, в которой могут участвовать широкие массы.

Источники

[1] BeInCrypto. (2025, 12 октября). Ethena USDe "Depeg", Что на самом деле произошло?. Получено с

[2] Blockworks. (2025, 20 марта). Кто отвечает, когда что-то ломается в DeFi?. Получено с

[3] Chorus One. (2025, 2 декабря). DeFi-кураторы в 2025: навигация по хаосу, построение устойчивости. Получено с

[4] DefiLlama. (2026, 24 февраля). Рейтинги Risk Curators. Получено с

[5] Chorus One. (2025, 2 декабря). DeFi-кураторы в 2025: навигация по хаосу, построение устойчивости. Получено с