Автор: Ignas

Перевод: White Blockchain

Год назад я написал «Правда и ложь о крипторынке 2025 года».

Тогда все делились прогнозами по более высокой целевой цене биткоина. Я хотел найти другую рамку, чтобы обнаружить возможные ошибки массового мнения и провести дифференцированный подход. Цель была проста: найти идеи, которые уже существуют, но игнорируются, вызывают отвращение или неправильно понимаются.

Перед тем как поделиться версией 2026 года, здесь кратко подытожим действительно важные моменты 2025 года. Что мы угадали, что ошиблись, и чему нужно учиться. Если вы не пересматриваете свои мысли, значит, вы не инвестируете, а просто гадать.

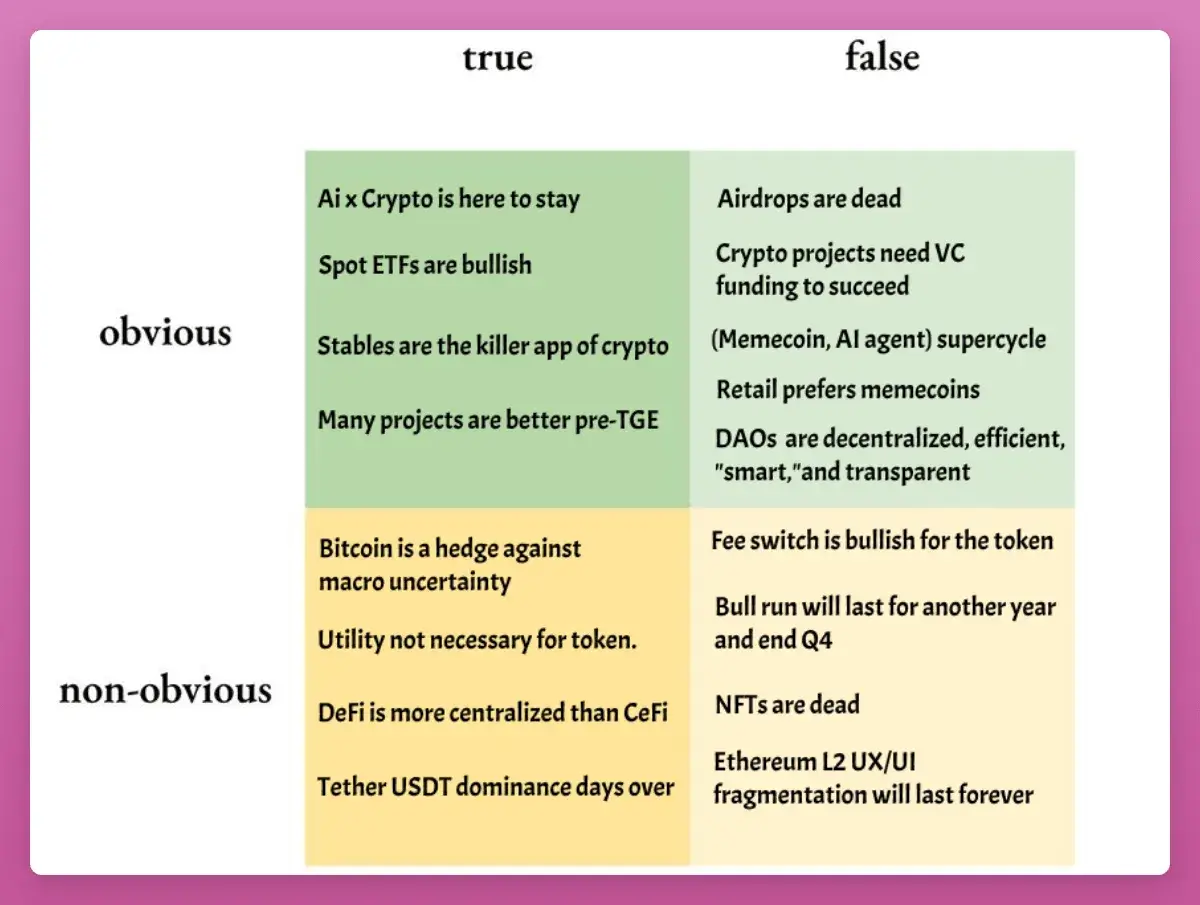

Краткое резюме

- «BTC достигнет пика в четвертом квартале»: большинство предвидели это, но казалось нереальным. В итоге они оказались правы, я ошибся (и заплатил за это). Пока BTC не начнет резко расти и не сломает четырехлетний цикл, я признаю поражение.

- «Массовый интерес к мемкоинам»: на самом деле, розничные инвесторы вообще не предпочитают криптовалюты. Они покупают золото, серебро, акции AI и любые другие активы, не связанные с криптой. Суперцикл мемкоинов или AI-агентов также не наступил.

- «AI x Crypto держится крепко»: смешанный результат. Проекты продолжают развиваться, стандарт x402 совершенствуется, финансирование продолжается. Но токены не показывают устойчивого роста.

- «NFT умерли»: да.

Все это легко вспомнить. Истинное понимание лежит в пяти более крупных темах.

1. Спотовый ETF — это нижняя граница, а не потолок

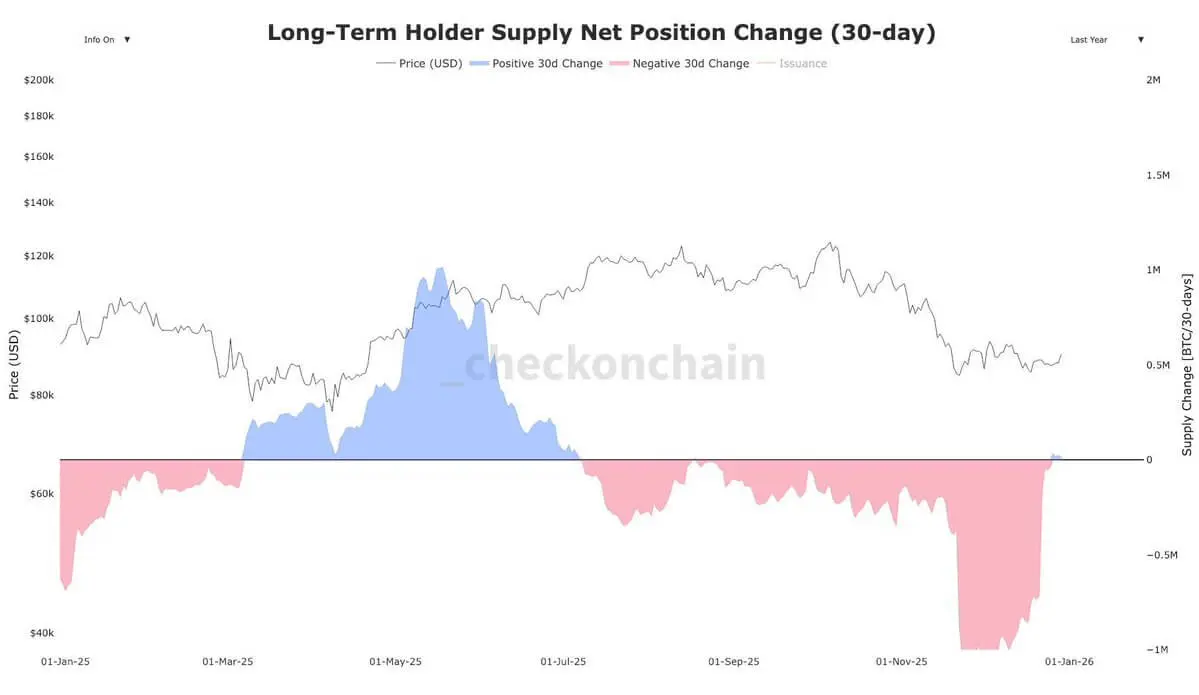

С марта 2024 года долгосрочные держатели биткоина (OG) продали около 1,4 миллиона BTC на сумму примерно 1211,7 миллиарда долларов.

Представьте, если бы не было ETF — каким бы был крипторынок: несмотря на падение цен, приток средств в BTC ETF оставался положительным (269 миллиардов долларов).

Дефицит примерно в 950 миллиардов долларов — причина, по которой BTC отстает почти от всех макроактивов. Сам по себе BTC не имеет проблем, и даже не нужно углубляться в данные по безработице или промышленности — это просто «большая ротация» крупных игроков и «веры в четырехлетний цикл».

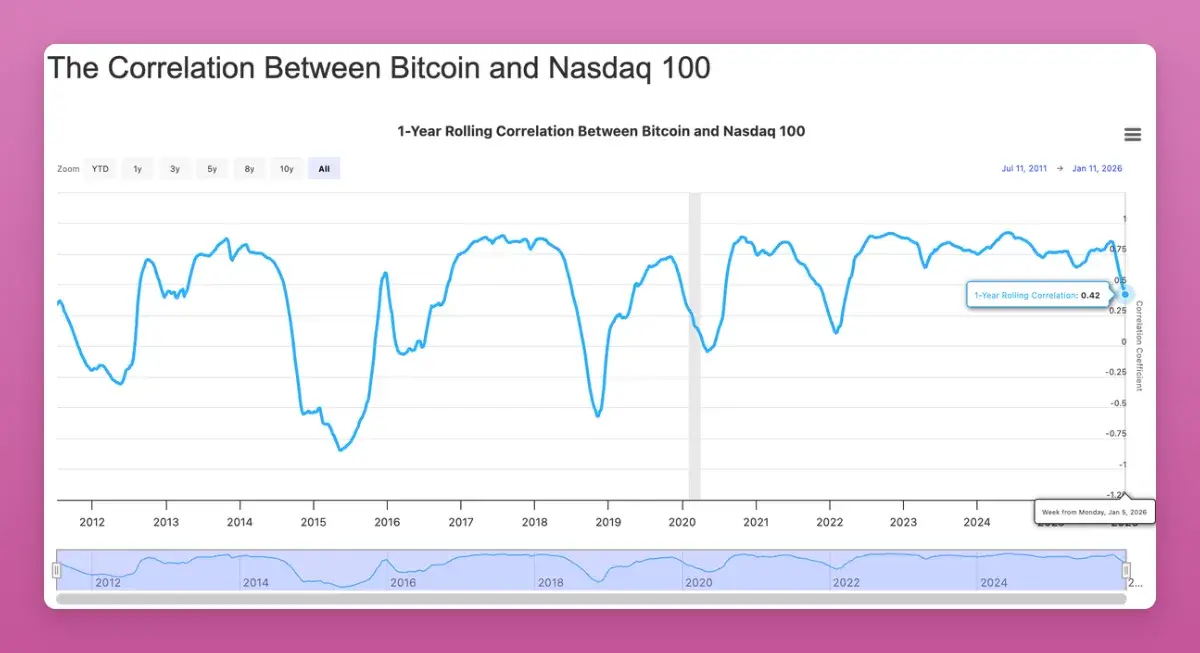

Еще важнее, что корреляция между биткоином и традиционными рисковыми активами, такими как Nasdaq, снизилась до минимального уровня с 2022 года (-0.42). Хотя все надеются на рост корреляции, в долгосрочной перспективе, как некоррелированный актив для институциональных портфелей, это позитивно.

Есть признаки, что шок предложения завершился. Поэтому я смело прогнозирую цену BTC в 2026 году на уровне 174 000 долларов (что примерно равно 10% рыночной капитализации золота).

2. Очевидно, что «аирдропы» «не исчезли»

Криптосообщество (CT) снова заявляет, что аирдропы умерли. Но в 2025 году мы увидели крупные распределения на сумму почти 4,5 миллиарда долларов:

- Story Protocol (IP): ~$1,4 млрд

- Berachain (BERA): ~$1,17 млрд

- Jupiter (JUP): ~$7,91 млн

- Animecoin (ANIME): ~$7,11 млн

Изменения в том, что усталость от получения наград, усиление «ведьминских» проверок и снижение оценки привели к тому, что нужно «забрать и продать» для максимизации прибыли.

2026 год станет годом больших аирдропов: Polymarket, Metamask, Base (?) и другие крупные игроки готовятся к выпуску токенов. Это не год для бездумных кликов, а для концентрации усилий и стратегических ставок. «Ловля» аирдропов требует сосредоточенности и крупной ставки.

3. Механизм переключения комиссий (Fee Switch) — не драйвер роста цены, а нижняя граница

Мой прогноз: механизм переключения комиссий не автоматически поднимет цену токена. Большинство протоколов зарабатывают недостаточно, чтобы оправдать свою огромную рыночную капитализацию.

«Механизм переключения комиссий не влияет на потенциал роста токена, а устанавливает «пол» цены».

Посмотрите на проекты в рейтинге «доходы держателей» на DeFillama: кроме $HYPE, все токены с высокой доходностью показывают лучшие результаты, чем ETH (хотя ETH сейчас — эталон, с которым все сравнивают).

Неожиданно — $UNI. Uniswap наконец активировал механизм, даже сжег токенов на сумму 100 миллионов долларов. Изначально UNI взлетел на 75%, но затем полностью откатил все росты.

Три урока:

Выкуп токенов задает нижнюю границу цены, а не верхнюю.

Все в этом цикле — это торговля (учитывая резкий рост и откат UNI).

Выкуп — лишь часть истории, нужно учитывать давление на продажу (разблокировки), большинство токенов все еще находятся в низкой циркуляции.

4. Стейблкоины занимают умы, но «агентская торговля» почти не приносит прибыли

Стейблкоины становятся мейнстримом. Когда я арендовал мотоцикл на Бали, мне даже предложили оплатить USDT на TRON.

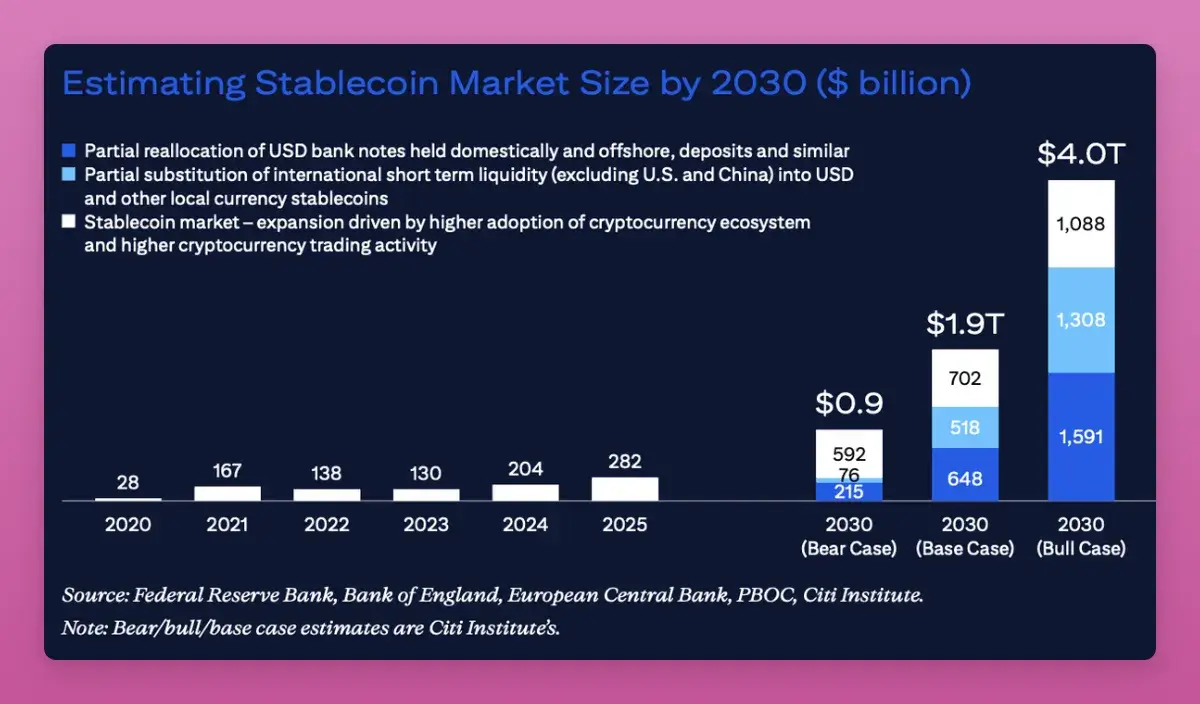

Хотя доля USDT снизилась с 67% до 60%, его рыночная капитализация продолжает расти. Citibank прогнозирует, что к 2030 году рыночная капитализация стейблкоинов может достигнуть от 1,9 трлн до 4 трлн долларов.

В 2025 году нарратив сместился с «торговли» на «платежную инфраструктуру». Однако нарратив о торговых стейблкоинах не так прост: IPO Circle после резкого роста полностью откатил все прибавки, и другие агентские активы показывают не лучший результат.

Истина 2025 года — все это лишь торговля.

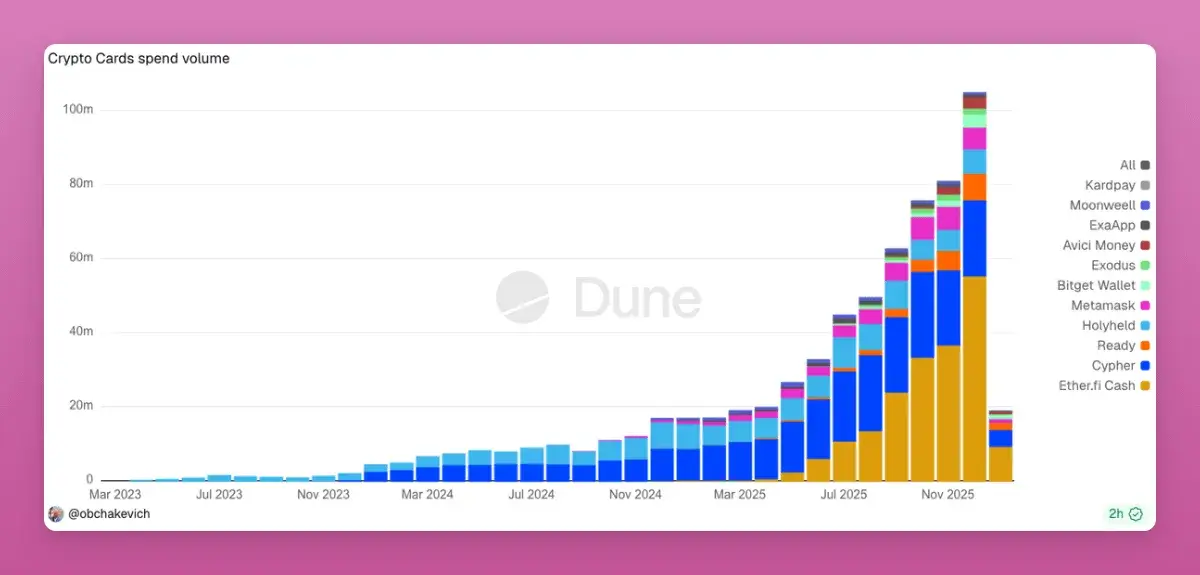

В настоящее время криптоплатежные карты взрываются благодаря удобству обхода строгих требований AML банков. Каждое использование карты — это транзакция в блокчейне. Если в 2026 году появится возможность обхода Visa/Mastercard для прямых P2P-платежей, это будет в тысячу раз больше возможностей.

5. DeFi более централизован, чем CeFi

Это смелое утверждение: бизнес и TVL DeFi более сосредоточены, чем в традиционных финансах (CeFi).

Aave занимает более 60% рынка займов (по сравнению с JPMorgan, который занимает всего 12% в США).

Большинство L2-протоколов — это недрегулируемые мультисиги на сотни миллионов долларов.

Chainlink почти полностью контролирует все предсказания стоимости в DeFi.

В 2025 году конфликт между «централизованными держателями акций» и «держателями токенов/DAO» становится очевидным. Кто действительно владеет протоколом, IP и доходами? Внутренние споры в Aave показывают, что права держателей токенов меньше, чем кажется.

Если «лаборатории» (Labs) в итоге победят, многие DAO-токены станут непригодными для инвестиций. 2026 год станет ключевым для согласования интересов акционеров и держателей токенов.

Итог

2025 год доказал одну вещь: все — это торговля. Окно для выхода очень короткое. Ни один токен не обладает долгосрочной верой.

В результате, 2025 год стал годом смерти культуры HODL, DeFi превратился в Onchain Finance, а с улучшением регулирования DAO также теряют маскировку «псевдоуниверсальности».

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.