Разбор базовой динамики Perp DEX на примере инцидента с Hyperliquid

Почему конкуренция Perp DEX по сути является конкуренцией “рисковых моделей”?

Перпетуальные контракты — это наиболее ценные, часто торгуемые и одновременно наиболее подверженные системным рискам продукты в экосистеме ончейн-финансов.

Рисковая модель Perp DEX: жизненная линия протокола

Рисковая модель — это динамический центр управления рисками протокола, определяющий его способность выжить в экстремальных рыночных условиях. Она схожа с рисковым движком в традиционных финансах, но обладает большей сложностью, поскольку в ончейн-системах невозможно временное ручное вмешательство.

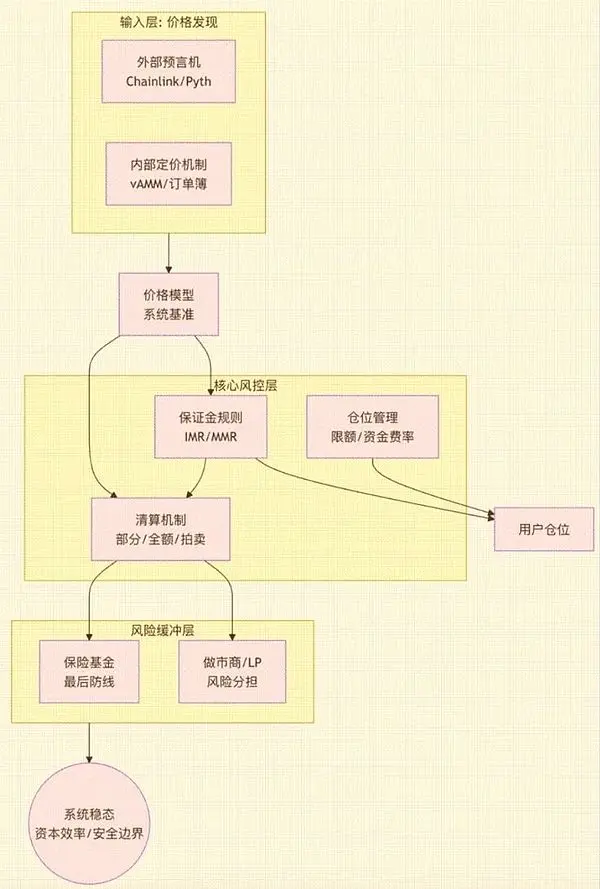

Зрелая рисковая модель Perp DEX — это система, состоящая из нескольких ключевых компонентов, архитектура и взаимодействие которых показаны на следующей схеме:

Рис. 1: (Данная схема показывает, как рисковая модель начинается с ценовых данных, проходит через основной слой управления рисками и, в итоге, через слой риск-буфера обеспечивает общую стабильность системы и эффективность капитала. Она демонстрирует внутренние связи между модулями ценообразования, правилами маржи, механизмом ликвидации, страховым фондом и др.)

Эти модули вместе формируют “рисковый скелет” протокола. Слабое звено в любой части может привести к структурным сбоям при высокой волатильности:

- LP или маркет-мейкеры сталкиваются с неконтролируемыми убытками (часто встречается в AMM-модели)

- Протокол становится неплатежеспособным, страховой фонд быстро исчерпывается

- Задержки ликвидаций приводят к цепным ликвидациям и социальным убыткам

- Манипуляция оракулом вызывает атаки арбитражеров

- Потеря контроля над комбинированными рисками в мульти-активах и многократном плече приводит к глобальным “проколам”

Другими словами, рисковая модель определяет, какой объем капитала протокол способен удержать, какие типы трейдеров обслуживать и сможет ли “выжить” в экстремальных рыночных условиях. Таким образом, именно рисковая модель в конечном итоге определяет верхний предел таких показателей, как опыт трейдинга, глубина, эффективность капитала, доходы протокола, ценность токена и др.

Именно поэтому за последние два года конкуренция Perp DEX сместилась на уровень базовой архитектуры управления рисками, а не только на борьбу за трейдинг-майнинг или комиссионные.

Основные архитектуры Perp и разбор ключевых модулей рисковых моделей

Эволюция архитектуры Perp DEX по сути — это путь по “перераспределению рисков”.

- Первый этап (оффчейн-ордербук): риск сосредоточен в устойчивости централизованного узла матчмейкинга. Представитель — dYdX. Здесь обеспечивается эффективность торговли, но риск концентрируется вокруг доступности и безопасности оффчейн-сопоставления.

- Второй этап (AMM): риск переносится на направленные позиции пула ликвидности. Например, GMX: в этой модели LP несет выраженный направленный риск, что делает неизбежными проблемы вроде перманентных убытков, экстремального смещения и MEV.

- Третий этап (ончейн-ордербук — CLOB): риск преобразуется в зависимость от производительности и детерминированности базовой цепи. Пример — Hyperliquid: сейчас 70–80% объема перпетуальных торгов сосредоточено в модели ордербука. Такая высокопроизводительная ончейн-среда требует беспрецедентной стабильности TPS, мемпула и безопасности исполнения контрактов.

- Передовые гибридные решения: риск заключается в логике и обратной связи между ордербуком и пулом ликвидности. Пример — Drift на Solana: использует AMM в качестве глубинного резерва, автоматически донаполняет котировки, когда в ордербуке не хватает ликвидности, что позволяет найти новый баланс между качеством исполнения и эффективностью капитала.

Все архитектурные различия в конечном счете проявляются в четырех ключевых модулях управления рисками:

2.1. Ценовая модель: системный бенчмарк

Модель ценообразования определяет справедливость торгов, триггеры ликвидаций и ставки финансирования — это фундаментальная база системы перпетуальных контрактов. Она сталкивается с такими вызовами, как задержка оракулов, манипуляции, MEV. Зрелые системы используют мульти-источники, TWAP и лимиты на максимальное отклонение для повышения устойчивости к атакам. В AMM-архитектуре требуется внутренняя модель ценообразования для моделирования глубины, что является ключевой переменной риска.

2.2. Модель ликвидации: ключевой слой риск-буфера

Механизм ликвидации определяет способность системы выдерживать ценовые колебания — это важнейший риск-буфер перпетуального протокола. Его безопасные границы задаются начальными и поддерживающими маржами, а также буфером ликвидации. Логика исполнения (частичная ликвидация, полная ликвидация, аукцион) напрямую влияет на пользовательский опыт и эффективность системы. Сам процесс ликвидации также подвержен рискам загруженности сети, манипуляциям с аукционом и др.

2.3. Страховой фонд: последняя линия обороны

Страховой фонд поглощает убытки от “проколов”. Его размер и правила использования напрямую отражают риск-аппетит протокола и служат “последней линией обороны” в экстремальных условиях. В дизайне необходим баланс между безопасностью и эффективностью капитала: слишком большой фонд снижает доходность, слишком маленький — быстро приводит к автоматическим сокращениям позиций, вредя репутации протокола.

2.4. Управление позициями: глобальный риск-контроллер системы

Управление позициями предотвращает чрезмерную концентрацию односторонних позиций. С помощью лимитов на позиции, динамической маржи и ставок финансирования регулируется баланс между лонгами и шортами. Для мульти- и “длиннохвостых” активов дополнительно требуется управление корреляционными и манипуляционными рисками, что значительно усложняет задачу.

Анализ компромиссов рисковых моделей в основных кейсах

Ведущие платформы движутся к CLOB или гибридным решениям с преобладанием CLOB, чтобы достичь лучшей точности матчмейкинга и эффективности капитала. Следующая таблица системно сравнивает четыре знаковых проекта по особенностям рисковых моделей и ключевым компромиссам:

Таблица 2 (В таблице по шести ключевым аспектам — архитектура, ценовая модель, механизм ликвидации, страховой фонд, основные риски, ключевые компромиссы — проведено сравнение Hyperliquid, Aster, edgeX и Lighter, что позволяет увидеть разницу в рисковых предпочтениях и trade-off разных технологических подходов.)

Ключевые моменты анализа:

- Hyperliquid: обеспечивает эффективность и глубину, близкие к CEX, но их логика матчмейкинга совмещает ончейн-расчеты и верификацию ордербука, повышая сложность системы и зависимость от механизмов управления рисками. Требуется крупный HLP-пул и сложная риск-модель, что переносит значительную нагрузку на LP и сам протокол.

- Aster: механизм ликвидации реализует принцип “пошагового снижения риска” и стратегию “пула риска”, повышая эффективность капитала и устойчивость в периоды низкой волатильности, но ценой становится более сложный путь передачи риска и высокая чувствительность к параметрам.

- edgeX: за счет ZK-Rollup достигает высокой прозрачности и проверяемости, уменьшает зависимость от внешнего страхового фонда, но производительность ограничена доступностью данных L2 и задержкой отправки состояния. Система нуждается в избыточных механизмах, проверяемом реплее и жестком мониторинге для снижения этих рисков.

- Lighter: архитектура “верифицируемого оффчейн-ордербука” отдает приоритет аудируемости и ончейн-достоверности, но не позволяет достичь производительности чисто оффчейн-матчмейкинга, поэтому подходит пользователям, предпочитающим прозрачность, верифицируемость и низкие системные риски.

Заключение: границы безопасности и будущие тренды

К 2025 году границы безопасности Perp DEX сместились от “безопасности смарт-контрактов” к “безопасности на уровне системы”. Ончейн-матчмейкинг, ценовые оракулы, логика ликвидаций, параметры риска, контроль экспозиций пулов LP, устойчивость маркет-мейкинга и целостность кроссчейн-сообщений формируют взаимосвязанную рамку безопасности.

Три ключевых тренда будущего:

- Полуавтоматизация управления рисками: ончейн-механизмов недостаточно для отражения сложных атак, в будущем появится гибрид ончейн- и оффчейн-реального мониторинга с динамической настройкой параметров, формируя “полуавтоматическое управление”.

- Слияние с требованиями комплаенса: гибрид “без кастодиального хранения, но с регулированием” станет ключом к привлечению институциональной ликвидности. Верифицируемый KYC, комплаентные пулы ликвидности станут стандартной инфраструктурой.

- Расширение технологических границ безопасности: технологии zero-knowledge proofs, высокопроизводительные L2, модульные архитектуры позволят запускать сложные рисковые модели в ончейне в реальном времени, поднимая управление рисками до уровня финансовой инфраструктуры.

Победителем будущего станет не тот, кто предложит лучшие комиссии или глубину, а тот, кто сможет объединить технологическую безопасность, финансовую инженерию и комплаенс в единую систему.