Título original: «Strategy Q1 Relatório Financeiro: Perdas Contabilísticas de 14,4 Mil Milhões de Dólares, Possível Venda de Criptomoedas para Pagamento de Juros»

Autor original: Wenser, Odaily Planet Daily

Na madrugada de hoje, a conferência telefónica do relatório financeiro do primeiro trimestre de Strategy 2026 foi oficialmente concluída, e o relatório foi divulgado. Assim, a verdadeira operação desta «centro do setor» que detém 81,83 mil BTC foi mais uma vez exposta ao mercado, com um prejuízo líquido de 12,54 mil milhões de dólares, por trás do qual o preço do BTC caiu até cerca de 62 mil dólares, houve uma acumulação contínua de 6,34 milhões de BTC, e o valor de mercado do STRC aumentou para 85 mil milhões de dólares.

Claro, a parte do relatório financeiro e das declarações de Michael Saylor que mais suscitam imaginação é ainda a explicação sobre «Strategy ou a venda de parte dos BTC para pagar dividendos». Talvez devido a esta notícia, apesar do desempenho do Q1 não ter atingido as expectativas do mercado, o mercado de capitais mostrou otimismo, e o preço das ações da Strategy subiu ligeiramente 3%.

O Daily Planet Daily compilou e resumiu os principais pontos do relatório financeiro do Q1 e os potenciais futuros.

Perda líquida contabilística de 12,5 mil milhões de dólares no Q1, possibilidade de venda de BTC para pagamento de dividendos não excluída

Ponto principal 1: Vender BTC já não é impossível, mas uma opção

Ao analisar o conteúdo do relatório financeiro do Q1 e da conferência telefónica, a Strategy repetidamente mencionou — «Se os títulos convertíveis vencerem ou forem resgatados sem serem convertidos em ações ordinárias, a empresa pode precisar vender ações ordinárias ou Bitcoin para gerar dinheiro suficiente para cumprir essas obrigações.»

Até ao final do Q1, a dívida líquida de longo prazo da Strategy era de 8,17 mil milhões de dólares, o resgate de ações preferenciais valia 10 mil milhões de dólares, e o caixa era de apenas 2,21 mil milhões de dólares. Ao mesmo tempo, a empresa precisa continuar a pagar dividendos sobre ações preferenciais (com uma taxa de juros anual de 11,5%), e já começou a emitir ações ordinárias para financiar esses dividendos. Se o preço do BTC continuar sob pressão, limitando a janela de financiamento, a venda de criptomoedas para saldar dívidas passará de uma hipótese teórica para uma possibilidade real, o que certamente terá impacto na transmissão ao mercado.

Michael Saylor, fundador da Strategy, afirmou: «Esta medida é apenas para transmitir ao mercado uma mensagem de que este modelo (referindo-se à validação de que os ativos de Bitcoin podem suportar o retorno aos acionistas no sistema financeiro empresarial) já foi realizado».

Vale a pena mencionar que, ao contrário dos «indicadores KPI» tradicionais das empresas, a Strategy criou um sistema próprio de KPI, que inclui: BPS (Bitcoin por ação), BTCYield (9,4%), BTC Gain (63.410 unidades), BTC$ Gain (lucro em dólares de BTC de 4,97 mil milhões de dólares) (Odaily Planet Daily Nota: os dados acima são até 3 de maio).

Porém, na isenção de responsabilidade, também é indicado que esses indicadores não consideram dívidas, não consideram o direito de prioridade de pagamento de ações preferenciais, não representam retorno de investimento, nem valor justo de mercado, e que «o lucro em dólares de BTC pode ser positivo ao mesmo tempo que a empresa registra uma enorme perda de valor justo». Na realidade, o desempenho operacional do Q1 da Strategy confirma esse mecanismo: os KPI mostram um lucro de 4,97 mil milhões de dólares em dólares de BTC, mas sob a norma GAAP, foi registado um prejuízo não realizado de 14,46 mil milhões de dólares.

A função central desses KPI é manter a narrativa do mercado de capitais, e não refletir a verdadeira situação financeira. Em outras palavras, «fazer de conta que tudo está bem» ou «alterar a narrativa para parecer positiva, sem mencionar os problemas» é uma prática habitual da Strategy no mercado de capitais.

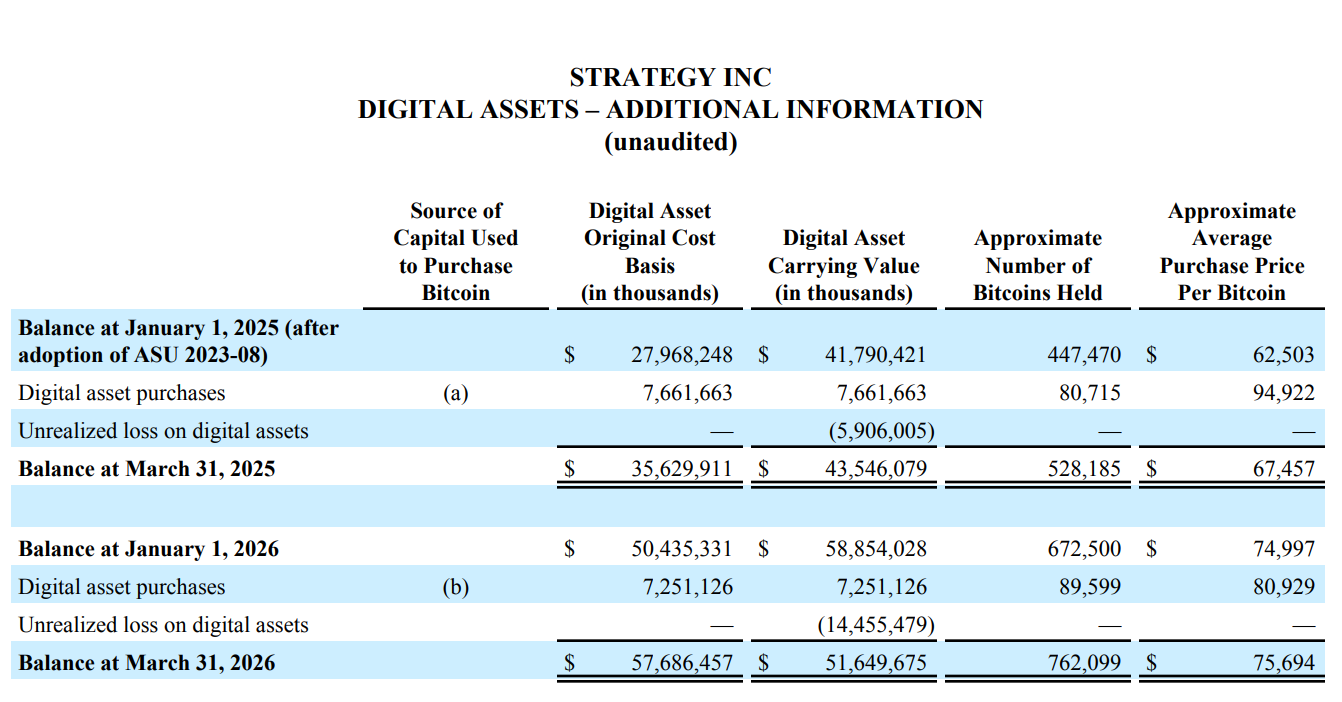

Até 3 de maio de 2026, a Strategy detém 818.334 BTC, um aumento de 22% desde o início do ano. Mas o relatório do Q1 registou um prejuízo líquido de 12,54 mil milhões de dólares, quase todo proveniente de perdas não realizadas em ativos digitais (14,46 mil milhões de dólares); o custo total de aquisição dos 818.334 BTC foi de 61,81 mil milhões de dólares, com um preço médio de compra de aproximadamente 75.537 dólares por unidade. Vale a pena mencionar que, graças à recente recuperação do mercado, o lucro flutuante do Q2 é de 8,3 mil milhões de dólares.

Ponto principal 2: No Q1, gastou 7,25 mil milhões de dólares na compra de BTC, mas o valor contabilístico do BTC no final do trimestre encolheu 7,2 mil milhões

Analisando apenas as transações de compra e venda, a conta do Q1 da Strategy mal consegue dizer «nem lucro nem prejuízo».

Os dados do relatório mostram que, no Q1, a Strategy comprou 89.599 BTC, gastando 7,25 mil milhões de dólares, com um preço médio de aproximadamente 80.929 dólares. Mas, devido à queda do BTC, o valor contabilístico dos ativos digitais caiu de 58,85 mil milhões de dólares no início do ano para 51,65 mil milhões, uma redução de cerca de 7,2 mil milhões de dólares.

Tem que se dizer que, num mercado em baixa, aumentar alavancagem continuamente (financiamento + dividendos) para comprar BTC tem sido um resultado bastante positivo.

Ponto principal 3: O impacto da IA na Strategy é objetivo, a receita do negócio de software foi totalmente marginalizada

Em teoria, a Strategy continua a afirmar que é uma «empresa de software de análise empresarial impulsionada por IA», o que se reflete na sua estrutura de receitas, incluindo receitas de assinaturas de software, licenças, suporte ao produto, entre outras.

Porém, em comparação estrutural, a receita total de software do Q1 foi de apenas 124,3 milhões de dólares, com um lucro bruto de apenas 83,35 milhões de dólares; em contraste, a capitalização de mercado de 641 mil milhões de dólares do portefólio de BTC mostra claramente ao mercado que: na era do grande desenvolvimento da IA, os negócios de software com alguma ligação à IA já foram completamente marginalizados.

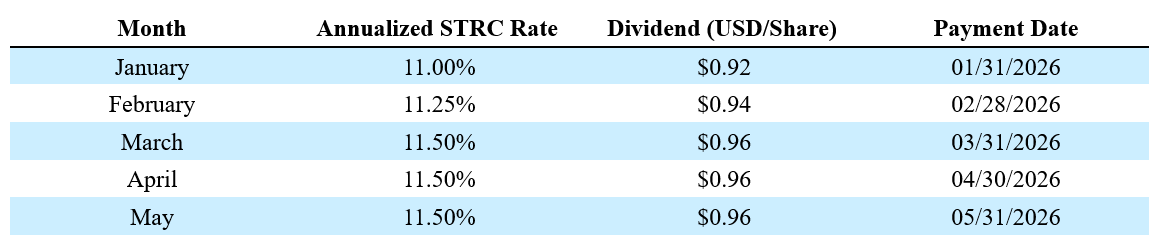

Ponto principal 4: STRC torna-se o negócio mais destacado, com valor de mercado de 8,5 mil milhões de dólares em 9 meses

Como «ferramenta de captação de recursos» da Strategy, o desempenho de mercado do STRC é considerado uma «salvação» em um mercado em baixa que não para de cair.

Atualmente, o STRC (ações preferenciais perpétuas de taxa variável Série A) aumentou para 8,5 mil milhões de dólares em apenas 9 meses, tornando-se a maior ação preferencial de valor de mercado global. Desde o início do ano, a Strategy arrecadou 5,58 mil milhões de dólares através do STRC, com uma taxa de crescimento de 189%.

Além disso, a Strategy afirmou que o índice de Sharpe do STRC atingiu 2,53, a volatilidade é de apenas 3%, e o volume médio diário de negociação é de 375 milhões de dólares. Isto significa que, com o STRC, uma classe de ativos de renda fixa de baixa volatilidade, alto retorno e alta liquidez, está a surgir uma nova forma de respaldo de reservas de BTC no mercado financeiro tradicional.

Ponto principal 5: Grande transformação na estrutura de financiamento do Q1 e Q2, o STRC torna-se o principal instrumento de captação

No relatório financeiro, dos 7,37 mil milhões de dólares arrecadados no Q1, as ações ordinárias MSTR contribuíram com 5,3 mil milhões de dólares, e o STRC com 2,07 mil milhões, aproximadamente 72% contra 28%; mas, após o início do Q2 (de 1 de abril a 3 de maio), essa estrutura virou — o STRC contribuiu com 3,51 mil milhões de dólares, enquanto as ações MSTR apenas 810 milhões.

Isto significa que a lacuna de captação através de ações ordinárias está a diminuir, e a Strategy depende cada vez mais de títulos preferenciais de rendimento fixo para manter o volume de fundos, continuando a aumentar a acumulação de BTC.

Além disso, talvez devido ao forte desempenho e atratividade do STRC, a Strategy está a promover este «produto de renda fixa de gestão de património» no mercado financeiro tradicional, tendo atualmente uma proposta de votação para pagamento de dividendos do STRC a cada duas semanas, com o objetivo de encurtar o ciclo de pagamento de dividendos e atrair mais fundos para compra.

Ponto principal 6: Pela primeira vez, a Strategy apresenta um déficit acumulado de lucros históricos

Nos mercados financeiros tradicionais, os lucros retidos são um indicador importante da saúde financeira de uma empresa, representando o resultado acumulado de todos os lucros líquidos desde a fundação, menos os dividendos pagos. Em outras palavras, é o «dinheiro na carteira» de uma empresa.

Desde a sua fundação em 1989 até ao final de 2025, após mais de trinta anos de operação, a Strategy tinha um lucro acumulado de 6,32 mil milhões de dólares; mas, ao final do primeiro trimestre deste ano, esse valor virou negativo, deixando um déficit acumulado de 6,47 mil milhões de dólares.

Isto é uma consequência direta da norma ASU 2023-08 (Odaily Planet Daily Nota: essa norma exige que, a partir de 2025, as empresas cotadas avaliem o BTC pelo valor justo, com as variações de preço refletidas diretamente na demonstração de resultados), mas, do ponto de vista do GAAP, que é amplamente utilizado no mercado financeiro tradicional, o lucro acumulado de mais de trinta anos da Strategy foi completamente anulado por uma queda de um trimestre no valor do BTC.

Claro que, se o preço do BTC subir novamente, esse valor pode voltar a ficar positivo. Este indicador reforça mais uma vez o alto risco e a alta volatilidade dos ativos criptográficos em comparação com os ativos financeiros tradicionais.

Ponto principal 7: Uma ecossistema DeFi centrado no STRC está em construção

O relatório financeiro do Q1 da Strategy menciona que protocolos DeFi como Apyx e Saturn absorveram mais de 270 milhões de dólares em ativos STRC; 150 milhões de dólares em ativos STRC foram incorporados ao portefólio de reservas de empresas listadas como Prevalon, Strive e Anchorage.

Em outras palavras, o STRC está a evoluir de uma ferramenta de financiamento de ações preferenciais para uma base de garantia na cadeia do mercado de criptomoedas. Se a atratividade do STRC para o mercado de capitais e o ecossistema cripto continuar a crescer (Odaily Planet Daily Nota: quer seja no mercado financeiro tradicional ou no mercado de criptomoedas, os ativos de rendimento fixo continuam bastante atrativos), o STRC poderá gradualmente superar o MSTR (ação preferencial tradicional).

Claro que, com ganhos vêm perdas: o aumento da proporção do STRC exige maior capacidade de pagamento de dividendos da Strategy, e o risco de transmissão ao mercado será maior.

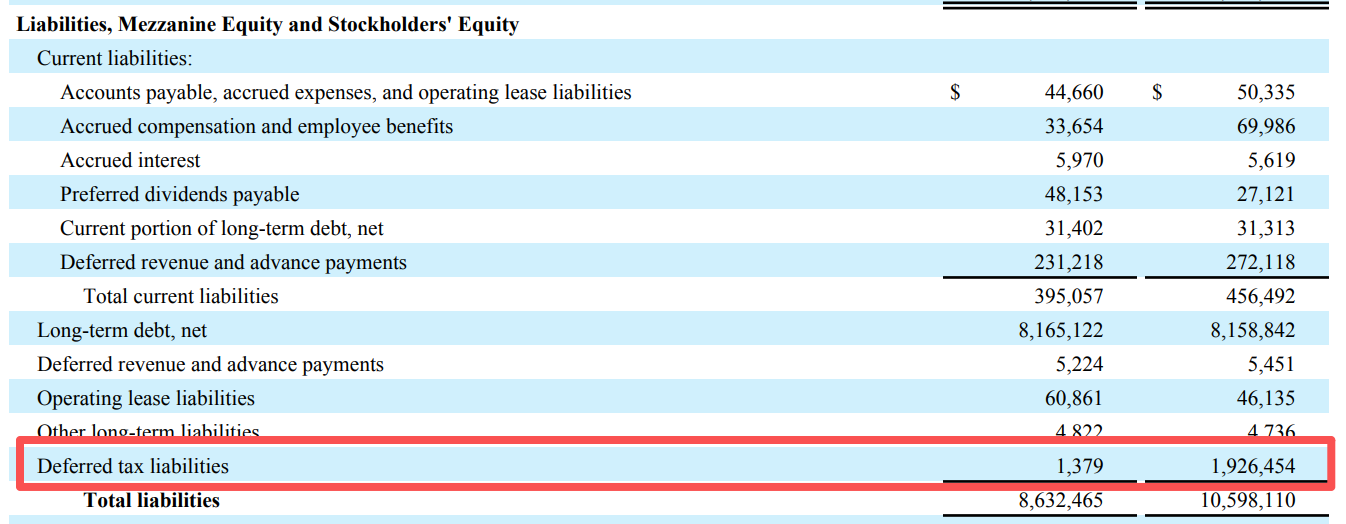

Ponto principal 8: Existem limites para deduções fiscais, mas não serão utilizados nos próximos 10 anos

Para além dos dados operacionais, o relatório financeiro do Q1 da Strategy também menciona uma forte variação na dívida fiscal diferida.

De acordo com os dados, a dívida fiscal diferida da Strategy caiu de quase 1,93 mil milhões de dólares no início do ano para apenas 138 mil dólares no final do Q1, quase zerando.

Em outras palavras, anteriormente a Strategy tinha uma «pré-recolha de impostos» de quase 1,93 mil milhões de dólares devido ao lucro de negócios, mas, devido à queda do BTC e às perdas operacionais, o seu balanço refletiu essa dívida não paga como «imposto de renda». Além disso, a perda não realizada de 14,46 mil milhões de dólares no Q1 também poderá ser deduzida parcialmente, reduzindo o imposto devido — criando assim uma «escudo fiscal».

Porém, o problema é que esse escudo fiscal só é válido se a Strategy tiver lucros tributáveis no futuro, e a empresa afirma que não espera ter lucros tributáveis por mais de dez anos. Em outras palavras, a Strategy obteve uma «vantagem fiscal de dedução» de 1,9 mil milhões de dólares devido à queda do BTC, mas, como não espera lucros tributáveis no futuro, provavelmente não poderá usufruir dessa vantagem.

Por fim, além de comprar ações relacionadas com a Strategy, já há apostas no mercado sobre «se a Strategy venderá Bitcoin antes do final do ano», com uma probabilidade atual de 44% de que sim.

Link do artigo original

Clique para conhecer as vagas na BlockBeats

Bem-vindo ao grupo oficial da BlockBeats no Telegram:

Inscrição no grupo: https://t.me/theblockbeats

Grupo de discussão no Telegram: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia