A narrativa de IA por trás da captação de 26,5 mil milhões de dólares

Principais dados da IPO da SK海力士 na NASDAQ

A emissão de ADR da SK海力士 foi alvo de subscrição mais de sete vezes superior, com o valor total das ordens a aproximar 200 mil milhões de dólares. Instituições de topo de investimento de longo prazo, como Baillie Gifford e Coatue Management, manifestaram intenções de subscrição explícitas que, no total, somam até 7 mil milhões de dólares. Num contexto em que o setor global de semicondutores tem vindo a sofrer uma correção visível recentemente — com a cotação da SK海力士 em Seul, desde o seu máximo histórico no fim de junho, a recuar cerca de 25% — este sinal de procura tão robusto merece atenção.

A lógica dos investidores não é complicada. Toda a captação será utilizada para expandir a capacidade semicondutora no próprio país, na Coreia do Sul: construção da fábrica de wafer da primeira fase no cluster de semicondutores de Yongin, construção da fábrica de wafer de advanced packaging P&T 7 em Cheongju, e aquisição de equipamentos avançados como máquinas de litografia EUV à ASML na Holanda. Em outras palavras, o mercado de capitais norte-americano está a financiar diretamente a expansão de capacidade de uma empresa sul-coreana — e o pré-requisito de tudo isto é a confiança do mercado de que a procura por chips de armazenamento impulsionada por IA ficará acima da oferta durante um longo período.

A capacidade de produção da SK海力士 para HBM e para toda a gama de chips de armazenamento ao longo de 2026 já está totalmente reservada pelos clientes. Isto não é um caso isolado de uma empresa; é um estado comum a toda a indústria. A capacidade de HBM dos três grandes fabricantes de memória para 2026 já está totalmente esgotada.

HBM: a “fita transportadora de alta velocidade” na cadeia de computação de IA

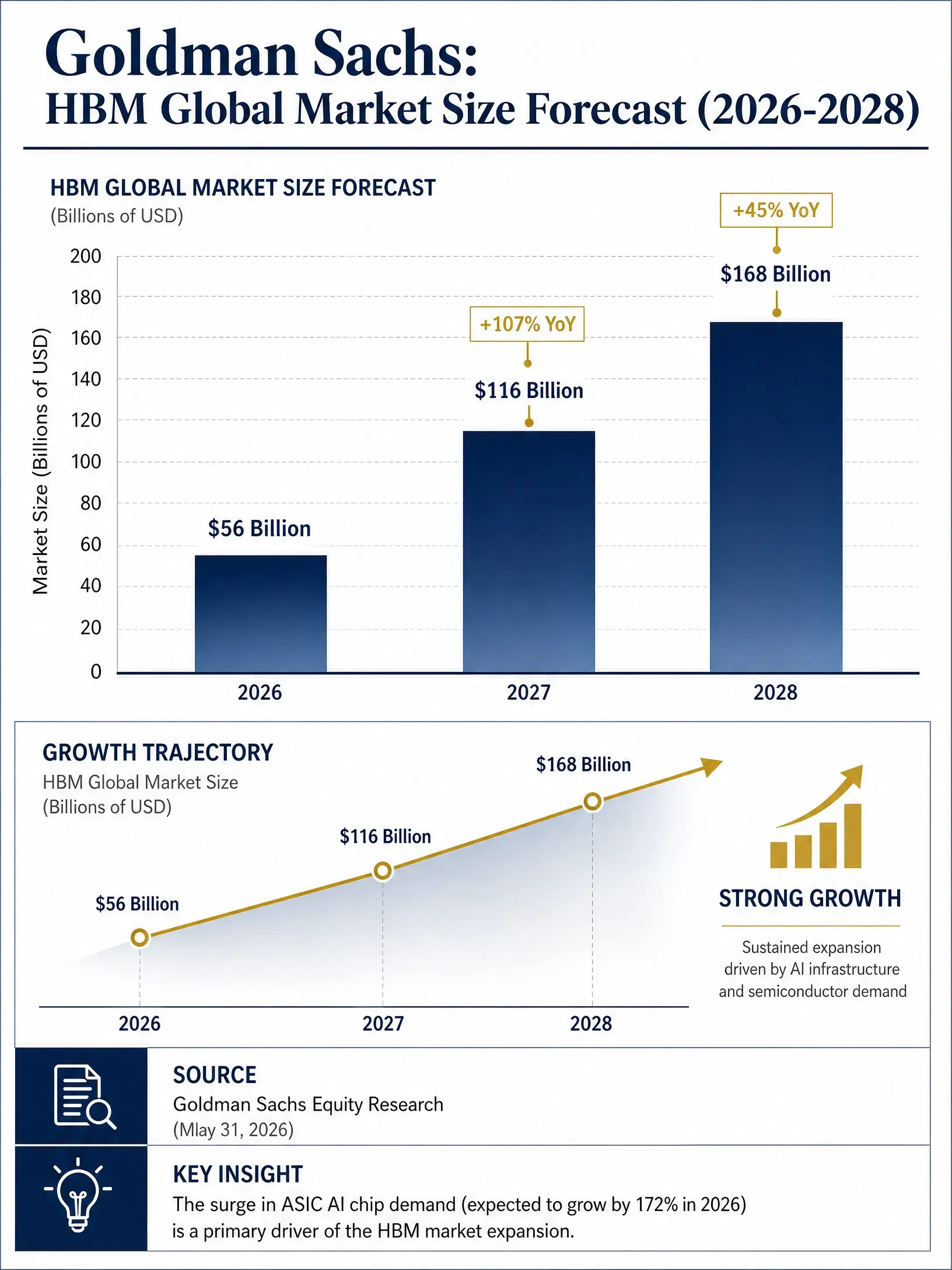

Previsão da dimensão do mercado global de HBM da Goldman Sachs (2026-2028)

Para compreender porque é que a SK海力士 ocupa uma posição tão crucial nesta vaga de IA, é necessário primeiro entender o papel da HBM na computação de IA.

Na arquitetura de computação tradicional, a GPU é responsável pelo processamento e a DRAM pelo armazenamento de dados, com ambas ligadas por um barramento. À medida que as dimensões dos parâmetros dos modelos de IA evoluem do patamar de centenas de biliões para o de biliões, a velocidade de melhoria do poder de computação das GPUs supera em muito o aumento da velocidade de transmissão de dados — mesmo com computação mais forte, se os dados não chegam, todo o sistema continua sem conseguir operar eficientemente. A HBM foi criada precisamente para resolver esse gargalo. A tecnologia 3D permite empilhar verticalmente múltiplos chips de DRAM, em combinação com interligações de alta velocidade entre chips por meio de vias silício-furo (TSV), fornecendo, em espaços físicos muito reduzidos, elevada largura de banda, baixa latência e excelente eficiência energética.

Em termos simples, a HBM é a “fita transportadora de alta velocidade” para as GPUs de IA — sem ela, aceleradores de IA da Nvidia como as plataformas H100, B200 e mesmo a próxima geração Rubin não conseguem atingir o desempenho esperado. É precisamente essa importância crítica a nível de sistema — “se faltar, não funciona” — que levou a HBM a sair de uma categoria de nicho da DRAM e a tornar-se num recurso estratégico central para a infraestrutura de IA.

A evolução da dimensão do mercado reflete diretamente essa lógica. A Goldman Sachs prevê que, em 2026, o mercado global de HBM atinja cerca de 56 mil milhões de dólares; em 2027, duplicará para 116 mil milhões de dólares; e em 2028 expandir-se-á ainda mais para 168 mil milhões de dólares. Em paralelo, o mercado global total de chips de armazenamento deverá disparar de 247,5 mil milhões de dólares em 2025 para mais de 496,5 mil milhões de dólares. A HBM não é apenas a sub-área com o crescimento mais rápido: é o motor central da expansão de toda a indústria de armazenamento.

Como é que a SK海力士 se tornou a maior beneficiária

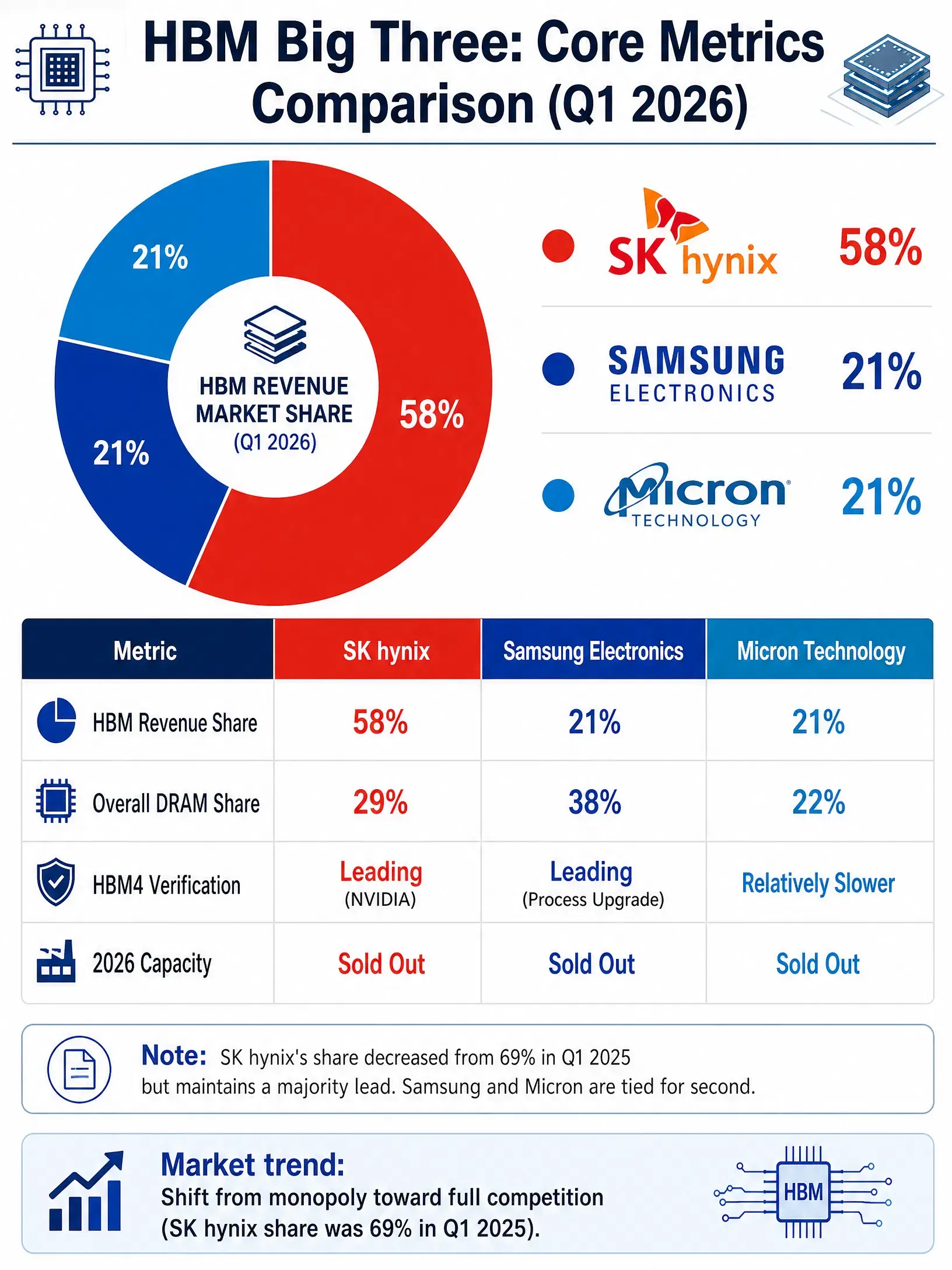

Participação de receita no mercado global de HBM no 1T de 2026 (comparação das três grandes)

Num mercado de HBM altamente concentrado, existem apenas três empresas capazes de produzir em massa: SK海力士, Samsung Electronics e Micron Technology. E a SK海力士, graças à vantagem de pioneirismo e ao acúmulo tecnológico, ocupa uma posição claramente à frente nesta corrida.

De acordo com dados publicados pela Counterpoint Research em 25 de junho de 2026, no 1.º trimestre de 2026 a distribuição de quotas do mercado global de HBM por receita foi a seguinte: SK海力士 58%, Samsung Electronics 21% e Micron Technology 21%. Se a referência for o volume de expedição, as previsões de analistas legais apontam para uma quota anual de cerca de 52% para a SK海力士 em 2026, cerca de 39% para a Samsung e cerca de 8% para a Micron. Apesar de haver diferenças entre critérios de cálculo distintos, a posição de liderança da SK海力士 é inequívoca.

Essa liderança assenta em múltiplas barreiras. No plano tecnológico, o rendimento de empacotamento MR-MUF da SK海力士 é visto como referência da indústria, sendo a única fornecedora capaz de operar de forma estável simultaneamente duas linhas de produção de HBM3E e HBM4. No plano das relações com clientes, a SK海力士 é o fornecedor mais importante de HBM da Nvidia, detendo cerca de 60% a 70% de quota no fornecimento de HBM4 para a plataforma Vera Rubin. No plano da capacidade, a capacidade de HBM da SK海力士 em 2026 já está praticamente toda reservada pelos clientes.

A UBS divulgou um relatório de pesquisa à véspera da entrada em bolsa da SK海力士, elevando o preço-alvo de 3 milhões de won sul-coreanos para 3,2 milhões, reafirmando a classificação “comprar”. A UBS estima que o lucro operacional de 2026 atinja 32,7 biliões de won sul-coreanos, com projeção de 62,3 biliões para 2027. A Jiao Yang International (Jiaoyang International) estima que a receita da SK海力士 entre 2026 e 2028 será, respetivamente, de 370 biliões, 578 biliões e 655 biliões de won sul-coreanos.

O panorama de concorrência entre as “três grandes” em HBM

O cenário competitivo do mercado de HBM está a evoluir de um “domínio único” para um “duopólio/oligopólio de três pernas”. No 1.º trimestre de 2025, a quota de mercado de HBM da SK海力士 chegou a atingir 69%. À medida que a Samsung e a Micron aceleram a expansão da capacidade, a participação da SK海力士 diminuiu, mas isso não significa perda de fluxo de encomendas: trata-se de uma etapa inevitável em que o mercado evolui de monopólio para concorrência plena.

A postura de perseguição da Samsung é a mais evidente. Como líder do mercado global de DRAM com 38% de quota, a Samsung já se encontra na linha da frente no avanço da validação do HBM4, e as melhorias de processo resolveram problemas de aquecimento e aumentaram a eficiência. A Samsung planeia aumentar a capacidade de HBM em 50% em 2026, com o objetivo de atingir 250 mil wafers por mês. No 2.º trimestre de 2026, o lucro operacional da Samsung Electronics disparou cerca de 19 vezes em termos homólogos, com projeção de atingir 89,4 biliões de won sul-coreanos (cerca de 58,4 mil milhões de dólares), tornando-se a empresa com maior lucro operacional trimestral a nível global.

A Micron Technology ocupa um espaço apoiada na vantagem do mercado norte-americano e no seu acúmulo tecnológico. O lucro líquido previsto para o ano fiscal de 2026 deverá rondar 83 mil milhões de dólares, com uma margem de lucro operacional tão elevada quanto 80%. No início de julho, a Micron anunciou um investimento de 9,3 mil milhões de dólares para ampliar a capacidade de HBM em Hiroshima, no Japão. No entanto, devido às limitações da arquitetura tecnológica, a Micron está relativamente mais lenta no avanço da validação do HBM4.

A Nvidia, enquanto maior comprador único de HBM, define diretamente o “teto” de participação de cada um dos três fornecedores com base na sua estratégia de compras. Por razões de segurança da cadeia de abastecimento, a Nvidia adota uma estratégia de existência de três fornecedores. Isso significa que, no curto prazo, a liderança da SK海力士 continua sólida, mas o impulso de recuperação da Samsung não deve ser subestimado.

O superciclo dos chips de armazenamento pode continuar?

Qualquer análise sobre a indústria de semicondutores não consegue evitar a questão dos ciclos. Historicamente, a indústria de chips de armazenamento é conhecida pela forte ciclicidade: os preços sobem durante alguns anos e, depois, chega-se a um período prolongado de fraqueza pelo mesmo intervalo de tempo. Nesta ronda de expansão impulsionada por IA, será que se repetirá o histórico?

Do lado otimista, a lógica é clara. A construção global de data centers de IA continua a acelerar. O Bank of America prevê que, até 2027, as despesas de capital globais para infraestruturas de cloud computing e IA cheguem a 1,5 biliões de dólares. A Goldman Sachs sustenta que a corrida bélica em capacidade computacional de IA, dominada por gigantes da cloud, está a transformar os chips de armazenamento de produtos cíclicos em ativos estratégicos escassos; o aumento de preços de 2026 não é o fim do ciclo, mas possivelmente apenas o começo de um superciclo. O relatório da TrendForce (集邦咨询) também aponta que, no primeiro semestre de 2026, a indústria global de chips de armazenamento atravessa um superciclo de prosperidade, sem paralelo em 15 anos.

Mas os riscos são igualmente reais. Os três grandes fabricantes planeiam libertar em grande escala a capacidade de HBM e DRAM entre 2027 e 2028. Se a libertação de capacidade estiver concentrada e a velocidade do investimento em IA abrandar, a relação entre oferta e procura pode inverter-se. Além disso, os preços dos chips de armazenamento subiram de forma acentuada em vários trimestres consecutivos — com o preço do DRAM geral a duplicar em mais de duas vezes no espaço de meio ano — e essa amplitude por si só já contém pressão para uma reversão à média.

O Wall Street Journal, ao comentar a IPO da SK海力士, assinalou que faz sentido o mercado atribuir às ações de memória uma avaliação mais baixa — porque o setor de memória tem oscilações cíclicas. O PER estimado da SK海力士 ronda 7x, o da Samsung cerca de 2x e o da Micron cerca de 6x. Estes números estão muito abaixo das valorizações de empresas de design de chips de IA como a Nvidia, refletindo a cautela do mercado perante a continuidade dos ciclos.

A UBS e a KB Securities sustentam uma visão diferente. A KB Securities considera que a SK海力士 continuará a beneficiar da escassez de oferta de chips de armazenamento, esperada para durar até ao final de 2028; a tendência de crescimento dos lucros e do preço das ações está longe de ter terminado. A UBS, por sua vez, qualifica o ciclo atual como um superciclo de armazenamento que ocorre uma vez em cada 30 anos.

As duas perspetivas têm os seus próprios fundamentos e, no fim, a resposta depende de uma variável central: se o investimento em infraestruturas de IA conseguirá manter, nos próximos anos, a inclinação de crescimento atual. Para os investidores, isso é simultaneamente uma oportunidade e um risco que exige uma revisão contínua.