A 6 de julho de 2026, a Strategy (anteriormente MicroStrategy) anunciou uma notícia que abalou o mercado de capitais das criptomoedas: entre 29 de junho e 5 de julho, a empresa vendeu 3.588 bitcoins, num valor total de cerca de 216 milhões de dólares. Esta é a maior operação de redução de exposição da empresa desde dezembro de 2022 e a segunda venda de bitcoin divulgada publicamente em 2026.

Fonte: @saylor

Para uma empresa que inscreveu no seu ADN corporativo o lema «comprar e nunca vender bitcoin», cada venda é alvo de atenção. Desta vez, a escala de 3.588 bitcoins — 112 vezes superior à venda «teste» de 32 bitcoins no final de maio — quebrou por completo a ilusão de que a narrativa do «só comprar, nunca vender» poderia estar apenas a relaxar simbolicamente.

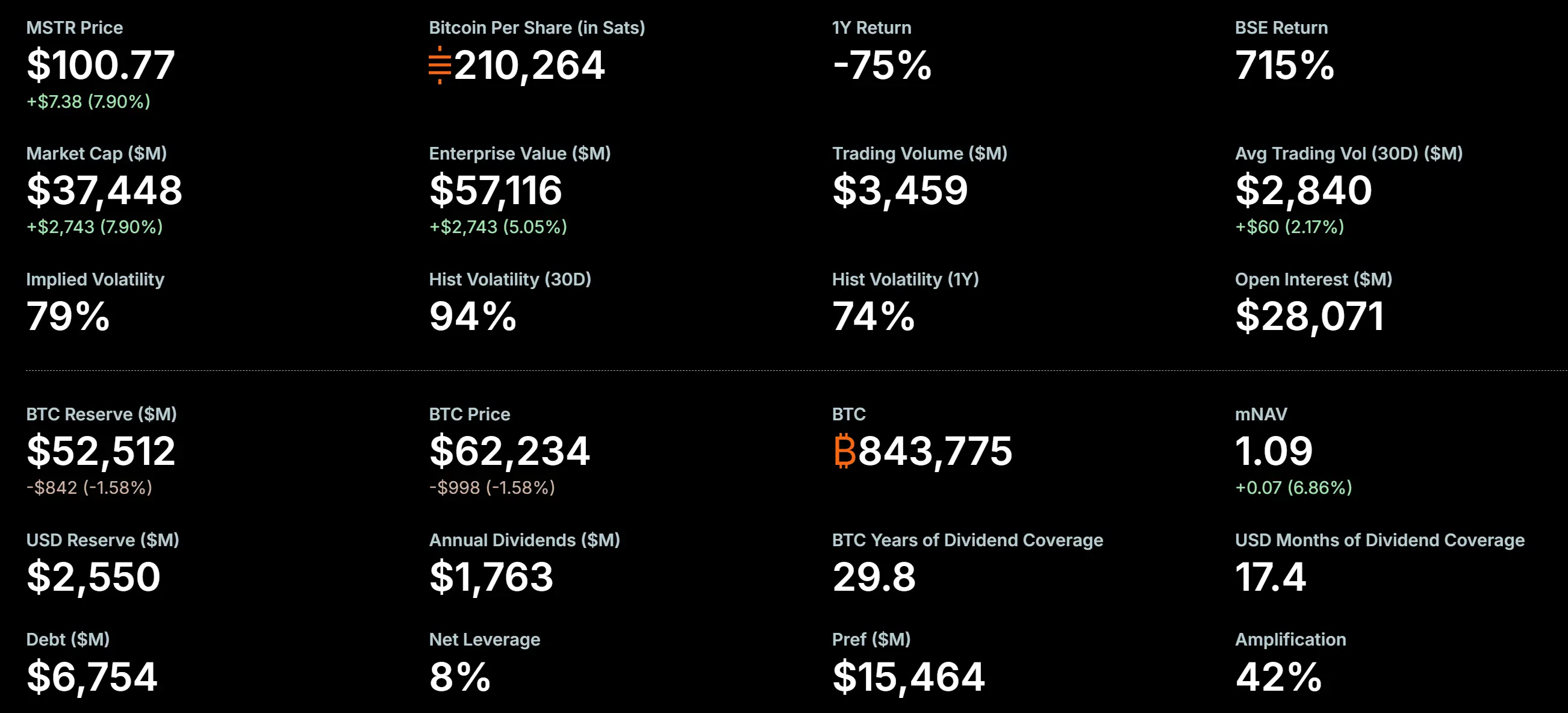

Até 5 de julho de 2026, a Strategy detinha ainda 843.775 bitcoins, com um custo total de aquisição de cerca de 63,69 mil milhões de dólares, a um preço médio de aproximadamente 75.476 dólares por bitcoin. Ao preço atual do bitcoin de 62.076,5 dólares, a sua posição remanescente continua a enfrentar perdas não realizadas significativas. Quanto aos 3.588 bitcoins vendidos, o preço médio foi de cerca de 60.197 dólares, face a um custo médio de 75.651 dólares, o que representa uma perda realizada de aproximadamente 55,45 milhões de dólares.

Porque é que uma empresa cujo modelo de negócio assenta na acumulação de bitcoin vendeu bitcoin duas vezes em 2026? Este artigo analisa o raciocínio por detrás da venda de BTC pela Strategy a partir de quatro dimensões: histórico de vendas, pressão financeira, estrutura de capital e transformação estratégica.

Não é a primeira vez: as três vendas de bitcoin da Strategy

Antes de analisar esta venda a fundo, é necessário clarificar o historial de vendas de bitcoin da Strategy. Muitas vezes se diz que a operação de julho de 2026 foi a «primeira redução», mas, na verdade, a Strategy já tinha realizado duas vendas de bitcoin publicamente documentadas.

Primeira: dezembro de 2022 — colheita de prejuízos fiscais (704 BTC)

Em dezembro de 2022, a Strategy vendeu 704 bitcoins, obtendo 11,8 milhões de dólares, a um preço médio de cerca de 16.776 dólares. No entanto, a natureza desta venda não foi uma verdadeira «redução» — dois dias depois, a empresa recomprou 810 bitcoins a um preço inferior. Foi uma operação típica de colheita de prejuízos fiscais (tax-loss harvesting), com o objetivo de gerar perdas contabilísticas para compensar impostos, e não um ajustamento fundamental da estratégia de longo prazo de detenção de bitcoin. Por isso, o mercado não considerou esta operação como uma «verdadeira venda».

Segunda: 26 a 31 de maio de 2026 — pagamento de dividendos de ações preferenciais (32 BTC)

Em 1 de junho de 2026, a Strategy apresentou um documento 8-K à Securities and Exchange Commission dos EUA, revelando que, entre 26 e 31 de maio, vendeu 32 bitcoins a um preço médio de cerca de 77.135 dólares, num montante total de aproximadamente 2,5 milhões de dólares. O documento indicava claramente que o produto desta venda seria integralmente utilizado para pagar dividendos das ações preferenciais da empresa. Foi a primeira verdadeira redução de exposição ao bitcoin desde a operação fiscal de dezembro de 2022, e a primeira vez que a narrativa do «nunca vender bitcoin» foi oficialmente quebrada por um documento regulatório. No entanto, 32 bitcoins representam apenas cerca de 0,004% da posição total, praticamente sem impacto financeiro. O mercado interpretou-a sobretudo como uma «operação de sinalização» — um ensaio de processos e gestão de expectativas para um quadro de redução de maior escala.

Terceira: 29 de junho a 5 de julho de 2026 — a presente venda de grande escala (3.588 BTC)

Este é o evento central deste artigo. No próprio dia em que o «Digital Credit Capital Framework» foi formalmente aprovado (29 de junho), a Strategy iniciou a primeira tranche de vendas. No total, as duas transações somaram 3.588 BTC, uma escala 112 vezes superior à venda de maio.

Compreender a diferença na natureza destas três vendas é crucial: a venda de 2022 foi um instrumento fiscal; a de maio de 2026 foi um «sinal» simbólico; a de julho de 2026 é a primeira redução de exposição em grande escala, com impacto financeiro material, impulsionada por pressões de fluxo de caixa.

Detalhes da transação: como foram vendidos 3.588 BTC

De acordo com os documentos regulatórios, a Strategy realizou esta redução em duas tranches.

A primeira ocorreu entre 29 e 30 de junho, com a venda de 1.363 bitcoins, gerando 80,8 milhões de dólares, a um preço médio de 59.256 dólares por bitcoin. A segunda tranche ocorreu entre 1 e 5 de julho, com a venda de 2.225 bitcoins, gerando 135,2 milhões de dólares, a um preço médio de 60.773 dólares por bitcoin. No total, as duas transações totalizaram cerca de 216 milhões de dólares.

Posição de bitcoin da MicroStrategy, Fonte: 策略

Antes desta venda, a posição total de BTC da Strategy era de 847.363 bitcoins. Após a venda, a posição reduziu-se para 843.775 bitcoins. É de notar que, a 1 de julho, os dados on-chain detetaram a transferência de 491 bitcoins de uma carteira associada à Strategy, o que gerou especulações sobre uma possível nova redução. De acordo com os dados divulgados, esta transferência fez parte da segunda tranche de 2.225 bitcoins.

Antes desta venda de grande escala, a Strategy já tinha realizado uma venda de 32 BTC no final de maio. Essa pequena transação serviu agora, aparentemente, para testar o processo e a infraestrutura de venda, preparando o terreno para a redução de maior escala em julho.

Pressão financeira: o ponto de viragem estrutural com o mNAV abaixo de 1,0

Para compreender porque vendeu a Strategy bitcoin duas vezes em 2026, é necessário perceber um indicador-chave: o rácio mNAV (Market Value to Net Asset Value). Este rácio mede a relação entre o valor de mercado da empresa e o valor líquido das suas participações em bitcoin.

Historicamente, o mNAV da Strategy esteve muito tempo acima de 1,0, atingindo um pico de 3,89 em novembro de 2024. Um mNAV acima de 1,0 significa que o mercado está disposto a pagar um prémio pelo bitcoin detido pela empresa, reconhecendo o valor adicional da «embalagem corporativa» em relação à detenção direta de BTC — incluindo eficiência fiscal, prémio de liquidez do mercado de capitais e a capacidade de expandir ainda mais a posição através de financiamento por dívida e capital próprio.

No entanto, este prémio sofreu uma inversão fundamental em 2026. A 26 de junho, o rácio mNAV da Strategy caiu abaixo de 1,0 pela primeira vez, para 0,99. Algumas análises apontam que, como a Strategy utiliza o valor nominal da dívida e das ações preferenciais (e não o valor de mercado) no cálculo do valor da empresa, o mNAV oficial pode estar sobrestimado — se calculado com valores de mercado, o mNAV real pode ser ainda mais baixo.

A queda do mNAV abaixo de 1,0 tem profundas implicações simbólicas e práticas. Significa que o mercado considera que a estrutura corporativa da Strategy, por si só, é um ativo líquido negativo em comparação com a detenção direta de bitcoin. James Butterfill, diretor de investigação da CoinShares, comentou: «A descida do mNAV abaixo de 1,0 é uma rutura estrutural — o prémio que sustentava o modelo de financiamento por dívida para aquisição de bitcoin desapareceu.»

Quando o valor de mercado de uma empresa é inferior ao seu valor patrimonial líquido, a lógica financeira corporativa tradicional aponta para uma direção: vender ativos para pagar dívidas, recomprar ações ou pagar dividendos, de modo a reduzir o desconto. É exatamente esta a posição da Strategy atualmente.

Obrigações de dividendos: pressão de fluxo de caixa dos Digital Credit Securities

O objetivo direto da venda de bitcoin pela Strategy é pagar dividendos dos seus Digital Credit Securities.

Os Digital Credit Securities são uma série de produtos de ações preferenciais lançados intensivamente pela Strategy em 2025, incluindo STRF (juro anual de 10%), STRE, STRK (juro anual de 8%), STRD (juro anual de 10%) e o produto emblemático STRC (juro anual de 11,5%). Estes produtos utilizam as participações em bitcoin como garantia de crédito, oferecendo rendimentos fixos ou variáveis aos investidores. A Strategy designa estes produtos como «Digital Credit», que consistem essencialmente em emitir ações preferenciais para angariar fundos, comprar bitcoin com esses fundos e cobrir os pagamentos de dividendos das ações preferenciais com a potencial valorização das participações em bitcoin.

Este modelo funcionou bem durante o ciclo de subida do preço do bitcoin — a valorização do bitcoin era suficiente para cobrir os custos dos dividendos, os investidores em ações preferenciais recebiam rendimentos estáveis e a empresa expandia continuamente a sua posição em BTC. No entanto, quando o preço do bitcoin começou a cair, a partir dos máximos históricos de 2025, este «volante» começou a girar em sentido inverso.

Em 2026, o total de ações preferenciais da Strategy ascende a aproximadamente 15.482 mil milhões de dólares, 2,3 vezes o valor das obrigações convertíveis (cerca de 6,754 mil milhões de dólares). Só a ação preferencial STRC gera despesas anuais de dividendos próximas de 1,2 mil milhões de dólares, enquanto a receita anual do negócio de software da empresa é de apenas cerca de 500 milhões de dólares. As obrigações anuais de pagamento de juros da empresa totalizam cerca de 1,712 mil milhões de dólares.

As reservas de caixa em dólares da Strategy, constituídas em dezembro de 2025, eram de 2,25 mil milhões de dólares, mas em 31 de maio de 2026 haviam caído para cerca de 900 milhões de dólares, um consumo de 1,35 mil milhões em seis meses. O JP Morgan estima que as atuais reservas em dólares apenas cobrem cerca de 6,3 meses de pagamentos de dividendos. No primeiro trimestre de 2026, a empresa registou um prejuízo líquido de 12,54 mil milhões de dólares, que inclui cerca de 14,46 mil milhões de dólares em perdas não realizadas de bitcoin.

Quando o preço do bitcoin está abaixo do custo de aquisição e a empresa não consegue recorrer à emissão de novas ações com prémio para financiar o ciclo, vender parte do bitcoin para obter dólares e satisfazer as obrigações de dividendos tornou-se uma escolha inevitável, embora difícil.

A 29 de junho de 2026, o conselho de administração da Strategy aprovou formalmente o «Digital Credit Capital Framework», autorizando a empresa a vender até 1,25 mil milhões de dólares em bitcoin para reforçar as reservas de caixa, pagar dividendos e juros de ações preferenciais e efetuar recompras de ações. A introdução deste quadro marca a transição da Strategy de um modelo puro de «emissão de capital» para uma fase de «gestão de capital» mais ativa.

Vale a pena notar que, até 5 de julho, a autorização de 1,25 mil milhões de dólares ainda não tinha sido utilizada — o que significa que a venda de 216 milhões de dólares proveio de outras fontes fora do quadro, deixando espaço para futuras vendas.

Transformação estratégica: da «acumulação unilateral» à «gestão de capital bidirecional»

A venda de 3.588 BTC pela Strategy não deve ser interpretada simplesmente como uma «visão negativa do bitcoin» ou uma «retirada estratégica». Uma descrição mais precisa é: a empresa está a transitar de um modelo de «acumulação unilateral» para um modelo de «gestão de capital bidirecional».

No modelo de «acumulação unilateral», a narrativa central da Strategy era «comprar cada vez mais bitcoin» — angariar fundos através da emissão de ações, ações preferenciais e obrigações convertíveis, e investi-los integralmente no mercado do bitcoin. Este modelo teve grande sucesso entre 2020 e 2024, chegando a empresa a deter mais de 847.000 BTC, tornando-se a maior detentora corporativa de bitcoin do mundo.

No entanto, a sustentabilidade deste modelo dependia de vários pressupostos fundamentais: subida contínua do preço do bitcoin, prémio do preço das ações da empresa em relação ao BTC (isto é, mNAV > 1,0) e disposição do mercado para fornecer financiamento a um custo razoável. Quando estes pressupostos deixam de se verificar, a inércia do modelo torna-se um risco.

A introdução do «Digital Credit Capital Framework» é uma resposta institucional a esse risco. Neste quadro, o bitcoin deixa de ser apenas um «ativo a acumular» para ser integrado nas ferramentas ativas de gestão do balanço da empresa. A empresa pode vender bitcoin em condições específicas — incluindo para pagar dividendos, recomprar ações ou constituir reservas de caixa em dólares — satisfazendo assim as necessidades de liquidez de curto prazo em dólares, mantendo ao mesmo tempo uma exposição de longo prazo ao bitcoin.

O Instituto de Investigação Xinhuo define esta transição como uma passagem da «era DAT 1.0» para a «era DAT 2.0» — de um modelo puramente impulsionado pela acumulação de bitcoin através de financiamento, para uma nova fase de tesouraria de ativos digitais focada na gestão de liquidez. Matt Hougan, diretor de investimentos da Bitwise, comentou que a Strategy já não pode ser descrita simplesmente como um «comprador unilateral de bitcoin»; a perceção dos participantes institucionais sobre o seu papel no ecossistema do bitcoin está a mudar.

Esta mudança tem implicações profundas: a Strategy está a evoluir de uma «ferramenta de acumulação de bitcoin» para uma «plataforma de gestão de capital em bitcoin».

Impacto no mercado e riscos potenciais

Impacto direto limitado no mercado do bitcoin

Em termos de escala, 3.588 BTC representam apenas cerca de 0,4% da posição total da Strategy. Dado que o volume diário médio de negociação do bitcoin já se situa na casa das dezenas de milhares de milhões de dólares, esta quantidade não é suficiente para ter um impacto estrutural no mercado. Após o anúncio, o preço do bitcoin não registou uma volatilidade significativa. A lógica de precificação do mercado parece ser: trata-se de uma venda impulsionada por necessidades financeiras específicas, e não de uma negação da crença de longo prazo da empresa no bitcoin. Além disso, enquanto empresa líder com uma vasta rede institucional, a Strategy provavelmente realizará a venda através de transações OTC ou de grande volume, para evitar um impacto direto no preço à vista do mercado secundário.

Mas o «efeito de demonstração» não pode ser ignorado

O maior impacto situa-se ao nível das expectativas. A promessa anterior da Strategy de «só comprar, nunca vender» funcionava como uma «procura rígida» no mercado — os participantes sabiam que, independentemente das flutuações de preço, havia sempre um grande comprador a absorver BTC. A venda de 32 bitcoins em maio de 2026 já quebrara a «sacralidade» dessa promessa, e a venda de 3.588 bitcoins em julho eliminou por completo um importante «ponto de ancoragem da procura» no mercado.

Num relatório recente, o JP Morgan assinalou que a nova política da Strategy cria um «risco de transação bidirecional» — a empresa pode tanto comprar como vender bitcoin, o que aumenta a dificuldade de prever a evolução do preço. O relatório acrescenta que, se a Strategy conseguir manter reservas de caixa mais elevadas para cobrir os pagamentos de dividendos durante dois a três anos, pode reduzir a probabilidade de vendas forçadas de bitcoin no futuro.

Risco de ciclo de feedback negativo

O principal risco que a Strategy enfrenta atualmente é um potencial ciclo de feedback negativo auto-reforçado: queda do preço do bitcoin → nova descida do mNAV → maior pressão para pagar dividendos e maior aperto de liquidez → necessidade de vender mais bitcoin para obter dólares → a venda pode pressionar ainda mais o preço do bitcoin → o ciclo continua.

Até 5 de julho, as reservas de caixa em dólares da Strategy eram de 2,55 mil milhões de dólares. Este nível representa uma recuperação em relação aos 900 milhões de dólares do final de maio, graças à mobilização de fundos em torno da aprovação do quadro a 29 de junho. No entanto, considerando as obrigações anuais de pagamento de juros das ações preferenciais, de cerca de 1,712 mil milhões de dólares, e o vencimento progressivo das obrigações convertíveis em 2027 e 2028, resta saber se a almofada de 2,55 mil milhões de dólares será suficiente.

A venda de 3.588 bitcoins pela Strategy é uma decisão financeira racional tomada no contexto do mercado de 2026, não uma simples «rendição» nem uma inversão fundamental da direção estratégica. Ela revela a verdadeira vulnerabilidade do «modelo de tesouraria de bitcoin» em ciclos de mercado extremos: quando o prémio do mNAV desaparece e as obrigações de pagamento de dividendos são rígidas, mesmo o mais convicto «acumulador» se vê obrigado a fazer concessões na alocação de ativos.

Olhando para o historial de três vendas da Strategy — a operação fiscal de 2022, os 32 bitcoins «sinalizadores» de maio de 2026 e a redução em grande escala de 3.588 bitcoins em julho de 2026 — vê-se uma trajetória clara: de instrumento contabilístico, a ação simbólica e, finalmente, a gestão genuína de liquidez. A natureza de cada venda muda, mas a direção é consistente — a empresa está a transitar de um puro «acumulador de bitcoin» para um «gestor de capital de ativos digitais» mais complexo.

Este evento oferece uma importante janela de reflexão para todo o setor das criptomoedas: as estratégias de detenção de bitcoin ao nível empresarial não podem depender apenas de pressupostos de subida unilateral, mas devem basear-se num quadro completo que inclua mecanismos de cobertura, gestão de fluxo de caixa e ajustamento dinâmico da estrutura de capital. O «Digital Credit Capital Framework» da Strategy pode ser precisamente o produto dessa reflexão. No futuro, o mercado acompanhará de perto se o seu mNAV conseguirá recuperar, se as reservas de caixa cobrirão o défice de dividendos e se este modelo de «gestão bidirecional» conseguirá provar a sua sustentabilidade perante a volatilidade do bitcoin. Para outras empresas cotadas que considerem incluir bitcoin nos seus balanços, esta escolha da Strategy é, sem dúvida, um caso de estudo dispendioso, mas extremamente valioso.

FAQ

P1: A Strategy já tinha vendido bitcoin antes?

Sim, três vezes. A primeira foi em dezembro de 2022, com a venda de 704 BTC (colheita de prejuízos fiscais, recomprando 810 BTC dois dias depois); a segunda foi em maio de 2026, com a venda de 32 BTC (para pagar dividendos de ações preferenciais); a terceira foi entre 29 de junho e 5 de julho de 2026, com a venda de 3.588 BTC (a presente redução de grande escala).

P2: Que prejuízo causou esta venda?

A Strategy vendeu 3.588 BTC a um preço médio de cerca de 60.197 dólares, enquanto o custo médio global da sua posição em BTC é de aproximadamente 75.651 dólares, resultando numa perda realizada de cerca de 55,45 milhões de dólares. Os restantes 843.775 BTC continuam a registar perdas não realizadas significativas.

P3: A Strategy continuará a vender bitcoin?

Possivelmente. O «Digital Credit Capital Framework» autoriza a empresa a vender até 1,25 mil milhões de dólares em bitcoin. A presente venda foi de 216 milhões de dólares e, até 5 de julho, essa autorização não tinha sido utilizada — o que significa que esta venda proveio de outras fontes, deixando margem para futuras vendas. A continuação dependerá da evolução do preço do bitcoin, das necessidades de pagamento de dividendos e da capacidade de o mNAV recuperar para níveis acima de 1,0.

P4: O que significa isto para o mercado do bitcoin?

O impacto direto de curto prazo é limitado — 3.588 BTC representam apenas 0,4% da posição total da Strategy e a venda provavelmente será realizada através de transações OTC. No entanto, a rutura definitiva da promessa de «só comprar, nunca vender» elimina um importante ponto de ancoragem da procura no mercado, aumentando a complexidade das previsões de preço. O JP Morgan assinala que isto cria um «risco de transação bidirecional».

P5: O «modelo de tesouraria de bitcoin» da Strategy falhou?

Não se pode classificar simplesmente como «falhanço». Uma descrição mais precisa é: o modelo funcionou bem durante o ciclo de subida do bitcoin, mas expôs a sua vulnerabilidade estrutural durante o ciclo de descida — dependência de um prémio de mercado contínuo para manter o ciclo de financiamento. A Strategy está a atualizar o modelo de «acumulação unilateral» para «gestão bidirecional» através do «Digital Credit Capital Framework», o que marca uma evolução do modelo, não o seu fim.