EUA, a Lei CLARITY, foi aprovada na Câmara dos Deputados com apoio bipartidário e encaminhada ao Comitê Bancário do Senado, mas até o final de fevereiro de 2026 permanece estagnada, sem qualquer deliberação ou calendário de votação. As principais divergências concentram-se na possibilidade de as stablecoins pagarem rendimentos aos detentores; o setor bancário apoia restrições rigorosas, enquanto as empresas de criptomoedas se opõem veementemente.

Situação atual da lei: aprovada na Câmara, parada no Senado

(Fonte: BeInCrypto)

(Fonte: BeInCrypto)

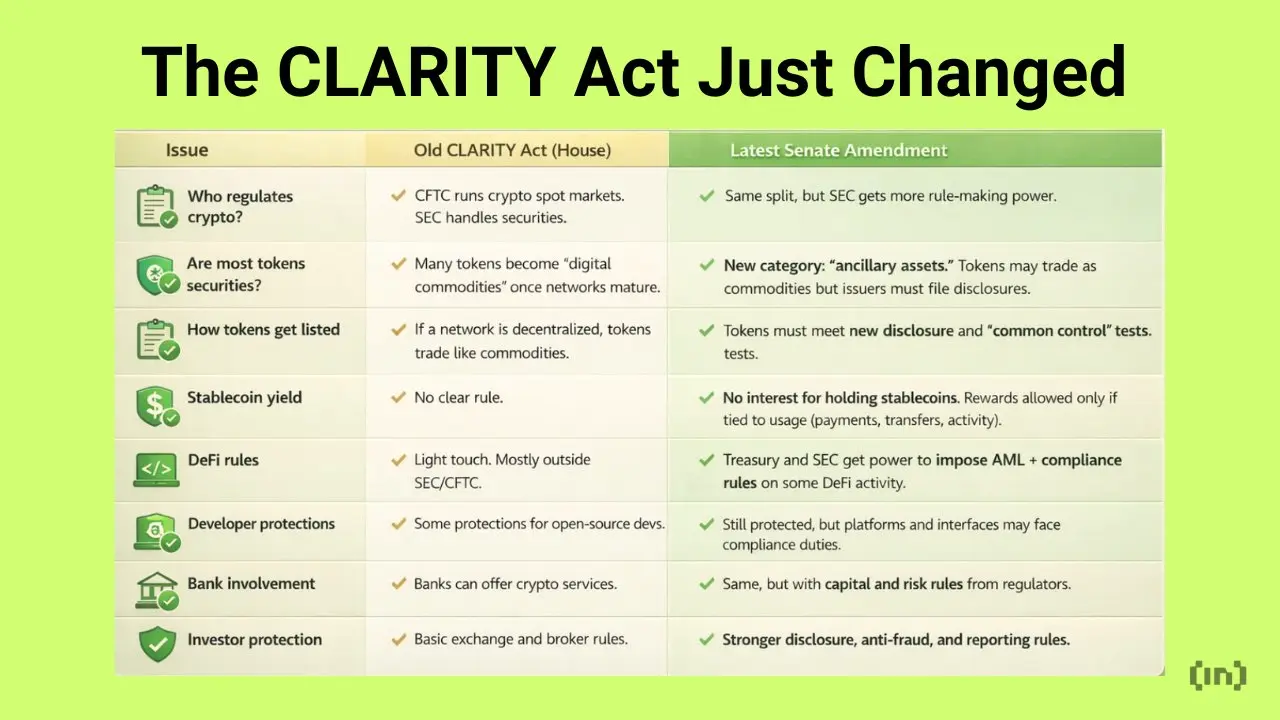

A Lei CLARITY foi aprovada na Câmara em julho de 2025 por consenso bipartidário, com o objetivo principal de esclarecer quando os ativos digitais estão sujeitos à regulamentação da Comissão de Valores Mobiliários dos EUA (SEC) ou à definição de commodities pela Comissão de Futuros de Commodities (CFTC), além de estabelecer regras de registro unificadas para exchanges, corretores e custodiantes de criptomoedas.

No entanto, após ser encaminhada ao Comitê Bancário do Senado, o progresso quase parou — nenhuma deliberação foi realizada, o texto do projeto ainda não está finalizado e não há agendamento de votação no comitê. Fontes próximas às negociações indicam que as partes “estão longe de chegar a um acordo”, embora a American Bankers Association e a Independent Community Bankers of America neguem que as negociações tenham quebrado, afirmando que os debates continuam, mas as opiniões sobre a redação do projeto ainda divergem.

Ponto central: quem define os rendimentos das stablecoins

No início de 2026, as negociações da Lei CLARITY mudaram o foco da delimitação regulatória entre SEC e CFTC para a questão dos rendimentos das stablecoins. O setor bancário argumenta que stablecoins com mecanismos de rendimento funcionam como depósitos bancários não regulamentados e, portanto, devem ser fortemente restritas. As empresas de criptomoedas, por outro lado, afirmam que stablecoins podem gerar rendimentos de forma responsável; o CEO da Coinbase, Brian Armstrong, declarou publicamente que as stablecoins podem produzir rendimentos de maneira responsável, e proibir mecanismos de recompensa prejudicaria a inovação e reduziria a competitividade.

Recentemente, a Casa Branca organizou várias reuniões de negociação com bancos e empresas de criptomoedas. Segundo relatos, os oficiais esperam chegar a um acordo sobre os rendimentos até março, mas até 28 de fevereiro, ainda não houve avanços substanciais na redação das cláusulas-chave.

Quatro principais questões não resolvidas na Lei CLARITY

-

Natureza das recompensas das stablecoins: se os mecanismos de recompensa configuram uma “proibição de juros” legal, a definição ainda é ambígua e impede o progresso do acordo geral.

-

Limites de incentivos nas transações: como estabelecer limites e escopo de recompensas de transação compatíveis com a lei ainda precisa ser esclarecido.

-

Limites de jurisdição da SEC e CFTC: a divisão final das competências regulatórias sobre categorias específicas de ativos digitais ainda não está definida.

-

Responsabilidades dos desenvolvedores de DeFi: as fronteiras de conformidade para os desenvolvedores de protocolos de finanças descentralizadas (DeFi) apresentam divergências claras entre as partes.

Se essas questões não forem resolvidas em breve, a lei poderá se envolver ainda mais na turbulência política das eleições de 2026, tornando o cronograma de aprovação ainda mais incerto.

Perguntas frequentes

Qual é o principal objetivo da Lei CLARITY e por que ela é importante para o setor de criptomoedas?

A Lei CLARITY visa esclarecer os limites regulatórios da SEC e CFTC sobre ativos digitais e estabelecer regras de registro unificadas para exchanges, corretores e custodiantes de criptomoedas. É a primeira legislação nos EUA a tentar criar uma estrutura regulatória completa para o mercado de criptomoedas, e sua aprovação trará uma segurança regulatória de longo prazo que o setor atualmente carece.

Por que o setor bancário se opõe à permissão de rendimentos em stablecoins?

Os bancos temem que, sem regulamentação equivalente à de depósitos bancários, stablecoins com mecanismos de rendimento criem uma concorrência desleal, levando os fundos dos usuários a migrarem de contas de poupança regulamentadas para plataformas de criptomoedas. A pesquisa da Independent Community Bankers of America estima que permitir que plataformas paguem rendimentos em stablecoins poderia reduzir mais de 1,3 trilhão de dólares em depósitos de bancos comunitários.

Qual é o cronograma atual de aprovação da Lei CLARITY e quais riscos as eleições representam?

A lei ainda está no Comitê Bancário do Senado, sem previsão de deliberação ou votação. Se os negociadores conseguirem reduzir as divergências principais até março, o comitê pode avançar na análise ainda neste mês; caso contrário, o projeto corre o risco de ser adiado devido às prioridades políticas das eleições, podendo sua aprovação se estender até o segundo semestre de 2026 ou mais tarde.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.

Related Articles

Presidente da FDIC dos Estados Unidos: De acordo com a lei GENIUS, os stablecoins "não têm direito" a seguro de depósito

O presidente da FDIC dos Estados Unidos destacou que, de acordo com a Lei GENIUS, as stablecoins (como USDT, USDC) não estão cobertas pelo seguro de depósitos da FDIC, a fim de esclarecer a sua distinção dos depósitos bancários tradicionais e evitar confundir os investidores. Além disso, embora os bancos possam emitir stablecoins, devem cumprir requisitos rigorosos de reservas.

動區BlockTempo29m atrás

Líder do Comité Bancário do Senado dos EUA: o «Procurador-chefe» do caso Powell foi substituído

O líder republicano do Comitê Bancário do Senado dos EUA, Tim Scott, afirmou que o procurador-chefe responsável pela investigação criminal contra o presidente do Federal Reserve, Powell, foi substituído. A investigação envolve a renovação do edifício-sede do Federal Reserve e o testemunho de Powell, num contexto de conflito de políticas de taxas de juros entre o Federal Reserve e o presidente Trump. Entretanto, a nomeação de Waller para presidente do Federal Reserve foi impedida devido à investigação ainda não estar concluída.

GateNews34m atrás

Fitch: Recuo no mercado de trabalho e desaceleração do crescimento salarial podem levar o Federal Reserve a cortar as taxas de juro duas vezes até ao final do ano

Gate News notícia, a 11 de março, a Fitch Ratings afirmou a 12 de março que o arrefecimento do mercado de trabalho e a desaceleração do crescimento salarial podem levar o Federal Reserve a cortar as taxas de juro duas vezes em 2026.

GateNews36m atrás

O futuro do Fed está a preparar-se para mais uma tentativa de uma CBDC?

Uma reunião recente entre a Senadora Cynthia Lummis e o nomeado para presidente do Fed, Kevin Warsh, reacendeu os debates sobre uma possível Moeda Digital do Banco Central (CBDC). Enquanto Lummis apoia inovações financeiras, Warsh prefere uma CBDC em grande escala, oposta às de retalho devido a preocupações com a privacidade.

Blockzeit1h atrás

Banco do Canadá lança primeiro título tokenizado! "Emissão, licitação e liquidação" tudo resolvido numa única cadeia de registos

O Banco do Canadá concluiu o teste «Project Samara», emitindo com sucesso títulos governamentais tokenizados no valor de 100 milhões de dólares canadenses, tornando-se o primeiro caso de emissão de títulos utilizando tecnologia de livro-razão distribuído. As instituições participantes incluem vários bancos, com o objetivo de melhorar a eficiência do mercado financeiro. Os testes demonstraram que a blockchain pode reduzir o tempo de liquidação, mas é necessário superar desafios regulatórios e explorar a integração com os sistemas existentes. As instituições financeiras de diversos países continuam a aumentar o foco em ativos tokenizados, e o Canadá também está a desenvolver uma estrutura regulatória correspondente.

区块客4h atrás

Dados CME: Probabilidade de manutenção da taxa de juros pelo Federal Reserve em março é de 99,3%

Gate News消息,11 de março, antes do anúncio do CPI (Índice de Preços ao Consumidor), de acordo com os dados do CME "Observação do Federal Reserve", a probabilidade de o Federal Reserve cortar a taxa de juros em 25 pontos base até março é de 0,7%, e a probabilidade de manter a taxa inalterada é de 99,3%. A probabilidade de manter a taxa inalterada até abril é de 89,1%, enquanto a de um corte acumulado de 25 pontos base é de 10,9%, e de um corte acumulado de 50 pontos base é de 0,1%. Até junho, a probabilidade de um corte acumulado de 25 pontos base é de 33,1%.

GateNews4h atrás