Autor: Danny @IOSG

Explosão do modo Curator

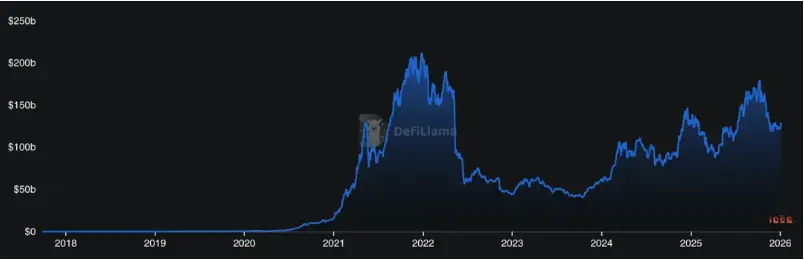

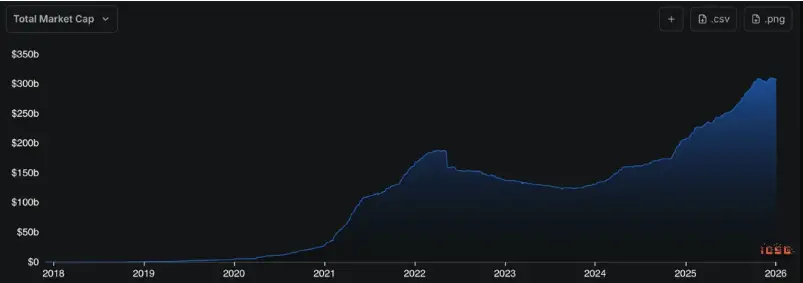

A atividade DeFi voltou a níveis próximos ao DeFi Summer, mas a oferta de stablecoins na cadeia continua a expandir-se. Isso significa que há cada vez mais dinheiro na cadeia, enquanto as formas de produtos DeFi ainda não são amplamente compreendidas, utilizadas ou distribuídas pelos usuários.

▲ TVL de DeFi, Fonte: Defillama

▲ MC de Stablecoin, Fonte: Defillama

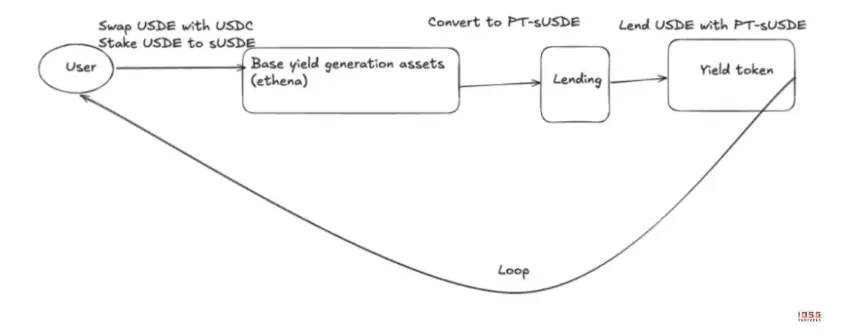

Nos últimos anos, a infraestrutura DeFi resolveu questões de acessibilidade e composição, mas tornou-se um jogo de alta complexidade. Para o usuário comum, um rendimento aparentemente simples de uma stablecoin pode envolverdiferenças de empréstimo, múltiplos incentivos (Funding/airdrop), produtos estruturados (Pendle) e ciclos de alavancagem (Looping).

▲ USDE AAVE Pendle loop

Os riscos também ultrapassaram o âmbito de contratos hackeados, evoluindo para riscos de LTV, liquidação de liquidez, risco de oráculos que se amplificam mutuamente. Por exemplo, em outubro de 2025, uma falha no oráculo interno da Binance causou uma rápida queda no preço do USDe na plataforma, levando a uma cadeia de liquidações.

A DeFi está passando por uma evolução “contra-intuitiva”: quanto mais madura a tecnologia (para cima), maior é a dificuldade de compreensão e avaliação de risco pelos usuários (para baixo). Quando os indivíduos não conseguem mais identificar “de quem é o dinheiro que estão ganhando” ou “onde estão os riscos”, o crescimento da DeFi atinge um teto.

O Curator surgiu para resolver esse problema de distribuição. Em chinês, falta uma tradução direta, mas é mais próximo de “estrategista” ou “curador de estratégias”. À medida que o poder de oferecer retorno e precificar risco migra do protocolo para o nível de estratégia, o Curator tornou-se uma camada de encapsulamento que conecta protocolos complexos a um amplo fluxo de fundos.

O que exatamente faz o negócio do Curator

Nos sistemas representados pelo Morpho, o protocolo fornece infraestrutura neutra, enquanto quem decide quais ativos usar, o nível de risco e a gestão diária é o Curator. Ele assume três responsabilidades principais:

Seleção de estratégias

O valor do Curator está em distinguir quais rendimentos têm uma estrutura sólida e quais são oportunidades de curto prazo. Estratégias não são implantadas uma única vez, mas ajustadas continuamente conforme o volume de fundos e a exposição ao risco. Mesmo estratégias com USDC podem ter resultados muito diferentes sob condições extremas, dependendo da capacidade de avaliação contínua e de ajustar dinamicamente a alavancagem.

Precificação de risco

Em um sistema modular, quem realmente decide a exposição ao risco é o Curator. A aceitação de garantias, o nível de alavancagem, tudo isso é uma questão de precificação de risco. O Curator detém o poder de definir o risco, não apenas de executá-lo. Mesmo os principais Curators podem errar, como a Re7 Labs, que dependia do oráculo Pyth e sofreu atrasos na atualização de preços, levando a liquidações incorretas de posições dos usuários. Isso nos alerta: o maior risco sistêmico atual vem disso.

Distribuição de produtos

Para o usuário, o produto oferece uma interface única de entrada/saída; para o front-end (CEX/Carteira), fornece módulos de rendimento não custodiados e com risco claro. Não busca competir pelos usuários do protocolo, mas ajudar o capital a encontrar estruturas de risco compreensíveis e suportáveis.

O Curator é um negócio de gestão de ativos baseado em AUM. Como sua receita está fortemente vinculada ao AUM, há um incentivo de expansão: aumentar o AUM amplia a receita, mas uma expansão rápida demais pode sobrecarregar a estratégia e ampliar riscos de cauda.

O ciclo de mercado influencia diretamente o comportamento do Curator. Em alta, tende a ampliar a eficiência de capital, usando alavancagem, incentivos em cadeia e estruturas de ciclo; há mais tomadores de empréstimo, o risco fica mascarado pelo Beta, com APYs altos e maior capacidade, porém maior risco também.

Em mercados de baixa ou de oscilações, as estratégias retornam às fontes de rendimento reais: diferenças de empréstimo, ativos de fluxo de caixa RWA, alocações de baixa correlação. O retorno real supera a alavancagem e os airdrops, com maior resiliência.

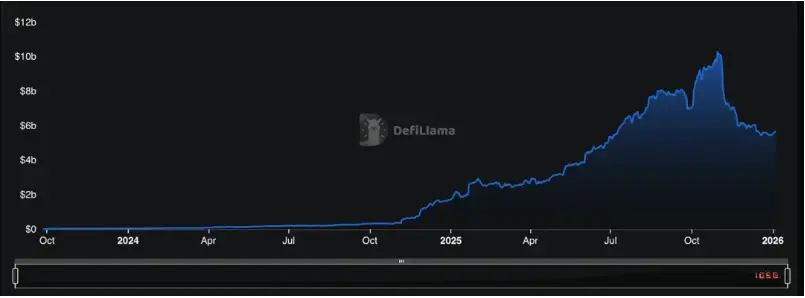

▲ Defillama: Curator

Evolução do paradigma de distribuição: adoção institucional e futuro do varejo

Total TVL dos Protocolos Risk Curator ≈ $5,68 bilhões

A AUM é altamente concentrada, com a Steakhouse Financial ≈ $1,55B, Gauntlet ≈ $1,23B, as duas juntas quase 50% do mercado, formando uma estrutura de lei de potência bastante típica.

À medida que o AUM do Curator continua crescendo (taxa anual de 2000%), seu papel evolui de executor de estratégias para um centro de risco e liquidez na DeFi.

▲ AUM do Curator, Fonte: Defillama

Segundo dados do DefiLlama, até fevereiro de 2026, o TVL total dos Risk Curators é de aproximadamente $5,9 bilhões, com Steakhouse Financial ($1,53B), Sentora ($1,34B) e Gauntlet ($1,29B) representando quase 70% do mercado, evidenciando forte concentração de liderança. Isso significa que, se as estratégias ou parâmetros dos principais Curators apresentarem desvios sistêmicos, o impacto será muito maior do que em um único protocolo.

No futuro, o Curator não se limitará a uma única forma, mas se dividirá pelo menos em três categorias:

Primeira, Curator de capacidade.

Foca em suportar grandes volumes de fundos de baixa volatilidade, com estratégias baseadas em diferenças de empréstimo, incentivos sustentáveis e retornos de ativos RWA, priorizando parâmetros conservadores e explicáveis. Essa categoria é mais facilmente integrada por CEX, carteiras e fintechs, sendo a principal na maioria dos Vaults de grande porte na Morpho. Algumas plataformas até aprofundam sua stack de Vaults para construir negócios de Curator mais institucionalizados.

Atualmente, muitos grandes Curators atuam como tomadores de empréstimo, redistribuindo o AUM para outros Curators com estratégias mais agressivas e fontes de retorno mais variadas — eles decidem a quem emprestar, criando mais rendimento para seu próprio AUM. Assim, tornam-se “Curators of Curators”, colaborando estreitamente com os Curators de oportunidade mencionados posteriormente.

Para instituições que desejam ingressar na DeFi, a escolha passa a ser entre construir sua própria estratégia ou colaborar com os principais Curators, assumindo o papel de curador. A Morpho, com sua arquitetura aberta e modular, torna-se uma infraestrutura preferencial para a criação de negócios de Curator institucional. A Bitwise, por exemplo, lançou em janeiro de 2026 um serviço de Curator não custodial gerenciado por sua equipe na Morpho, marcando a transição de gestor de ativos de DeFi de usuário para construtor.

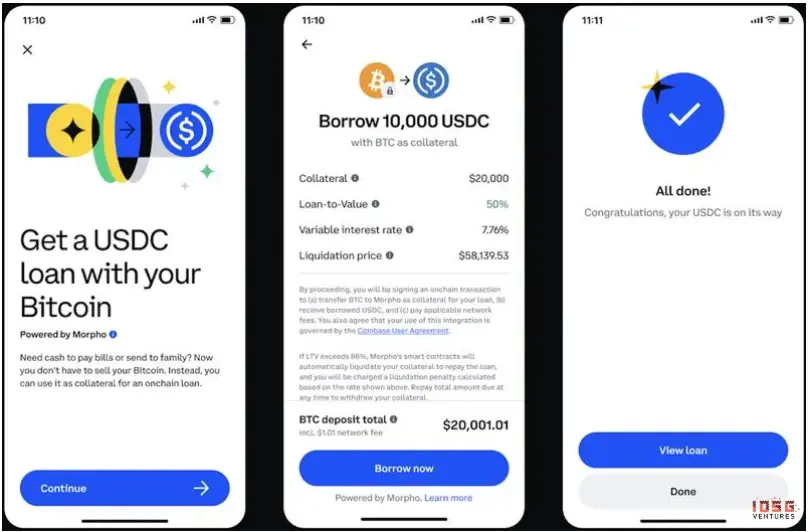

A Coinbase, por sua vez, optou por uma abordagem diferente: terceirizou a gestão de seus produtos de empréstimo (USDC, XRP, ADA) para o Curator Steakhouse Financial na Morpho, com interface familiar de fintech na frente e backend DeFi por trás — o chamado modelo “DeFi Mullet”.

▲ Coinbase DeFi Mullet

A escala de participação institucional cresce rapidamente. A Apollo Global Management, que gerencia mais de $938 bilhões, assinou em fevereiro de 2026 um acordo estratégico com a Morpho, com intenção de adquirir até 9% do token de governança $MORPHO em quatro anos. A estratégia da Apollo é dupla: por um lado, seus fundos de crédito já tokenizaram ativos RWA via Securitize e Anemoy, acessando o mercado de empréstimos na Morpho; por outro, participando da governança, influenciam o futuro da infraestrutura de crédito na cadeia.

No mesmo mês, a Taurus, que oferece serviços de custódia para mais de 40 bancos, integrou a Morpho em sua plataforma, permitindo que instituições tradicionais aloque fundos diretamente nos Vaults da Morpho sob conformidade regulatória, com Curator gerenciando tudo. A entrada de grandes players na DeFi deixou de ser uma questão de “participar ou não”, passando a ser “em que nível participar”.

Segunda, Curator de oportunidades.

Mais focado em novas estruturas, novos ativos e incentivos iniciais, disposto a sacrificar capacidade e assumir riscos para obter maior alpha. Características típicas incluem limite de AUM, ciclos curtos de estratégia, alta tolerância à volatilidade, atendendo principalmente fundos profissionais ou comunidades DeFi. Esses Curators entram em novos ecossistemas L1/L2, como Hyperliquid, Plasma, Monad, Megaeth, oferecendo incentivos de liquidez para atrair early adopters e desenvolvedores. São os primeiros a atuar nesses novos ambientes, implantando Vaults rapidamente e aproveitando conhecimentos especializados para capturar bônus iniciais, como airdrops e recompensas de liquidez.

Além disso, esses Curators exploram novos ativos, estruturas e primitives DeFi: diferentemente dos Curators de blue chips, que focam em ativos maduros (ETH, USDC), os de oportunidade preferem incluir novos ativos em suas estratégias. Por exemplo, a Re7 Labs tornou-se Curator de RWA para a BUIDL da BlackRock, explorando aplicações em larga escala de RWA em empréstimos.

Outra vantagem desses Curators é a sensibilidade às mudanças de mercado, permitindo respostas rápidas e arbitragem de volatilidade ou eventos específicos. Suas estratégias costumam incluir lógica mais complexa, como arbitragem de taxas entre protocolos ou lucros com liquidações. Embora mais arriscadas, podem gerar retornos muito superiores à média de mercado.

Terceira, Curator de produtos.

Focam na transformação de estratégias em produtos, como Vault as a Service, ativos ou stablecoins, voltados diretamente ao usuário. Essa abordagem exige alto nível de controle de risco, transparência e responsabilidade, mas oferece maior eficiência de distribuição.

O desafio desses Curators é encontrar estratégias de alto retorno e grande capacidade — quase todas as estratégias DeFi têm limites de capacidade claros. Por exemplo, estratégias de looping/basis atualmente atingem cerca de $20 bilhões (cerca de 10% do TVL de DeFi), contra apenas $5 bilhões há seis meses. Quando a capacidade se esgota, os retornos marginais caem e a margem de erro diminui drasticamente.

Quando esses produtos de Curator são bem-sucedidos, podem se integrar melhor às fintechs e ao capital Web2, sendo uma etapa importante para a adoção em massa.

Devolvendo o DeFi ao usuário

O maior problema atual do DeFi é que sua complexidade e exposição ao risco já ultrapassaram a capacidade de decisão do usuário comum. Isso gera desconfiança na poupança. Eventos como o uso indevido de stablecoins de rendimento, levando a falências, somados ao mercado em baixa, fizeram o TVL de stablecoins de rendimento cair, enquanto fundos migraram para protocolos de empréstimo mais conservadores.

Hoje, cerca de 45% do TVL de DeFi (~$56 bilhões) busca novas oportunidades de rendimento, concentrando-se em protocolos como Aave, Morpho, Spark, mas grande parte do USDC permanece ociosa por mais tempo. O problema não é a falta de oportunidades, mas o alto custo de compreensão, avaliação de risco e gestão dinâmica de estratégias.

Para a maioria dos usuários, o que realmente precisam é de:

- Entrada simples e confiável;

- Fontes de rendimento diversificadas e ajustáveis continuamente;

- Exposição ao risco clara e compreensível;

Essa entrada pode ser consolidada por meio de uma abordagem de Vaults ou produtos encapsulados. A estrutura de rendimento pode ser aprimorada com Curators de alta qualidade no mercado. O que falta atualmente para restaurar a confiança é um sistema de auditoria transparente e saudável, incluindo:

- Caminhos de alocação de ativos verificáveis na cadeia;

- Risco estruturado e claramente rotulado;

- Em situações extremas, o usuário saberá as condições e rotas de saída.

Isso não elimina totalmente o risco, mas transforma a incerteza sistêmica em escolhas compreensíveis e precificáveis. Sem essa transparência, o Curator corre o risco de se tornar uma espécie de shadow banking, similar à Celsius ou BlockFi. Por outro lado, se o Curator puder dividir, precificar e antecipar riscos na camada intermediária, pode atuar como um buffer na camada de protocolo, ao invés de um amplificador, ajudando a controlar o risco geral da DeFi por profissionais.

▲ Painel de transparência de gestão de ativos DeFi

A longo prazo, o Curator não é o fim da DeFi, mas uma camada quase indispensável antes de sua adoção em larga escala. A DeFi já provou a viabilidade de sua infraestrutura; o que falta é uma camada intermediária capaz de empacotar, distribuir e integrar essas capacidades em cenários reais de uso. O Curator está assumindo esse papel.

Quando a complexidade for razoavelmente encapsulada, o risco claramente rotulado e as responsabilidades bem definidas, a DeFi poderá realmente cumprir sua promessa inicial: não servir apenas a um grupo de especialistas, mas se tornar um sistema financeiro acessível a todos.

Referências

[1] BeInCrypto. (2025, 12 de outubro). Ethena USDe "Depeg", O que realmente aconteceu?. Recuperado de

[2] Blockworks. (2025, 20 de março). Quem é responsável quando algo quebra na DeFi?. Recuperado de

[3] Chorus One. (2025, 2 de dezembro). Curadores de DeFi em 2025: Navegando pelo caos, construindo resiliência. Recuperado de

[4] DefiLlama. (2026, 24 de fevereiro). Classificação de Risk Curators. Recuperado de

[5] Chorus One. (2025, 2 de dezembro). Curadores de DeFi em 2025: Navegando pelo caos, construindo resiliência. Recuperado de