Quanto mais proíbem, mais sobe? Análise da verdade por trás do aumento explosivo do XMR

Autor: Frank, PANews

Um dos representantes do setor de privacidade, o Monero (XMR) atingiu uma nova máxima histórica em 13 de janeiro, com o preço à vista ultrapassando os 690 dólares, reacendendo as discussões no mercado sobre moedas de privacidade.

Desde janeiro de 2025 até agora, quase um ano, o XMR disparou de cerca de 200 dólares, com uma valorização máxima de 262%. Em um momento em que as altcoins principais estão geralmente fracas, esse tipo de aumento é extremamente raro. Ainda mais interessante é que essa alta ocorreu em um contexto de regulamentação global unprecedentedemente restritiva.

Devido à pressão regulatória, exchanges centralizadas como a Binance já removeram o XMR de suas negociações à vista. Em 12 de janeiro, a VARA (Autoridade de Supervisão de Ativos Virtuais) de Dubai anunciou oficialmente a proibição de negociação e custódia de tokens de privacidade em toda a cidade e zonas francas. No entanto, essa proibição de papel não conseguiu lançar uma sombra sobre o XMR; ao contrário, criou uma alta histórica que zombou do governo de Dubai.

No meio de liquidez escassa nas exchanges e com a regulamentação batendo forte, quem realmente impulsionou a alta do XMR? A PANews vai além das aparências, buscando entender a verdadeira demanda por trás dessa rodada de valorização.

As exchanges não são o principal local de formação de preço

Apesar do mercado aquecido, essa valorização não foi liderada por fundos dentro das exchanges.

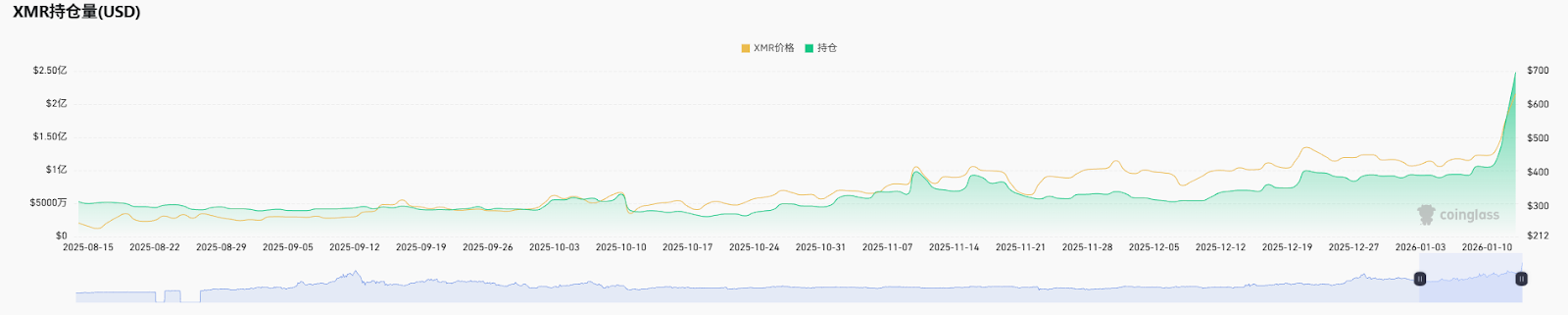

No mercado à vista, o volume de negociações do XMR aumentou com a alta, mas permaneceu na faixa de dezenas de milhões a 200 milhões de dólares, sem um aumento extraordinário. Historicamente, o pico de volume de negociação à vista foi de 410 milhões de dólares em 10 de novembro. Isso significa que, nesta recente rodada de duplicação de preço, as negociações à vista (ou a demanda de compra à vista dentro das exchanges centralizadas) não foram os principais motores.

No mercado de contratos, a situação também é semelhante. O pico de volume ocorreu em 10 de novembro. Desde então, até cerca de uma semana atrás, o negociação de contratos não apresentou aumento significativo, até mesmo uma leve queda. Observando os dados de posições, a curva de variação em dólares quase se sobrepõe ao movimento de preço, indicando que o número de posições de XMR no mercado não aumentou de forma anormal; o aumento no valor das posições foi apenas consequência da alta do preço, e não de uma entrada massiva de novos fundos.

Claramente, as principais exchanges não são o principal local de formação de preço do XMR atualmente.

Correntes ocultas na oferta, a reorganização dos mineradores e estratégias antecipadas

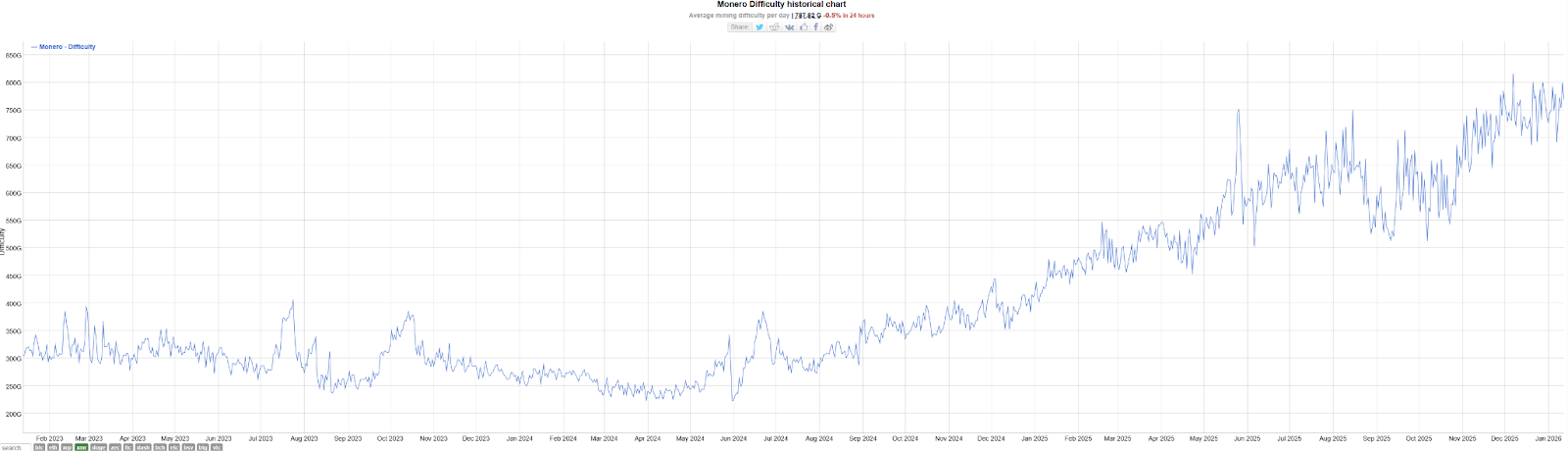

Já que o “dinheiro” aparente é pouco, precisamos olhar para o mundo on-chain “oculto”. Como uma das redes mais focadas em privacidade, o XMR tem pouca informação explorável, mas as mudanças na dificuldade de mineração e nos rendimentos podem nos dar pistas sobre as estratégias de capital na oferta.

A dificuldade de mineração histórica geralmente reflete o entusiasmo do capital na participação na rede. Dados mostram que a dificuldade do XMR começou a subir rapidamente no final de 2024, permanecendo em crescimento acelerado durante o primeiro semestre de 2025. Apesar de oscilações entre setembro e novembro, uma nova rodada de aumento na dificuldade começou recentemente.

Vale mencionar um episódio: em setembro, o projeto Qubic afirmou ter controlado mais de 51% do poder de hashing total do XMR e realizou um “ataque de demonstração”, levando a uma reorganização de 18 blocos na rede. Este evento alertou a comunidade, levando muitos mineradores a migrarem seu poder de hashing para a antiga pool SupportXMR. Essa turbulência foi uma das principais razões para a forte oscilação na dificuldade de mineração no final de 2025, mas também confirmou a atividade e resiliência do mercado de hashing.

Mais interessante ainda é a relação entre os rendimentos de mineração e a dificuldade.

Antes de abril de 2025, os rendimentos de mineração do Monero sofreram uma queda clara. Com base na curva de dificuldade na época, o poder de hashing aumentou rapidamente, enquanto o preço permaneceu volátil. Essa divergência reduziu os rendimentos, possivelmente forçando pequenos mineradores com custos mais altos a saírem do mercado. Dados mostram que a dificuldade de mineração chegou a recuar em abril, confirmando essa hipótese.

Isso é um típico “rendimento de minerador em declínio” e troca de posições. Depois disso, com a forte alta de preços, os rendimentos e a dificuldade voltaram a subir juntos. Com base nos dados dessa fase, já no início de 2025, alguns grandes mineradores ou capitais com alta resistência ao risco podem ter começado a se posicionar antecipadamente na mineração de Monero, mesmo com baixos rendimentos.

Validação da demanda, pagamento de alta margem por privacidade

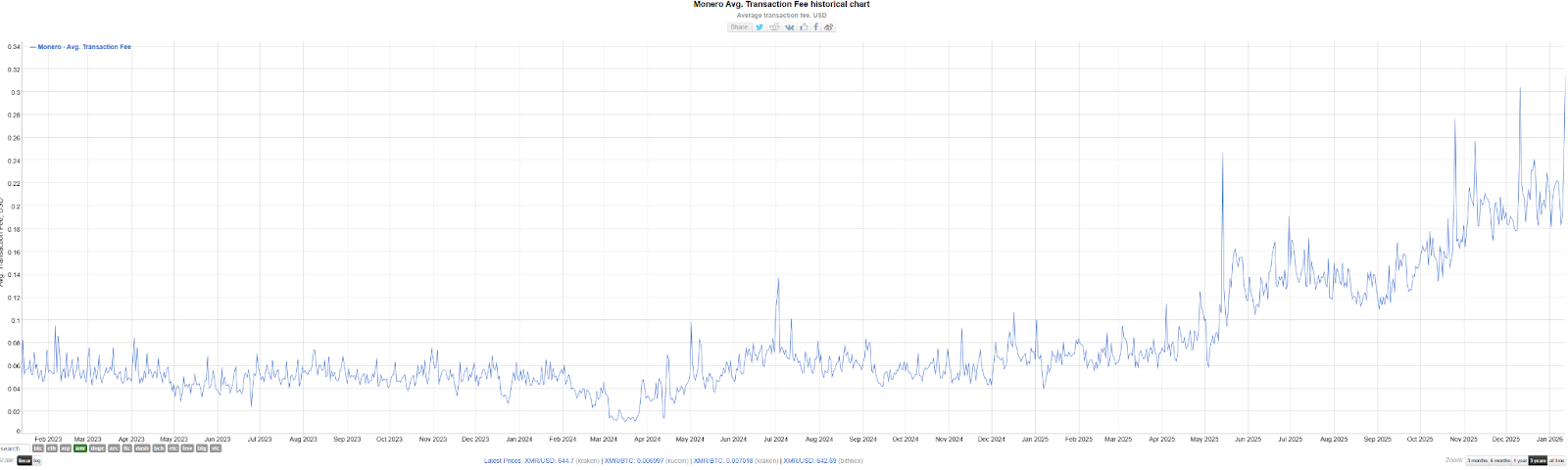

Se os mineradores representam a confiança na oferta, então as taxas médias de transação refletem de forma mais fiel a demanda dos usuários.

Nos gráficos, as taxas médias de transação do Monero permaneceram relativamente estáveis até o primeiro semestre de 2025, geralmente abaixo de 0,1 dólar. A partir de junho, uma tendência de crescimento começou a se manifestar; em 11 de dezembro, a taxa média atingiu mais de 0,3 dólares, mais de três vezes maior do que há meio ano.

Devido ao mecanismo de expansão dinâmica de blocos do Monero, o aumento nas taxas indica que muitos usuários estão tentando enviar transações rapidamente, dispostos a pagar altas taxas para compensar os custos de expansão dos mineradores. Isso demonstra que, a partir do segundo semestre de 2025, a demanda real por transações na rede Monero começou a crescer significativamente.

Porém, também encontramos um padrão interessante: picos nas taxas on-chain geralmente ocorrem simultaneamente a fortes altas de preço.

Por exemplo, em 28 de abril, o XMR subiu 14% de repente, e a taxa média de transação disparou para mais de 0,125 dólares; durante o período de alta lenta subsequente, as taxas caíram de volta ao fundo (mínimo de 0,058 dólares em 4 de maio). Isso mostra que, embora a volatilidade do mercado possa temporariamente impulsionar a demanda on-chain, quando a volatilidade diminui, a demanda também se acalma. Apesar de às vezes os dois não estarem sincronizados (como em 14 de maio, quando as taxas subiram, mas o preço permaneceu estático), ao longo de mais de meio ano, a alta de preços de curto prazo impulsionou a demanda on-chain, e essa demanda real por transações também alimentou a visão otimista do mercado sobre o XMR, formando uma relação de causa e efeito.

A verdade de dois lados

Com base nos dados acima, a forte valorização do XMR pode ter uma “dupla face” de verdade.

A “face branca” é a demanda por privacidade que reage de forma “antifragil” sob forte regulamentação.

O efeito inverso da regulamentação torna-se cada vez mais evidente. A proibição da VARA de Dubai não conseguiu derrubar o XMR; ao contrário, fez os participantes do mercado perceberem que: as autoridades podem proibir exchanges, mas não podem proibir o protocolo em si. Quando grandes exchanges saem do mercado do XMR, a lógica de precificação baseada em market makers e contratos derivativos é reescrita, e o XMR volta a ser controlado por usuários reais ou por alguns players de peso. Após sair do sistema de exchanges, as moedas de privacidade seguiram um ritmo totalmente diferente do mercado principal.

A “face negra” é a luta de capital sob assimetria de informações.

Por trás dessa opacidade, talvez exista um “banco” escondido sob a superfície. Os dados de negociação “não impressionam” (mesmo em 13 de janeiro, quando atingiu uma alta histórica, o volume de posições de contratos era de apenas 240 milhões de dólares, e o de liquidações de pouco mais de um milhão de dólares), indicando que as instituições principais quase não conseguiram prever ou participar antecipadamente dessa alta, ficando apenas na posição de seguidoras.

Essa assimetria de informações, controlada por poucos, aumenta a volatilidade dos preços. Especialmente quando o mercado começa a focar nesse tipo de alta, muitas vezes sinaliza uma euforia momentânea. Como exemplo, a moeda de privacidade ZEC, que após uma alta, recuou mais de 50%. Em última análise, no mercado de moedas de privacidade, há uma grande quantidade de “informações assimétricas”, colocando os investidores comuns em uma desvantagem absoluta.

Em meio às oscilações intensas das moedas de privacidade, os dados on-chain podem ser nosso único guia confiável. Mas, no fundo do mar sem transparência, a alta margem de lucro sempre vem acompanhada de riscos desconhecidos.

Related Articles

CryptoQuant: O aumento de 7% do Bitcoin impulsionado por instituições, alavancagem em alta de 18% amplifica risco de volatilidade

Dados: O mercado de criptomoedas reage geralmente, o setor RWA sobe mais de 7%, o BTC ultrapassa durante o dia os 74.000 dólares

“Quer errar, siga a multidão”: K33 diz que o Bitcoin está sobrevendido, ainda não é hora de vender

Por que o Bitcoin subiu hoje? O Irã envia sinais de negociação, Trump anuncia seguro para comércio de energia marítima

O índice de medo e ganância de hoje subiu para 22, o mercado encontra-se em «estado de medo extremo»