O indicador de recessão de Buffett dispara 224% atingindo novo máximo! A bolha do mercado de ações supera a bolha da internet de 2000

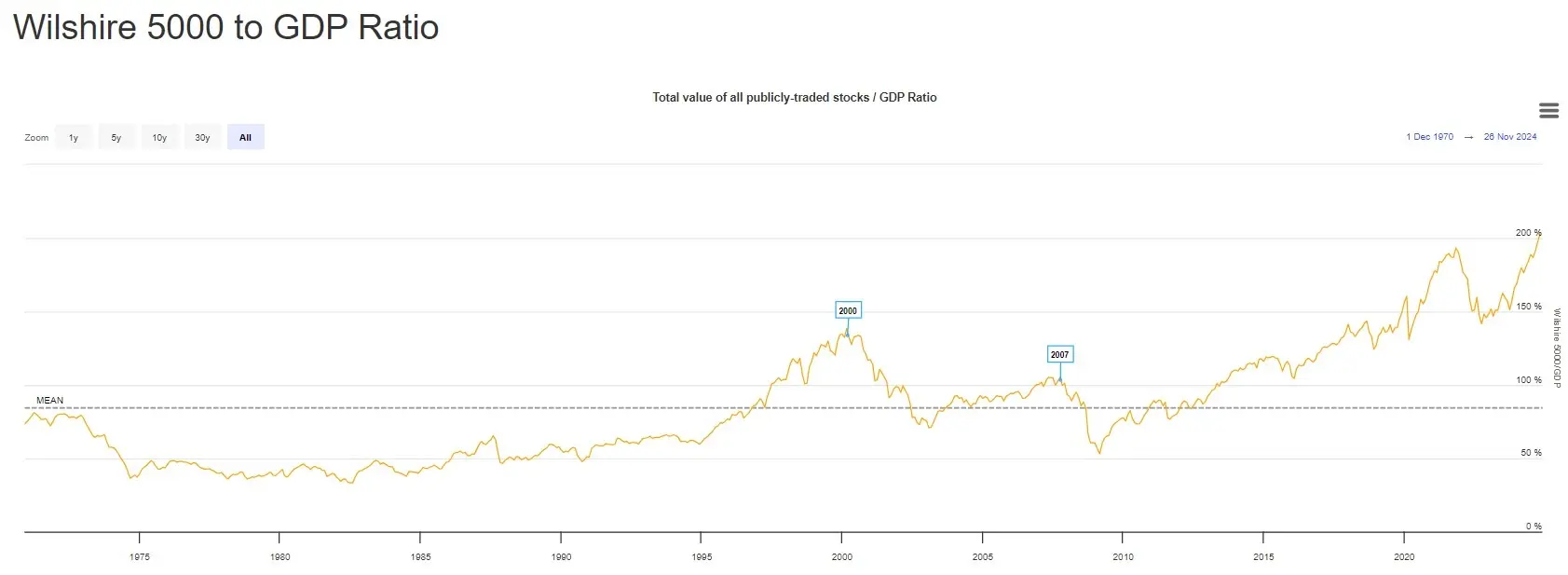

O indicador de Buffett atingiu 224%, atingindo um novo recorde, e o valor de mercado das ações ultrapassa o dobro do PIB. Em 2000, durante a bolha da internet, e em 2008, antes da crise financeira, esse índice atingiu o pico e depois recuou drasticamente. A economia real já mostra sinais de desaceleração, e o mercado de trabalho enfraquece. A história mostra que as correções geralmente ocorrem por meio de quedas nos preços dos ativos, e não por uma expansão econômica que absorva avaliações elevadas.

Alerta de bolha no indicador de Buffett

(Origem: Barchart)

O indicador de Buffett subiu para cerca de 224%, atingindo um novo recorde histórico. Isso significa que o valor de mercado total dos EUA agora ultrapassa duas vezes o tamanho da economia americana. Essa divergência extrema costuma preceder fases de aumento significativo na pressão do mercado. É importante notar que, na maior parte dos anos 1970 e 1980, esse índice esteve bem abaixo da média histórica, só subindo rapidamente no final dos anos 1990, durante a bolha tecnológica.

Esse índice atingiu o pico por volta de 2000, exatamente antes do estouro da bolha da internet, seguido de uma forte queda com a correção do mercado. Uma rodada semelhante, porém um pouco menor, ocorreu em 2007, antes da crise financeira global, e também apresentou uma queda acentuada posteriormente. Essas lições históricas mostram que, quando o indicador de Buffett atinge níveis extremos, uma crise de mercado pode estar próxima.

Na bolha de 2000, o indicador estava em torno de 180%, e o Nasdaq caiu mais de 75% nos dois anos seguintes. Antes da crise de 2008, o índice estava em cerca de 140%, e o S&P 500 foi reduzido à metade em um ano. O nível atual de 224% supera esses dois picos, indicando que, se uma crise ocorrer, a queda pode ser ainda mais severa.

Desde 2010, o indicador vem subindo continuamente, refletindo anos de política monetária extremamente acomodatícia, expansão das avaliações corporativas e forte preferência por ativos de risco pelos investidores. Contudo, essa última alta tem sido particularmente acentuada em termos de intensidade e escala. O índice já ultrapassou os picos anteriores, incluindo os níveis antes das quedas de 2000 e 2008, indicando que as avaliações entraram em uma “área desconhecida” sem precedentes.

Três alertas históricos do indicador de Buffett

Bolha da internet de 2000: índice atingiu 180%, Nasdaq caiu 75% nos dois anos seguintes

Crise financeira de 2008: índice atingiu 140%, S&P 500 foi à metade em um ano

Atual em 2026: índice em 224%, muito acima das duas bolhas anteriores, indicando risco maior

O próprio Buffett detalhou a lógica desse indicador em um artigo na revista Fortune em 2001. Ele afirmou que os retornos de longo prazo do mercado de ações não podem superar continuamente o crescimento econômico, pois os lucros das empresas derivam do PIB. Quando o valor de mercado das ações supera em muito o PIB, isso indica que as expectativas de lucros futuros estão excessivamente otimistas. Quando essas expectativas irreais se revelam falsas na realidade, a bolha de avaliação estoura rapidamente.

Desaceleração da economia real e bolha de avaliações: uma combinação fatal

O que torna o sinal atual ainda mais preocupante é que esse aumento no índice ocorre em um contexto onde alguns setores da economia real já mostram sinais de desaceleração. Quando o valor de mercado total continua a se expandir a uma velocidade maior que o PIB por um período prolongado, isso geralmente indica que as expectativas embutidas nos preços das ações podem estar excessivamente otimistas. Historicamente, essa correção de volta à “realidade econômica” costuma acontecer por meio de quedas nos preços dos ativos, e não por uma rápida expansão econômica que absorva avaliações elevadas.

Esse alerta ocorre em um momento em que muitos economistas alertam para riscos de recessão crescente. Alguns analistas (incluindo Henrik Zeberg) apontam que a vulnerabilidade a uma correção sustentada está aumentando, citando sinais como a desaceleração do mercado de trabalho, redução na força de trabalho, além de indicadores de enfraquecimento em diversos setores econômicos. Embora a taxa de desemprego nos EUA ainda esteja baixa, ela já recuou de mínimos históricos. O número de pedidos iniciais de auxílio-desemprego está em alta, e o número de vagas de emprego disponíveis diminuiu, sinais de arrefecimento do mercado de trabalho.

Dados do PMI manufatureiro também indicam fraqueza. O índice ISM de manufatura tem ficado abaixo de 50 por vários meses, indicando contração. O índice de confiança do consumidor apresenta volatilidade, mas uma tendência geral de queda. As vendas no varejo estão desacelerando, e o mercado imobiliário estagnou devido às altas taxas de juros. Esses dados microeconômicos em deterioração contrastam com a contínua alta do mercado de ações, confirmando a desconexão revelada pelo indicador de Buffett.

Mais perigoso ainda, é que as avaliações elevadas atuais estão baseadas na expectativa de taxas de juros baixas. Os preços do mercado refletem a previsão de que o Federal Reserve cortará as taxas em 2026, mas, se a inflação reverter ou a resiliência econômica for maior que o esperado, o Fed pode manter as taxas altas por mais tempo. Essa expectativa frustrada pode prejudicar ainda mais as avaliações: crescimento de lucros desacelerando + aumento na taxa de desconto, levando a uma forte queda nos preços das ações.

Além disso, a onda de investimentos em IA é um fator importante na formação da bolha de avaliações atual. Grandes empresas de tecnologia estão investindo bilhões em IA, elevando os preços das ações, mas os retornos dessas apostas ainda são incertos. Se a comercialização da IA não avançar como esperado, o mercado pode reavaliar essas avaliações, provocando uma queda nas ações de tecnologia e afetando o mercado como um todo.

Três estratégias para investidores em 2026

Diante do recorde histórico do indicador de Buffett, como os investidores devem agir? A primeira estratégia é reduzir a alocação em ações, aumentando a proporção de dinheiro e títulos. Quando as avaliações estão em níveis extremos, o “valor de opção” do dinheiro aumenta — ele oferece a oportunidade de comprar barato após uma crise. Buffett costuma manter uma grande quantidade de dinheiro em momentos de alta avaliação, esperando por oportunidades.

A segunda estratégia é migrar para ativos defensivos. Se o mercado realmente passar por uma correção, setores como bens de consumo essenciais, utilidades e saúde tendem a cair menos do que setores cíclicos como tecnologia e finanças. Além disso, ouro, Bitcoin e outros ativos alternativos podem servir como proteção contra uma crise de mercado. Após a crise de 2008, o ouro subiu de US$ 800 para US$ 1.900, e o Bitcoin também se tornou uma opção de refúgio importante nos anos seguintes.

A terceira estratégia é manter as posições, mas elevar os padrões de qualidade. Em ambientes de altas avaliações, deve-se evitar ações de crescimento altamente especulativas e com lucros incertos, preferindo ações de valor com fluxo de caixa estável, alto dividend yield e balanços sólidos. Essas empresas tendem a resistir melhor às quedas do mercado e oferecem dividendos que podem compensar parcialmente as perdas de capital.

Related Articles

Notícias de preço do XRP: Ripple avança com nova estratégia de pagamento com a stablecoin RLUSD, podendo impactar a procura por XRP

BTC 15 minutos a subir 0,77%: entrada forte de fundos de ETF institucionais a liderar a recuperação de curto prazo

Análise do movimento do Bitcoin na crise do Irão: seis especialistas interpretam o potencial de preço futuro

A Pi Network enfrenta pressão de venda durante a atualização contínua da rede

O preço do Ethereum oscila em torno de 1990 dólares, com grandes investidores a aumentarem as suas posições em baixa, impulsionando a atividade na rede a atingir um máximo de dez anos

Pesquisa de agentes de IA: Bitcoin é a primeira escolha para preservação de valor, nenhum modelo está disposto a manter moeda fiduciária