Autor: arndxt, encriptação KOL

Compilação: Felix, PANews

Agora, o único motor que está a puxar o PIB é a inteligência artificial, tudo o resto está a descer, como o mercado de trabalho, a situação das famílias, o poder de compra, a capacidade de aquisição de ativos, etc. Todos estão à espera do chamado “reversão cíclica”. Mas não existe ciclo algum. A verdade é:

- O mercado agora não está focado nos fundamentos.

- O investimento em capital de inteligência artificial é, na verdade, a chave para impedir a recessão técnica.

- Em 2026, uma onda de liquidez vai chegar, mas o consenso do mercado ainda não começou a precificar isso.

- A desigualdade é um vento contrário que impede o desenvolvimento da macroeconomia, forçando os governos a implementar políticas.

- O gargalo da inteligência artificial não está na GPU, mas sim na energia.

- Para a geração jovem, a encriptação está a tornar-se a única classe de ativos com verdadeiro potencial de valorização, tornando-se significativa.

Não coloque seus recursos do lado errado devido a uma avaliação incorreta deste risco de transformação.

1. A dinâmica do mercado não é impulsionada pelos fundamentos

No último mês, apesar de não haver novos dados económicos divulgados, os preços oscilaram fortemente devido à mudança de tom da Reserva Federal.

A probabilidade de corte de taxas caiu de 80% para 30% e depois voltou a subir para 80%, totalmente baseada nas declarações de alguns funcionários da Reserva Federal. Isso está em conformidade com a situação em que os fluxos de capital sistêmicos no mercado superam as opiniões macroeconômicas subjetivas.

Aqui estão algumas evidências sobre a microestrutura:

Os fundos com foco na volatilidade reduzem mecanicamente a alavancagem quando a volatilidade dispara e aumentam novamente a alavancagem quando a volatilidade cai. Esses fundos não se preocupam com a “economia”, pois ajustam a exposição ao risco com base em um único variável: o nível de volatilidade do mercado. Quando a volatilidade aumenta, eles reduzem o risco → vendem. Quando a volatilidade diminui, eles aumentam o risco → compram. Isso resulta em vendas automáticas durante períodos de fraqueza do mercado e compras automáticas durante períodos de força do mercado, amplificando assim a volatilidade bidirecional.

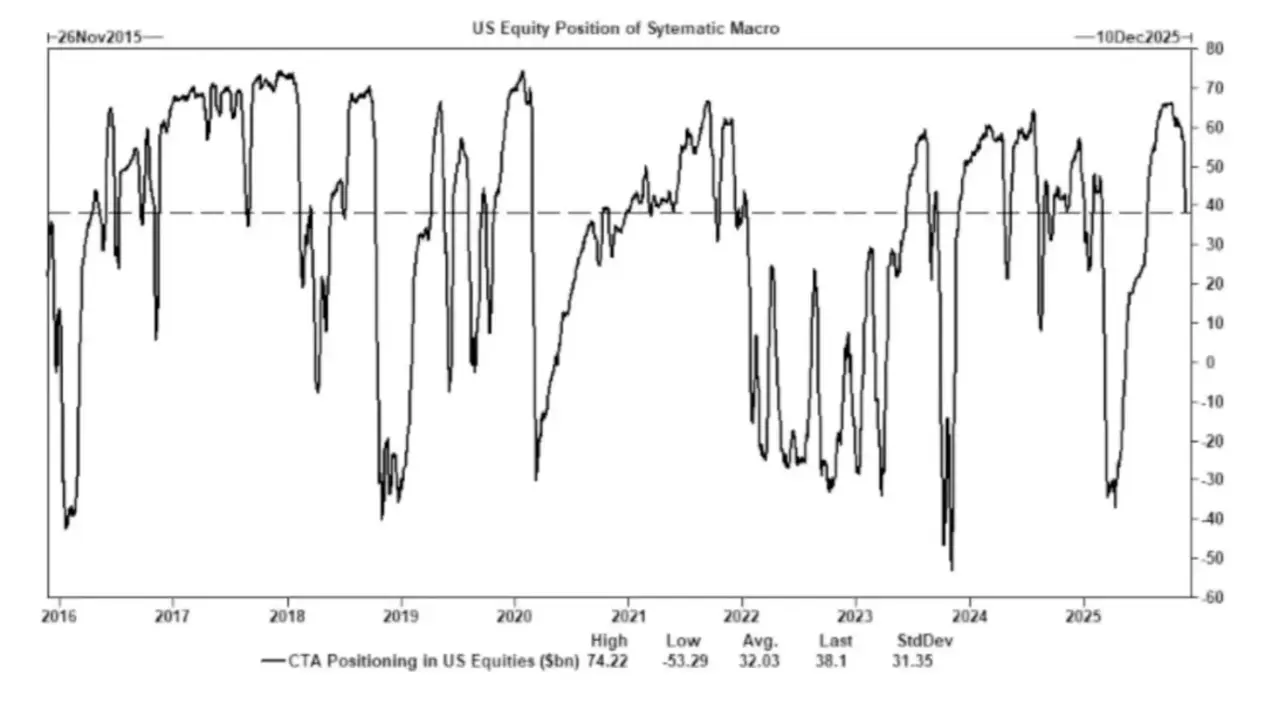

Consultor de Negociação de Produtos (CTA) muda posições longas e curtas em níveis de tendência predefinidos, causando fluxos de capital forçados. O CTA segue regras de tendência rigorosas:

- Se o preço ultrapassar um determinado nível → comprar.

- Se o preço cair abaixo de um determinado nível → vender.

Não há qualquer “opinião” por trás disto, apenas operações mecânicas.

Assim, mesmo que os fundamentos não tenham mudado, quando um número suficiente de traders coloca ordens de stop loss no mesmo nível de preço ao mesmo tempo, ocorre um grande comportamento de compra ou venda coordenado.

Esses fluxos de fundos às vezes podem fazer com que todo o índice oscile por vários dias consecutivos.

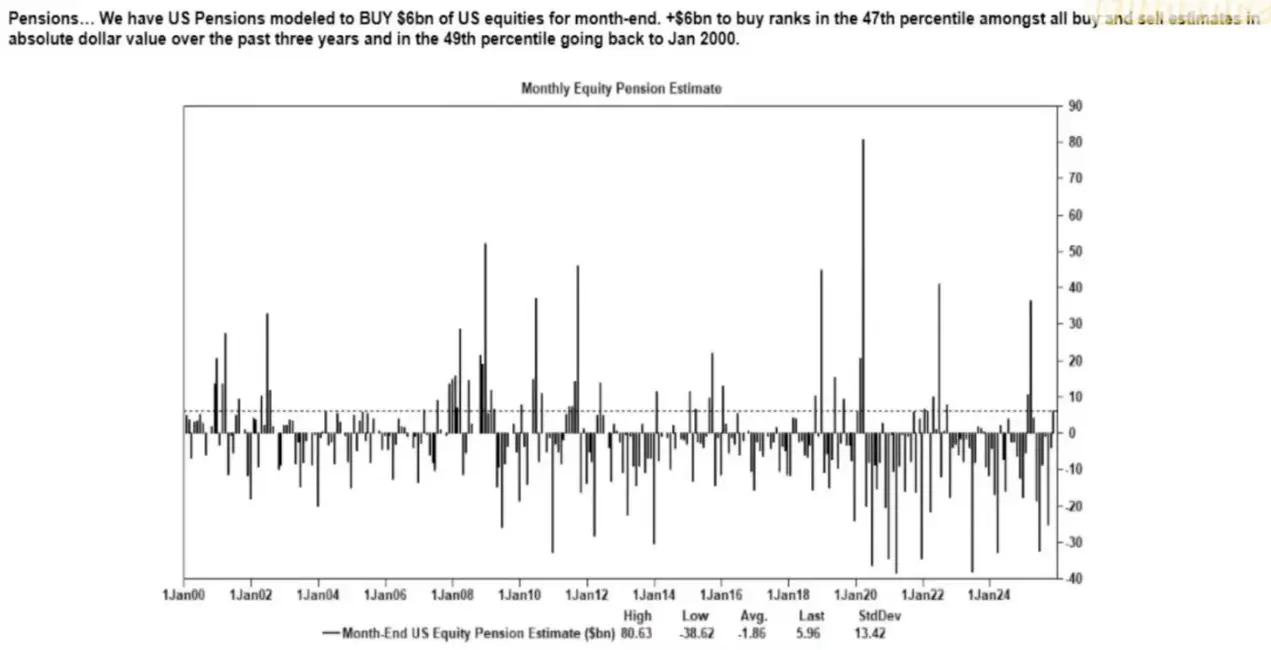

A recompra de ações continua a ser a maior fonte única de demanda líquida por ações. No mercado de ações, as empresas que recomprarem suas próprias ações são os maiores compradores líquidos, superando os investidores individuais, fundos de hedge e fundos de pensão. Durante o período de recompra pública, as empresas injetam semanalmente dezenas de bilhões de dólares no mercado.

Isso causou:

- Tendência de alta intrínseca durante a época de recompra

- A evidente fraqueza após o fechamento da janela de recompra

- Demanda estrutural não relacionada a dados macroeconômicos

É por isso que, mesmo que o sentimento do mercado seja extremamente negativo, os preços das ações ainda podem subir.

VIX a inversão da curva reflete um desequilíbrio de hedge de curto prazo, e não a**“cumplicidade”****.** Normalmente, a volatilidade de longo prazo (VIX de 3 meses) é superior à volatilidade de curto prazo (VIX de 1 mês). Quando essa situação se inverte, ou seja, o preço dos contratos de curto prazo se torna mais alto, as pessoas tendem a acreditar que “a ansiedade aumentou.”

Mas hoje em dia, isso é geralmente causado pelos seguintes fatores:

- Necessidade de hedge de curto prazo

- Os comerciantes de opções ajustam a exposição ao risco

- Fluxo de capital em opções semanais

- A estratégia sistemática realiza a cobertura no final do mês

Isso significa:

- O índice VIX disparou ≠ sentimento de pânico.

- O índice VIX disparou = fluxo de fundos de hedge.

Esta distinção é crucial, pois significa que a volatilidade agora é impulsionada por transações e não por sentimentos de mercado.

Isto levou o atual ambiente de mercado a ser mais sensível ao sentimento do mercado e a depender mais dos fluxos de capital. Os dados económicos tornaram-se indicadores defasados dos preços dos ativos, enquanto a comunicação da Reserva Federal tornou-se o principal fator desencadeador da volatilidade.

A liquidez, a posição e o tom da política agora impulsionam a descoberta de preços mais do que os fundamentos.

2. A inteligência artificial está a prevenir uma recessão global

A inteligência artificial já começou a desempenhar o papel de estabilizador macroeconómico.

Ele substituiu efetivamente a contratação cíclica, sustentou a rentabilidade das empresas e manteve o crescimento do PIB em um cenário de fundamentos do trabalho fracos.

Isto significa que a economia dos Estados Unidos depende muito mais do investimento em inteligência artificial do que os formuladores de políticas admitem publicamente.

- A inteligência artificial está a suprimir a procura por um terço da força de trabalho de baixa qualificação e mais facilmente substituível. E é aqui que as recessões cíclicas geralmente se manifestam primeiro.

- O aumento da produtividade esconde a deterioração generalizada do mercado de trabalho que teria sido evidente. A produção mantém-se estável porque as máquinas estão a realizar o trabalho que antes era feito por mão-de-obra de nível inicial.

- As empresas beneficiam da redução do número de funcionários, enquanto as famílias suportam o fardo sócio-económico. Isso faz com que a renda se desloque do trabalho para o capital - uma dinâmica típica de recessão, mas que é encoberta pelo aumento da produtividade.

- A formação de capital relacionada com a inteligência artificial mantém artificialmente a resiliência do PIB. Sem os gastos de capital em inteligência artificial, os dados globais do PIB estariam significativamente fracos.

As autoridades reguladoras e os formuladores de políticas inevitavelmente apoiarão os gastos de capital em inteligência artificial através de políticas industriais, expansão de crédito ou incentivos estratégicos, pois caso contrário, poderá ocorrer uma recessão econômica.

3. A desigualdade tornou-se um fator macro de restrição

A análise de Mike Green (com a linha de pobreza entre 130.000 e 150.000 dólares) gerou uma forte oposição, o que indica o quão amplamente essa questão ressoou.

O fato central é:

- As despesas de educação são superiores ao aluguel/hipoteca

- A habitação é estruturalmente difícil de obter

- A geração baby boomer domina a propriedade de ativos

- O grupo jovem só tem rendimento, não tem capital

- A inflação dos ativos aumenta a disparidade ano após ano

A desigualdade forçará ajustes nas políticas fiscais, nas posições regulatórias e nas intervenções no mercado de ativos.

A encriptação de moeda tornou-se uma ferramenta populacional, tornando-se um meio para os jovens alcançarem o crescimento de capital.

4. O gargalo da inteligência artificial está na energia e não na capacidade de computação

A energia vai tornar-se o novo tópico de foco. Sem a expansão correspondente da infraestrutura energética, a economia da inteligência artificial não poderá expandir. A discussão em torno das GPUs ignora o gargalo maior:

- Eletricidade

- Capacidade da rede elétrica

- Construção de energia nuclear e gás natural

- Infraestrutura de refrigeração

- Cobre e minerais críticos

- Restrições de localização do data center

A energia está se tornando um fator limitante para o desenvolvimento da inteligência artificial.

A energia, especialmente a energia nuclear, o gás natural e a modernização da rede elétrica, se tornará uma das áreas de investimento e políticas mais influentes na próxima década.

5. Duas economias estão surgindo, a diferença está aumentando

A economia dos Estados Unidos está a diversificar-se em indústrias de inteligência artificial impulsionadas por capital e indústrias tradicionais intensivas em mão de obra, com quase nenhuma interseção entre ambas.

Os mecanismos de incentivo desses dois sistemas estão cada vez mais diferentes:

Economia de Inteligência Artificial (Escalonamento)

- Alta produtividade

- Alta taxa de lucro

- Entrada de mão de obra leve

- Proteção Estratégica

- Atração de capital alta

economia real (encolhendo)

- Capacidade de absorção de mão de obra fraca

- Pressão dos consumidores alta

- Diminuição da liquidez

- Alta concentração de ativos

- Pressão inflacionária alta

As empresas mais valiosas da próxima década construirão soluções que possam harmonizar ou explorar essas diferenças estruturais.

6. Perspectivas Futuras

- A inteligência artificial será apoiada, pois não há outra escolha, ou isso levará à recessão econômica.

- A liquidez liderada pelo Ministério das Finanças substituirá o afrouxamento quantitativo como principal canal de política.

- A encriptação de moeda será uma classe de ativos políticos ligada à riqueza intergeracional.

- A energia será o verdadeiro gargalo da inteligência artificial, e não a capacidade de computação.

- Nos próximos 12 a 18 meses, o mercado continuará a ser impulsionado por emoções e fluxos de capital.

- A desigualdade irá cada vez mais influenciar a tomada de decisões políticas.

Leitura relacionada: Relatório macroeconómico: Como Trump, a Reserva Federal e o comércio provocaram a maior volatilidade de mercado da história.