1. Ponto de partida: o que os utilizadores veem como um «swipe» é, na realidade, uma cadeia de liquidação no backend

A Lição 1 mapeou o mercado por tipo de produto. A Lição 2 aborda o seguinte: quando um terminal POS ou checkout online apresenta «pagamento bem-sucedido», o que acontece realmente aos ativos on-chain ou dentro da plataforma? O que é que o comerciante recebe efetivamente e porque é que surgem questões como «pequenas perdas logo após o pagamento» ou «montantes de transação diferentes em regiões diferentes para a mesma compra»?

Os cartões de pagamento cripto não transferem Bitcoin diretamente para o caixa do supermercado. Os comerciantes continuam, normalmente, a definir preços e a liquidar em moeda fiduciária, e as redes de cartões (principalmente Visa ou Mastercard) continuam a participar na autorização e na liquidação. A diferença é que a fonte de financiamento do titular do cartão são ativos digitais na sua conta de pagamento, e o emitente converte o ativo especificado num valor fiduciário utilizável para liquidação na rede de cartões no momento da autorização ou durante a compensação, de acordo com as regras. Compreender esta cadeia é fundamental para as discussões subsequentes sobre taxas, disputas, reembolsos e gestão de risco.

2. Participantes e funções: quem faz o quê no processo

Uma transação típica de cartão cripto envolve pelo menos cinco funções:

-

Titular do cartão e conta de pagamento. Os fundos são primeiro detidos na Conta de Pagamento da plataforma ou módulo equivalente, onde os utilizadores podem definir um ativo de débito predefinido (p. ex., USDT) e ativos alternativos (p. ex., BTC, ETH). As instruções de gasto originam-se aqui, não diretamente de um endereço de carteira on-chain para o comerciante.

-

Emitente e operador do programa de cartões. Responsável pelas regras do produto de cartão, cooperação com redes de cartões, estratégias de controlo de risco, regras de cashback e recompensas, e pela ligação dos ativos da plataforma ao financiamento exigido pela rede de cartões. O Gate Card opera sob um percurso de emissão num ecossistema de exchange: conta spot ou de trading → transferência para conta de pagamento → débito no cartão.

-

Rede de cartões. Fornece uma rede de aceitação global, define formatos de mensagens de autorização, ciclos de compensação e quadros de resolução de litígios. Os cartões de utilizador exibem normalmente logótipos Visa ou Mastercard, mas a aceitação não significa que todas as categorias de comerciantes estejam sempre sem restrições.

-

Adquirente e comerciante. Os comerciantes recebem os fundos de liquidação na sua moeda contratada; pagar com ativos cripto do lado do titular do cartão não altera a estrutura subjacente de «o comerciante recebe fiduciário».

-

Fornecedor de conversão cambial e liquidez (possivelmente integrado na cadeia do emitente). Quando o ativo de débito difere da moeda de liquidação, a conversão é efetuada a uma taxa cotada. Isto corresponde frequentemente ao spread FX sentido pelos utilizadores e é uma importante fonte de custo implícito.

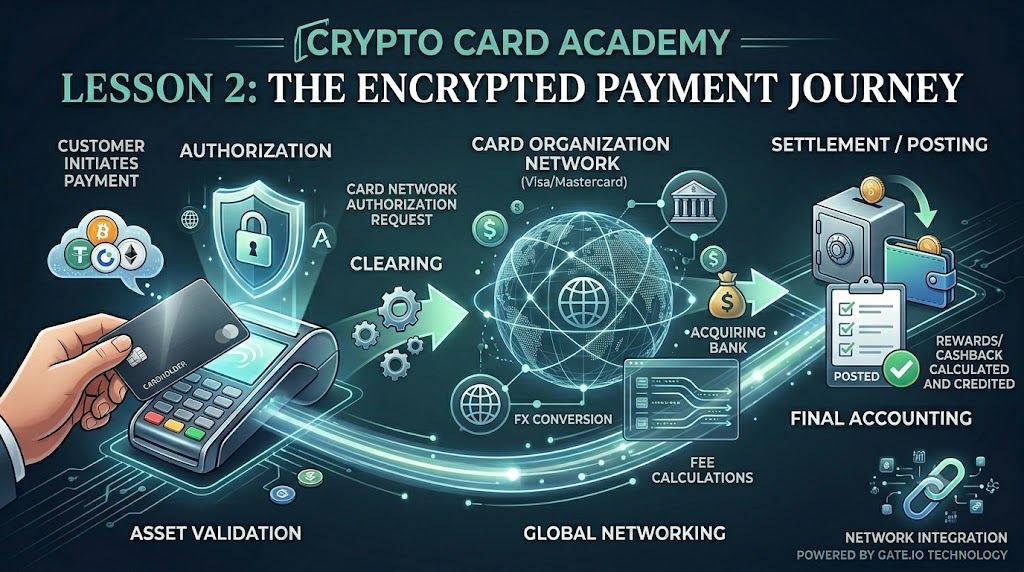

3. Cronologia: autorização, compensação e lançamento ocorrem em momentos diferentes

Muitos utilizadores equiparam um swipe bem-sucedido a débito total e taxas de câmbio fixas, mas, na realidade, uma transação de cartão envolve normalmente três fases distintas — o sucesso do swipe é apenas o primeiro passo.

-

Autorização. O sistema de checkout envia um pedido à rede emitente para saber se este débito é permitido. O emitente responde com aprovação ou recusa com base no saldo da conta de pagamento, regras de risco, limites individuais/diários, etc. Durante a autorização, o montante correspondente é geralmente congelado ou reservado, podendo surgir de imediato um registo Pendente na aplicação.

-

Compensação. Dentro do ciclo de compensação, os detalhes da transação são reconciliados entre as redes de cartões e os adquirentes. O montante pode ser ligeiramente ajustado em relação ao valor autorizado devido a gorjetas adicionadas posteriormente, taxas de câmbio finais, taxas transfronteiriças, etc.

-

Liquidação / Lançamento. As transações pendentes são concluídas; a conta de pagamento é debitada pelo montante final, e o cashback ou recompensas são calculados com base nisso. Para os produtos Gate Card, a confirmação de pontos ou cashback ocorre normalmente «vários dias após a conclusão da transação», o que se relaciona diretamente com a distinção entre Pendente e Lançado.

Instrucionalmente, lembre-se: o sucesso da autorização não significa que o montante final do débito esteja totalmente determinado; litígios, reembolsos ou reversões parciais ocorrem maioritariamente em diferentes fases em torno da compensação.

4. Ativo de débito e FX automático: porque é que a moeda predefinida é importante

Ao utilizar a interface do Gate Card como exemplo: a conta de pagamento pode exibir saldos em USDT, BTC, ETH, GT, etc., juntamente com valorizações fiduciárias aproximadas. Os utilizadores podem selecionar um Ativo de Débito Predefinido.

Se USDT ou outras stablecoins forem definidas como predefinidas, a volatilidade da conversão é relativamente baixa — mais próxima do poder de compra em USD. Se BTC ou ETH forem definidos como predefinidos, os preços dos ativos podem flutuar entre a autorização e o lançamento: embora os montantes das transações fiduciárias sejam fixos, o número de tokens debitados pode variar com as alterações do mercado. Isto não se deve a débitos extras pela rede de cartões, mas reflete a volatilidade do próprio ativo de débito.

«Conversão automática» significa que os utilizadores não precisam de vender manualmente cripto para fiduciário antes de gastar; o sistema trata das conversões de ativo para liquidação no backend. Isto não significa custo zero ou spread zero, nem garante que as taxas correspondam sempre aos melhores preços do mercado spot.

5. De onde vêm os preços: preço de autorização, preço de compensação, preço exibido

Os utilizadores podem ver três valores relacionados mas diferentes nas interfaces:

-

Preço listado do comerciante e montante do pedido de autorização — baseado na moeda fiduciária local ou moeda de aquisição (p. ex., 100 $).

-

Montante de débito da conta de pagamento — mapeado para USDT ou outros ativos de débito conforme a taxa de FX e regras de taxas do emitente; podem aplicar-se taxas de conversão ou spreads.

-

Valorização fiduciária na aplicação — mostra um valor aproximado em USD que atualiza com as taxas de mercado apenas para referência; não é necessariamente igual à taxa de compensação final de cada transação.

Para transações transfronteiriças, podem existir camadas adicionais: taxas de FX do emitente, taxas transfronteiriças da rede de cartões, escolhas de Conversão Dinâmica de Moeda (DCC) (se os comerciantes perguntarem sobre liquidação em moeda local). Tudo isto pode resultar em valores líquidos diferentes apresentados na sua conta para o mesmo preço listado.

6. Online, offline e ATM: mesmo percurso, diferentes fricções

POS offline (inserir/contactless), introdução do número do cartão online ou vinculação a Apple Pay / Google Pay seguem todos uma lógica de autorização semelhante; as diferenças residem principalmente no controlo de risco e nas taxas de falha.

As subscrições online podem executar repetidamente pequenas autorizações de teste antes dos débitos reais; os registos Pendentes podem persistir por mais tempo. Alguns comerciantes offline pré-autorizam e liquidam mais tarde (p. ex., hotéis, aluguer de carros), pelo que os débitos finais podem exceder os montantes autorizados.

Os levantamentos em ATM (se suportados) são normalmente cobrados separadamente: taxa de levantamento, taxa de FX, possivelmente sem cashback ou recompensas. O estado de suporte, limites e taxas estão sujeitos aos termos atuais do Gate Card. O levantamento em ATM transforma essencialmente ativos digitais em dinheiro — os custos são geralmente mais elevados do que os gastos normais.

7. Falhas, estornos e débitos duplicados: causas ao nível do mecanismo

Razões comuns para falhas de pagamento incluem: saldo insuficiente na conta de pagamento (incluindo retenções Pendentes), exceder limites individuais/diários, interferência de risco (regiões/categorias de comerciante invulgares), cartão inativo ou expirado, timeout da rede que leva a uma autorização não confirmada.

Débitos duplicados ou aparentes duplicações resultam por vezes de pré-autorização mais registos de liquidação final; outras vezes, de autorizações canceladas seguidas de relançamento — distinguíveis pelos ciclos de reconciliação e tipos de comerciante. As retenções Pendentes de longa duração podem ser verificadas conforme as instruções do emitente ou processos de apoio ao cliente.

Ao contrário dos cartões bancários tradicionais, a maioria dos litígios de cartões cripto ainda é tratada no âmbito das redes de cartões; no entanto, como os fundos originam-se de contas de pagamento, os reembolsos podem retornar como stablecoins ou ativos de débito originais — os prazos e as taxas estão sujeitos a regras. Conforme destacado na Lição 1: isto não é seguro de depósito bancário — os caminhos de recurso diferem.

8. Posição do Gate Card na cadeia do mecanismo

Com base na informação pública do produto Gate: Os utilizadores transferem USDT e outros ativos para a sua Conta de Pagamento; os cartões virtuais podem ser ativados instantaneamente; os gastos debitam dos ativos selecionados com conversão de backend para liquidação com as redes de cartões; o cashback pode atingir cerca de 5%, pago em BTC, ETH, USDT, USDC conforme promoções e regras de nível.

Mecanicamente, o Gate Card utiliza um modelo de débito em conta personalizado: os ativos circulam dentro do ecossistema da plataforma; o cartão serve como interface de gasto — não como pagamentos on-chain diretos. As vantagens são um percurso mais curto e barreiras mais baixas para utilizadores existentes da Gate; o que precisa de ser compreendido são as regras de FX, os ciclos Pendente vs. confirmado e como a volatilidade do ativo de débito afeta os custos líquidos.

9. Resumo da lição

Esta sessão reduz os pagamentos com cartão cripto a três cadeias: cronologia (autorização — compensação — lançamento), funções (conta de pagamento — emitente — rede de cartões — adquirente/comerciante) e custos (seleção do ativo de débito — FX — várias taxas de backend). Os utilizadores devem distinguir entre sucesso da autorização, montante final do débito e momento da confirmação do cashback; usar stablecoins versus ativos de alta volatilidade como predefinição afetará significativamente as perdas baseadas em tokens para o mesmo montante gasto. Dominado este mecanismo, a Lição 3 abordará o cálculo do custo líquido de taxas e cashback; a Lição 4 fará a comparação com cartões de débito tradicionais.