Resumo Semanal de Criptomoedas da Gate Ventures (26 de janeiro de 2026)

2026-01-26 16:51:38

Relatório semanal

Classificação do artigo : 3

102 classificações

O Banco do Japão está a manter a taxa de referência em 0,75%, adotando uma posição restritiva e revendo em alta as perspetivas económicas, à medida que as economias recuperam.

TL;DR

O Banco do Japão manteve a taxa de referência em 0,75%, adotando uma postura restritiva e melhorando as perspetivas económicas devido à recuperação das economias.

Esta semana, os principais dados incluem decisão do FOMC da Fed, PPI de dezembro, balança comercial, encomendas à indústria, indicadores da habitação, entre outros.

Os mercados cripto registaram uma queda acentuada na última semana: o BTC desvalorizou 7,5% e o ETH recuou 14,3%. As saídas dos ETF intensificaram-se, com 1.33BleavingBTCETFsand611M a sair dos ETF de ETH.

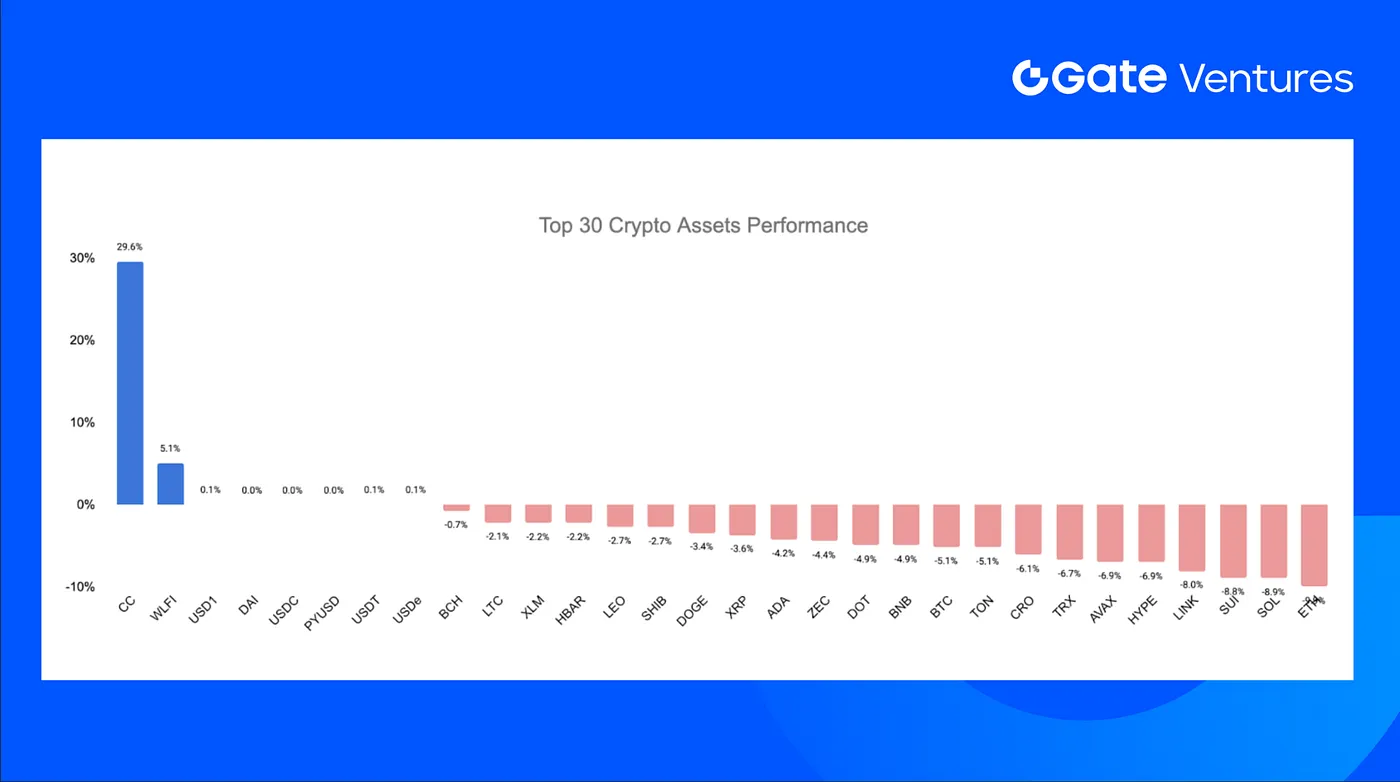

Nos 30 maiores ativos cripto, os preços caíram em média 3,23%, com apenas Canton Network (CC) e WLFI a valorizar.

CC subiu 29,6% devido ao renovado interesse na narrativa RWA-on-chain e avanços institucionais; WLFI avançou 5,1% com incentivos SpaceCoin e uma campanha de recompensas Binance.

Os EUA suspenderam o CLARITY Act, reacendendo o debate sobre governança DeFi e autodetenção

A Superstate arrecadou 82,5 milhões em Série B para expandir a infraestrutura de emissão de ações on-chain

A Nasdaq submeteu alteração regulamentar à SEC dos EUA para remover limites de posição em opções de ETF de Bitcoin e Ether à vista

Visão Macroeconómica

O Banco do Japão manteve a taxa de referência em 0,75%, adotando uma postura restritiva e melhorando as perspetivas económicas devido à recuperação das economias.

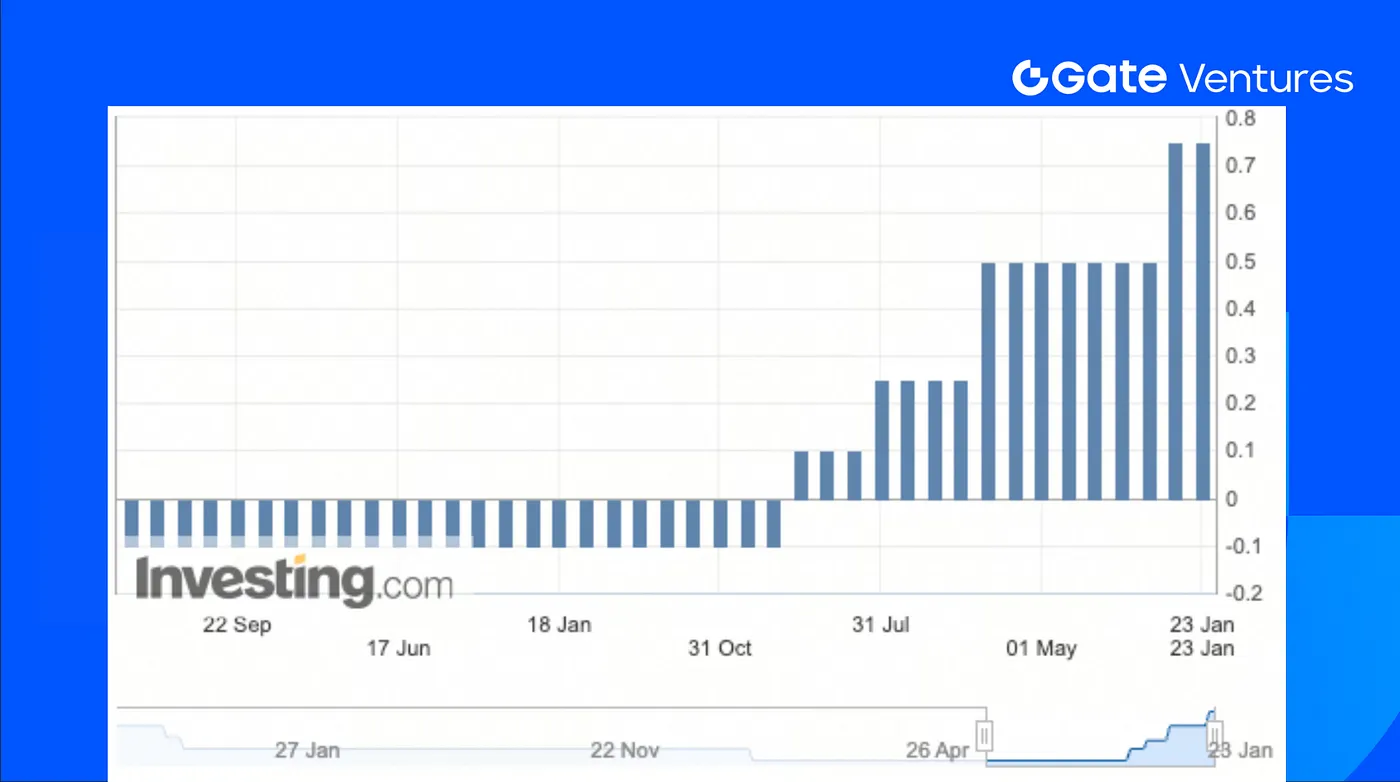

Em 23 de janeiro, o Banco do Japão (BOJ) confirmou, como esperado, a manutenção da taxa de referência em 0,75%. Simultaneamente, aumentou as projeções de crescimento económico e inflação para o ano fiscal de 2026, realçando riscos inflacionistas. Apesar do tom restritivo, não foi indicado um plano concreto para subidas de taxa. Houve divergências internas sobre o ritmo dos aumentos; membros mais restritivos defenderam subida já nesta reunião, citando riscos inflacionistas. O BOJ reiterou que a taxa real de juro permanece claramente negativa e manteve a orientação de que “novos aumentos ocorrerão se os dados económicos confirmarem as expectativas”. Após a reunião, o Ministério das Finanças do Japão pode realizar uma “verificação de taxa” sobre o iene, o que impulsionou uma apreciação acentuada da moeda.

Com a retoma das economias interna e externa, estímulos orçamentais e condições financeiras acomodatícias, o BOJ mostra otimismo para 2026. A previsão de crescimento do PIB para 2026 foi revista em alta para 1%, mais 0,3 p.p., esperando aceleração de 0,1 p.p. face a 2025. A taxa real de juro japonesa permanece baixa, sinalizando que o BOJ continua atrás da curva de rendimentos. Recentemente, a primeira-ministra Sanae Takaichi dissolveu a câmara dos representantes, anunciando possível suspensão por dois anos do imposto sobre consumo alimentar, o que traria expansão fiscal adicional de 0,8% do PIB. Se avançar, esta medida pode aumentar as pressões inflacionistas e antecipar o calendário do BOJ para subidas de taxa.

Esta semana, destacam-se decisão do FOMC da Fed, PPI de dezembro, balança comercial, encomendas industriais, dados do setor imobiliário, índice nacional da Fed de Chicago e índices industriais das Fed de Dallas e Richmond. Apesar da proximidade da decisão do FOMC, não se espera alteração das taxas nos EUA. Após três cortes no final do ano anterior, a expectativa é de manutenção entre 3,5–3,75%, enquanto se avaliam perspetivas de crescimento, inflação e emprego. Indicadores sobre encomendas de bens duradouros, confiança do consumidor, imobiliário e preços de produção, bem como inquéritos industriais regionais, fornecerão perspetivas sobre tendências económicas nos EUA. (1, 2)

O índice do dólar dos EUA teve a pior semana em 8 meses, com efeitos das políticas governamentais a impactar relações externas, previsões tarifárias e confiança de investidores estrangeiros. (3)

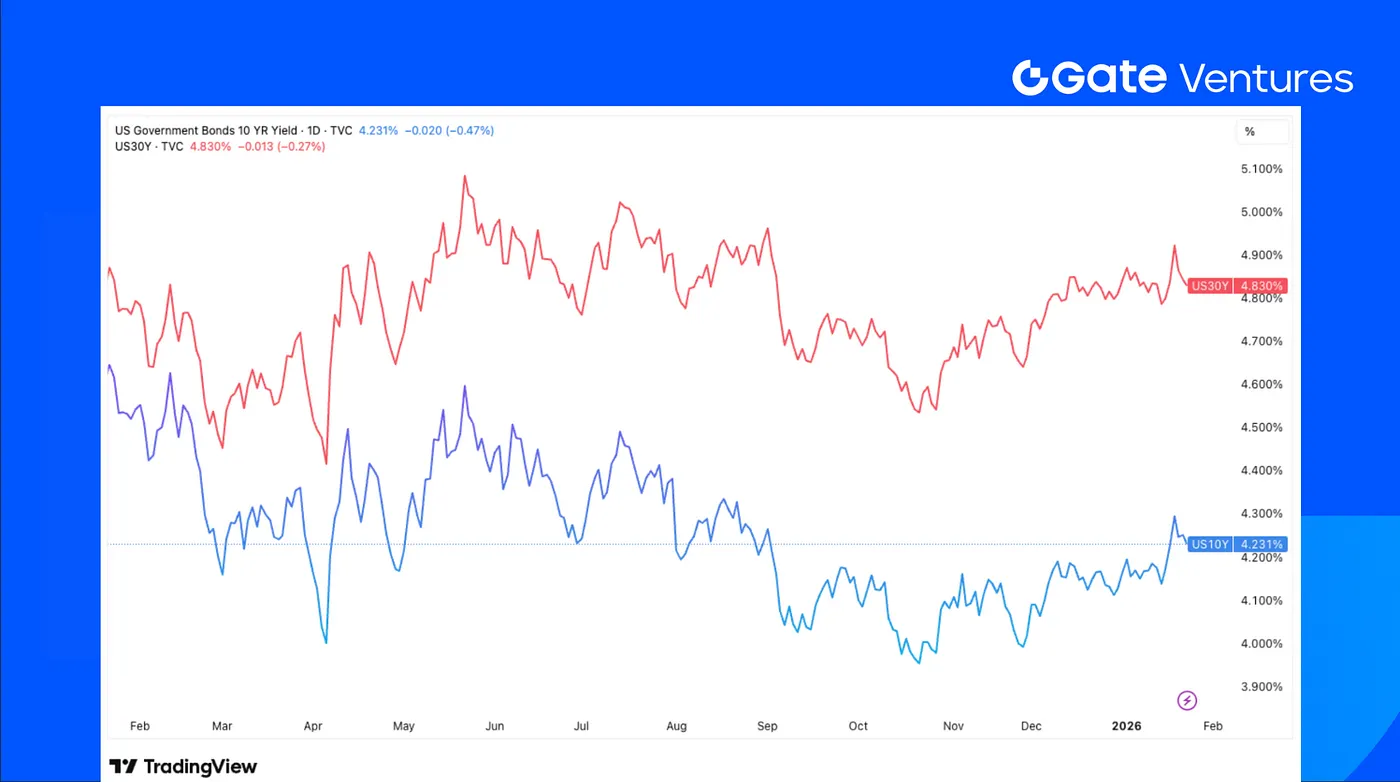

As yields dos Treasuries norte-americanos dispararam, à medida que se agravaram as tensões EUA-Europa por questões da Gronelândia e ameaças tarifárias; a saída da dinamarquesa AkademikerPension dos títulos dos EUA aumentou dúvidas sobre a confiança dos investidores europeus nos ativos americanos. (4)

O ouro atingiu novos máximos históricos na semana passada, alcançando 5 000$/oz. A entrada de investidores de retalho e compras impulsionadas pelo momentum aumentaram a procura por metais preciosos e industriais. (5)

1. Principais Ativos

O mercado cripto atravessou uma semana difícil. O BTC caiu 7,48% e o ETH recuou 14,28%, com pressão vendedora mais acentuada no ETH. O movimento foi reforçado por fortes resgates de ETF: os ETF de BTC registaram um 1.33Bnetoutflow,thesecond−largestweeklyoutflowintheirhistory,whileETHETFssawarecordsaída líquida de 1,33 mil milhões, segunda maior semanal da história, e recorde de saída líquida de 611,17 milhões nos ETF de ETH. (6)

O preço médio de aquisição dos detentores de ETF de BTC ronda os 84 099$, zona historicamente relevante de suporte. O sentimento tornou-se fortemente negativo, com o Fear & Greed Index em “medo extremo” nos 20 pontos. (7) (8)

2. Capitalização Total de Mercado

A capitalização total dos mercados cripto caiu cerca de 8%. Excluindo BTC e ETH, a queda foi de 6,1%, mostrando debilidade generalizada para além dos ativos principais. As altcoins fora do top 10 também caíram fortemente, com capitalização agregada a descer 6,62%.

3. Desempenho dos 30 Maiores Ativos Cripto

Nos 30 principais ativos por capitalização, os preços caíram em média 3,23%, com apenas WLFI e Canton Network (CC) a registar ganhos.

CC disparou 29,6%, motivada pelo crescente interesse em RWA on-chain e expetativas de mercado. Para o roadmap institucional da Canton Network, Temple Digital Group lançou plataforma privada para trading institucional em Canton, com negociação 24/7 de ativos digitais, reforçando a confiança no projeto. (9)

WLFI subiu 5,1%, beneficiando da ligação à SpaceCoin. O anúncio do airdrop SPACE, desbloqueio faseado e programa de staking da SpaceCoin favorecem diretamente a WLFI, pois os detentores do token após swap estão elegíveis para yield staking, reforçando o apelo do produto e envolvimento dos utilizadores. Adicionalmente, a Binance lançou campanha de detenções USD1 com até 40 milhões de recompensas WLFI, impulsionando a procura. (10) (11)

Principais Destaques Cripto

** 1. BitGo aproxima-se do IPO devido ao aumento da procura por custódia regulada e infraestrutura cripto**

A BitGo fez estreia em bolsa, avaliando o custodiante cripto em 2.59BandmarkingthefirstcryptoIPOof2026.Positionedasaregulateddigital−assetinfrastructureproviderratherthanatoken−leveredplay,BitGoreported2,59 mil milhões, marcando o primeiro IPO cripto de 2026. Posicionada como provedora regulada de infraestrutura de ativos digitais, a BitGo reportou

35,3 milhões de resultado líquido nos primeiros nove meses de 2025. O ambiente regulatório também evoluiu: no mês passado, a BitGo obteve aprovação de um dos principais reguladores bancários dos EUA para converter a licença estadual em nacional, permitindo operações a nível nacional. (12)

** 2. EUA suspenderam o CLARITY Act, reacendendo debate sobre governança DeFi e autodetenção**

O projeto CLARITY Act foi suspenso, reabrindo o debate sobre regulação do DeFi. Empresas como Paradigm e Variant alertam para ambiguidade sobre se developers e infraestrutura DeFi podem ser obrigados a cumprir KYC ou regras centralizadas. O adiamento seguiu críticas públicas de Brian Armstrong, aumentando pressão para melhor proteção da autodetenção e evitar classificações erradas de atividade descentralizada. (13)

** 3. Nasdaq propõe eliminar limites de posição em opções de ETF BTC e ETH**

A Nasdaq apresentou proposta à U.S. Securities and Exchange Commission para remover limites de posição em opções de ETF de BTC e ETH à vista, acabando com o teto de 25 000 contratos. A SEC dispensou o período de espera de 30 dias, permitindo entrada imediata da alteração, com direito de suspensão em 60 dias. A Nasdaq defende que a medida alinha as opções de ETF cripto com fundos de commodities e elimina tratamento desigual sem prejudicar a proteção do investidor. A proposta abrange opções de ETF emitidas por BlackRock, Fidelity, Grayscale, ARK 21Shares, VanEck e Bitwise. (14)

Principais Negócios de Venture

** 1. Superstate arrecadou 82.5MSeriesBtoexpandonchainequityissuanceinfrastructure∗∗Superstatecompletedan82,5 milhões em ronda Série B liderada pela Bain Capital Crypto e Distributed Global, com participação da Galaxy Digital, Bullish, ParaFi e outros. O objetivo é expandir para além dos Treasuries tokenizados, criando uma camada de emissão para ações registadas na SEC em Ethereum e Solana. A Superstate atua como agente de transferência registado na SEC via Opening Bell, permitindo às empresas emitirem e venderem ações tokenizadas diretamente a investidores por stablecoins. (15)

** 2. River arrecadou 8MstrategicinvestmentfromTRONtobuildcross−chainstablecoininfrastructure∗∗Riverannouncedan8 milhões em investimento estratégico da Maelstrom Capital, The Spartan Group e TRON, para implementar infraestrutura de stablecoin cross-chain. O financiamento vai acelerar integração com protocolos DeFi na TRON, reforçando liquidez de stablecoin e eficiência de capital cross-chain. O protocolo satUSD permite depositar ativos como wBTC, ETH e BNB de ecossistemas EVM e receber satUSD na TRON, facilitando acesso ao lending, trading e yield nativos da rede. (16)

** 3. Bitway arrecadou 4.444MseedroundtobuildDeTraFi−nativeyieldinfrastructure∗∗Bitwayannounceda4,444 milhões em ronda seed liderada pela TRON DAO, com HTX Ventures, YZi Labs (EASY Residency), investidores estratégicos e angels. O financiamento vai acelerar o lançamento do Bitway Earn como gateway DeTraFi (Descentralizado + Tradicional), combinando gestão de risco institucional com transparência on-chain e começando com estratégias neutras na Binance. Com integração nativa na Binance Wallet, o Bitway Earn permite depositar stablecoins na BNB Chain, receber tokens de cofres com yield (ex.: bwUSDT) e aceder a rendimentos diversificados, geridos com risco, com unstaking flexível. (17)

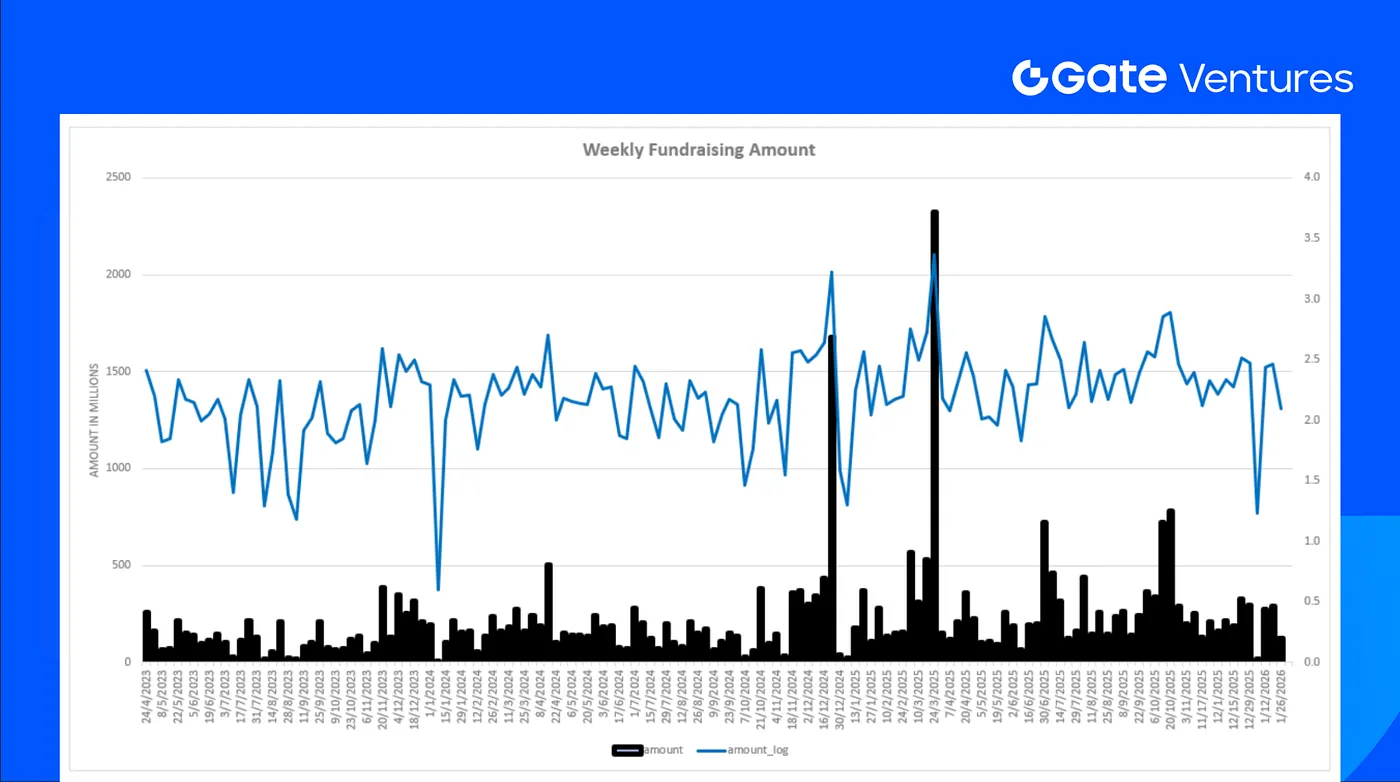

Métricas de Mercado de Venture

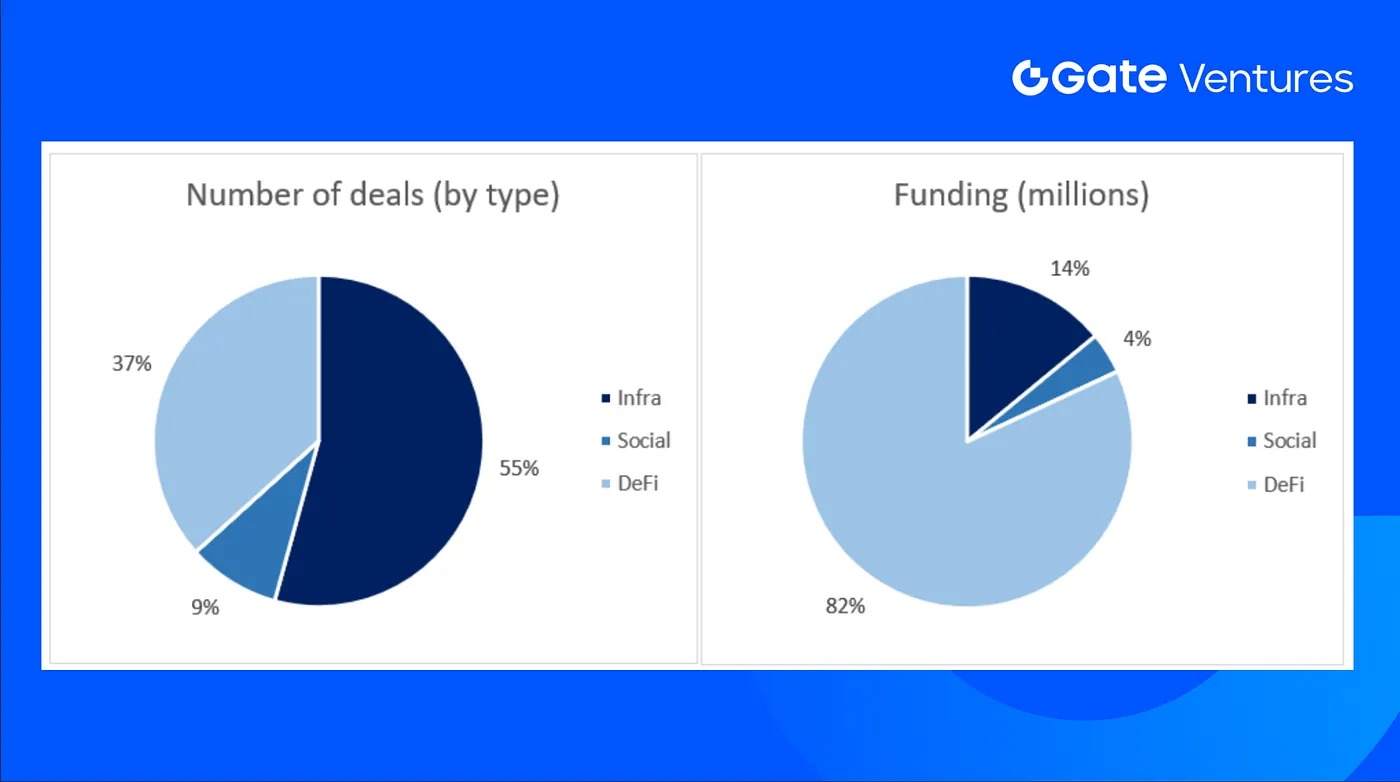

Na semana anterior, foram fechados 11 negócios: Infra (6 negócios, 55%), DeFi (4 negócios, 37%), Social (1 negócio, 9%).

O montante total angariado divulgado foi de 124.1M,1dealinthepreviousweekdidn’tannouncetheraisedamount.ThetopfundingcamefromtheDeFisectorwith124,1 milhões; 1 negócio não divulgou o montante angariado. O maior valor veio do setor DeFi com

O financiamento semanal total caiu para 124,1 milhões na 4.ª semana de janeiro de 2026, menos 57% face à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco da Gate.com, foca-se em investimentos em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. Em colaboração com líderes globais, a Gate Ventures apoia equipas e startups com ideias e competências para redefinir as interações sociais e financeiras.

Website: https://www.gate.com/ventures

O conteúdo apresentado não constitui qualquer oferta, solicitação ou recomendação. Deve procurar aconselhamento profissional independente antes de investir. A Gate Ventures pode restringir ou proibir o acesso total ou parcial aos serviços a partir de jurisdições restritas. Para informações, consulte o acordo de utilizador aplicável.

* As informações não se destinam a ser e não constituem aconselhamento financeiro ou qualquer outra recomendação de qualquer tipo oferecido ou endossado pela Gate.

A iniciativa de redução do balanço ligada a Kevin Warsh dificilmente será implementada num futuro próximo, ainda que permaneçam possíveis caminhos a médio e longo prazo.

O Supremo Tribunal dos EUA declarou ilegais as tarifas da era Trump, o que poderá originar reembolsos capazes de dinamizar o crescimento económico nominal a curto prazo.

O agravamento das tensões geopolíticas relacionadas com o Irão está a gerar riscos substanciais para o comércio internacional, podendo provocar interrupções nas cadeias de abastecimento, subida dos preços das matérias-primas e mudanças na distribuição global de capital.

Os salários não agrícolas dos EUA recuaram acentuadamente em fevereiro, com parte desta fraqueza a ser atribuída a distorções estatísticas e a fatores externos de carácter temporário.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, que cobre tendências macroeconómicas, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Trump tentou demitir a Governadora do Federal Reserve, Lisa Cook, desafiando ainda mais a independência do Federal Reserve e influenciando seu processo de tomada de decisões.

O FOMC manteve a taxa de juro de referência entre 3,50 % e 3,75 %, registando um voto dissidente a favor de uma redução da taxa, o que revela uma divergência interna inicial. Jerome Powell destacou a elevada incerteza geopolítica no Médio Oriente, sublinhando que a Fed se mantém dependente dos dados e disponível para ajustar a política monetária.

Os salários não agrícolas dos EUA recuaram acentuadamente em fevereiro, com parte desta fraqueza a ser atribuída a distorções estatísticas e a fatores externos de carácter temporário.

O agravamento das tensões geopolíticas relacionadas com o Irão está a gerar riscos substanciais para o comércio internacional, podendo provocar interrupções nas cadeias de abastecimento, subida dos preços das matérias-primas e mudanças na distribuição global de capital.

O Supremo Tribunal dos EUA declarou ilegais as tarifas da era Trump, o que poderá originar reembolsos capazes de dinamizar o crescimento económico nominal a curto prazo.

A iniciativa de redução do balanço ligada a Kevin Warsh dificilmente será implementada num futuro próximo, ainda que permaneçam possíveis caminhos a médio e longo prazo.

Descubra a AIX9 (AthenaX9), o agente CFO inovador alimentado por IA que está a transformar a análise DeFi e a inteligência financeira institucional. Explore as perspetivas em tempo real sobre blockchain, o desempenho do mercado e saiba como negociar na Gate.