Isso não é apenas um repique comum de um ciclo de chips de memória. O mercado está fazendo uma nova reprecificação fundamental da SK Hynix — transformando-a de um fabricante cíclico de memórias em um ativo central da infraestrutura de IA. O HBM (memória de alta largura de banda) está se tornando, depois das GPUs, mais um “ingresso” fundamental para determinar o fornecimento de capacidade de computação para IA.

Três boas notícias em ressonância: por que a SK Hynix disparou 27% de repente?

O rali de 15 de julho não foi impulsionado por um único fator, mas sim pela convergência de três elementos positivos: fundamentos, sentimento institucional e mecanismos de mercado.

Primeiro impulso: apoio de uma das maiores instituições de pesquisa, virando expectativas pessimistas

O estopim veio diretamente do instituto de pesquisa de semicondutores SemiAnalysis. Em 14 de julho, a SemiAnalysis publicou um relatório intitulado “Be Greedy When Others Are Fearful”, deixando claro um posicionamento otimista para a SK Hynix. O relatório prevê que o preço médio de venda (ASP) de DRAM da SK Hynix no 2º trimestre de 2026 deve subir acentuadamente cerca de 45% em relação ao trimestre anterior, e que o lucro operacional de DRAM deve atingir aproximadamente 55 trilhões de won coreano. Esse número é superior às expectativas de consenso de muitos mercados e contrasta com o clima pessimista gerado antes pela redução de expectativas das corretoras locais sul-coreanas, como a KIS.

Segundo impulso: a Barclays inicia cobertura pela primeira vez e define preço-alvo de US$ 330

No mesmo dia, a Barclays começou a cobertura dos ADRs da SK Hynix, com recomendação de “compra acima do mercado” (overweight) e preço-alvo de US$ 330. Com base no preço de fechamento de terça-feira, o valor implícito representa um potencial de alta de aproximadamente 70% a 100%. A equipe de analistas da Barclays acredita que a tensão entre oferta e demanda na indústria de chips de memória deve se intensificar ainda mais em 2027, enquanto há espaço limitado para melhora do cenário de oferta e demanda em 2028. O relatório destaca especialmente que, até o fim de 2027, a posição de caixa da SK Hynix deve superar 40% do valor de mercado na época, dando capacidade para executar recompras de ações em grande escala.

Terceiro impulso: estreia de opções combinada com vento macro, ampliando a força das negociações

Em 14 de julho, as opções dos ADRs da SK Hynix foram oficialmente listadas para negociação na bolsa de opções dos EUA. No início das negociações, mais de dois terços do volume ficaram concentrados em opções de curto prazo com vencimento na sexta-feira desta semana, com chamadas (calls) a US$ 185 e puts a US$ 145 bastante ativas. No curto prazo, a demanda por calls de alta esquentou significativamente e atraiu grandes fluxos de capital.

No ambiente macroeconômico, o CPI dos EUA em junho subiu 3,5% em relação ao ano anterior, abaixo do que o mercado esperava, aliviando de forma significativa a preocupação do mercado com um ciclo de altas agressivas de juros por parte do Federal Reserve. A ferramenta “Fed Watch” do CME Group mostrou que a probabilidade de o Fed aumentar os juros na reunião de julho caiu de 42% para 17%. Esse cenário macro favorável fornece um ambiente monetário mais frouxo para a recuperação do conjunto de ativos de risco.

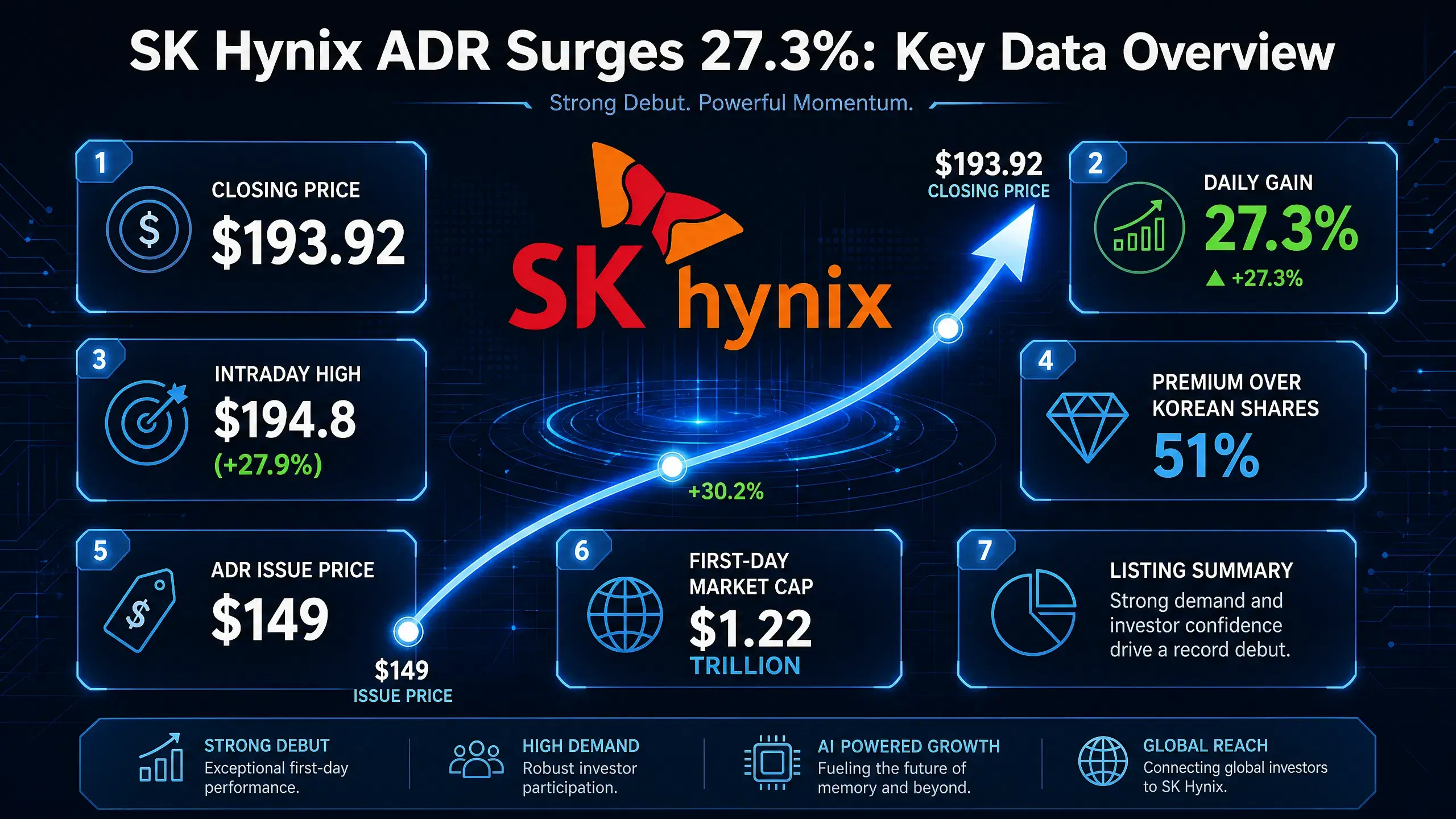

Com a ressonância das três boas notícias, os ADRs da SK Hynix chegaram a tocar o máximo intraday de US$ 194,8, com alta de 27,9%. Na abertura do pregão na Coreia em 15 de julho, as ações também subiram junto: o índice KOSPI ampliou a alta para mais de 6%, as ações da SK Hynix na Coreia subiram mais de 10% e, em dado momento, a bolsa coreana chegou a ativar o mecanismo SIDECAR para pausar ordens de compra programadas.

Disparo de 27% nos ADRs da SK Hynix — visão geral dos principais dados

A demanda por HBM segue explodindo: gargalo-chave na cadeia de suprimento de capacidade computacional de IA

Por trás do salto da SK Hynix está uma explosão estrutural na demanda por HBM. O HBM já se tornou um dos gargalos mais centrais na cadeia de suprimento de capacidade computacional para IA.

A arquitetura NVIDIA Blackwell impulsiona a demanda por HBM

A arquitetura Blackwell da Nvidia exige uma quantidade de HBM extremamente grande. A Blackwell B200 vem com 8 chips HBM3e, oferecendo capacidade de 192GB e largura de banda de 8TB/s. A Blackwell Ultra GPU vem com 288GB de memória HBM3e, 1,5 vezes o produto anterior. Segundo a TrendForce, em 2026 a solução Blackwell representará 71% do volume de embarques de GPUs premium da Nvidia. Isso significa que, só com a Nvidia como cliente, a demanda por HBM cresce em escala multiplicada.

Produção em massa do HBM4 inicia um novo ciclo

Mais importante ainda é a entrada comercial do HBM4. Segundo a mídia sul-coreana The Bell, a SK Hynix já iniciou no fim de junho de 2026 o envio de produção em massa de HBM4 de 12 camadas voltado à Nvidia, entrando em fase de ramp-up de capacidade produtiva. Trata-se da primeira vez que o HBM4 chega como a especificação final com todas as certificações de qualidade concluídas, para a próxima plataforma de IA da Nvidia, “Vera Rubin”. A SK Hynix deve ampliar oficialmente o volume de remessas de HBM4 a partir de setembro de 2026.

A plataforma Nvidia Vera Rubin deve ser entregue no terceiro trimestre de 2026, e cada sistema de servidor deve receber memória HBM4 em escala de TB. A Nvidia confirmou que as três empresas — Samsung Electronics, SK Hynix e Micron — receberam certificação como fornecedores de HBM4. A produção em massa em escala do HBM4 deve impulsionar o mercado de HBM a saltar de patamar na casa de dezenas de bilhões para patamares ainda maiores.

Desbalanceamento de oferta e demanda continua a se agravar

Do lado da oferta, a expansão fica muito atrás da velocidade de crescimento da demanda. De acordo com dados da SEMI China, o tamanho do mercado de HBM em 2026 deve crescer 58%, para US$ 54,6 bilhões, respondendo por quase quatro décimos do mercado de DRAM. Embora a Samsung, a SK Hynix e a Micron — as três maiores fabricantes de origem — tenham direcionado 70% da nova capacidade de produção ao HBM, ainda assim o déficit geral de capacidade permanece alto, em 50% a 60%. O Goldman Sachs estima que o tamanho do mercado global de HBM em 2026 chegue a US$ 54,6 bilhões. Já a TrendForce, no fim de maio de 2026, elevou bastante sua previsão para a receita global do setor de memórias: de US$ 551,6 bilhões para US$ 889,3 bilhões em 2026.

O desbalanceamento de oferta e demanda em HBM não é fenômeno de curto prazo. O CEO da SK Hynix, Kwak Ro-Jeong (郭鲁正), havia previsto anteriormente que 2027 será o ano mais apertado da história da indústria de armazenamento em termos de oferta. Os clientes vêm buscando, em massa, acordos de fornecimento de longo prazo para travar o abastecimento.

A reavaliação do mercado sobre a lucratividade dos chips de memória: de produto cíclico a ativo central de IA

A lógica de valuation da indústria de chips de memória está mudando de forma fundamental.

A lógica do passado: setor cíclico de margens baixas

Tradicionalmente, os chips de memória eram vistos pelo mercado como um setor típico de ciclo — quando a oferta aumenta, os preços caem; e a pressão de estoques corrói os lucros. O ciclo de preços do DRAM, a competição de preços do NAND e a pressão de estoques de memória sempre estiveram entre as principais preocupações do mercado. Essa característica cíclica faz com que as avaliações das empresas de chips de memória fiquem por muito tempo reprimidas em níveis mais baixos.

A lógica atual: ativo central de infraestrutura de IA

A IA está transformando essa lógica. O HBM não é um DRAM comum; é um componente central que trabalha em conjunto com GPUs nos servidores de IA. A cadeia de computação para o treinamento de modelos pode ser simplificada como: GPU (Nvidia) + HBM (SK Hynix, Micron e Samsung) + empacotamento avançado (TSMC) — os três, juntos, determinam o fornecimento de capacidade computacional para IA.

A relação de oferta e demanda do HBM é completamente diferente da do DRAM tradicional. O HBM normalmente é travado por contratos de fornecimento de longo prazo, então não oscila de forma relevante no curto prazo conforme o mercado. A Korea Investment Securities aponta que, embora os contratos de fornecimento de longo prazo limitem a explosão de preços, eles também aumentam a estabilidade dos lucros e reduzem a volatilidade do setor de memórias que sempre foi uma característica histórica. No futuro, a lógica de valuation do mercado para empresas de memória tende a focar mais na sustentabilidade dos lucros do que no tamanho dos lucros de curto prazo.

Elevação estrutural da capacidade de geração de lucros

As expectativas do mercado sobre a capacidade de geração de lucros da SK Hynix estão sendo ajustadas de forma sistemática. Embora a KIS preveja que o lucro operacional da SK Hynix no 2º trimestre seja de 60,4 trilhões de won coreano, abaixo dos 65 trilhões de won do consenso do mercado, esse número por si só já é extremamente forte — alta de 61% em relação ao trimestre anterior e aumento de 556% na comparação anual. A previsão de 55 trilhões de won para o lucro operacional de DRAM feita pela SemiAnalysis também confirma a melhora estrutural na lucratividade.

O UBS ajustou recentemente o preço-alvo da SK Hynix para 320 trilhões de won coreano, prevendo que a parcela de receitas do HBM no faturamento de DRAM aumentará de 15% em 2026 para 58% em 2030. Se o preço médio do HBM continuar subindo, isso deve dar um impulso adicional aos lucros de 2027. Segundo dados do Koyfin, atualmente existem 37 analistas que acompanham a SK Hynix, e 36 deles dão recomendação de “comprar” ou “comprar com força” (strong buy).

O mercado está percebendo que a posição dominante do HBM não gera apenas variação cíclica de lucros, mas sim um deslocamento estrutural do “piso” de lucratividade.

SK Hynix lidera o mercado de HBM: dinâmica competitiva e “fosso” de proteção

Participação de mercado: vantagem absoluta

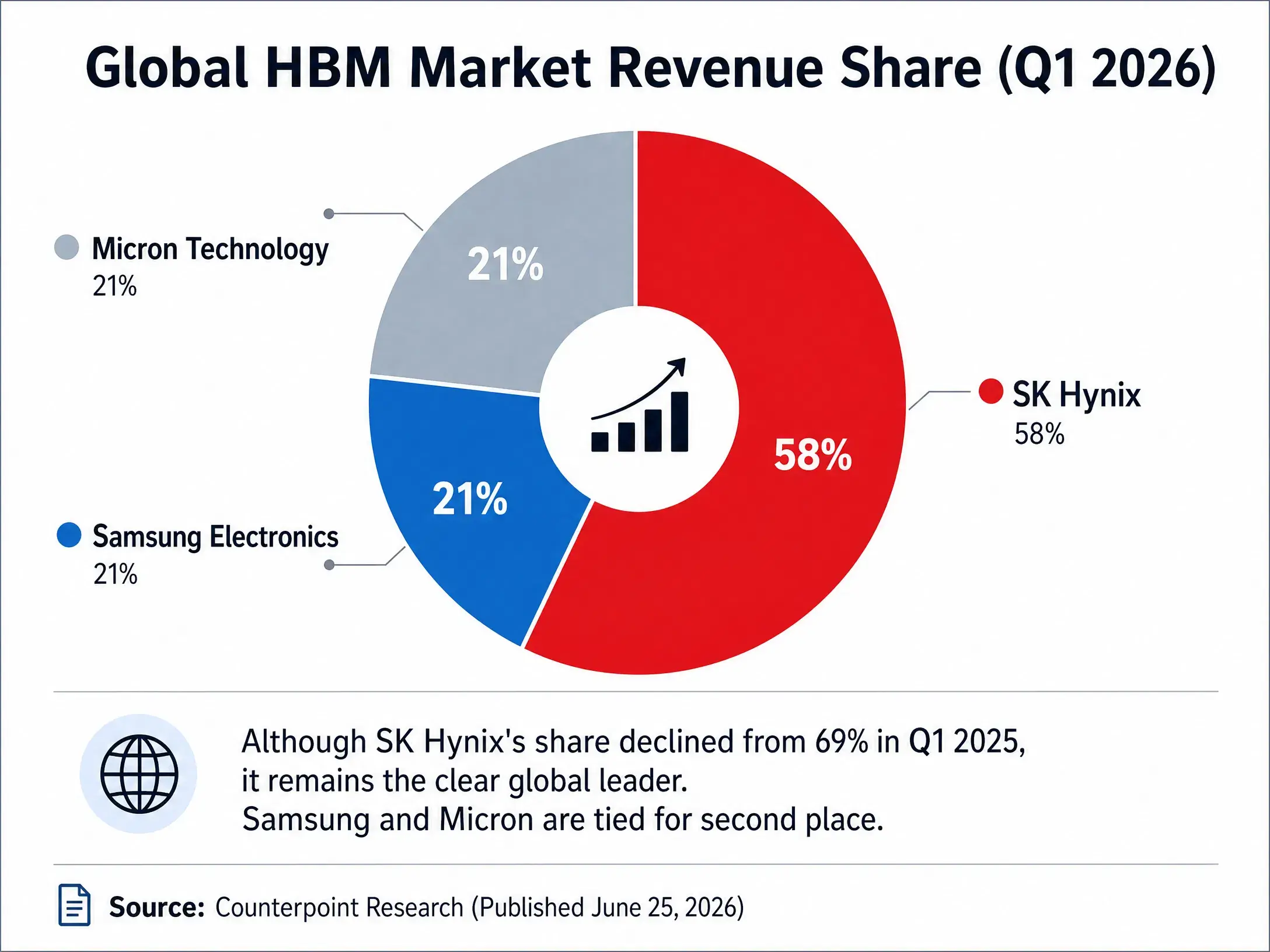

No setor-chave de HBM, a SK Hynix mantém uma vantagem significativa. De acordo com dados da Counterpoint Research, no 1º trimestre de 2026, considerando participação por receita no mercado global de HBM, a SK Hynix ficou em primeiro lugar com 58%. Samsung Electronics e Micron ficaram com 21% cada. Embora a participação da SK Hynix tenha caído em relação aos 69% do 1º trimestre de 2025, ainda assim permanece acima de 50%.

Com visão para todo o ano de 2026, as instituições preveem que a receita de HBM da SK Hynix alcance US$ 5,95 bilhões. A Counterpoint estima que, em 2026, a participação da SK Hynix no mercado de HBM4 ficará em torno de 54%, enquanto a Samsung terá 28% e a Micron cerca de 18%. A TrendForce, por sua vez, prevê que a participação da SK Hynix no mercado global de HBM em 2026 se manterá por volta de 50%.

Competição entre os três maiores no mercado de HBM (2026 Q1)

Fosso central: ligação profunda com a Nvidia

A principal vantagem competitiva da SK Hynix está na colaboração profunda com a Nvidia. Como um dos principais fornecedores de HBM da Nvidia, os chips de HBM da SK Hynix são incorporados diretamente aos aceleradores de IA da Nvidia. Essa posição na cadeia de suprimento não é apenas uma demonstração de capacidade tecnológica; também cria um forte efeito de travamento com o cliente — o ciclo de validação dos chips de IA é longo e, uma vez inseridos na cadeia, é difícil substituí-los em curto prazo.

A produção em massa do HBM4 fortalece ainda mais esse posicionamento. A SK Hynix foi a primeira a alcançar remessas de produção em massa de HBM4 de 12 camadas, tornando-se a primeira empresa global a entregar à Nvidia produtos com a especificação final de HBM4. Apesar do avanço da certificação da Samsung para HBM4 ser rápido — com expectativa de iniciar produção em massa após a conclusão no 2º trimestre — a SK Hynix já ocupou a dianteira.

Dinâmica competitiva: corrida por capacidade entre os três grandes

Os concorrentes estão acelerando para alcançar. A Samsung planeja elevar a capacidade de HBM em 50% em 2026, com meta de chegar a 250 mil wafers por mês. A Micron já vendeu toda a oferta anual de HBM de 2026 sob contratos de preço fixo. No início de julho, a Micron anunciou que investirá US$ 9,3 bilhões no aumento de capacidade de HBM em Hiroshima, Japão, com remessas previstas para dois anos depois. Samsung e SK Hynix juntas controlam mais de 80% da participação global de mercado de HBM.

A competição está se intensificando, mas a vantagem de pioneirismo da SK Hynix, a escala de capacidade e os relacionamentos com clientes criam um fosso que, no curto prazo, dificilmente será ultrapassado.

Conclusão

O aumento de 27% em um único dia da SK Hynix, à primeira vista, foi a liberação concentrada de três boas notícias: o relatório da SemiAnalysis, o rating da Barclays e os dados de CPI. A lógica mais profunda, porém, é uma reestruturação sistemática do modelo de valuation para a indústria de chips de memória pelo mercado.

O HBM está mudando tudo. Ele não é uma versão “upgrade” de um DRAM comum; é um componente central no fornecimento de capacidade computacional de IA tão importante quanto GPUs. Quando a cadeia de computação para o treinamento de modelos de IA pode ser simplificada para “GPU + HBM + empacotamento avançado”, o valor estratégico do HBM se torna evidente. O tamanho do mercado de HBM de US$ 54,6 bilhões em 2026, o déficit de capacidade de 50% a 60% e o início de produção em massa do HBM4 — esses dados juntos apontam para uma conclusão: o superciclo de HBM já começou.

Para a SK Hynix, a participação de 58% no mercado de HBM, a ligação profunda com a Nvidia e a vantagem de ter iniciado primeiro a produção em massa do HBM4 formam um fosso difícil de superar para os concorrentes no curto prazo. A valorização de US$ 1,36 trilhão concedida pelo mercado é, na essência, uma precificação para essa mudança estrutural.

Os chips de memória não são mais aquela indústria que “vive de ciclos”. Eles são infraestrutura da era da IA, e a SK Hynix está se tornando uma das principais construtoras dessa infraestrutura.

FAQ

P1: Quais são os dados específicos do forte salto da SK Hynix em 15 de julho?

Os ADRs da SK Hynix subiram 27,29% na terça-feira, fechando a US$ 193,92, e atingiram a máxima intraday de US$ 194,8. As ações ordinárias na Coreia subiram mais de 10% durante o pregão de 15 de julho, e a alta do índice KOSPI se ampliou para mais de 6%.

P2: Quais são os fatores que impulsionaram a disparada da SK Hynix?

Convergência de três boas notícias: a SemiAnalysis publicou um relatório otimista prevendo lucros fortes de DRAM; a Barclays iniciou cobertura pela primeira vez com recomendação de “compra acima do mercado” e preço-alvo de US$ 330; e o lançamento de opções dos ADRs da SK Hynix se somou ao CPI dos EUA de junho abaixo do esperado.

P3: Qual é o tamanho do mercado de HBM?

O Goldman Sachs prevê que o mercado global de HBM em 2026 chegue a US$ 54,6 bilhões, um crescimento anual de 58%. Dados da SEMI China indicam que o déficit de capacidade de HBM chega a 50% a 60%. A TrendForce elevou a previsão para a receita global de memórias em 2026 para US$ 889,3 bilhões.

P4: Qual é a posição competitiva da SK Hynix no mercado de HBM?

No 1º trimestre de 2026, a SK Hynix manteve a primeira colocação com 58% de participação na receita de HBM, enquanto Samsung e Micron ficaram com 21% cada. A SK Hynix já iniciou primeiro o envio de produção em massa de HBM4 de 12 camadas voltado à Nvidia.

P5: Como o HBM afeta a lógica de valuation do setor de chips de memória?

O HBM está reestruturando os chips de memória, tirando-os do patamar de setor cíclico e de baixa margem e transformando-os em ativos centrais de infraestrutura de IA. Contratos de fornecimento de longo prazo aumentam a estabilidade dos lucros, e a lógica de valuation do mercado está migrando do tamanho dos lucros de curto prazo para a sustentabilidade dos lucros.