Aproximadamente $2,6 mil milhões em contratos de opções de Bitcoin e Ethereum estão previstos para expirar em 6 de março de 2026, com dados de derivados revelando uma inclinação claramente baixista, apesar da recente recuperação de preços nos mercados de criptomoedas.

Aproximadamente $2,6 mil milhões em contratos de opções de Bitcoin e Ethereum estão previstos para expirar em 6 de março de 2026, com dados de derivados revelando uma inclinação claramente baixista, apesar da recente recuperação de preços nos mercados de criptomoedas.

As opções de Bitcoin representam $2,23 mil milhões do vencimento, com uma relação put-to-call de 1,70, indicando forte procura por proteção contra queda, enquanto o vencimento de Ethereum de $398 milhões mostra uma relação mais neutra de 0,90, à medida que a volatilidade implícita sobe para 55 por cento para BTC e 75 por cento para ETH.

Visão Geral do Vencimento de Opções

Métricas de Vencimento de Bitcoin

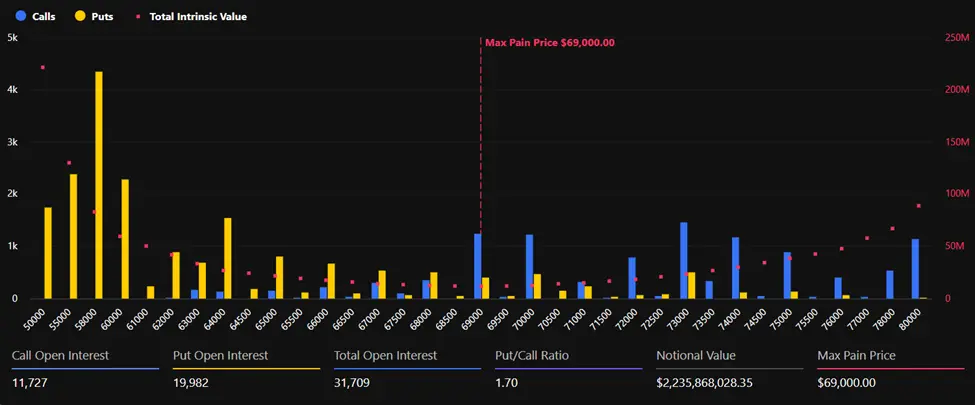

O vencimento de opções de Bitcoin de hoje envolve aproximadamente 31.709 contratos em aberto, com um valor nocional de $2,23 mil milhões, representando cerca de 7 por cento do interesse aberto total nos mercados de derivados. A relação put-to-call está em 1,70, o que significa que opções de venda—apostando na queda de preços—superam significativamente as opções de compra. Quase 20.000 contratos de venda permanecem abertos, em comparação com menos de 12.000 de compra.

(Fonte: Deribit)

(Fonte: Deribit)

O nível de dor máxima para Bitcoin é calculado em $69.000, aproximadamente $1.700 abaixo dos preços atuais, perto de $70.731. Dor máxima refere-se ao preço em que a maioria dos contratos de opções expira sem valor, atuando frequentemente como uma força gravitacional de curto prazo próximo ao momento de liquidação. À medida que as opções se aproximam do vencimento às 08:00 UTC na Deribit, os traders antecipam possíveis movimentos de preço em direção a esse nível.

Métricas de Vencimento de Ethereum

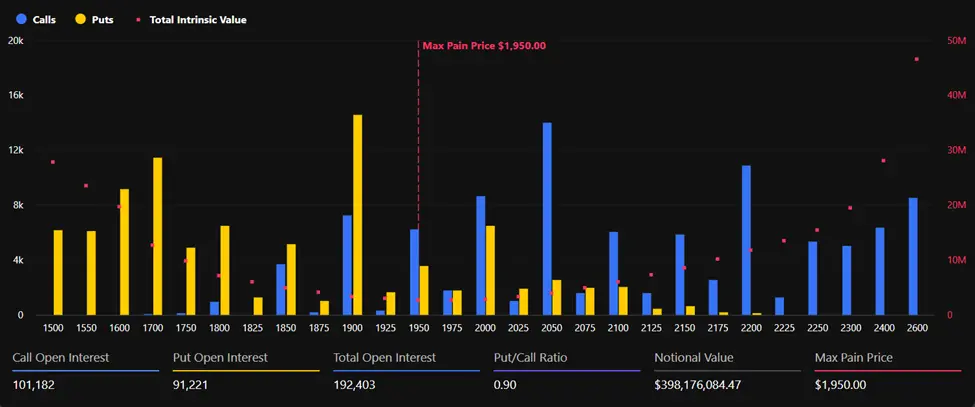

As opções de Ethereum que expiram hoje representam $398 milhões em valor nocional, distribuídos por 192.403 contratos em aberto. A relação put-to-call de 0,90 reflete uma posição mais equilibrada em comparação com Bitcoin, sugerindo menor sentimento de baixa entre os traders de derivados de ETH.

(Fonte: Deribit)

(Fonte: Deribit)

O nível de dor máxima do Ethereum é $1.950, aproximadamente $120 abaixo dos níveis atuais de negociação, perto de $2.070. A diferença mais estreita entre o preço à vista e a dor máxima, em comparação com Bitcoin, pode indicar menor potencial de volatilidade impulsionada pelo vencimento.

Análise do Sentimento do Mercado de Opções

Domínio na Venda de Calls

Apesar da recuperação de preços nesta semana, com Bitcoin recuperando o nível psicológico de $70.000 e desafiando $75.000, os dados do mercado de opções revelam uma divergência notável entre a ação de preço e o posicionamento nos derivados. A plataforma de análise Greeks.live relatou que a venda de opções de compra dominou as negociações nos últimos dois dias, indicando convicção limitada na continuidade do movimento de alta.

Vender calls geralmente reflete a expectativa dos traders de que um ativo não suba significativamente mais. Traders que vendem calls coletam prêmios enquanto apostam contra uma continuação do rally, sugerindo que participantes profissionais do mercado veem a recuperação atual com ceticismo.

Divergência Put-to-Call

A relação elevada de puts para calls do Bitcoin contrasta com a recuperação do preço do ativo, reforçando um sentimento cauteloso entre os traders de derivados. As opções de venda oferecem proteção contra quedas ou exposição especulativa de baixa, e a relação atual de 1,70 indica que os traders estão se posicionando de forma defensiva, apesar dos ganhos recentes.

A relação mais equilibrada de 0,90 para Ethereum sugere uma posição relativamente neutra, embora ainda reflita alguma cautela, já que uma relação abaixo de 1,0 geralmente indica otimismo. A divergência entre os dois ativos pode refletir expectativas diferentes para suas trajetórias após desenvolvimentos recentes na rede e dinâmicas de mercado.

Volatilidade e Posicionamento de Mercado

Aumento na Volatilidade Implicada

A volatilidade implícita aumentou em ambos os ativos durante a recuperação desta semana. A volatilidade implícita de curto prazo do Bitcoin está em 55 por cento, enquanto a do Ethereum atingiu 75 por cento, refletindo expectativas elevadas de oscilações de preço no curto prazo.

Uma maior volatilidade implícita durante uma recuperação pode indicar que os compradores de opções estão pagando mais para se proteger contra reversões potenciais, em vez de simplesmente buscar ganhos. Essa interpretação está alinhada com o aumento do interesse aberto em puts no Bitcoin e o domínio na venda de calls.

Concentração do Interesse Aberto

A participação do Bitcoin no interesse aberto total nos mercados de derivados atingiu um pico recente, destacando o papel predominante do ativo no posicionamento atual de opções. O vencimento de hoje, representando aproximadamente 7 por cento do interesse aberto total, é descrito pela Greeks.live como quase o nível mais baixo visto recentemente, sugerindo que a maior parte do posicionamento se estende além desta data de liquidação.

Perspectiva de Mercado e Implicações do Vencimento

Avaliação da Fase Baixista

Analistas da Greeks.live alertaram que, apesar da recuperação desta semana, o mercado mais amplo permanece em uma fase baixista. “A proposta de valor atual para perseguir rallies é medíocre, e a confirmação de fundo ainda não ocorreu”, escreveram, observando que o momentum desacelerou apesar dos ganhos de preço contínuos.

Essa avaliação está alinhada com os dados de derivados que mostram posicionamento defensivo e convicção limitada na continuidade do movimento de alta. O elevado interesse aberto em puts no Bitcoin e a dominância na venda de calls sugerem que traders profissionais veem o rally com ceticismo.

Considerações Pós-Vencimento

Se o vencimento de hoje desencadeará um pico de volatilidade de curto prazo ou passará silenciosamente pode depender de quão próximos os preços do Bitcoin e Ethereum permanecem de seus níveis de dor máxima no momento do liquidação. Uma grande diferença entre o preço à vista e a dor máxima pode gerar movimentos mais acentuados após o vencimento, à medida que os traders se reposicionam após a expiração dos contratos.

A diferença de $1.700 entre o preço atual do Bitcoin e a dor máxima de $69.000 cria potencial para pressão de baixa à medida que o vencimento se aproxima, enquanto a diferença mais estreita de $120 do Ethereum sugere dinâmicas de vencimento menos pronunciadas.

FAQ: Vencimento de Opções e Impacto no Mercado

Q: O que é dor máxima em negociações de opções e por que ela importa para o vencimento de hoje?

A: Dor máxima é o nível de preço em que a maioria dos contratos de opções expira sem valor, causando a maior perda financeira coletiva para os detentores de opções. Esse nível frequentemente atua como uma força gravitacional de curto prazo próximo ao vencimento, pois formadores de mercado e grandes traders podem empurrar os preços em direção a ele para minimizar suas obrigações de pagamento. A dor máxima do Bitcoin é $69.000, cerca de $1.700 abaixo dos preços atuais, enquanto a do Ethereum é $1.950, aproximadamente $120 mais baixa.

Q: O que indica uma relação put-to-call de 1,70 para o mercado do Bitcoin?

A: Uma relação put-to-call acima de 1,0 significa que as opções de venda (apostando na queda de preços) superam as opções de compra (apostando na alta). A relação de 1,70 do Bitcoin indica forte demanda por proteção contra queda e posicionamento baixista entre os traders de derivados, apesar da recente recuperação do preço acima de $70.000. Essa divergência sugere um sentimento cauteloso e convicção limitada na continuidade do movimento de alta.

Q: Como os vencimentos de hoje se comparam à atividade típica do mercado?

A: O vencimento combinado de $2,6 mil milhões representa aproximadamente 7 por cento do interesse aberto total nos mercados de derivados de criptomoedas, o que a Greeks.live descreve como quase o nível mais baixo visto recentemente. Isso indica que a maior parte do posicionamento em opções se estende além da data de liquidação de hoje, potencialmente reduzindo o impacto no mercado em comparação com eventos de vencimento maiores.

Q: O que é volatilidade implícita e por que ela aumentou durante a recuperação de preços?

A: Volatilidade implícita reflete as expectativas do mercado para oscilações futuras de preço, com base na precificação das opções. A IV do Bitcoin subiu para 55 por cento e a do Ethereum para 75 por cento durante a recuperação desta semana. Uma IV mais alta durante uma alta pode indicar que os compradores de opções estão pagando mais para se proteger contra reversões potenciais, consistente com o posicionamento defensivo mostrado nas relações put/call e na venda de calls.

Related Articles

Morgan Stanley compra 151,9 BTC no valor de US$ 12,4 milhões

Mensagem do Gate News: a Morgan Stanley adquiriu 151,9 BTC avaliados em US$ 12,4 milhões há sete horas. A instituição financeira agora detém um total de 2.830 BTC, no valor de US$ 228,94 milhões.

GateNews6m atrás

Relatórios de Estratégia: prejuízo de US$ 12,54 bilhões no 1T de 2026, mantém 818.334 Bitcoin

De acordo com a BlockBeats, a Strategy informou em 6 de maio que detinha 818.334 Bitcoin em 3 de maio de 2026, representando um aumento de 22% desde o início do ano, com rendimento em Bitcoin de 9,4%. A empresa informou receita do 1T de 2026 de US$ 124,3 milhões, alta de 11,9% na comparação anual, mas registrou um prejuízo líquido de US$ 12,54

GateNews1h atrás

A onda de liquidações de posições vendidas impulsiona a alta do preço do Bitcoin, e a análise do mercado aponta para uma subida em direção a US$ 90 mil.

O Bitcoin BTC, impulsionado por uma pressão vendedora (short squeeze) e pelo aumento do volume de contratos em aberto, vem exibindo uma trajetória forte. Dados indicam que muitas posições vendidas (short) foram forçadas a serem liquidadas; em torno de US$ 82.500, o BTC tem US$ 11,2 bilhões em exposição a posições vendidas. Há possibilidade de atingir US$ 90.000. O desequilíbrio entre oferta e demanda pode sustentar a alta nas próximas etapas.

A pressão vendedora evolui para força de alta

O pesquisador de Bitcoin Axel Adler Jr. analisou dados e aponta que, desde fevereiro, o mercado acumulou mais de US$ 7,9 bilhões em valores de liquidação de posições vendidas. Os picos das liquidações se concentram entre fevereiro e abril, com destaque para 13 de fevereiro, quando a liquidação diária chegou a US$ 737 milhões. Embora traders tenham criado frequentemente posições vendidas acima de US$ 80.000, a resiliência do preço força essas posições a enfrentar um Short Squeeze, ou seja, o aumento do preço aciona a

ChainNewsAbmedia1h atrás

Arthur Hayes diz que o valor do Bitcoin está fora da estrutura regulatória no Consensus Miami 2026

No Consensus Miami 2026, Arthur Hayes, CIO da Maelstrom, afirmou que tudo o que importa para a tese de valor do bitcoin é a liquidez em moeda fiduciária, posicionando o valor da criptomoeda fora do aparato regulatório.

GateNews2h atrás

Analista Cowen Avisa que a Alta do Bitcoin Pode Ser um Rechaço de Mercado Urso

O estrategista de criptomoedas Benjamin Cowen alertou os investidores que as recentes altas do Bitcoin podem representar repiques temporários dentro de um ciclo de baixa mais amplo, e não o início de uma temporada de alta sustentada. Cowen disse que continua a enxergar o mercado através de “óculos de baixa”, alertando que o pr

CryptoFrontier3h atrás

CME Group vai lançar futuros de volatilidade de Bitcoin com liquidação em dinheiro em 1º de junho, ticker BVI

De acordo com a CME Group, a bolsa lançará futuros de volatilidade de Bitcoin com liquidação em dinheiro em 1º de junho, dependendo de aprovação regulatória. Os contratos, negociados sob o ticker BVI, permitirão que os traders façam hedge e especulem sobre a volatilidade do Bitcoin sem apostar no preço em uma direção. Os futuros serão

GateNews3h atrás