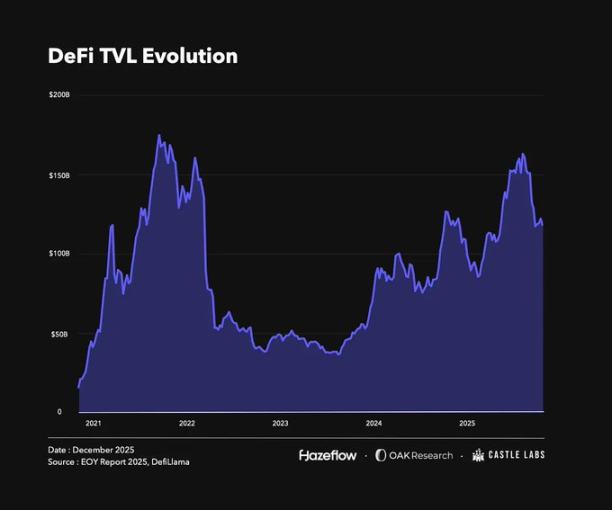

Ao analisar a trajetória, o DeFi passou por ciclos de expansão, retração e grandes mudanças. Hoje, o setor está mais consolidado, com métricas-chave indicando uma tendência clara de “topos e fundos ascendentes”. Vale ressaltar que as variações no TVL (Total Value Locked) acompanham de perto os preços dos ativos, já que os tokens bloqueados em DeFi são voláteis e suas oscilações têm impacto direto sobre os principais indicadores.

No momento desta análise, o TVL segue acima do registrado no início do ano. Apesar de não ser uma diferença expressiva, houve um pico em outubro, quando os principais criptoativos atingiram máximas históricas. O “evento de liquidação de outubro” resultou em US$ 19 bilhões em liquidações, provocando falhas em protocolos e uma queda aproximada de 28% no TVL total, além da desvalorização de tokens relacionados.

Esta seção não se limita a relatar falhas e liquidações em cascata. É uma revisão detalhada do desenvolvimento, crescimento e transformação do DeFi no último ano.

DeFi em 2025: O Novo Cenário

Ao longo do ano, diversos protocolos e setores atraíram a atenção do mercado. Embora não seja possível abordar todos os cases de sucesso, destacamos alguns exemplos representativos.

Principais Protocolos

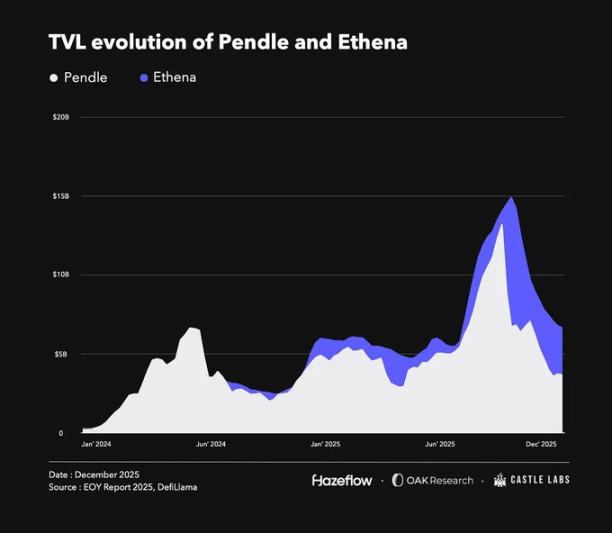

2025 é considerado o “Ano do Yield”, com @pendle_fi à frente. O Pendle segmenta ativos geradores de yield em principal (PT tokens) e yield (YT tokens). O yield pode ser negociado separadamente, enquanto o principal é resgatável no vencimento. Essa inovação, aliada a parcerias com protocolos como @ethena_labs e @aave, impulsionou o crescimento do TVL.

Vale observar que o TVL do Pendle não está em máxima histórica e atualmente está abaixo do início do ano, com pico em setembro. Isso se deveu principalmente ao lançamento da Plasma chain, que incentivou a migração de ativos de outras plataformas, reduzindo temporariamente o TVL. Mesmo assim, o Pendle mantém fundamentos sólidos e consolidou-se como plataforma central de distribuição de yield.

O Pendle também amplia os serviços de yield via protocolo Boros. O Boros possibilita operações long ou short em yield units (YU) para hedge ou alavancagem do risco de funding rate. Um YU representa o yield gerado por uma unidade de colateral do início ao vencimento. Por exemplo, 1 YU-ETH equivale ao yield de 1 ETH até o vencimento—similar aos YT tokens do Pendle.

@ethena_labs também é destaque. A Ethena lançou o USDe, uma stablecoin sintética atrelada ao dólar que gera yield via basis trading. O USDe é lastreado por ativos voláteis como BTC, ETH e LSTs. Para manter a posição delta-neutra, a Ethena faz hedge das posições spot e abre shorts perpétuos como margem. Embora a posição seja delta-neutra, ela gera yield a partir das taxas de funding pagas pelos longs em contratos perpétuos.

Assim como o Pendle, o TVL da Ethena caiu no segundo semestre, principalmente após o evento de liquidação de outubro, quando estava em seu pico. A queda foi resultado de um breve depegging do USDe na @binance, levando à liquidação de posições baseadas em USDe e a um efeito dominó no TVL. Na prática, o USDe permaneceu seguro; o depegging ocorreu por configuração do oráculo e baixa liquidez naquele par. Em plataformas como Aave, onde o preço USDe/USDT é fixado, as posições não foram afetadas.

A barreira competitiva da Ethena é robusta e escalável. Recentemente, a empresa investiu em “Stablecoin-as-a-Service”, emitindo stablecoins personalizadas para casos de uso específicos em parceria com @megaeth, @JupiterExchange, @SuiNetwork e outros. Essa estratégia retém valor que normalmente sairia do ecossistema (para Tether ou Circle) e o traz de volta para o ambiente on-chain. Tether e Circle geram bilhões em receita anual com stablecoins, mas esse valor não retorna às chains e protocolos que as utilizam.

A Ethena também amplia a utilidade do token, tendo lançado contratos perpétuos DEX com margem em USDe pelo padrão Hyperliquid HIP-3 via @hyenatrade. O diferencial: traders podem usar USDe como margem e obter APY atrativo, enquanto margens em outras stablecoins não geram rendimento.

Ao diversificar seu core business e aplicações, a Ethena está bem posicionada para crescer ainda mais em market share de stablecoins nos próximos anos.

Entre os protocolos de melhor performance, @HyperliquidX liderou em vários indicadores neste ano. Após o lançamento do token, rapidamente se tornou referência para negociação de perpétuos on-chain. O protocolo gera receitas e taxas expressivas, todas destinadas a recompras de tokens, o que impulsionou seu market cap. A Hyperliquid constrói uma infraestrutura financeira abrangente, avançando com o upgrade HIP-3 e o rollout do HyperEVM.

Setores de Destaque

Os protocolos de maior sucesso costumam surgir de setores de alta performance. Os grandes destaques do ano foram contratos perpétuos e stablecoins, ambos com forte aderência ao mercado e demanda consistente.

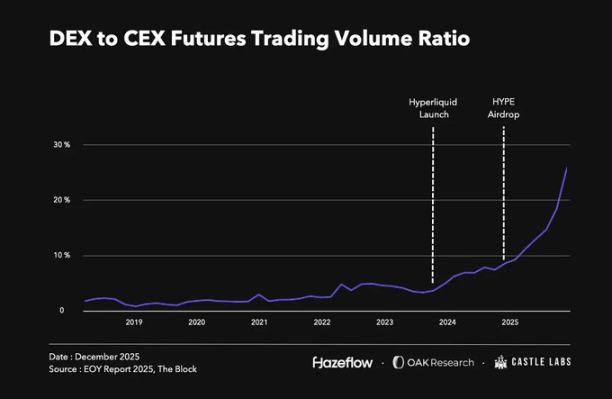

A negociação de perpétuos sempre foi um pilar do mercado cripto, com volumes diários na casa dos bilhões. Até este ano, a maior parte desse volume estava nas exchanges centralizadas. Isso mudou após o grande airdrop da Hyperliquid no fim de 2024, reacendendo o interesse em perpétuos on-chain e aumentando a competição. Hoje, os volumes de perpétuos em DEX atingem 18% do volume das CEX, um recorde. Protocolos como @Lighter_xyz, @Aster_DEX, @extendedapp e @pacifica_fi disputam espaço nesse segmento.

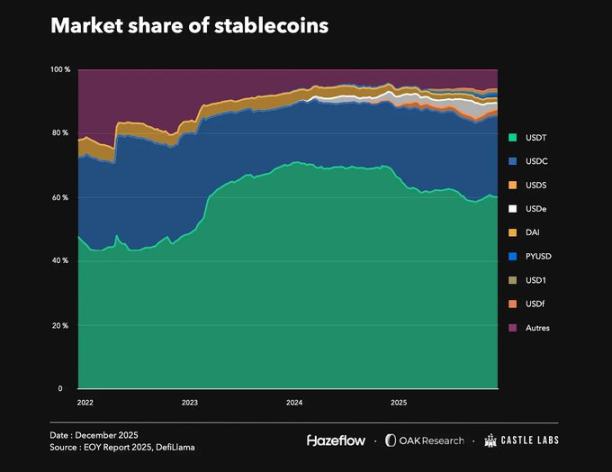

Stablecoins também se destacam, com capitalização de mercado próxima de US$ 309 bilhões—mais de 50% acima dos US$ 200 bilhões do início do ano. A demanda por stablecoins cresce continuamente, e com mais de 300 emissores, a competição é acirrada.

Apesar do cenário competitivo, @Tether_to (USDT) e @circle (USDC) ainda dominam, com 85% de participação, seguidos por Ethena (USDe) e @SkyEcosystem (USDS). Graças ao pioneirismo e forte integração on-chain, Tether e Circle seguem à frente mesmo diante de novos concorrentes.

Esse domínio representa um desafio: grande parte do valor gerado pelos ecossistemas nativos vai para entidades externas. Nos últimos 30 dias, Tether e Circle geraram cerca de US$ 700 milhões e US$ 240 milhões em receita, respectivamente, devido ao uso massivo em diversas chains e protocolos. Para enfrentar esse cenário, a Ethena lançou o “Stablecoin-as-a-Service” para ajudar blockchains a reter valor internamente. Mesmo assim, superar Tether e Circle é extremamente difícil—eles estão profundamente integrados à infraestrutura cripto.

O Evento de Liquidação de Outubro

O evento de liquidação de outubro—conhecido como “teste de estresse cripto”—ocorreu em 10 de outubro e eliminou mais de US$ 19 bilhões em ativos. O gatilho foi o anúncio de Trump de um aumento de 100% nas tarifas sobre a China, em resposta às restrições chinesas de exportação de terras raras e controles adicionais. Semanas depois, um memorando vazado do JPMorgan indicou que Strategy poderia ser removida do índice MSCI, aumentando o pânico.

Os preços dos ativos caíram fortemente. BTC e ETH recuaram 23% e 33% a partir das máximas. O valor de mercado cripto caiu de aproximadamente US$ 4,24 trilhões em 10 de outubro para US$ 3,16 trilhões na data desta análise—queda de 25%.

Na Binance e em outras plataformas, a stablecoin USDe da Ethena, que gera yield, perdeu o peg por conta da dependência de preços spot com baixa liquidez, causando liquidações injustas. No final, a exchange compensou os usuários afetados em mais de US$ 280 milhões, cobrindo ativos como BNSOL e WBETH.

Os protocolos de empréstimo DeFi mostraram resiliência, executando liquidações conforme o design e praticamente sem gerar dívidas inadimplentes. Protocolos como @Aave, @Morpho, @0xFluid e @eulerfinance liquidaram mais de US$ 260 milhões em ativos, com mínima inadimplência.

Enquanto DeFi e CeFi blue-chip resistiram ao teste, muitos outros protocolos e estratégias alavancadas—em especial o borrowing recursivo em lending e plataformas de perpétuos—sofreram perdas importantes.

O borrowing recursivo permite alavancagem em protocolos de empréstimo. Com o avanço dos ativos geradores de yield, a estratégia ganhou popularidade, pois é rentável quando o yield supera o custo do empréstimo. Em mercados voláteis, até pequenos depegs podem destruir posições alavancadas. Em 10 de outubro, com a queda dos preços, muitos usuários não conseguiram fechar posições a tempo e foram liquidados.

Embora a alavancagem tenha causado muitas perdas, o caso da Stream Finance serve de alerta para quem busca altos yields sem avaliar riscos. Detalharemos esse ponto a seguir.

Stablecoins São Realmente Estáveis? O Caso Stream Finance

No quarto trimestre, várias stablecoins com mecanismos falhos entraram em colapso. Elas poderiam ter sobrevivido por mais tempo, mas o evento de liquidação de outubro eliminou ativos estáveis excessivamente alavancados. Os maiores e mais impactantes colapsos foram xUSD (Stream Finance) e deUSD (Elixir), interligadas e que ruíram juntas.

A Stream Finance, por exemplo, emitia uma “stablecoin” superalavancada e subcolateralizada—xUSD. Quando usuários depositavam colateral, o protocolo cunhava xUSD, trocava por deUSD de alto yield da Elixir e depositava em protocolos como Euler e Morpho.

Em vez de looping simples, cunhava-se ainda mais xUSD, inflando a oferta para sete vezes o colateral real. Apenas US$ 1,9 milhão em USDC verificável sustentavam US$ 14,5 milhões em xUSD.

O protocolo também tinha exposições de risco fora da blockchain, desconhecidas dos usuários. Durante a liquidação de 10 de outubro, as principais posições off-chain foram liquidadas, gerando uma perda de US$ 93 milhões e bloqueio de saques. Isso levou à venda em pânico de xUSD em mercados secundários com pouca liquidez, causando depegging acelerado. A deUSD da Elixir também perdeu o peg, embora a maioria dos resgates tenha sido processada.

Todos os cofres e gestores expostos a essas stablecoins em protocolos como Euler e Morpho tiveram prejuízos. Alguns protocolos chegaram a registrar dívida inadimplente ao usar oráculos de preço fixo, mantendo esses ativos a US$ 1 mesmo após o depegging. Não há solução perfeita para precificação; oráculos de prova de reservas podem ajudar, mas stablecoins como xUSD frequentemente são superalavancadas ou pouco transparentes em colateral. Usuários que buscam altos APYs precisam conhecer os riscos e fazer due diligence rigorosa.

De Volta ao Básico: Receita é a Regra

A receita é a base de qualquer negócio. Protocolos lucrativos e com mecanismos de retorno de valor para holders beneficiam toda a comunidade. Claro, a realidade é mais complexa, e holders muitas vezes assumem o downside. Antes de falar em captura de valor, é preciso entender as principais fontes de receita do universo cripto.

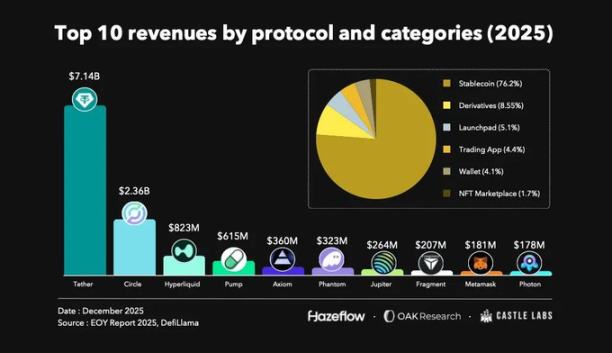

No último ano, os dez principais protocolos em receita tiveram os emissores de stablecoin como responsáveis por cerca de 76% do total, seguidos por derivativos, launchpads e aplicativos de negociação.

Stablecoins seguem como o negócio mais lucrativo do setor, devido à adoção massiva. Elas são a base do DeFi e principal porta de entrada e saída de capital. Derivativos e launchpads também representam fatias relevantes da receita.

Em 12 meses, Tether e Circle geraram juntas US$ 9,8 bilhões em receita, mantendo o patamar. Em seguida, vêm Hyperliquid e Jupiter, líderes em derivativos, com US$ 1,1 bilhão combinados.

Além dos setores consolidados, protocolos como Pumpdotfun também geram receita sustentável. Alguns dos mais rentáveis surgiram apenas no ano passado, mostrando o apetite do mercado por novidades. Incentivos são essenciais para crescimento inicial e atração de usuários, enquanto recursos exclusivos ajudam na retenção.

No passado, a Uniswap—um dos principais protocolos DeFi—não podia atrelar seu token à receita do protocolo devido a restrições regulatórias. A proposta mais recente queimou 100 milhões de UNI do tesouro, valor equivalente ao que teria sido queimado caso as taxas estivessem ativas desde o início. Agora, as taxas estão ativas, usadas para queimar UNI, e a Uniswap deixou de cobrar pelo frontend, wallet e API.

Isso conecta o crescimento do protocolo ao valor do token de governança. Cada vez mais projetos adotam modelos alinhados ao valor para beneficiar holders.

Buybacks Ganham Espaço

No passado, o desempenho dos tokens era impulsionado por marketing, com pouco foco na economia do protocolo. Isso favorecia especuladores de curto prazo, mas era insustentável—muitos holders não conseguiam sair. Hoje, a economia do protocolo e receita real são os principais drivers de valor, não apenas o hype.

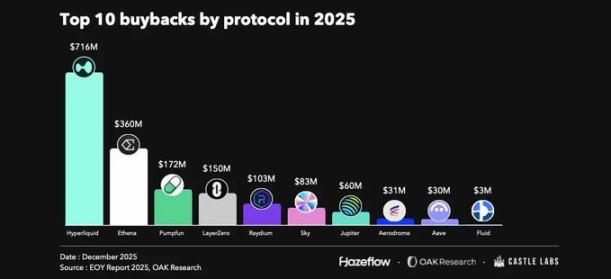

O lançamento do token HYPE e seu mecanismo de captura de valor foi um marco. O protocolo direciona 99% da receita para um fundo de buybacks de HYPE, reacendendo o interesse pelo mercado de perpétuos—a Hyperliquid elevou o padrão. Esses buybacks sustentam o preço e impulsionam o valor do token.

Não é só a Hyperliquid. Protocolos blue-chip como Aave, Maple e Fluid também lançaram programas de buyback. Buybacks são uma forma eficaz de compartilhar receita com holders, mas exigem receita sustentável. Por isso, buybacks são recomendados para protocolos maduros, enquanto projetos em estágio inicial devem priorizar crescimento.

Desde abril, a Aave destinou cerca de US$ 33 milhões para buybacks.

Da mesma forma, a Fluid já realizou aproximadamente US$ 3 milhões em buybacks desde outubro, retornando receita diretamente aos holders.

Aviso Legal:

- Este artigo foi republicado de [Foresight News], com direitos autorais pertencentes aos autores originais [Castle Labs, OAK Research, Hazeflow]. Para dúvidas sobre esta republicação, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias conforme os procedimentos aplicáveis.

- Aviso: As opiniões expressas são de responsabilidade exclusiva do autor e não constituem aconselhamento de investimento.

- As versões em outros idiomas são traduções da equipe Gate Learn. Não copie, distribua ou plagie sem referenciar Gate quando necessário.