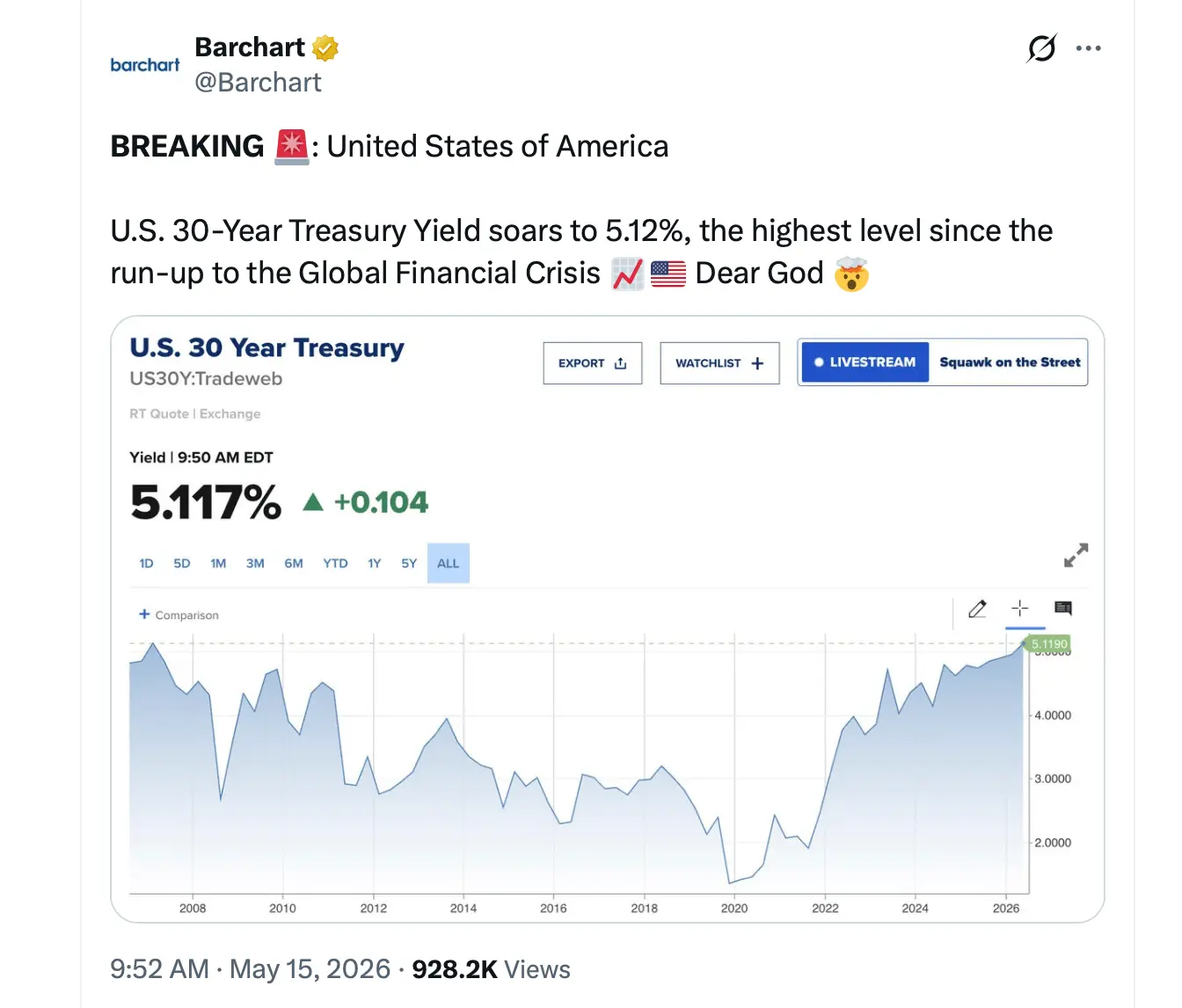

米国債市場のひび割れが鮮明に——30年物国債利回りが2007年以来初めて5%を上回る

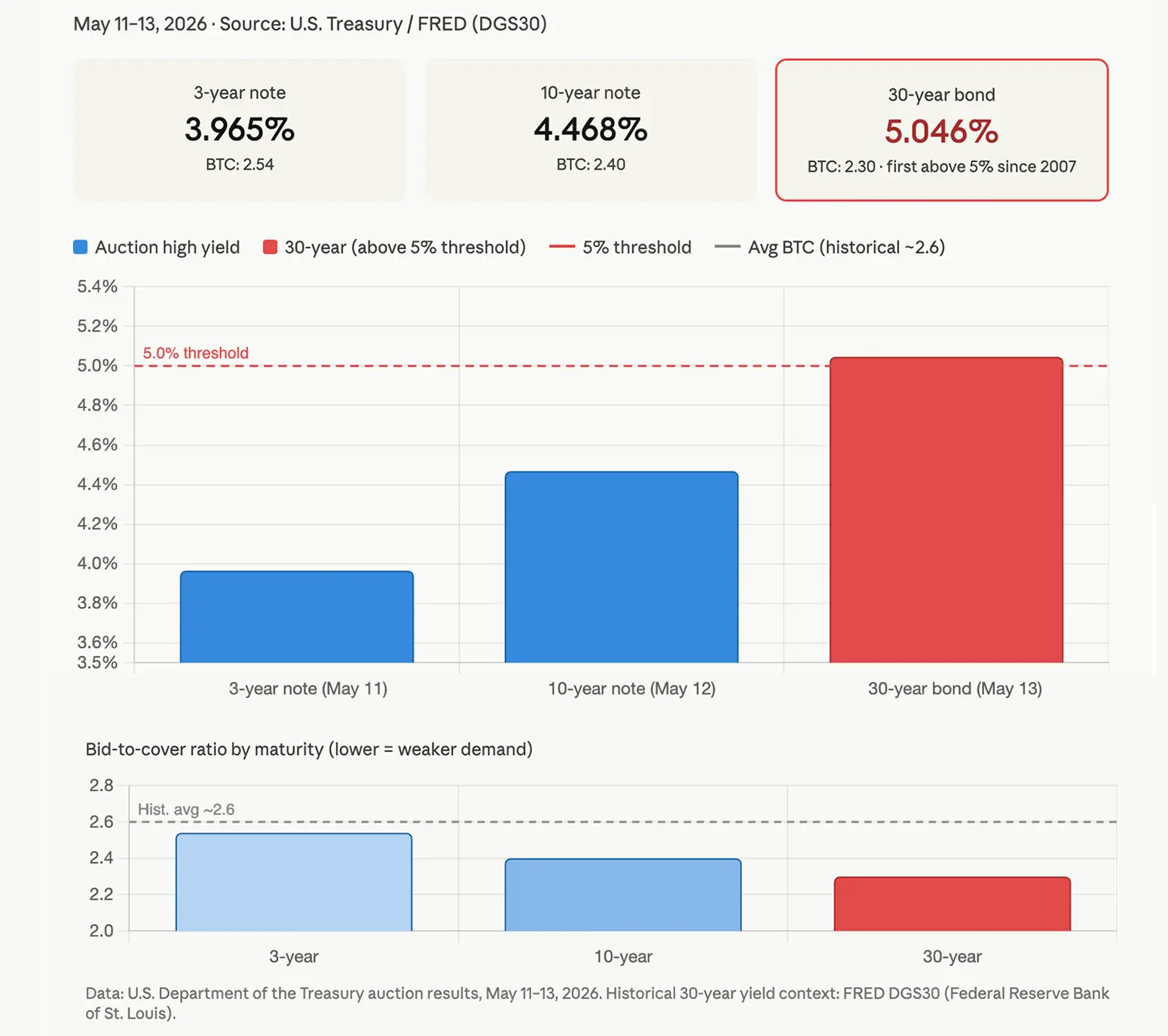

米国財務省は5月11日の週に新規債務として1,250億ドルを売却し、買い手はほぼ2年ぶりとなる30年債で過去最高水準に近い利回りを要求した。

- 主要ポイント:

-

- 米国財務省は$125B を5月11日〜13日にかけて新規発行し、30年債のクリアリング(応札決定後の決定利回り)は5.046%で、2007年以来の高水準となった。

-

- 3回すべての入札での応札カバー倍率が2.55を下回り、長期の米国債に対する投資家の食欲の弱まりを示した。

-

- 30年債の利回りが5.1%へ向けて上昇しており、今後数週間で住宅ローン金利や企業の資金調達コストを押し上げる恐れがある。

投資家が米国債30年利回りを5%超へ押し上げ 米国の入札需要は2007年の低水準まで落ち込む

3回の入札は、3年国債、10年国債、30年債を対象とし、5月15日に決着した。固定利付債を扱う投資家の多くが「落ち着いている」と呼ぶような環境はほとんどなかった。4月のCPIとPPIのデータはいずれも予想より熱かった。中東とイランに結び付いた緊張で、原油は1バレル当たり100ドルを超えた。そして連邦政府は、債券保有者が安心して緩められる余地をほとんど与えないペースで借り入れを続けた。

結果は明確だった。投資家は、より多くの利回りが出てくることを望んだ。

5月11日、財務省は3年債を580億ドル売却し、利回りは3.965%の高水準だった。応札カバー倍率は2.54で、間接入札者(通常は海外の機関投資家や中央銀行)が競争入札の約63%を吸収した。市場参加者はこの結果を「弱い」と指摘し、消化するための価格面での調整(譲歩)が必要だとみた。

5月12日の10年債入札は、より強い懸念を呼んだ。財務省は、利回り4.468%の高水準で420億ドルを提示し、応札カバーは2.40だった。入札結果は事前予想(入札前の水準)を概ね0.4ベーシスポイント以上下回る形となり、買い手は、取引参加者が事前に織り込んでいたよりも高い利回りを求めたことを意味する。その結果、10年債の利回りは結果公表後のスポット取引で4.48%〜4.59%の範囲へと押し上げられた。

5月13日の30年債入札は、週で最も注目すべきシグナルを含んでいた。財務省は、利回り5.046%で250億ドルを売却し、クーポンは5.000%に設定した。これは、30年債が5%以上でクリア(決着)したのが2007年8月以来初めてのことだった。応札カバー倍率は2.30で、3回の入札の中で最も弱かった。その結果、決着後の数日間で30年債の利回りは5.1%へ向けて上昇した。

間接入札者は、海外からの参加が継続している最も明確な兆候を示し、30年債の競争入札の約66.6%を占めた。とはいえ、参加全体は、今年前半に地政学的な緊張が高まる前に見られた水準よりも低かった。入札が義務付けられているプライマリー・ディーラーは、直近の入札よりも小さな比率を吸収しており、国内の機関投資家による確信が限定的であることを示唆している。

週を通じたパターンは一貫していた。各入札は市場の期待を下回る形(テール)になった。各応札カバー倍率は、通常は2.5〜2.6超で推移してきた最近の過去平均を下回った。公表されるたびに、各結果が利回りを押し上げた。

米国の家計や企業にとって、その影響は直接的だ。住宅ローン金利、自動車ローン、企業債はすべて、国債の利回りを起点に価格が決まる。30年の政府債が5%超でクリアするということは、経済全体の借入コストが引き続き上向きの圧力にさらされることを意味する。

連邦政府にとっては、計算がすぐに累積する。全国の債務が数兆ドル規模である中で、新たな発行のたびにより高い利回りを支払うことになれば、利払い負担は拡大する。その負担は、連邦予算の他のあらゆる項目と競合する。

株式市場は歴史的に、30年利回りが5%を超える状況を警告として扱ってきた。より高いリスクフリー金利は、長期の資産、特にグロース株の価値を現在価値ベースで引き下げる。こうした力学は、5月の取引デスクでも見過ごされていない。

米連邦準備制度理事会(FRB)にも別の課題がある。インフレが高止まりし、しかも一部は地政学的混乱に結び付いたエネルギーコストによって押し上げられているなら、利下げは正当化しにくくなる。より高いインフレ期待を織り込む長期金利は、市場が迅速な転換(方針転換)を見込んでいないことを示す。

当面、米国債は流動性が高く機能している。どの入札も失敗していない。だが、投資家はカーブの長期側に慎重さを織り込み始めており、弱い結果が続くほど、借入コストがさらに動く前にインフレ指標へ対応するよう政策当局へかかる圧力が強まることを裏付けている。

次の主要なデータ、5月のCPIやFRBのあらゆるコミュニケーションなどが、その今週の入札結果が「頭打ち(プラトー)」なのか「下支え(フロア)」なのかを左右するだろう。

関連ニュース