Polymarket の注目予測:AI のユニコーンとされるAnthropicの年末時点の評価額はいくらまで上がる?

2026 年 5 月、予測市場プラットフォームの Polymarket で、非公開 AI 企業の企業価値(バリュエーション)に関する一連のオプション契約が上場され、そのうち「Anthropic の企業価値は 12 月 31 日までにいくらに達するか?」が、たちまちプラットフォームの人気オプションの一つとなった。2026 年 5 月 20 日時点で、この契約の総取引高はすでに 18 万ドルを突破しており、高いバリュエーション帯への資金の投機的な集中がとりわけ目立っている。

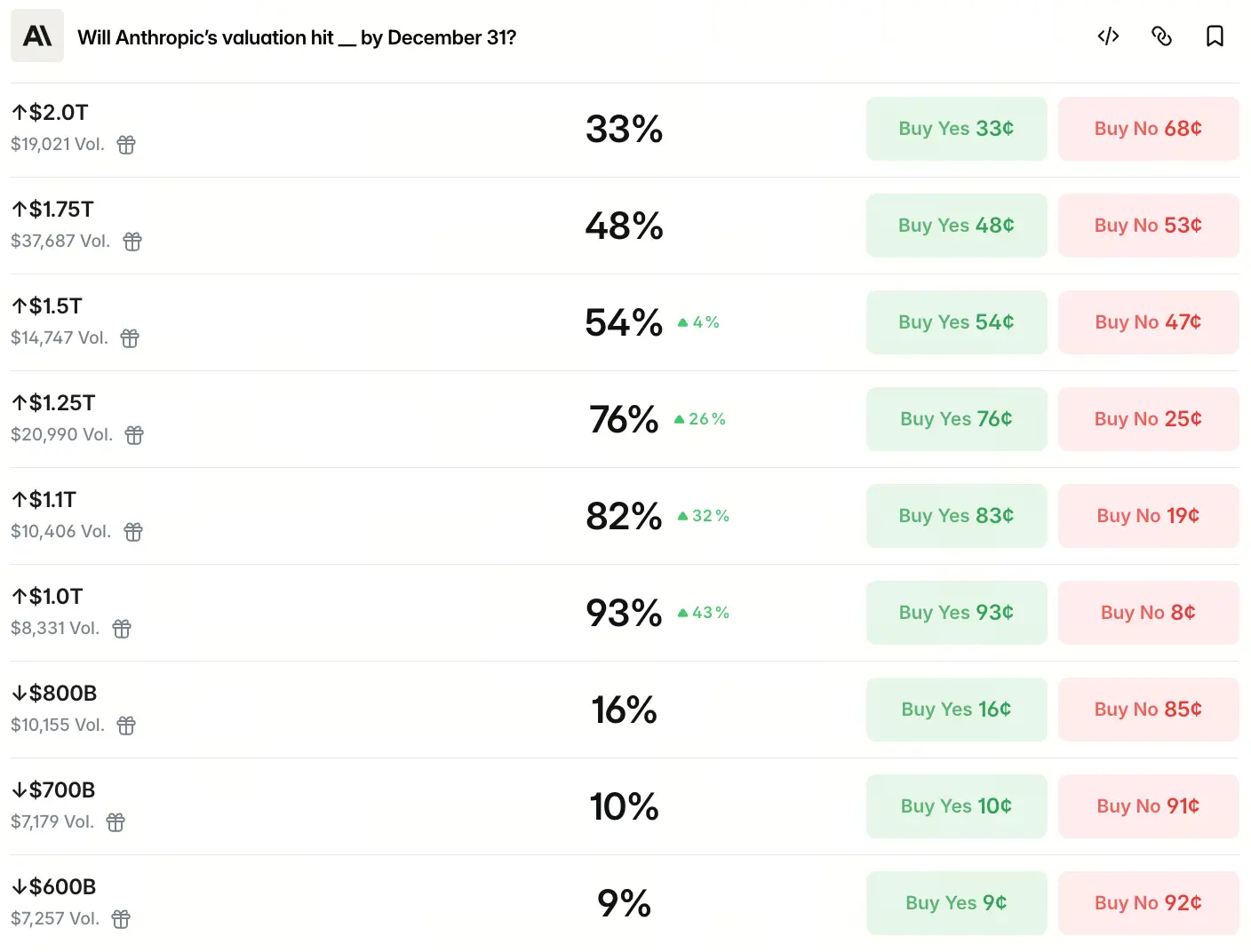

Polymarket は企業価値のレンジを複数の階層に分けており、資金の賭ける確率は、目標企業価値が高くなるほど段階的に低下する。データによれば、市場は Anthropic の年末企業価値が 1 兆を超える確率を 93% と見ており、1.1 兆超の確率は 82%、1.25 兆は 76%、1.5 兆は 54%、1.75 兆は 48%、2 兆は 33% だ。1 兆未満の階層では、8000 億の確率がわずか 16%、7000 億が 10%、6000 億が 9% にとどまる。

この確率分布には典型的な「高い確信が 1 兆ドル以上に集中する」特徴が現れている――市場の主流予想は、穏やかな成長というより、年末までに Anthropic が 1 兆ドルのハードルを直接突破すると見ているのだ。では、この判断の根拠はどこにあるのだろうか?

Polymarket の賭けデータはどのような確率分布を示しているのか

93% の確率で 1 兆ドル超に賭けるところから、2 兆ドル超に到達すると 33% まで下がるまで――この確率曲線は、市場が Anthropic の企業価値上振れの見通しがどこまでかを描き出している。要点は次のとおりだ。市場は低い企業価値レンジ(1 兆ドル未満)にはほとんど関心がなく、1 兆ドルから 1.5 兆ドルのレンジに対する見通しが最も集中しており、3 つの階層はいずれも確率が 50% を超えている。

出所:Polymarket

注目すべきは、高い企業価値レンジに賭ける資金が、目標が上がるにつれてゼロに急落してはいない点だ。2.5 兆ドルではなお 16% の確率が残り、3 兆ドル超でも 13% を維持しており、極端に高い企業価値の可能性を依然として見込む一部のトレーダーがいることを示している。このような確率分布の構造は、実際には市場が AI セクターについて抱く 2 つの認知を映し出している。主流の見方は「1 兆ドル級の堅実な成長」だが、テール(末端)予想は「より想像力に富んだ余地」を示している。

この賭け分布は、Polymarket の他の関連契約とも整合する。同じプラットフォームのデータによれば、Anthropic が 2026 年の時点で OpenAI の企業価値を上回る確率は 94% に達し、また Anthropic が OpenAI よりも先に公開市場に入る確率は約 69% だ。これらの契約をまたいだデータは、次の結論を一緒に示している。市場は Anthropic の絶対的な企業価値について楽観的であるだけでなく、相対的な競争において優位を占めるとも考えているのだ。

巨額の資金調達ラウンドは、なぜ企業価値を急速に押し上げられるのか

企業価値見通しの背後にあるのは、まず資金調達ラウンド自体の規模とスピードだ。Anthropic は 2026 年 2 月に 300 億ドルの G ラウンド調達を完了し、投後評価額は 3,800 億ドルだった。さらにわずか 3 か月後、5 月 13 日付の『ニューヨーク・タイムズ』報道では、Anthropic が投資家と次の 300 億~500 億ドル規模の資金調達を協議中であり、これが完了すれば投後評価額は 9,500 億ドルに到達し、今年 3 月の OpenAI の 8,520 億ドルの評価額を上回って、世界で最も評価額の高い AI 企業になるという。

時系列をもう少し広げて見ると、企業価値の伸びの加速はさらに明確だ。2025 年 3 月の E ラウンド評価額は 615 億ドル、2025 年 9 月の F ラウンドは 1,830 億ドル、2026 年 2 月の G ラウンドは 3,800 億ドル。そして 5 月に伝わった 9,500 億ドル――14 か月で企業価値は 15 倍超に増加している。

ブルームバーグは関係者の話として、この調達は最速で 2026 年 5 月末に完了する可能性があり、目標規模は最大 500 億ドルに達することもあり得ると報じている。これを 440 億ドルの ARR で計算すると、市販売上高倍率(市販率)は約 21~23 倍となる。従来の SaaS 業界でこの評価水準は、8~12 倍の平均レンジを大きく上回るが、年化収益が四半期を単位として倍増するような背景があるため、市場のプレミアム(上乗せ)価格への許容度は明確に高められている。

売上の伸びは「1 兆ドル級の企業価値」予想を支えられるのか

高い企業価値の中核となる土台は、やはり売上の伸びだ。2026 年 5 月時点で、Anthropic の年化収益はすでに 440 億ドル以上に達しており、2025 年末の約 90 億ドルからおよそ 5 倍近い伸びとなっている。過去 12 か月で新たに 350 億ドル相当を上積みしており、1 日あたりの増加はおよそ 9,600 万ドルだ。

売上の加速成長には明らかな階段状の特徴がある。2024 年 12 月から 2025 年 9 月にかけて ARR は約 40 億ドル増加し、2025 年 9 月から 2026 年 2 月までにさらに約 50 億ドル増えた。一方で、真の爆発は 2026 年 2 月以降に起きている――わずか 3 か月で、ARR が 140 億ドルから 440 億ドルへと跳ね上がった。この成長カーブは、売上成長の「傾き」自体も加速しており、非線形の安定的な積み上げではないことを意味している。

売上成長を牽引する中心エンジンは、プログラミングツールの Claude Code だ。2025 年 5 月のリリース以来、Claude Code の年化収益は 25 億ドルに達しており、AI プログラミングツール市場でのシェアは 54% と、主要競合を大きく上回っている。世界の GitHub の公開コード投稿のうち約 4% は Claude Code によるものであり、この比率はなお急速に上昇している。

利益面では、Anthropic の推論(推論)粗利率は、初期段階の約 38% から 70% 以上へと上昇しており、ユニットエコノミクスが大幅に改善している。これは、収益成長が単に大規模な計算リソースへの補助金に依存しているのではなく、コスト構造の最適化に伴っていることを示す。一方で、Anthropic は 2026 年にトレーニングおよび推論計算に約 190 億ドルを費やす計画であり、推論コストは予想を約 23% 上回る見込みだ。その結果、粗利率は約 40% まで圧縮されるとしており、黒字化の達成は 2028 年までかかる見通しだ。

ウォール街の投資銀行の企業価値見通しも、収益成長の持続可能性に基づいている。もし 2026 年末の ARR が 600 億ドルに接近するという仮定を前提にすると、ARR の 23 倍で換算した企業価値は、1.2 兆ドルから 1.3 兆ドルのレンジに近づく。これは、現在の Polymarket における 1 兆ドルから 1.5 兆ドルの主要な賭けレンジと非常に一致している。

予測市場はなぜ 1 兆ドルのハードルに集中して賭けるのか

Polymarket の高い集中度の賭けの背景には、4 つの論理が同時に作用している。資金調達ラウンドの正のフィードバック効果、クラウド事業者同士の戦略的な綱引き、IPO への期待の時間的窓、そして AI セクターそのものの物語構造だ。

まず資金調達ラウンドの観点では、Anthropic の調達ペースは「3~5 か月ごとに企業価値が倍増する」という加速型のパターンを示している。もし、9,500 億ドルの目標企業価値が予定どおり 5 月末にディールとして着地するなら、5 月から 12 月までの 7 か月のウィンドウに加えて、別ラウンドの資金調達やセカンダリー市場での価格発見が重なっていけば、数学的には企業価値が 1 兆ドルから 1.2 兆ドルの範囲へ上昇するのに、特別に非凡な成長率は必要ない。

戦略投資家の立場から見ると、Amazon と 谷歌 は 2026 年 4 月に相次いで Anthropic への巨額投資計画を発表した。Amazon は今後 10 年で 1,000 億ドル超の AWS 技術調達への投資を行い、さらに 250 億ドルの追加投資もすると約束している。谷歌 は現金で 100 億ドルを投入し、業績のマイルストーン達成後に最大 300 億ドルを追加し、総額上限は 400 億ドルまでだと公表した。複数のクラウド事業者との深い結びつきは、エンタープライズ顧客に対する長期的な浸透を支える安定したチャネルとなる。

IPO への期待も、企業価値を押し上げる重要な変数だ。ブルームバーグによると、Anthropic は最速で 2026 年 10 月に IPO を開始する見込みで、調達額は 600 億ドルを超える可能性があるという。このタイムウィンドウによって、Polymarket 契約の 12 月 31 日という締切日が、ちょうど IPO 実現と上場後の最初の価格発見が重なる区間になる。

さらに根本的には、AI セクター自身の企業価値ロジックだ。従来の SaaS 企業とは異なり、トップの大規模モデル企業は、市場から「次世代の計算プラットフォーム」という位置づけの物語を与えられている。クラウド発(クラウド)启 капитал管理パートナーの陳昱氏は以前、「もし大規模モデルが知識型の業務の一部を、コストの 1/10 で担えるなら、『1 兆ドルの企業価値は必ずしも高すぎない』」と述べており、その背後には 10 兆ドル規模の潜在市場がある。こうした論理は、polymarket に集まる賭け資金にも直接表れている。

実際の企業価値が予想からズレる可能性のある要因

市場のムードは非常に一致しているものの、企業価値が着地していく過程には、実際の数値を押し下げ得るいくつかの重要な変数がある。

最大の変数は、収益認識の基準(口径)の相違だ。OpenAI は公に、Anthropic の 300 億ドルの年化収益が「総額収益認識方式」を採用していると疑義を呈している。つまり、顧客が Amazon Cloud や 谷歌 Cloud などのプラットフォーム経由で自社のモデルを使用する際、Anthropic はエンドユーザーの消費額をすべて収益として計上し、クラウドプラットフォームに支払う取り分を費用として計上する、というものだ。OpenAI による推計では、これらの取り分を差し引くと、Anthropic の実際の年収益は 220 億ドルにより近いという。この 80 億ドルほどの差は会計技術上の問題ではなく、IPO 時に規制当局や市場が重点的に精査する論点になる。

第 2 の変数は、企業価値そのものが成長率への依存度が高いことだ。9,500 億ドルの目標企業価値を前提とし、約 440 億ドルの ARR に基づいて算出すると、市販売上高倍率は約 20 倍で、SaaS 業界の平均 8~12 倍を大きく上回る。今の企業価値を維持するには、Anthropic は今後 3 年間、毎年少なくとも 50% の成長率を保つ必要がある。もし 2026 年後半に収益成長率が鈍化すれば、企業価値の修正圧力が大幅に増す。

第 3 の変数は、市場競争と政策リスクから来る。コンシューマー向け製品とエンタープライズ向け製品の双方で、Anthropic は OpenAI、谷歌、xAI と熾烈な競争関係にある。加えて Anthropic は、これまでに 五角大楼(ペンタゴン)との契約をめぐる論争や、米政府から「サプライチェーン・リスク」というラベルを貼られてきたこともあり、上場や事業拡大に不確実性を加えている。

多次元の論理で年末の企業価値レンジを推論するには

資金調達の進捗、収益成長率、IPO への期待、市場競争の構図を合わせて考えると、年末の企業価値を多面的に論理推論することができる。

Polymarket の賭けデータの確率分布に合わせると、市場の見通しは「コアレンジが 1 兆ドル~1.5 兆ドル、テールは 2 兆ドル超へ延びる」という特徴を示している。この分布構造は、実際には 3 層の企業価値参照を構築している。すなわち、9,500 億ドルの資金調達バリュエーションを下限の参考点とし、1.1 兆ドル~1.25 兆ドルを中位の予想、1.75 兆ドル~2 兆ドルを高い弾力性のあるシナリオとしている。2 兆ドル帯で 33% の賭け確率があることからも、市場はこの目標を「極端に突飛なもの」とは見なしておらず、相応に大きな重みを与えていることが分かる。

この確率分布の妥当性は、AI 業界全体のバリュエーションの座標系の中で評価する必要がある。現在の OpenAI の企業価値は約 8,520 億ドルで、ARR は約 240 億~250 億ドルだ。一方、SpaceX の企業価値は約 1.4 兆ドル~1.75 兆ドル。Anthropic の 9,500 億ドルの資金調達評価額は両者の間に位置するが、同社の ARR は約 440 億ドルであり、OpenAI の同時期水準をすでに大きく上回っている。市販売上高倍率(市販率)を企業価値のアンカーとして考えるなら、OpenAI の約 34~35 倍の市販率で計算した場合、440 億ドルの ARR は約 1.5 兆ドルの企業価値に相当し、まさに Polymarket の 54% の賭け確率のレンジと重なる。この算術関係は、市場の価格設定がファンダメンタルから切り離されて“思いつきで”行われているのではなく、市販率アンカーを土台に展開される精緻な綱引きであることを示している。

Polymarket の契約を追跡する人にとって、継続的に注目すべき中核変数は 3 つある。

- 5 月末の資金調達の決済後に、実際の企業価値がどう着地するか;

- Claude Code が駆動する ARR が、四半期ごとの倍増成長の勢いを維持できるか;

- IPO の重要な時間軸が、どのテンポで進むか。

資金調達の公告や財務データが出るたびに、市場の見通しが再評価されて再価格付けされる可能性がある。そして、Polymarket 契約そのものの価格変動も、上記変数に対する市場の認識の更新を同時に反映するだろう。

FAQ

Q:Polymarket の企業価値に関する契約は、結果がどのように確定されるのか?

Polymarket は Nasdaq のプライベートマーケットに、独占のデータ連携に関する契約をすでに結んでおり、同社が契約の独占的な精算データ提供者となる。日次で更新されるプライベートマーケットの企業価値推計に基づいて最終結果を確定する。契約満了までに Anthropic が IPO を完了している場合は、公開市場での取引価格で精算する。

Q:Polymarket のデータに表示される 93% の確率は、実際の企業価値の確率と同じなのか?

予測市場の価格は、客観的確率というより参加者の集団的な予想を反映しており、その正確性は流動性、参加者の構成、情報取得能力など複数の要因に左右される。契約の総取引高が継続的に拡大するほど、価格シグナルの市場代表性は高まっていく。

Q:Anthropic は 2026 年末までに企業価値 1 兆ドルを下回る可能性があるのか?

Polymarket のデータでは、8,000 億ドル未満の確率は 16% だが、企業価値が着地するうえでは制約要因もある。主なものは次のとおりだ。収益認識の基準の相違が、IPO の段階でより厳格な規制の精査に直面する可能性があること、高い市販率に暗に織り込まれた成長予想が実現できなければ企業価値が引き戻される圧力につながること、そして競合他社によるプロダクトの反復と市場シェアの奪い合いによる影響だ。

関連ニュース

Polymarket はナスダックのプライベート市場と提携し、個人企業の予測に関するデリバティブ契約を提供します

Polymarketのウォレットは、勝率98%の軍事ベットで240万ドルを獲得

FRB(美联储)6月の利下げ確率がほぼゼロに近づき、市場は年内の利下げなしの確率を66.9%まで織り込んでいます

アカマイ、クラウドインフラ向け転換社債で26億ドルを調達

ポリマーケットの注目予測:5月にETHはいくらまで上がる?