Polymarket 注目予測:米国とイランはいつ、恒久的な平和協定を達成するのか?

2026 年 5 月下旬、美伊交渉の進捗が、今般の紛争激化以来で最も明確な外交シグナルを示した。米大統領トランプは 5 月 23 日に公開の場で、双方が「ほぼ合意に達した」協定が成立し、ホルムズ海峡がそれに伴って開放されると述べた。イラン側もまた、了解覚書が最終的な取りまとめ(確定)段階に入ったことを確認した。これと同時に、分散型予測プラットフォーム Polymarket 上の資金ベット(投機的賭け)では、市場が「米伊が永久和平協定に合意する」確率の見通しに構造的な変化が生じていることが示されている。

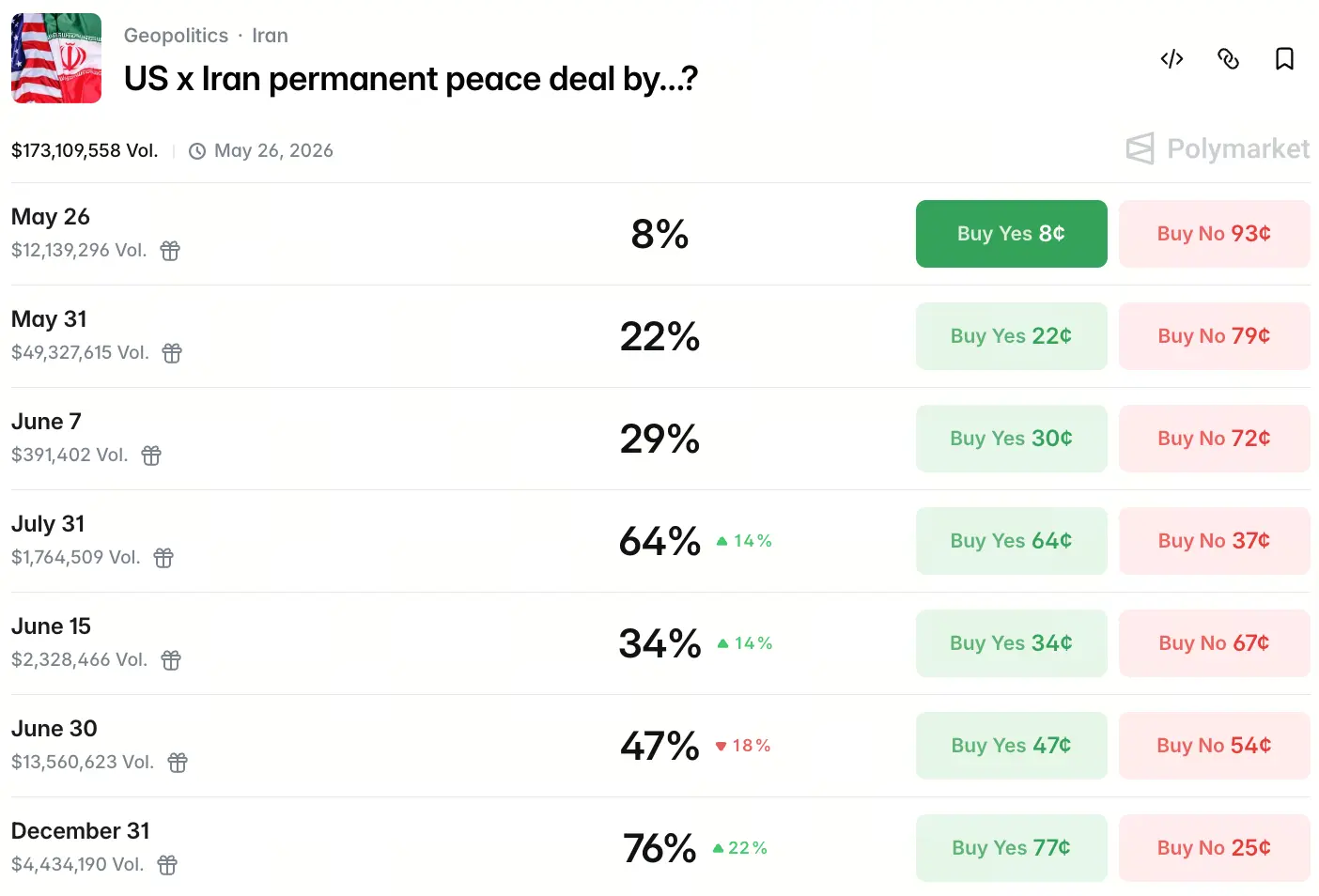

予測市場は、異なる時間軸における協定確率をどのように価格付けしているのか

2026 年 5 月 25 日時点で、Polymarket 上の「米伊が永久和平協定に合意する」予測先物は、明確な時系列の確率勾配を示している。資金ベットによると、5 月 26 日に合意する確率は 8%、5 月 31 日には 22%、6 月 7 日は 29%、6 月 30 日で 64%、7 月 15 日に 35%へ下がり、7 月 30 日は 47%、そして 12 月 31 日の確率は 76%と高い。

この分布は、市場が協定の成立について、6 月末から 7 月初め、ならびに年末までに達成される可能性が高いと考えていることを反映している。一方、直近(5 月末より前)の見通しは低い。また、確率カーブが単調に変化していない点は、トレーダーが複数の外交変数を織り込んで検討していることも示している。

外部の政治シグナルは、予測市場の確率カーブにどう影響するのか

5 月 23 日にトランプがソーシャルメディアで「ほぼ合意した」という表明を行ったことが、今回の確率調整の直接的な触媒となった。それ以前は Polymarket 上で、6 月 30 日に合意する確率が長期間およそ 45%前後で横ばいだったが、ニュース発表後に急速に 64%へ跳ね上がった。米国務長官ルビオも同日に、交渉が「進展している」と確認し、直近の突破に対する市場の期待をさらに強めた。

注目すべきは、イラン側が了解覚書が最終調整段階にあることは確認しつつも、現時点では核問題の詳細には触れず、戦争の終結にのみ焦点を当てると明確に述べている点だ。この立場の違いにより、予測市場では 7 月 15 日と 7 月 30 日の確率の間に明確な割引(ディスカウント)が生じている――市場は、交渉範囲が拡大した後に新たな相違が生まれる可能性に警戒しているようだ。

暗号業界が米伊の地政学的な転換点に強く注目する理由

米伊情勢が暗号資産へ与える影響経路には、少なくとも 3 つのレイヤーが含まれる。

- 第一に、ホルムズ海峡の通行状況が、世界の原油の供給と輸送コストに直接影響し、その結果としてインフレ期待や主要国の金融政策の進路へ波及する。そして暗号市場は流動性の期待に対する感度が非常に高い。

- 第二に、地政学的な対立が緩和すれば「デジタル・ゴールド」への危機回避需要が減ることが多い。しかしもし合意が、イランへの金融制裁の調整を伴うなら、これまで隔離されていた暗号マイニングや取引活動が解放される可能性がある。

- 第三に、予測市場自体が暗号エコシステムにおけるアプリケーションの場となっており、ベットデータの信頼性と効率が、より多くの伝統的な資本を引きつけつつある。Polymarket 上の当該契約の取引高は、過去 1 週間で 3 倍以上に増えている。

資金の流れは、交渉プロセスに対する構造的な判断をどう反映しているか

確率分布の形から見ると、6 月 30 日(64%)と 12 月 31 日(76%)は、顕著なベットの集中ポイントとなっている。この分布は単純な線形の延長(外挿)ではなく、「短期の窓」と「長期の保険(万一に備える枠)」の二重の価格付けロジックを反映している。6 月 30 日の高い確率は、米側の公表表明後に形成され得る 30〜40 日間の交渉ラッシュに対応している。一方で、12 月 31 日の最高確率は、年内にこの論点を解決することに対する市場の強い自信が内包されている。

また、7 月 15 日(35%)と 7 月 30 日(47%)の間に見られる確率の跳躍は、「核問題は扱わない」というイラン側の言及と時間的な対応関係がある――市場は、核問題が再び交渉に含め直された後の新たな不確実性を、価格に織り込んでいるように見える。

予測市場データと政治交渉のロジックの間にはどのようなズレがあるのか

予測市場の有効性は、参加者の情報が十分で、かつ動機が真実であるという仮定に基づいている。しかし米伊交渉というシナリオでは、次の 3 つの潜在的なバイアスに注意が必要だ。

- 第一に、外部での公開的な表明は、交渉戦略の一部として捉えられ、真の進展を客観的に反映していない可能性がある。

- 第二に、内部情報へのアクセスを持つ少数の参加者は、取引の流動性不足によってスリッページの問題に直面する恐れがある。

- 第三に、契約の清算条件における「永久和平協定」の定義そのものに主観的な判断余地がある――「永久」とは何か、「和平」とは何か。参加者ごとの基準の違いが、確率の解釈を歪める可能性がある。

現在 Polymarket 上で 76% とされる年末までの確率は、「無期限の無対立状態」に対する精密な予測というより、「ある種の高位な協定」に対する市場の期待として理解されるべきだ。

イベント駆動型の予測は、暗号エコシステムの中でどこまで広がり得るか

Polymarket 上での米伊協定契約の活発な取引は、予測市場が情報集約の仕組みとして価値を持つことをさらに裏付けている。伝統的な世論調査や専門家予測とは異なり、オンチェーンの予測市場は資金ベットによって、インセンティブに整合した情報の集約を実現している。暗号業界にとっては、このユースケースは政治イベントの領域から、マクロ経済指標の発表、規制政策の方向性、技術アップグレードのタイムテーブルなどの領域へと拡張しつつある。2026 年上半期には、予測市場に基づく構造化商品(イベント契約など)が、分散型デリバティブ取引所における取引高で前年同期比 210% 超の成長を示した。これは、予測データ自体が、取引可能で、ヘッジにも使えるリスク管理ツールになりつつあることを意味している。

協定成立後の異なる時点が、暗号資産に与える差別化された影響

もし協定が 6 月末から 7 月初めに成立すれば、米連邦準備制度の年央の金融政策ウィンドウと第 2 四半期の暗号資産の清算(決済)サイクルが重なり、流動性条件とリスク選好改善が重なって相乗効果を生む可能性がある。もし協定が年末(12 月 31 日が高確率となるシナリオ)までずれ込むなら、米大統領選後の新政権における政策の連続性、冬季のエネルギー需要の変化、そしてイラン国内の政治サイクルを考慮する必要がある。暗号資産の感応度は、この 2 つのシナリオで大きく異なる。短期の協定は取引型トークンに対する即時のセンチメント押し上げがより強く、年内の協定は長期保有のポジション構造に対する影響がより安定している。現在の Polymarket におけるベット分布は、市場が後者のシナリオをより好むことを示唆している――年末までの解決は基準シナリオと見なされ、6〜7 月の窓は「前向きなサプライズ」が起こる可能性として捉えられている。

イベント取引のリスク境界とデータ解釈の枠組み

予測市場のデータをそのまま「イベントが起きる確率」とみなすのは、よくある誤読だ。実際の取引では、ベット価格は流動性の厚み、清算メカニズム、参加者のリスク選好、さらにトークンの本位(トークン建て)ボラティリティなどの影響も受ける。Polymarket は USDC で決済するため、ドルのステーブルコインの需給変化も間接的に確率の読み取りに影響することになる。加えて、予測市場の資金規模は、すべての外部情報を完全に裁定取引で吸収できるほど十分ではない。つまり、伝統的な金融機関、外交政策の専門家、地政学リスクのヘッジファンドが大規模には参加していない。そのため、現在の年末まで 76% の確率は、「絶対的に客観的な統計学的確率」というより、「暗号ネイティブ資金が協定成立に寄せる信頼(自信の水準)」として解釈するのが適切だ。

よくある質問(FAQ)

問:Polymarket の年末まで 76% の確率は、協定がほぼ確実に成立するという意味ですか?

答:いいえ。76% は、年末までに何らかの形式の協定が成立することへの、ベット参加資金の信心水準であって、客観的な統計学的確率ではありません。予測市場には、流動性、清算定義、参加者構成などの偏りがあります。

問:米伊協定は暗号資産の価格にとって追い風(利好)ですか?

答:影響は多層的です。短期的には危機回避需要を引き下げ、一部の暗号資産に対して圧力を与える可能性があります。しかし長期的には、ホルムズ海峡の開放がエネルギー価格とインフレ期待を安定させるのに役立ち、リスク資産全体の流動性環境の改善につながる可能性があります。

問:一般の投資家は Polymarket の予測データをどう活用すればよいですか?

答:データは、取引シグナルというより、市場のセンチメントや情報集約の参考指標として捉えることができます。従来の地政学分析の枠組み、流動性データ、そして協定交渉の具体的な進捗を併せて総合判断することを勧めます。

問:協定が成立したら、Polymarket 上の契約はどのように清算されますか?

答:清算は、あらかじめ設定された客観的条件(双方が正式な和平協定に署名し、公開発表することなど)に基づきます。具体的な条項は、予測市場の分散型オラクル、または指定された調停委員会が最終的に裁定します。

関連ニュース