マイクロンの第3四半期売上高は414.6億ドルで予想を上回り、時間外取引で15%上昇

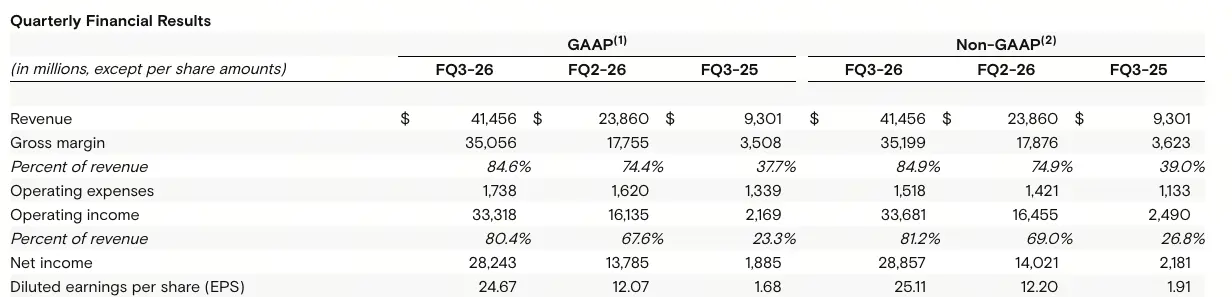

美光科技(MU)は6月24日、FY2026第3四半期決算を発表:売上高414.6億ドル、LSEGが追跡するアナリスト予想の358.4億ドルを大幅に上回る。調整後希薄化後1株当たり利益(EPS)は25.11ドル、予想の20.78ドルを上回った。決算発表後、美光の時間外株価は15%上昇。

美光Q3決算が予想を上回る詳細データ:各事業セグメントの粗利益率とセグメント収益

(出典:美光ウェブサイト)

(出典:美光ウェブサイト)

美光決算によると、FY2026 Q3の各事業セグメントの実績は以下の通り:

クラウドストレージ事業:Q3収益137.7億ドル(前期77.5億ドル、前年同期33.9億ドル)、粗利益率83%、営業利益率78%。

コアデータセンター事業:Q3収益115.2億ドル(前期56.9億ドル、前年同期15.3億ドル)、粗利益率87%、営業利益率83%。

モバイルおよびクライアント事業:Q3収益115.2億ドル(前年同期77.1億ドル)、粗利益率87%、営業利益率86%。

自動車および組み込み事業:Q3収益46.3億ドル(前年同期27.1億ドル)、粗利益率79%、営業利益率75%。

全体のキャッシュフローについては、Q3の営業キャッシュフローは253.9億ドル、前期は119億ドル、前年同期は46.1億ドル。

16件の長期契約:データセンターと自動車メーカー、3~5年の購入コミットメント

美光は、データセンター事業者や自動車メーカーを含む買い手と16件の長期契約(LTA)を締結したと発表。各契約は3~5年を対象とし、拘束力のある購入量を含む。CEOのSanjay Mehrotra氏は、これらの契約が完全に発効すると、同社の収益の「約半分以上」がこれらの戦略的顧客契約から得られるようになると述べた。CFOのMark Murphy氏はアナリストに対し、「需要を明確に把握でき、これらの契約が注文量を保証するため、投資に自信が持てる」と説明した。

Mehrotra氏は、同社は現在、顧客需要を満たすために技術、製品、供給面で過去最高の投資を行っており、「四半期業績は、AI時代におけるメモリ技術の戦略的価値を反映している」と述べた。

FY2026 Q4ガイダンス:500億ドルの収益目標と31ドルの調整後EPS

美光のFY2026 Q4ガイダンスは以下の通り:売上高500億ドル(±10億ドル)、粗利益率約86%、GAAP営業費用約18.6億ドル、調整後営業費用約16.5億ドル、GAAP希薄化後EPS 30.73ドル(±1ドル)、調整後希薄化後EPS 31.00ドル(±1ドル)。

配当については、取締役会は2026年6月24日に1株当たり0.15ドルの四半期配当を宣言し、2026年7月21日に、2026年7月6日時点の株主名簿に記載された株主に支払う予定。

よくある質問

美光Q3の粗利益率84.6%は過去と比較してどの程度か?

決算によると、Q3のGAAP粗利益率84.6%は、前期の74.4%および前年同期の37.7%から大幅に改善。前年同期の38%未満の粗利益率と今四半期の約85%の粗利益率との大きな差は、AIメモリ需要による価格決定力と規模効果の顕著な改善を示している。

16件の長期契約の拘束力は、収益の可視性を大幅に向上させることを意味するか?

CFO Mark Murphy氏によると、これらの契約には「拘束力のある購入量」が含まれており、美光は「需要を明確に把握」し、設備投資に自信を持てる。Mehrotra氏は、契約が完全に発効すれば、「約半分以上」の収益がこれらの戦略的顧客契約から得られるようになり、美光の収益の可視性が大幅に向上すると予想している。

美光のQ4ガイダンス500億ドルはどのような成長率を意味するか?

決算データによると、Q3収益は414.6億ドル、Q4ガイダンスは500億ドル(±10億ドル)であり、前期比約20%増。前年同期のQ4収益は約93億ドルであり、前年同期比約4.4倍。この成長率は主にAIデータセンター向けメモリ需要によって牽引されている。

関連ニュース