上場サイクルの進化論:昨日の風は、今日の琴には飛べない

もし暗号業界を歯に例えるなら、上場(リスティング)の道のりはまるで「業界の矯正」の過程のようだ。2017年の混沌から2025年の工業化された流通へと、市場の各トークン配分方法は本質的に業界の構造的歪みを矯正し、持ち分構造に挑戦してきた。

この過程で、プロジェクト側はトップレベルの流動性を追求し、初期の「声量争い」から現在の巨額の資金を投入した「高額結納金モデル」へと進化した。取引所も生き残りのために流量と手数料を獲得し、初期の上場論理から価格設定論理へと変わった。

取引所、プロジェクト、VC、トレーダーはどのように互いに破壊し合い、愛し合い、誹謗し合い、共に成長してきたのか。あなたのために、何千何万回も。

序論

歯は人体の中でも非常に「不思議」な器官だ。なぜそう言えるのか?それは歯が成人後も、物理的・生物的手段で深くカスタマイズ、移動、改造できる唯一の器官だからだ。

この「可塑性」により、私たちは遺伝子による歯並びの乱れや、歳月による摩耗や不快感に抗うことができる。

一般的に骨は硬くて固定されていると考えられるが、歯槽骨に生える歯は動かないはずだ。しかし矯正(歯列矯正)は、骨が「動的で活発な組織」である性質を利用している。歯に一定の軽い力を持続的に加えると、圧力を受けた側の歯槽骨は圧力を感じ、破骨細胞が骨を吸収して歯の通り道を作る。一方、歯が動いた後にできた空隙側には、骨芽細胞が新たな骨を形成する。

歯は一方で骨を「破壊」し、もう一方で「再構築」しながら、骨の中でゆっくりと動いていく。これは他の硬い器官ではできないことだ。天賦の才がなければ、大腿骨を縮めたり、肋骨の位置を変えたりはできないが、歯は可能だ。

上場のルールやポリシーも同じだ。

第一部:上場=資産価格決定権の奪取と移譲

この記事では、上場の道のりを四つの段階に分ける:乳歯期→永久歯期→歪み期→矯正期。そして、これらの進化の中核を貫くのは「誰が資産の価格決定権を握るか」だ。

第一段階(コミュニティ価格決定)

価格決定権は「呼びかけ人」と草の根コミュニティに握られる。流量が王者であり、声が大きい者が正義。結果的に劣った通貨が良貨を駆逐し、市場は騒音に満ちる。

第二段階(取引所価格決定)

取引所はIEOやLaunchpadを通じて価格決定権を取り戻し、「門番」や「投資銀行」として機能。取引所の信用が資産価格の主要な支えとなる。

第三段階(VC価格崩壊)

VCは一次市場で過剰に高い価格をつけ、二次市場での利益を奪う。取引所は介入を余儀なくされ、強制的な手段(エアドロップ)で「富を奪い、貧者に分け与える」試みを行うが、これはあくまで痛み止めで根本的な解決にはならない。

第四段階(市場化・デリバティブ価格決定)

現物市場の資金は乏しいため、より成熟した金融メカニズムに価格決定権が移る。契約取引やプレマーケット取引を通じて、市場は十分な博弈の後に公正な価格を形成し、単一のナラティブやVCの評価に依存しなくなる。

第二部:上場の時代背景、ロジックと進化過程

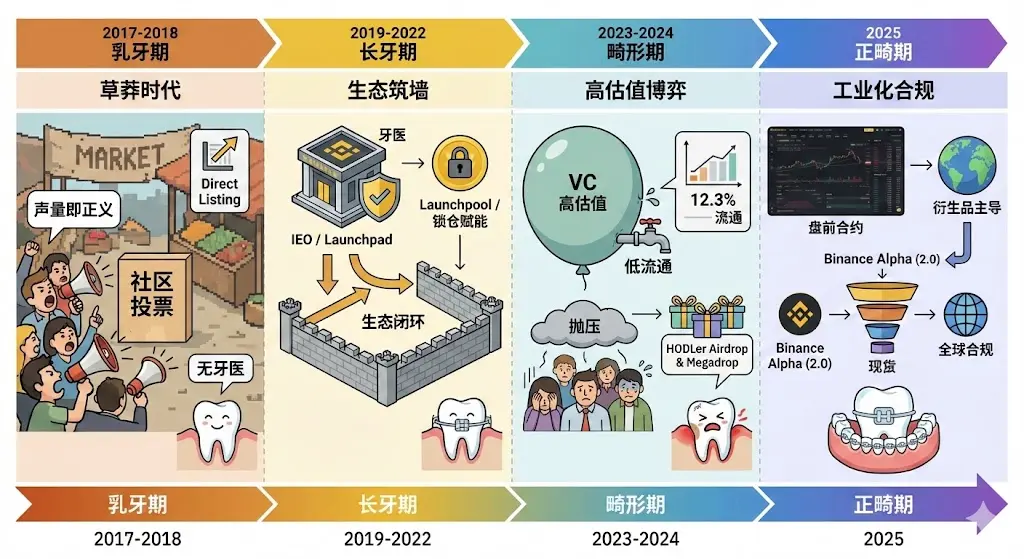

第一段階:2017-2018年「乳歯期」—声量が正義の草莽時代

道筋の核心:ダイレクトリスティング、コミュニティ投票

この時期の業界は「無歯医者」状態。上場ロジックは創業者やコミュニティの主権色が濃く、プロジェクトがファンを動かせば入場券を得られる。

時代背景

これはCryptoの「創世記」段階。業界は純粋な取引プラットフォームの時代で、ユーザーは取引の便利さ、スピード、低コストに注目。主流の取引所は遅くて不安定なことも多く、新興プラットフォームは「極めてシンプル」な設計で評判を築き、複雑な学習システムやソーシャル機能はなく、経験豊富なトレーダー向けのUIだった。

理由

獲得顧客の焦り:新興プラットフォームは低コスト・高効率で競合から流量を引き寄せる必要があり、「コミュニティ投票」は単なるコイン選定だけでなく、コミュニティの帰属意識の争奪戦でもあった。

規制の空白:世界的な規制は未整備で、取引所は極めて自由に意思決定できた。ロジックは単純:ファンが多いところが流動性の保証。

玩法:Binanceの「毎月コミュニティ投票による上場」が代表例。ユーザーは微量のトークン(例:0.1 BNB)を支払って投票。勝利したプロジェクト(例:Zilliqa、Pundi X)はほぼ無料でトップ流量を獲得できたが、票操作により市場の歪みが生じ、最終的に放棄された。

第二段階:2019-2022年「長牙期」—エコシステム構築とプレミアム発行

道筋の核心:IEO(新規公開)、Launchpad、Launchpool、ダイレクトリスティング

業界は「エコシステム」という矯正器を装着し始める。取引所は単なる仲介者から、深いデューデリジェンスを行う「歯医者」へと変貌。

時代背景

2017年のICOバブル崩壊後、詐欺や技術的な脆弱性により信用は地に落ちた。より安全で信頼できる資金調達手段が求められた。2020年のDeFiサマーの到来により、「流動性マイニング」が業界の共通認識となる。

理由

信用修復:取引所はLaunchpadを通じて「銀行レベル」のデューデリジェンスを導入し、業界の歯医者役を果たす。正規のチームと技術を持つプロジェクトを選別し、ICOからより安全なIEOへとアップグレード。

エコシステムの閉環:ユーザーの粘着性を高めるため、プラットフォームはLaunchpoolを通じて自社エコシステムトークン(例:BNB)に付与し、「持つ」ことで新規コインを獲得させ、参加リスクを低減。

19-20年(新規公開ブーム):

Launchpad(例:BitTorrent)は価格設定型の発行を導入。プロジェクト側は技術審査を通過し、取引所の価格「提案」も受け入れ、上場後の「富効果」を確保。

21-22年(ロックアップ付与):

Launchpoolが主流となり、プラットフォームトークンに付与。これにより、「新規コイン購入」から「掘る」へと移行。ユーザーはプラットフォームトークンをロックして新コインを受け取り、プロジェクトとエコシステムの利益を結びつける。

第三段階:2023-2024年「歪み期」—高評価・低流通の博弈と制度のアップグレード

道筋の核心:HODLerエアドロップ、Launchpool

時代背景

VCの大規模な市場再参入により、数億ドルの評価額を持ちながら流通量が極めて低い(中央値12.3%)プロジェクトが大量に出現。この構造は二次市場の散戸にほとんど利益をもたらさず、解放による売り圧力だけが増大。高額の罰金やCZの逮捕もあり、「野蛮な成長」から「グローバルな規制と安定」へと焦点が移る。

理由

価格決定権の衝突:VC主導のプロジェクトは上場と同時にピークを迎え、価格発見の機能を奪う。取引所はエコシステム保護のため、強制的に調整し、「利益を民に返す」必要がある。

規制圧力:2024年5月以降、ルールは中小型・高分散のプロジェクトに偏重し、流通量の一部を削減させ、VCの価格操作を抑制。

矯正策:長期保有者向けのHODLerエアドロップやMegadropを導入し、「結納金」を散戸に直接配布。

これは業界の矯正過程で最も痛い「歯周炎」段階だ。VCは「上場即ピーク」のプロジェクトを大量に生み出し、トークン流通量中央値は12.3%に低下。Binanceの報告によると、2024年の新規プロジェクトの潜在的売り圧は約1550億ドルにのぼる。

VCの価格操作により、散戸は高値で掴み、上場と同時にピークを迎え、市場信頼は大きく崩壊。二次市場のパフォーマンス不振により、現物取引の取引量も縮小。

プラットフォームは流動性と取引需要を維持するため、長期保有者向けのHODLerエアドロップやMegadropを大規模に推進。上場政策も中小型・高分散のプロジェクトに傾斜。

2024年後半から、取引所のコントラクトメカニズムは大きく進化し、より多くの小規模コインや新コインの永続契約をサポート。現物流動性が成熟する前にデリバティブでリスクヘッジと早期価格決定を可能にし、取引所の流量と収益も永続契約取引へとシフト。

第四段階:2025年「矯正期」—多層的・工業化された規制マトリクス

道筋の核心:Binance Alphaエアドロップ、プレマーケット取引、Web3ウォレット連携

時代背景

2025年は「暗号資産の工業化元年」と呼ばれる。デジタル資産の時価総額は4兆ドルを突破し、Bitcoinはマクロ資産となる。永続契約はデリバティブ市場の主流となり、世界の暗号派生取引の75%以上を占める。

理由

価格決定権の主導権交代:市場はもはやナラティブや呼びかけに左右されず、ETF流量、企業の決算、プロトコル収益により動く。

効率化:先行契約(Futures First)により、新コインの現物上場前にデリバティブで価格を決めることができる。2025年のデータでは、このパスの変換サイクルは14日に短縮され、最速の主流入りルートとなる。

プレマーケット契約:最も重要な制度変革。外部価格情報をもとに最大5倍のレバレッジで永続契約を取引できる「プレマーケット」導入により、トークン正式上場前に価格を事前に決めることが可能。

小規模コインの深い流動性:契約取引とプレマーケット取引が大量の流量を呼び込み、多くの中小MMが参入。これにより、ESP、AZTEC、KITEなど未上場の新コインも迅速にデリバティブ流動性を確立し、最速の主流入りルートとなる。平均的に上場から正式発行まで約14日。

Binance Alpha(2.0):「プレ上場トークン選抜プール」として、プロジェクトはまずここで「試練」を受け、二次市場でのパフォーマンス(価格動向や取引量)を証明し、段階的にアップグレード(契約→現物)を目指す。

第三部:草莽から工業化正畸への権力移行

第一段階:「声量即正義」の草莽時代 (2017-2018)

これは取引所の「原始的蓄積」期。彼らはプロジェクトの質をほとんど見極められず、必要もなかった。彼らの問いはただ一つ:「このコインを上げると何人の新規ユーザーが来るか?」

このモデルは最初の「利己的な」暗号ユーザーを育て、彼らはプラットフォームやプロジェクトに忠誠心を持たず、利益のあるところに流れる。これが後の流動性マイニングの悲劇の伏線となった。

第二段階:「エコシステム構築」の長牙期 (2019-2022)

取引所は権力の頂点に立ち、最上位の食物連鎖の一角となる。彼らは単なる取引所ではなく、証券会社、投資銀行、規制当局を兼ねるスーパー・ノードとなる。IEOは取引所ブランドのプレミアムを収益化する最良のツール。

「新規コイン購入」から「掘る」へと変わる(Launchpool)は非常に巧妙。外部プロジェクトの利益を強制的にプラットフォームトークン保有者に送る仕組みを作り、プラットフォームトークンの価値捕捉の閉環を完成させた。これが取引所の「堀りの深さ」を築く最重要ステップ。

第三段階:「歪み期」の痛み(2023-2024)

これは前回の強気相場でVCが過剰に膨張した反動。高いFDV(時価総額全体評価)、低い流通量のプロジェクトは、情報差と資金力を利用した制度的搾取の典型例。

前述の「1550億ドルの潜在売り圧」は驚異的な数字。これが、ビットコインが最高値をつける一方で、アルトコイン市場が沈滞している理由だ。新資金の流入は乏しく、旧プロジェクトの解放による吸血が続く。

取引所は苦渋の選択を迫られ、新規上場を続けることで競争力を維持。MegadropやHODLerエアドロップは、革新のふりをしているが、実際にはVCからの「税金」を徴収し、エコシステムの活性化を図るための防御策。これは痛みを伴う「ストック・ゲーム」だ。

第四段階:「矯正期」の工業化未来(2025展望)

この段階で業界は、単なる現物市場や簡易的なIEO、エアドロップ、KOLラウンドだけでは、ますます複雑化する資本需要やコミュニティの圧力に対応できないことを認識。

この段階では、契約が現物に代わり、プレマーケット取引が価格発見の主役となる。

まず、これは大きなパラダイムシフトだ。従来は「資産が先、デリバティブが後」だったが、未来は「デリバティブの博弈で価格を決めてから、現物を交付」へと変わる。これにより、価格発見の速度は飛躍的に向上。あるプロジェクトの価値は、上場時の暴騰・暴落を待つ必要はなく、プレマーケットの多空戦争の中で事前に決まる。

Binance Alphaの登場も、「工業化上場」の前置きとなる。Alphaは「セレクション・サンドボックス」または「分散型の厳選市場」として、プロジェクトはこの厳しい市場で流動性と耐性を証明し、「正式認定」される必要がある。これは市場メカニズムを用いて、第二段階の人力デューデリジェンスを置き換える試みだ。

第四部:上場コストの進化:上場費用→買い路料→寄付金

この節は特定の取引所を対象とせず、公開情報をもとに述べる。

これら四つの段階の「上場費用」の変遷は、業界の権力移行の本質を示す。最初は「プラットフォームに買い路料を払う」だったのが、今や「流量を買うために散財する」へと変化した。この「結納金」の進化を通じて、業界がどのように変遷してきたかを見て取れる。

以下は、各段階の上場費用モデルの考察。

第一段階(2017-2018):買い路料から「寄付金」へ

混沌期であり、巨額の上場費用の噂は絶えず、各取引所は「コインを上げると何人の新規ユーザーが来るか?」だけを見ていた。料金の名目は多岐にわたり、上場費、活動費、プロモーション費、抵当金など。

Binanceは2018年10月に「透明化革命」を宣言し、すべての上場費用を100%慈善基金に寄付すると発表。上場費は「プラットフォームの直接収入」から、「ブランドの信用の裏付け」へと変わった。

第二段階(2019-2022):エコシステムの利益交換

この時期、直接の金銭徴収は廃止され、「エコシステムの付与」が主流に。プロジェクト側はトークンをプラットフォームのユーザー(主にプラットフォームトークン保有者)に配る必要があった。

例としてBinanceは、Launchpadを通じた価格設定や、Launchpoolを通じた流動性マイニングを行った。

名目上は「上場費用」はなくとも、プロジェクト側は総供給の2~3%以上のトークンを配布用に確保し、その資金は取引所の懐ではなく、エコシステムを支える「パートナー」の手に渡った。

第三段階(2023-2024):VC寡占への「強制割当」

「高評価・低流通」トークンが横行し、取引所は利益分配に介入を始める。Binanceでは「x%のトークン上場費用」の噂が流れ、業界を巻き込む大論争に発展。その後、公式は、「プロジェクトのトークンは取引所に渡すのではなく、ユーザーエアドロップやコミュニティ報酬に使う」と回答。

HODLerエアドロップ、Launchpool、Megadropなどを推進し、上場初期に大量配布してVCの価格操作権を「希釈」する。

第四段階(2025年以降):価値逆転の「散財結納」

2025年には、現物メインの「結納金」は極限に達し、次の現象が見られる。

- 配布比率の上昇:平均配布比率はトークン総量の3%から7%に安定(αから現物まで)。

- 保証金制度:プロジェクト側は最低約25万ドルの安全保証金を支払い(1-2年後に返還可能)、少なくとも50万ドルのBNB流動性プールを準備。

- マーケティングパッケージ:供給量の約1%をプラットフォームのマーケティングに充てる。

2017年から2025年までに、上場費用のロジックは三度の大きな飛躍を遂げた。

- 2017-2018:プラットフォームが金を取る(買い路)。

- 2019-2022:エコシステムの共有(付与)。

- 2023-2025:散財による市場救済(矯正)。

現在の「上場費用」は、ほぼ顧客獲得コストに変わった。プロジェクトはトッププラットフォームの流動性を得るために、しばしば調達総額を超える価値のトークンを支払う。この「結納金モデル」は、初期の利益を保証する一方で、多くのプロジェクトが「新婚の瞬間」に未来の成長の手駒をほぼ使い果たしてしまう。

第五部:業界参加者として何を語るべきか?

この文章は、単なる歴史の振り返りではなく、取引所とプロジェクトの生存哲学の進化のレポートだ。

Binanceを代表とする取引所プレイヤーが、異なるサイクルでどのように自らの立ち位置を調整してきたかを示す。最初は「流量捕手」から始まり、「エコシステム地主」へと進化し、「VC収穫」の危機を経て、最終的には「工業化された金融インフラ」へと変貌した。

未来の上場は、単なる「鐘を鳴らす儀式」ではなく、より複雑で多層的な金融エンジニアリングとなる。プロジェクト側は、ホワイトペーパーを書きVCから資金調達するだけの時代は終わり、散戸も無思慮に新規上場すれば一攫千金できる時代は終わった。今後はより高度な取引能力とデリバティブツールの理解が求められる。

「取引所の上場ルールは硬い?」と?歯もまた硬いのだ。😂

矯正には時間がかかる。

あなたのために、何千何万回も。

後記

表紙は『風の谷のナウシカ』。ぜひ原作を読んでみてください。(映画もおすすめです)

映画を見終わった後にこの文章を読み返すと、感じ方が変わるかもしれません——「互いに破壊し合い、互いに成長する」とは何か?「良い人になり直す」とは何か?