銀行はOCCに対して暗号ライセンスの承認を緩和するよう働きかけ!RippleやFidelityの承認が難航する恐れ

アメリカ銀行家協会(ABA)は、貨幣監理署(OCC)に対し、《GENIUS法案》の規制環境がより明確になるまで、暗号およびステーブルコイン企業の国立信託銀行免許の承認を遅らせるよう促している。同協会は、国立信託章程がSECやCFTCの登録・審査を回避するために利用される可能性を警告しており、これらの企業が行う活動は本来証券やデリバティブの規制対象となると指摘している。

ABAの三大阻止理由と真の動機

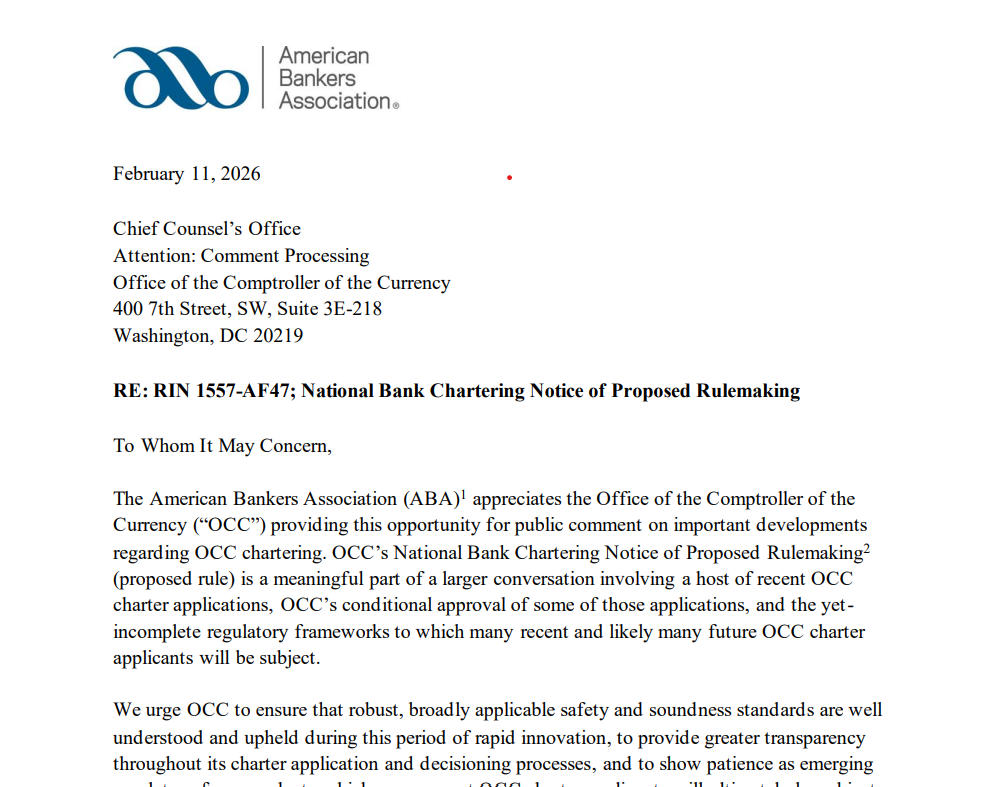

(出典:アメリカ銀行家協会)

ABAは水曜日のコメント書簡で、三つの反対理由を挙げている。第一は規制の不確実性だ。協会は、機関のすべての規制義務(間もなく施行されるGENIUS法案の規則を含む)が完全に明確でない場合、OCCは申請を進めるべきではないと述べている。この理由は一見妥当であり、規制の枠組みが不明確な中で新たな免許を承認することは法的リスクを伴う。しかし実際には、これは遅延戦術に過ぎない。GENIUS法案の成立時期や具体的な条項、施行細則の発表時期は不確定だ。これを理由に無期限の審査遅延を正当化すれば、暗号企業の免許取得を事実上禁止することになる。

次に安全性と運営リスクだ。協会は、未保険のデジタル資産中心の国立信託は、安全性、運営、処理の未解決の問題を引き起こすと警告している。特に顧客資産の分離、利益相反、サイバーセキュリティの面で懸念がある。これらの懸念は一部妥当であり、暗号資産の托管には確かに特有のリスク(例:秘密鍵管理、ハッキング)が伴う。しかし問題は、これらのリスクを暗号信託企業が管理できないのかという点だ。FidelityやBitgoなどの企業は長年暗号托管に従事し、その安全基準やリスク管理は伝統的な銀行と遜色ないと考えられる。

第三は規制のアービトラージリスクだ。報告書は、国立信託章程がSECやCFTCの登録・審査を回避するために利用される可能性を指摘している。これらの企業が行う活動は本来証券やデリバティブの規制対象となるためだ。この懸念は一定の合理性を持つ。もし暗号企業がOCCの銀行免許を取得すれば、「銀行」として自己申告し、証券取引業者や商品取引業者の規制を回避しようとする可能性がある。こうした規制のアービトラージを放置すれば、規制の抜け穴が生まれる恐れがある。

しかし、これらの理由の背後にある真の動機は非常に明白だ:伝統的銀行の既得権益を守ることだ。暗号企業が国立信託免許を取得すれば、暗号資産の托管やステーブルコインの発行といった銀行類似のサービスを提供できる一方、FDIC保険や資本充実義務といった従来の銀行の規制コストを負わずに済む。この「軽規制」の競争優位性は、銀行の顧客やビジネスを奪う可能性がある。ABAは銀行業界の利益代表であり、暗号免許に反対する動機は、金融の安定性よりも、会員銀行の市場シェアを守ることにある。

Ripple、Fidelityなど五社への条件付き承認

この干渉は、2か月も経たないうちに起きた。OCCは、5つの暗号企業(Bitgo Bank & Trust、Fidelity Digital Assets、Ripple National Trust Bank、First National Digital Currency Bank、Paxos Trust Company)に対し、国立信託銀行の資格を条件付きで承認した。2025年12月12日、OCCはこれらの企業が連邦の認可を得て、顧客のデジタル資産を保有・管理できると認めたが、預金や貸付業務は行わないとした。

これら5社の承認は、トランプ政権の暗号推進政策の重要な表れだ。バイデン政権下では、OCCは暗号企業の免許申請に対して非常に慎重で、実質的に凍結状態にあった。トランプ政権の下で、新任のOCC長官は開放的な姿勢を示し、短期間でこの5社を承認したことは、政策の180度の転換を示す。これらの企業は、伝統的な金融巨頭のFidelity、XRPの親会社Ripple、BUSDやPAXGを発行するPaxos、トップクラスの暗号托管業者Bitgoなど、業界の重鎮だ。

「条件付き承認」とは、これらの企業が原則的に許可を得たものの、正式に営業を開始するには一連の条件を満たす必要があることを意味する。最低資本要件の達成、完全なコンプライアンスとリスク管理体制の構築、OCCの継続的監督の下での運営などが条件となる。すべての条件を満たすまでは、「国立信託銀行」として正式に活動できない。ABAのロビー活動は、「条件付き承認」と「正式承認」の間にさらなる障壁を設け、これらの企業の本格的な営業を遅らせ、あるいは阻止しようとするものだ。

条件付き承認を得た5社

Bitgo Bank & Trust:トップクラスの暗号托管業者

Fidelity Digital Assets:伝統的金融巨頭の暗号部門

Ripple National Trust Bank:XRPの親会社

First National Digital Currency Bank:新興の暗号銀行

Paxos Trust Company:BUSDやPAXGの発行者

ステーブルコイン報酬の議論継続

同じ銀行業界のロビーストは、審議中の暗号市場構造立法(例:CLARITY法案)を通じて、議会に対しステーブルコインの報酬を制限するよう圧力をかけている。彼らは、利益を生むステーブルコインや付随する「報酬」プログラムが銀行商品と類似の役割を果たす一方、完全な銀行規制の枠組みには縛られないと主張している。

この多方面からのロビー活動は、銀行業界の全面的な反撃を示すものだ。議会では、ステーブルコインの機能(利回りの制限や禁止)を立法で制約し、銀行預金との競争を阻止しようとしている。規制側でも、OCCに圧力をかけて暗号企業の免許取得を遅らせ、合法的な銀行サービスの提供を妨げようとしている。この「立法+規制」の二重封鎖が成功すれば、米国における暗号産業の発展は大きく制約される。

ABAは、OCCに対し、「忍耐強さ」を求め、これらの申請に対して従来の期限を設けず、申請者の規制責任が「十分に考慮される」ことを確保すべきだと促している。この「忍耐」や「十分に考慮する」という表現は、実質的に無期限の遅延を求めるものである。急速に変化する暗号業界において、数か月や数年の遅れは、企業の市場機会喪失や競合に追い越されるリスクを伴う。

また、OCCに対し、暗号関連の特許取得に関する資本、運営、耐性基準の透明性を高めることや、「銀行」という用語の使用制限を強化するよう求めている。これにより、銀行業務を行わない有限用途の信託銀行が「銀行」と名乗ることを防ぎ、消費者の誤認や安全性の混乱を防ぐ狙いだ。これは合理的な要求だが、同時に暗号企業のブランド力を制限する手段ともなり得る。

RippleやFidelityなどの五社にとって、ABAのロビー活動は大きな障壁となる。彼らは数か月以内に条件を満たし、正式に営業を開始できると期待していたが、今や無期限の待機を余儀なくされる可能性がある。OCCがABAの圧力に屈すれば、これらの免許はGENIUS法案の完全施行まで保留され、1年以上の遅れもあり得る。この不確実性は、事業計画や投資家の信頼にとって大きな打撃だ。

暗号産業にとって、ABAのロビー活動は「旧勢力の反撃」の一例だ。伝統的金融機関は、ワシントンでの強力な人脈とロビー能力を駆使し、新興競争者の市場参入を阻止しようとしている。この力の不均衡は、トランプ政権下でも暗号産業が強大な既得権益集団と長期的な攻防を続ける要因となっている。最終的には、政治的な力のバランス次第だ。トランプ政権と暗号産業の連携対、伝統的銀行と保守派議員の連携との対決となる。

関連記事