ビットコインが7万ドルの失地を回復、アナリストが考える反発の背後にある脆弱なロジック

ビットコインは24時間以内に60,000ドルから70,000ドル上方へ急騰し、約14%の下落を埋めたものの、その反発の背後にあるメカニズムはより深刻な警告を示している。

CryptoSlateのアナリストGino Matosは、この1日で12%の反発と、日内安値から17%の回復という激しい動きは、一見、清算後の落ち着きのように見えるが、ロイターの見解を引用すると、今回の反発は資産間価格の安定と強制ポジションのリバランスによるものであり、大規模な現物買いによるものではないと指摘している。

同時に、デリバティブ市場には依然として強い売り保護ポジションが積み上がっており、その価格設定は70,000ドルは一時的な通過点に過ぎず、真のサポートラインではない可能性を示唆している。

強制売りの波とマクロ逆風

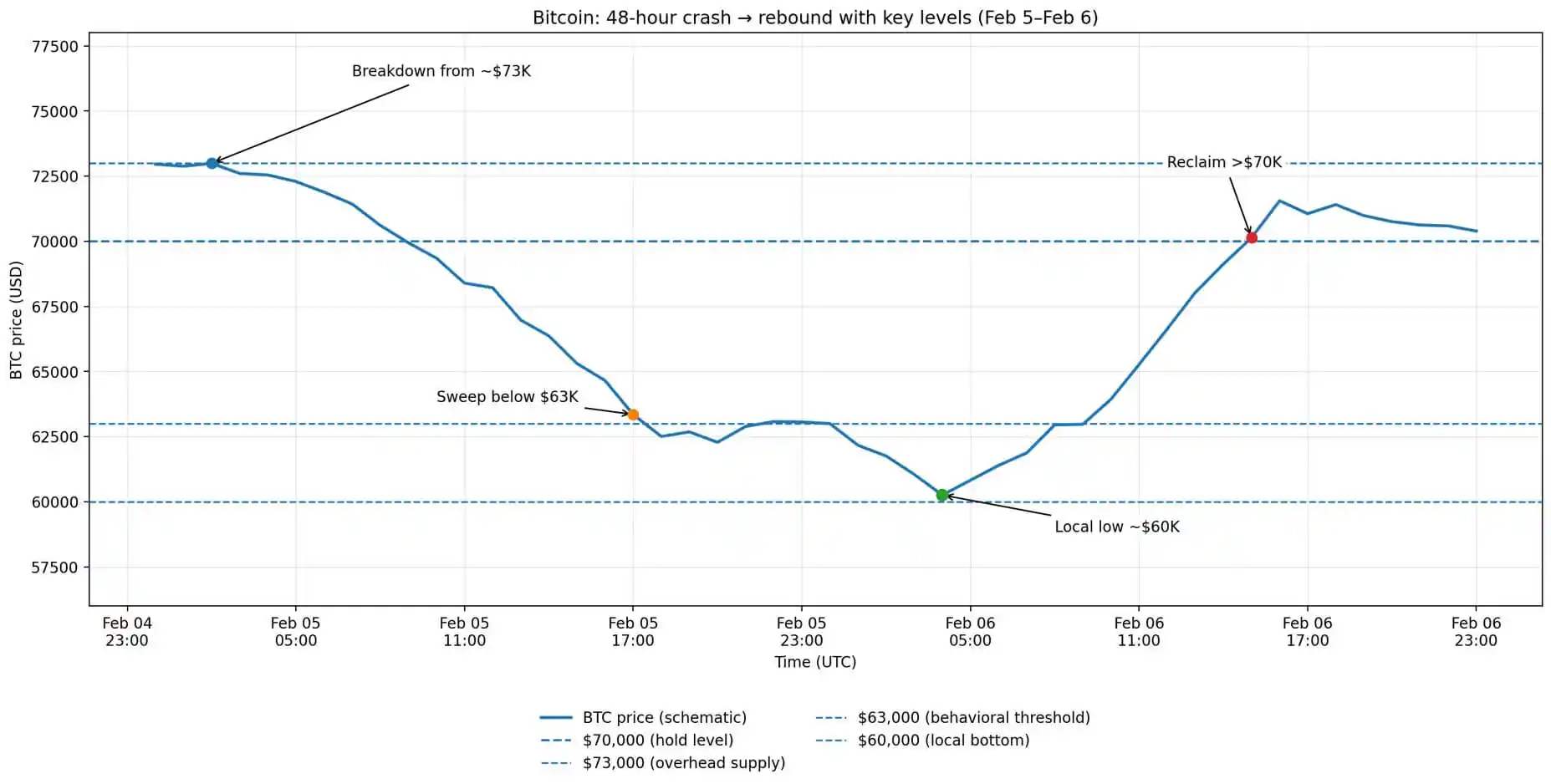

2月5日の市場動向を振り返ると、ビットコインは73,100ドル付近で始まり、一時的に高値をつけた後、下落を続けて62,600ドルで終えた。CoinGlassのデータによると、この日約10億ドルのレバレッジロングポジションが強制清算された。

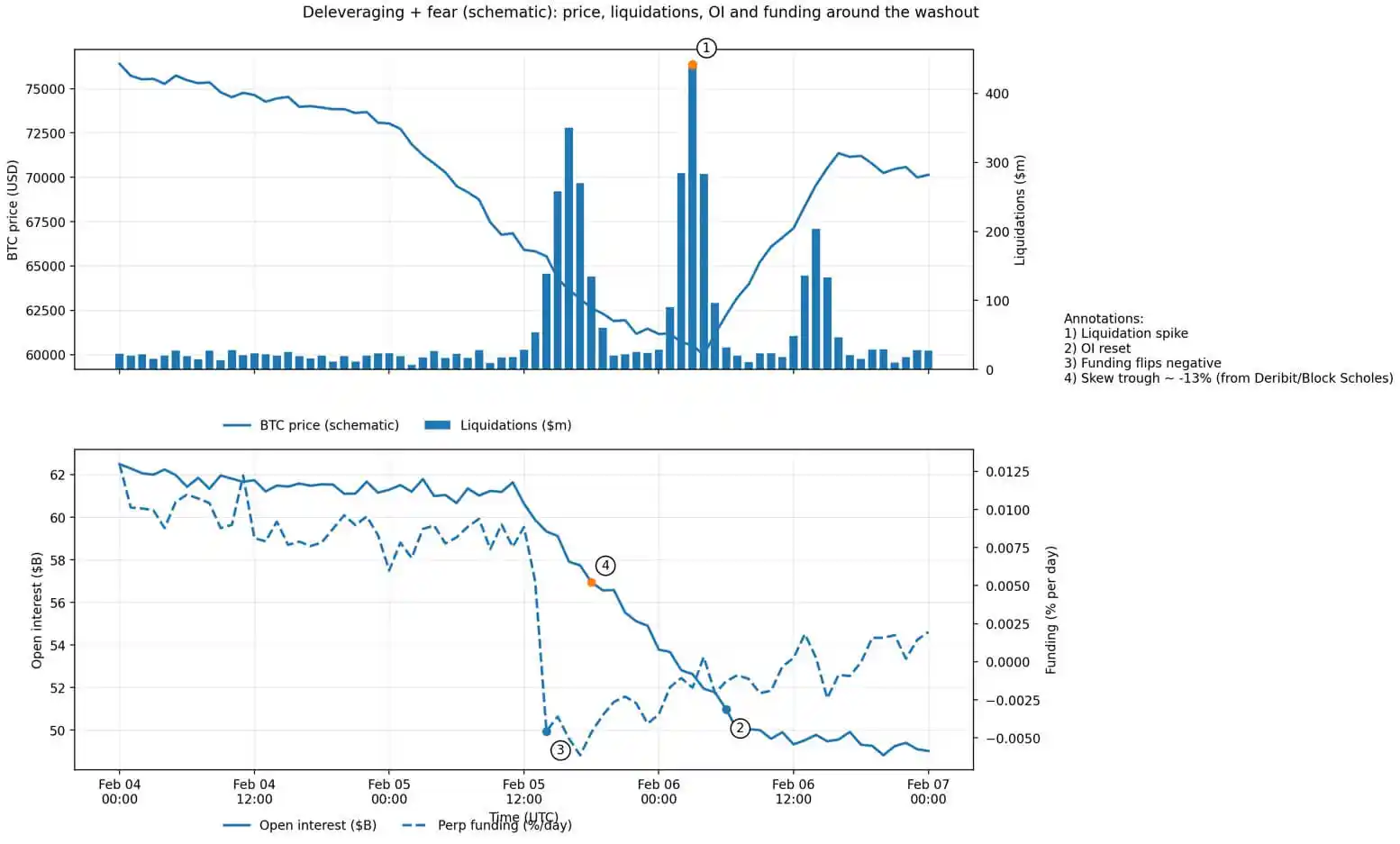

この数字は、強制売却による連鎖反応を示している。さらに注目すべきは、CoinGlassのデータで、ビットコインの先物未決済建玉(Open Interest)が一週間前の約610億ドルから490億ドルに減少しており、市場は最後の衝撃前に既にレバレッジを縮小し始めていたことを示している。

この売りの引き金となった要因は、暗号資産業界自体の問題ではなく、ロイターの分析によると、テクノロジー株の全面的な弱含みと貴金属の激しい変動が主な要因だ。銀は一時18%急落し、72.21ドル付近まで下落、リスク資産全体に波及した。

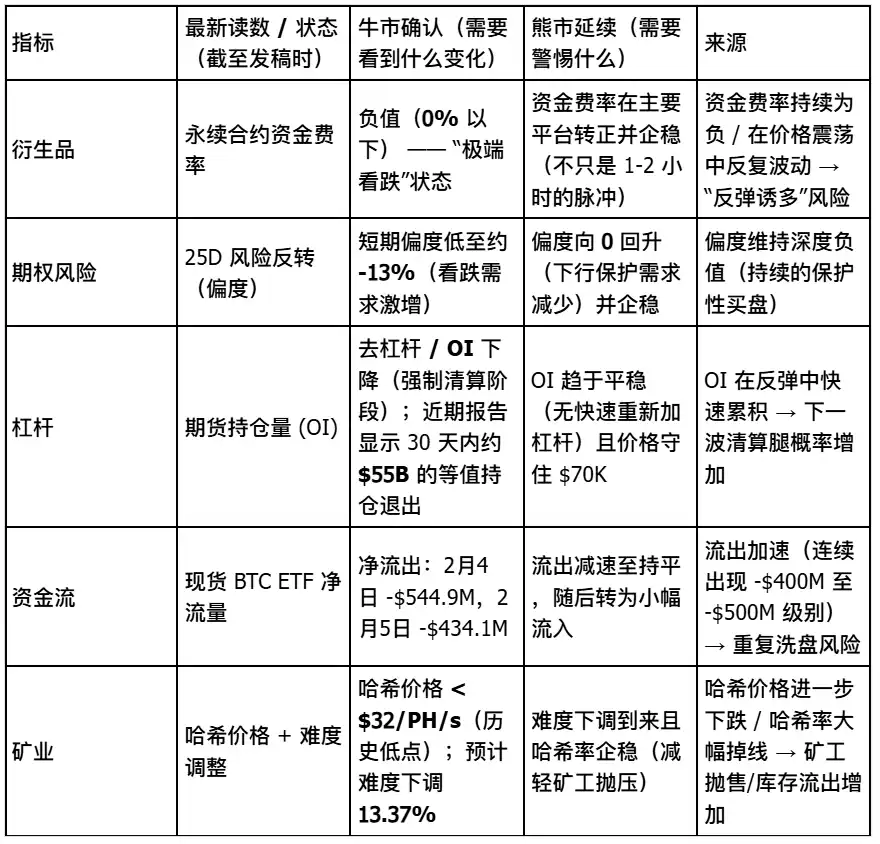

Deribitの調査データもこのクロスマーケットの波及効果を裏付けており、デリバティブ市場のセンチメントは極度に悲観的となっている。資金費率はマイナスに転じ、インプライド・ボラティリティの期限構造は逆イールドを示し、25デルタ・リスクリバーサルのスキューは約-13%まで低下し、「極端な恐怖」状態を呈している。

政策面では、報道によると、次期大統領にドナルド・トランプ氏の指名を受けたケビン・ウォーシュ氏のFRB議長就任に対して市場は激しい反応を示し、多くのトレーダーは今後の資産負債表縮小や流動性引き締めの兆候と解釈している。

また、TheMinerMagのデータによると、マイナーの収益圧力は非常に高く、ハッシュレート(Hash price)は1PH/sあたり32ドルを下回り、ネットワーク難易度は2日以内に約13.37%調整される見込みだ。ただし、報道はこの緩和メカニズムは価格がサポートラインを割る前には十分に機能しないと指摘している。

ビットコインの48時間の価格動向は、73,000ドルの崩壊、63,000ドル割れの損失、60,000ドル付近での局所的な底打ち、その後の70,000ドル超えの反発を示している。

資産間反転と空売り圧縮

2月6日の動きをさらに分析すると、ビットコインは前日の終値から始まり、日内低値の約60,000ドルに下落したが、その後力強く反発し、71,422ドルの高値に達した。3回の突破試行も失敗し、最終的に70,000ドルを下回る動きとなった。

ロイターのデータによると、この反発を促した要因は暗号業界内部の事情ではなく、全体的なリスク資産の急速な反転だった。実際、当日は株式市場も全面高となり、S&P500は1.97%上昇、ナスダックは2.18%、ダウ工業株30種平均は2.47%、フィラデルフィア半導体指数(SOX)は5.7%の大幅上昇を見せた。

コモディティも同様に反発し、金は3.9%上昇、銀は8.6%上昇、ドル指数は0.2%下落し、金融環境の緩和を示した。

アナリストは、ビットコインの動きがこれらの資産変動と高度に連動していることを観察しており、明らかに機械的な相関性を示している。テクノロジー株や金属の反発に伴い、ビットコインもリスクエクスポージャーの共有によって引き上げられた。

しかし、報道はこの反発の激しさが、デリバティブ市場の極端なポジション構造を反映していると警告している。偏度約-13%、負の資金費率、逆イールドのボラティリティ曲線は、特定の条件下で「恐怖支配」の状態を作り出し、マクロ的な好材料があっても空売りの巻き戻し(ショートカバー)や強制調整を引き起こし、激しい圧迫を生む可能性がある。

ただし、先行指標は依然として弱気を示している。Deriveのデータによると、2月27日に満期を迎えるオプションのうち、プットオプションの未決済建玉は60,000ドルから50,000ドルの範囲に集中しており、市場は下落保険の需要が「非常に強い」ことを示している。トレーダーは反発後も次の下落リスクに対して積極的にヘッジを続けている。

ビットコインのレバレッジ解消グラフは、清算増加、ポジション残高の620億ドルから490億ドルへのリセット、負の資金費率、偏度の-13%到達を示している。

70,000ドルは守れるか?三つの条件

アナリストは、ビットコインが70,000ドルを維持できるかどうかは、次の三つの重要な条件にかかっていると分析している。

第一に、マクロ環境の反発が持続すること。テクノロジー株が安定し続け、米国債の利回りやドルが再び引き締まらないこと。今回の反発は明確に資産間の連動によるものであり、米株が再び弱含みになれば、ビットコインだけが堅調を保つのは難しい。

第二に、レバレッジの縮小が継続し、新たな強制売りが発生しないこと。既に先物の未決済建玉は大きく減少しており、「空白地帯的な下落」のリスクは低減している。

第三に、マイナーの圧力が難易度調整後に実質的に緩和されること。価格が調整期間内に安定すれば、13.37%の難易度調整により、追い出し圧力が軽減され、ハッシュレートも徐々に回復する見込みだ。

ただし、後向きの理由も存在する。まず、オプション市場の構造は依然として弱気であり、2月末の最大のプットオプションは60,000ドルから50,000ドルの範囲に集中している。これは市場の前向きな見通しではなく、潜在的なリスクを示すシグナルだ。

次に、デリバティブ指標は依然として脆弱な状態にあり、偏度の極端な値や頻繁な負の資金費率、逆イールドのボラティリティ構造は、恐怖に支配された「リリーフラリー」の特徴に近い。これは本格的なトレンド反転ではなく、一時的な反発の可能性が高い。

最後に、ETFの資金流出も継続している。2月5日時点で、ビットコインETFの純流出額は6.9億ドルに達している。2月6日のデータは未公表だが、現状の流れから、機関投資家の資金は「ヘッジ」から「再参入」へと向かっていないことが示唆される。

オンチェーンデータが示す重要なサポートゾーン

また、Glassnodeのオンチェーン分析によると、70,000ドルという価格水準自体には特別な意味はなく、実際にはGlassnodeが特定した66,900ドルから70,600ドルのオンチェーン吸収クラスターの上に位置していることが重要だ。

報道は、価格がこのゾーンを維持していることは、売り圧力を吸収し、一時的に市場を安定させるのに十分な買いが入ったことを示すと解説している。ただし、真の安定には、現物買いの回復、デリバティブのヘッジポジションの解消、機関資金の流入の安定化など複数の条件が同時に整う必要がある。

結論として、60,000ドルからの反発は確かに真実だが、その推進要因は何かに依存している。マクロ環境が変化すれば、資産間の安定状態も崩れる可能性が高い。強制清算による機械的な反発は、必ずしも持続的な上昇トレンドに変わるわけではない。

報道は、ビットコインは一時70,000ドルを回復したものの、先物のカーブや資金流動のデータから、市場参加者はこの反発の持続性に対して楽観的ではないと指摘している。70,000ドルは終着点ではなく、次の買いと売りの攻防の基準線に過ぎない。