トランプの「戦争シナリオ」を理解するために、投資家が知るべき10のサイン

動區BlockTempo

過去一年以上のトランプの紛争事例を振り返り、本稿ではトランプの衝突戦略の十段階を整理し、戦争、市場の変動、最終的な交渉との内在的な論理を明らかにし、高度な不確実性の環境下で投資家がニュースの背後にある市場メカニズムを見極める手助けをします。本稿は@KobeissiLetterによる記事をもとに、BlockBeatsが整理・翻訳・執筆したものです。

(前提:原油価格が9%急騰した後、トランプが動き出す!海軍によるホルムズ海峡の護衛+DFC戦争危機、BTCは逆風にもかかわらず7万ドル台に復帰)

(補足:トランプ、銀行業界に「天才阻止法案」を発動:容認できず、ステーブルコインの利息付与こそ米国の利益に適うと主張)

本稿目次

Toggle

- 第1段階:すべての衝突の出発点はほぼ同じ

- 第2段階:戦略的姿勢と実際の展開

- 第3段階:金曜夜の「打撃」

- 第4段階:リスクプレミアムの各資産への拡散

- 第5段階:トランプ、紛争が「長期化」する可能性を示唆

- 第6段階:市場は長期化を織り込む

- 第7段階:条件付きの格下げシグナルの出現

- 第8段階:市場と政治のフィードバックループ

- 第9段階:合意とストーリーの形成

- 第10段階:激しい資産の再評価と政治的「勝利ストーリー」

- 今後2〜4週間に起こり得ること

- 最後に:真の目標を忘れるな

- 当社の戦略について

【編集者メモ:】

絶え間なくエスカレートするイラン情勢と市場の変動の中で、投資家が最も陥りやすいのは、ニュースそのものに対する感情的な解釈です。しかし、長期的な視点から見ると、トランプ政権をめぐる貿易紛争や地政学的摩擦、政策の駆け引きは、しばしば類似したパターンを示します。すなわち、まず公開発言と威嚇を通じて圧力をかけ、次第に行動をエスカレートさせ、リスクと駆け引きが十分に積み重なった段階で交渉に戻るという流れです。

本稿は、この「衝突—エスカレート—価格設定—交渉」という構造を出発点に、過去一年以上のトランプ政権の意思決定パターンを整理し、市場のリズムとして観察可能な形に分解します。金融市場にとっての本質的なポイントは、単なる出来事そのものではなく、市場が最悪のシナリオをどう価格付けし、不確実性が消失したときにどう急反転するかにあります。

この枠組みの中で、原油価格や株式の変動、リスクヘッジ資産の資金流動は、リスクを反映するだけでなく、政治的駆け引きの一部ともなります。この論理を理解することは、高度な不確実性の環境下で、ニュースの背後にある市場メカニズムを見極める助けとなるでしょう。

以下は原文です。

イラン戦争はエスカレートしています。過去12ヶ月間、私たちはトランプ大統領に関わるすべての地政学的紛争を体系的に分析してきました。次に何が起こるのか?この明快なガイドは、今後起こり得る局面と、それらが投資家や金融市場にとって何を意味するのかを解説します。

始める前に、この文章を保存してください—今後2〜4週間の市場動向を読む上で重要な参考資料となるでしょう。

2026年1月17日、私たちは最初の「行動マニュアル(playbook)」として『関税行動マニュアル(Tariff Playbook)』を発表しました。当時、トランプ大統領は欧州連合に対する関税圧力を強めつつ、グリーンランド買収に関する戦略を推進していました。この文章は、最終的にほぼ正確に日付まで予測し、トランプの最新の関税戦争の結果を予見しました。では、私たちはどうやってこれを実現したのでしょうか?

トランプ大統領が2025年1月20日に就任して以来、私たちは数百時間を費やし、トランプに関する地政学的・貿易戦争のニュース動向を体系的に分析してきました。これらの研究を通じて、非常に明確なパターンを特定しました:彼が経済的または軍事的な目標を達成しようとする際、米国の同盟国や対立国に対して、似たような交渉・圧力の手法を採用するのです。

2025年および2026年前半、私たちはこのパターン認識を投資戦略の重要な構成要素として位置付けてきました。今こそ、この方法を広く共有すべき時と考え、Xプラットフォームや一般の皆さまに向けて公開します。これが、市場の変動の中で一つの指針となることを願っています。

第1段階:すべての衝突の出発点はほぼ同じ

まず、イラン戦争の始まり方を振り返ります。

この紛争は、2月28日のイランへの最初の攻撃だけで本格化したわけではありません—実際には、その2ヶ月前から伏線が張られていました。

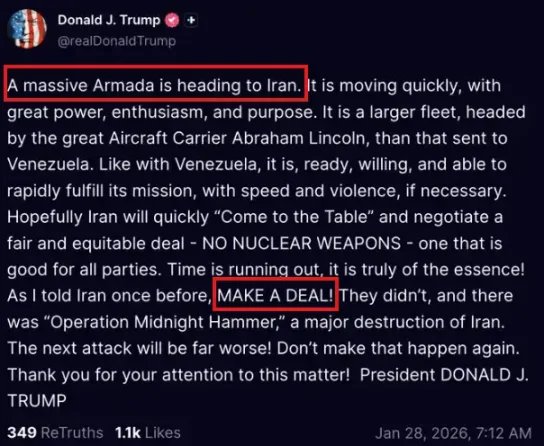

戦争勃発前の数週間、トランプ大統領は何度も「巨大な艦隊がイランに向かっている(a massive Armada is heading to Iran)」とツイートし、イランに「交渉(make a deal)」を促していました。

トランプ大統領—Truth Social(2026年1月28日)

イラン戦争は、トランプの第2期政権下で最も規模の大きい戦争です。しかし、過去6〜8週間の状況を振り返ると、彼の採用した戦略は、これまでの貿易戦争や、ベネズエラのマドゥロ大統領の逮捕に関する手法と、論理的にほぼ一致しています。

なぜそう言えるのか?

もちろん、米軍の具体的な行動は異なる部分もありますが、交渉と圧力の根底にある戦略は、歴史的に共通のパターンに従っています。

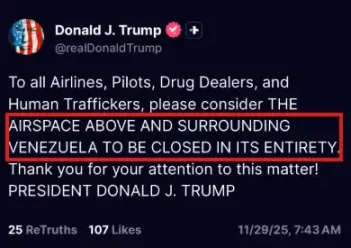

例えば、2025年11月29日の投稿を見てください。当時、トランプは「ベネズエラ上空と周辺空域を完全封鎖(完全に閉鎖)」すると発表しました。この声明の発表は、実際にマドゥロ大統領を逮捕するまで1ヶ月以上前のことです。つまり、実際の行動が起きる前に、トランプは一連の公開声明と軍事シグナルを通じて、強い圧力と威嚇を事前に放っていたのです。

トランプ大統領—Truth Social(2025年11月29日)

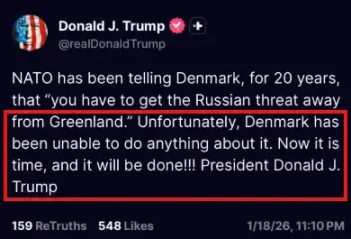

次に、同じくTruth Socialに投稿された次のメッセージを見てください。実は、1月1日から1月18日の間に、トランプは似た内容の投稿を複数行っています。

これらの投稿では、「今こそグリーンランドを買収すべき(it is time)」と述べ、デンマークに対して圧力と脅しを繰り返しています。そして数日後、トランプはEUに対して大規模な関税措置を実施しました。

トランプ大統領—Truth Social(2026年1月18日)

明らかに、トランプの「戦争行動マニュアル(War Playbook)」の第一歩は、公開発言を通じてターゲットに強烈な口頭圧力をかけ、「交渉(make a deal)」を促すことです。

第2段階:戦略的姿勢と実展開

第2段階は、通常、見える形の戦略的準備を伴います。本格的な行動を起こす前に、軍事や政策の動きで威嚇と信頼性を高める段階です。

イラン問題では、これには以下が含まれます:軍事力の再配置、同盟国との公開調整、そしてトランプが中東に派遣したとされる「艦隊(Armada)」の展開です。

同様のパターンは、ベネズエラのケースでも見られました。米国は空域封鎖と地域軍事展開を先行させ、実際のマドゥロ大統領への行動は後になってからでした。

貿易戦争でも、調査や行政審査、公開通知を先行させ、その後に関税措置を実施する流れは明白です。

例えば、2025年8月11日のニュースを見てください。当時、トランプはインテルのCEO、リップ・タンと会談しました。数日前、トランプはTruth Socialに、「リップ・タンは深刻な利益相反を抱えており、直ちに辞職すべきだ」と投稿していました。

数日後、トランプ政権はインテルの株式10%の買収に関する「合意」を発表しました。この投資は、わずか2ヶ月で80%以上の利益をもたらしました。

改めて強調しますが、トランプの目的はほぼ常に「取引(deal)」の成立です。

場合によっては、第二段階で衝突が終わることもあります。最初の脅威と圧力が「伏線」となった後、交渉を経て合意に至り、その段階で局面は解決します。

解決しなかった場合は、第3段階に進みます。

第3段階:金曜夜の「打撃」

トランプが最初の圧力をかけても効果がなかった場合、彼は通常、軍事や経済戦の手段にエスカレートします。

トランプのエスカレーションパターンにおいて、時間選択は非常に戦術的な特徴です。多くの重要な発表や攻撃、突発的な政策変更は、金曜夜—米国株式市場が閉まった後、先物の流動性が十分でない時間帯に行われることが多いのです。

なぜこの時間を選ぶのか?それは、トランプが金融市場の激しい変動に非常に敏感だからです。

以下は、金曜夜や土曜早朝に行われた重要な行動例です。

- 6月21日:米イスラエル合同空爆によるイラン核施設攻撃

- 9月1日:カリブ海の麻薬船への攻撃

- 10月10日:中国に対する100%関税の脅し

- 11月29日:ベネズエラ空域封鎖

- 12月25日:ナイジェリア軍事行動

- 2月28日:米国によるイラン空爆

実際、2025年以降、多くの地政学的・政策的行動が金曜夜の時間帯に行われており、これは意図的な戦略と考えられています。

もし重要な地政学的事件が取引時間中に発生すれば、市場の価格発見メカニズムはすぐに乱れ、流動性は急激に低下し、クオンツのアルゴリズムはボラティリティを増幅させ、日中の激しい変動がパニック的な連鎖反応を引き起こしやすくなります。

これに対し、金曜夜の発表は、一定の緩衝期間を生み出します。

投資家や機関、政府はこの週末を利用して情報を消化し、リスクを評価し、アドバイザーと相談し、さまざまなシナリオを想定します。

そして、市場が再開する頃には、関係者はより十分な判断を持つことになるのです。

イラン事件においては、この重要なタイミングは2月28日です。通常、同じ週の日曜日(先物取引開始前)に、トランプは「合意の可能性」を示唆し、市場に緩和期待をもたらします。

しかし今回は明らかにそうはならず、局面は第4段階へ進みます。

第4段階:リスクプレミアムの資産間拡散

第3段階の衝撃後、米東部時間の週末夜6時(先物市場の開場時)には、さまざまな資産価格が激しく動揺します。

しかし、市場は依然として、紛争が長期化するかどうかに疑念を抱き続けます。

理由は簡単です。誰もが知っているのは、最終的にトランプは「取引」を望むということです。したがって、株式やコモディティ、債券市場の最初の激しい動きは、月曜日の株式市場開場前に一部後退します。

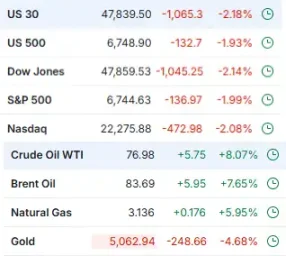

例えば、私たちがこの記事を書いた前日、2026年3月2日の市場動向を見てみましょう。原油価格とS&P500の動きは、典型的な市場反応のパターンを示しています。

S&P500とWTI原油—2026年3月2日

WTI原油は一時、約70%の上昇分を吐き出し、S&P500は一時上昇に転じました。しかし、その後、再び逆転し、原油は新高値を更新し、株式はその局面最低値を記録しました。

この変化の理由は、トランプ大統領が「取引を達成したい」という市場の認識を明確に理解しているからです。したがって、市場はこの紛争がすぐに終わると一時的に見積もっていたものの、実際には紛争はエスカレートし続けているのです。

今や局面は第5段階に入っています。

第5段階:トランプ、紛争の「長期化」を示唆

投資家がトランプが「一歩引いて」早期に底値をつくと期待する一方、市場は突如として変化に翻弄されることがあります。ニュースのヘッドラインが悪化し続ける中、多くの人はトランプがすぐにターゲットへの圧力を緩めると考えます。しかし、実際は逆のケースも多いのです。

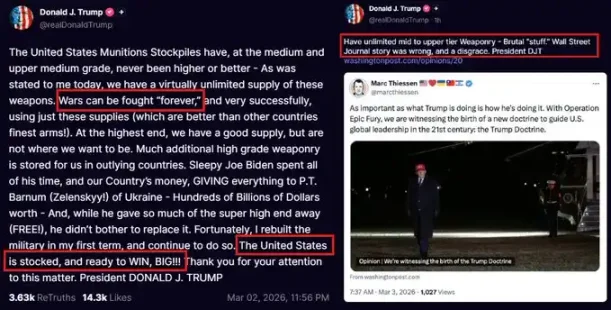

例えば、3月2日の発言のように、トランプは「戦争は永遠に続く可能性がある」と述べ、「無限の中高端兵器を持っている」とも語っています。

注意すべきは、「永遠(forever)」という言葉が引用符で囲まれている点です。これは戦術的な表現であり、トランプが伝えたいのは、「戦争を無期限に続けたいわけではないが、必要なら米国はそれができる」というメッセージです。

これもまた交渉戦略の一つです。

トランプ大統領—2026年3月2日&3月3日

米国とイランの衝突が発生して以来、戦争が本格化する前から、私たちの見立ては一貫していました:トランプ大統領は長期戦には利益を得られないと。たとえ「永遠の戦争(forever war)」という表現が出ても、その見解は変わりません。

なぜか?それは、トランプ政権の最重要政策目標が以下の三つだからです:平和的な「平和大統領」になること;インフレを抑えること;ガソリン価格を1ガロン2ドルに下げること。

長期戦に陥ることは、これらの核心目標と真っ向から対立します。特に中間選挙の年において、短期的に爆発し持続する紛争は、これらの政策に明らかな打撃を与えるためです。

第6段階:市場は長期化を織り込む

2026年3月3日現在、私たちの「行動マニュアル」の第6段階が現れ始めています。

以下の市場動向を見てください。

ブリティッシュ・ブレンド原油は85ドル/バレルを超え、2年ぶりの高値に達しました。

米国株はこれまでの上昇分をすべて吐き出し、週内最低値を更新。

リスク回避の動きが急速に高まり、資金はリスク資産から撤退しています。

この日、ダウ平均は一日で約1100ポイント下落しました。

米国市場とコモディティ—2026年3月3日

この段階では、市場はもはや一時的な象徴的軍事衝突と考えていません。

原油価格が85ドル/バレルを超えたのは、単なる週末の一時的な摩擦ではなく、供給網リスク、タンカー保険料の上昇、ホルムズ海峡の部分閉鎖の価格反映です。

同時に、米国株が週内最低値を更新したのも、単なるニュースヘッドラインへの即時反応ではなく、紛争の継続期間リスク(duration risk)の再評価です。

これこそが、トランプ戦略が意図する心理的転換点です。

最初の下落時、多くの投資家は「すぐに合意が成立する」と考えて底値買いをします。二度目の下落では、依然買いを続け、紛争のエスカレートは一時的と信じています。三度目の下落では、市場のポジション構造が本格的に調整され始めるのです。

いわゆる「スマートマネー(Smart Money)」は、特に個人投資家の参加が増す中で、市場の過剰なセンチメント偏向を見抜き続けることが得意です。

2025年、私たちの投資戦略は、まさにこの点に基づいています:トランプの経済紛争における歴史的パターンを識別し、市場の次の転換点を事前に予測することです。

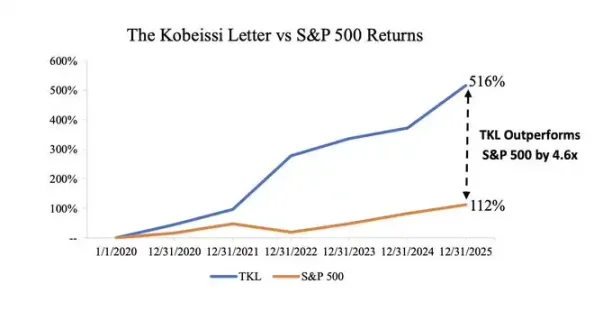

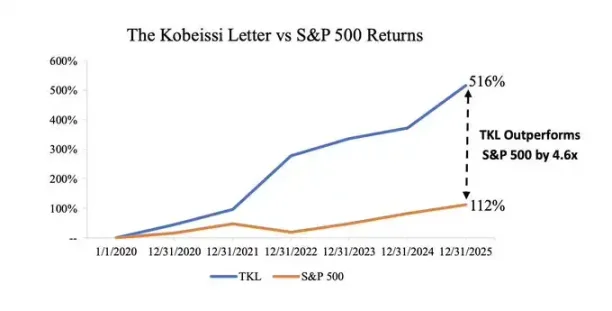

2020年以降、私たちの投資戦略のリターンは、S&P500の約5倍に近づいています。2025年だけでも、S&P500に対する取引戦略は21.8%のリターンを達成し、指数自体を大きく上回っています。これは、市場のセンチメントとトレンドの重要な変化をいち早く捉えているからです。

《Kobeissi Letter》の戦略パフォーマンス(2020–2025)

これにより、第7段階へと進みます。

第7段階:条件付きの格下げシグナルの出現

この段階を解説する前に、重要な点を述べておきます:第6段階から第7段階への時間的な幅は非常に不確定です。例えば、2025年初頭の貿易戦争では、この段階は数ヶ月続き、最終的に4月9日に関税の「一時停止(tariff pause)」が出現しました。この転換は、米国債の金利急上昇圧力に大きく影響されており、次の図の通りです。

通常、何らかのトリガー(trigger)が発生し、トランプが手を緩めるか、局面を和らげることになります。その要因は:

- 紛争ターゲット側からの「合意」提案

- あるいは金融市場の重大な変化や圧力シグナル

米国10年国債利回り—4月9日の関税「一時停止」

株式・コモディティ・債券のリスクプレミアムが著しく拡大した後、トランプは緩和のためのシグナルを慎重に出し始めます。ただし、これらの表明は必ずしも本格的な譲歩を意味しません。

イラン戦争のケースでは、局面は二つの方向に変わる可能性があります:イラン政府の変化、または米国や世界経済に構造的な影響をもたらす重大事件の発生です。

この段階では、公式の言葉は条件付き解決の方向へとシフトし、「交渉可能」「協議」「枠組み合意」などの表現がストーリーに入り込みます。目的は、戦略的主導権を放棄せずに、相手や市場の反応を試すことです。

最近の例としては:

2025年10月、トランプと中国の関税合意

2026年1月、グリーンランド関連のEUとの合意

2026年2月9日、インドとの貿易協定

これらはほぼ同じパターンをたどります:威嚇→行動→さらなるエスカレート→最終的に段階的に局面を緩和

第8段階:市場と政治のフィードバックループ

この戦略で見落とされがちな要素は、市場自体が交渉の一部となることです。トランプは、株価やエネルギー価格、インフレ予想に高い関心を持ち、それらを政治的ストーリーの一部と見なしています。

もし紛争が長引き、原油価格が大きく上昇すれば、彼が繰り返し強調する3つの政策目標—平和志向のリーダー像、インフレ抑制、ガソリン価格の引き下げ—に直接影響します。

エネルギーコストの上昇は、消費者の感情やインフレ指標に迅速に伝わり、中間選挙の政治構造に重要な影響を与えます。

JPモルガンの推計によると、ホルムズ海峡が閉鎖されれば、原油価格は120〜130ドル/バレルに達し、米国のCPIインフレ率は約5%に上昇する可能性があります。

米国で最後に5%のインフレが出たのは2023年3月で、その時FRBは積極的な利上げ局面にありました。

現状では、次の指標に注目すべきです:

ブリティッシュ・ブレンド原油が90ドル/バレルを超え続けると、市場のインフレ懸念が一段と高まる。

株価が5%以上下落すると、投資家のセンチメントが大きく変わる。

ガソリン価格が10%超上昇すると、消費者信頼感に重く影響します。

これらの閾値に近づくと、市場は交渉に関するニュースの出現確率が大きく高まります。

重要なポイント:これこそが「スマートマネー」が買いに動き出すタイミングです—この時点で個人投資家のセンチメントはすでに崩壊しています。

第9段階:合意とストーリーの形成

イラン戦争のケースでは、第9段階は条件付きです。

もしイラン政府が崩壊すれば、米国とイスラエルは任務達成と宣言し、軍事目標は達成されたとみなされます。この場合、「関税行動マニュアル」的戦略は、第9段階に入る前に終了します。

逆に、そうした事態が起きなければ、次の段階に進みます:この枠組みの中では、ほぼすべての大きな対立は交渉結果に収束し、戦略的勝利としてストーリー化されます。具体的な合意の構造は状況次第で変わりますが、ストーリーの論理は一貫しています:「最大の圧力」が相手に譲歩を迫るのです。

過去の貿易紛争では、合意はしばしば、エスカレート戦略による経済的優位の証明とされました(例:中国、EU、インド、ベトナム、日本との貿易協定)。

企業レベルの対立では、公開圧力の後に株式投資や構造調整が行われるケースが多いです(例:インテルやレアアース関連協定)。

地政学的紛争では、停戦協定や枠組み合意が、「強硬姿勢で相手に妥協を迫る」手段と解釈されます(例:2025年に終結した複数の紛争)。

もしイランの紛争が既存のパターン通り進めば、真の解決は十分な駆け引きと圧力が示された後にしか訪れません。

その解決策には:核問題を絡めた停戦合意、地域安全保障の枠組み、または制裁調整の条件付き緩和などが考えられます。

具体的な合意の構造は最も重要ではなく、重要なのは合意のタイミングとストーリーの展開です。

第10段階:激しい資産の再評価と政治的「勝利ストーリー」

トランプの衝突戦略の最終段階は、協定の発表とともに終わるわけではありません。真の終点は、市場がその合意にどう反応し、その後の政治ストーリーがどう形成されるかにあります。

歴史的に見て、明確な解決枠組みが出現すると、金融市場は緩やかな調整をせず、急激かつ激しい再評価を経験します。これは、市場のポジション構造の変化によるものです。

交渉が本格的に信頼される段階では、投資家はすでに高い防御的配分を取っています:エネルギー資産の比重が高まり、株式のリスクエクスポージャーは大きく低下し、不確実性の高さから市場のボラティリティは高止まりします。

そして、その不確実性が突如消失すると、これらのポジションは一気に解消され、価格は急反転します。

この現象は、2025年4月、8月、10月、2026年1月などに何度も見られました。

過去の貿易戦争では、関税一時停止や枠組み合意が発表されると、株価は迅速に上昇します—たとえ根本的な構造問題が解決されていなくても。同様に、地政学的緊張が高まる局面では、航路の再開や地域拡大の兆しが確認されると、油価は急落します。

こうした価格の再評価は非常に激しく、基本的に動かすのは、ファンダメンタルズの改善ではなく、リスクプレミアムの急速な縮小です。市場の上昇は、すべてが完璧になったからではなく、最悪のシナリオの発生確率が大きく下がったからです。

改めて強調しますが、「最悪のケース」に一時的にでも市場が価格付けを行うことは、トランプの交渉戦略において非常に重要な要素です。

私たちは今後も判断します:もし数日〜数週間以内に米国とイスラエルのイランに対する軍事行動がイラン政府の崩壊をもたらさなければ、最終的な交渉は再びテーブルに戻るでしょう。

トランプは「永遠の戦争」を望んでいません。そのような状況は、彼の経済的目標と相容れないからです。

今後2〜4週間に起こり得ること

現状を見ると、紛争はエスカレートのピークと条件付き緩和の兆しの間の過渡期にあります。最初の空爆から比べて、市場はすでにより長期的な紛争を織り込もうとしています。

原油は上昇を続け、短期的な反発は消えつつあり、防御資金の流入も明らかに加速しています。

歴史的に見て、これは一つの段階です:悲観的なセンチメントが市場のポジションに広く浸透し始める一方、交渉成立の確率も潜在的に高まっています。そして、「スマートマネー」はこの段階で取引の機会を探し始めるのです。

この動きは、現在の銀と金の価格動向にも表れています。両者ともに明確な下落を示し、特に銀は24時間で約20%下落しています。市場全体はリスクプレミアムの再評価のために動いています。

これは、市場が大規模な撤退と様子見に向かっていることを示し、現金を保持することが最も直接的なリスク回避策と見なされている証拠です。

そして、「スマートマネー」は、まさにこうした資金の流動を観察しています。

金と銀—2026年3月3日

最後に:真の目標を忘れるな

今後数週間の間に、主に三つのシナリオが考えられます。

第一のシナリオは:紛争が一時的にエスカレートし、原油価格がさらに上昇、株価が下落を続け、その後突然の言動変化により交渉の兆しが出るケースです。この場合、市場のポジションが過度に防御的だったため、交渉の兆しが出た瞬間に資産価格は急反転する可能性があります。

第二のシナリオは:紛争がコントロールされた形で持続しながら進行するケースです。原油は高水準を維持しますが、激しい急騰はなく、株式は高いボラティリティの中で揺れ動きながら、局面の明確化を待ちます。この場合、解決は今月遅くに、継続的な圧力の後に訪れる可能性があります。

第三のシナリオは:地域紛争が著しく拡大し、航路の実質的な中断や、より多くの国が直接関与する事態です。この場合、原油は3桁に達し、世界的なリスク資産の再評価を促します。歴史的経験と現在の中間選挙の重要性を考慮すると、この結果の確率は低いものの、完全に排除できません。

結局のところ、忘れてはならないのは、トランプ就任以来約13ヶ月間、彼に関わる重大な紛争はほぼすべて合意に終わっているという事実です。

トランプは本質的に交渉と取引の達人(dealmaker)です。このパターンを見極めて追従すれば、多くの利益を得られるでしょう。

当社の戦略について

このような動揺の激しい市場環境において、客観性を保ち、システム化された方法論を厳格に守る投資家は、近年最も魅力的な取引環境の一つを迎えています。

この客観的かつシステム的な投資手法こそが、私たちの戦略が市場平均を継続的に上回る理由です。2020年以降、私たちの投資戦略の累積リターンは、S&P500の約5倍に迫っています。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし