フィッチの重大警告!ビットコイン証券が「高時価総額リスク」対象に、マイクロストラテジーが危機に陥る

惠譽評級周一將ビットコイン支持証券を「投機級」高リスクに分類。ビットコイン価格の変動は担保資産を迅速に侵食し、追証や強制清算を引き起こす可能性がある。マイクロストラテジーは約68万8,000 BTCを保有し、転換社債を通じて保有量を拡大しており、信用とビットコイン価格は深く連動している。惠譽は2022年のBlockFiやCelsiusの倒産ラッシュを警告として挙げているが、現物ETFはボラティリティを抑制する可能性があると考えている。

惠譽がビットコイン証券を投機級に分類した理由は?

(出典:惠譽評級)

信用格付け会社惠譽評級は、ビットコイン支援証券には高いリスクが伴うと指摘しており、この警告は暗号資産関連の信用商品が機関投資家の間で拡大するのをより複雑にする可能性がある。米国の三大信用格付け会社の一つとして、惠譽の評価は銀行、資産運用会社、その他の機関が新興金融商品を評価する上で重要な役割を果たしている。

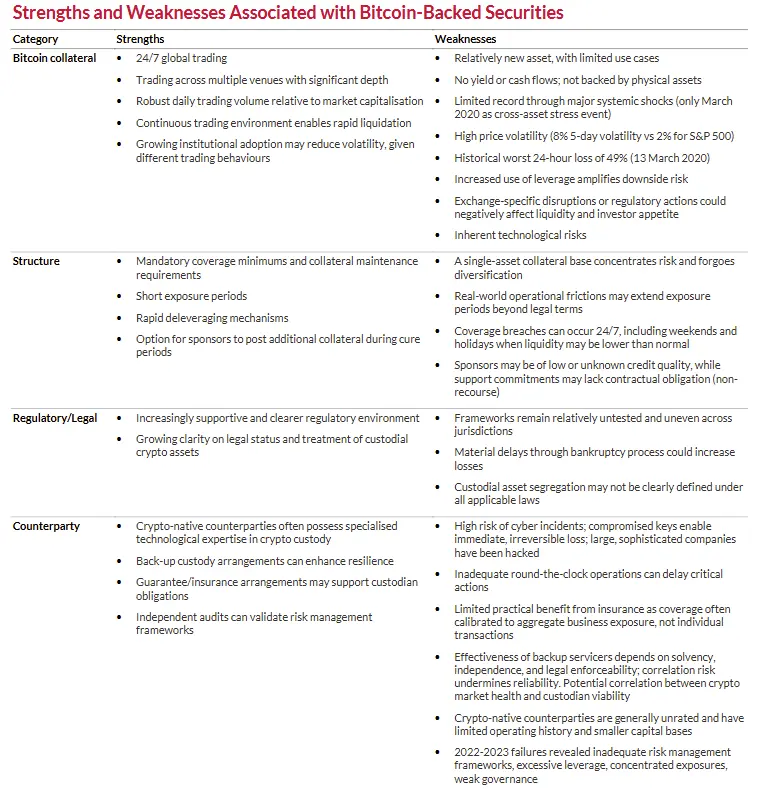

惠譽が月曜日に発表した評価レポートによると、ビットコイン支援証券、つまり通常ビットコインを集約したり、ビットコイン関連資産を発行し、その資産を担保に債務を発行する金融商品は、「より高いリスク」を持ち、「投機級信用状況に相応する」と述べている。これらの特徴は、これらの製品が投機級の範疇に入る可能性を示唆しており、この格付けは信用品質の低下や損失の可能性の増大と関連している。

投機級(Speculative Grade)は信用格付け体系においてBB+以下のレベルを指し、一般に「ジャンク債」(Junk Bonds)と呼ばれる。この格付けは、投資適格債券よりも著しく高いデフォルトリスクを意味し、投資家はリスクを補償するためにより高い利回りを要求する。ビットコイン支援証券が投機級に分類されると、多くの機関投資家の投資方針で禁止されているため、潜在的な買い手層が大きく制限される。

惠譽は、ビットコインの「固有」の価格変動性と、これらの構造に内在する取引相手リスクを指摘している。また、2022年から2023年の経済低迷期における暗号通貨貸付機関の倒産ラッシュ、具体的にはBlockFiやCelsiusを例に挙げ、これらの事例が市場の圧力下で担保支援モデルがどれほど迅速に崩壊するかを警告している。

惠譽評級がビットコイン証券を投機級に分類した三つの理由

価格変動リスク:ビットコインの日次変動は10%以上に達し、担保資産の価値を迅速に侵食

担保率崩壊:価格の暴落により追証や強制清算が発生し、損失が急速に拡大

歴史的警告:BlockFi、Celsiusの倒産は、極端な市場環境下でのモデルの持続不可能性を証明

惠譽は、「ビットコインの価格変動は主要なリスク要因の一つ」と述べ、担保水準を下回ると担保価値が急速に侵食され、損失が現実化する可能性を警告している。担保率は、ビットコイン担保資産とそれを担保に発行された債務の比率を指す。価格の暴落はこの比率を規定の閾値以下に押し下げ、追証通知や強制清算を引き起こす可能性がある。

マイクロストラテジー 688,000 BTCの信用タイムボム

大量のデジタル資産を保有する上場企業にとって、ビットコインの信用格付けにおける重要性はますます高まっている。特に、転換社債や担保付債務を発行する企業にとっては顕著だ。代表例は、Michael Saylor率いるマイクロストラテジーであり、同社は約68万8,000 BTCを保有している。

同社は複数回の資金調達を通じて、転換社債や担保付債務、株式を発行し、ビットコイン投資規模を拡大してきた。これにより、その戦略の資金源となっている。したがって、マイクロストラテジーの資産負債表と信用状況は、ビットコイン市場価格の変動と密接に連動している。この高い集中度の資産配分は、惠譽の警告の典型例となっている。

ビットコイン価格が下落すると、マイクロストラテジーの資産価値も縮小するが、負債規模は変わらない。ビットコインの下落が大きすぎると、同社は債務不履行や低価格でのビットコイン売却を余儀なくされる可能性がある。この構造的リスクは、惠譽が懸念する「担保品の迅速な侵食」シナリオそのものである。さらに、マイクロストラテジーの転換社債保有者は、ビットコイン価格下落時に株式への転換を選ばず、現金での償還を求める可能性があり、これが同社の流動性圧力をさらに高める。

惠譽の警告は、マイクロストラテジーの株価や債券価格にネガティブな影響を及ぼす可能性がある。機関投資家は信用分析において三大格付け機関の意見に大きく依存しており、惠譽がマイクロストラテジーの債券を投機級に格下げした場合、売却の動きが加速する可能性がある。さらに、一部のファンドの投資規約では投機級債券の保有を禁止しているため、格下げはこれらのファンドにとっても売却圧力となる。

ただし、惠譽の警告は、主に担保価値に直接依存する信用や証券化商品に焦点を当てている点に注意が必要である。現物ビットコインのETF(上場投資信託)については、これらは株式型の投資商品に近く、信用商品ではないため、格付けの対象外と考えられる。実際、惠譽はETFの採用が「所有者の基盤をより多様化」させる可能性を指摘しており、この動きはビットコインの市場圧力時の価格変動を「潜在的に抑制」する可能性がある。

2022年倒産ラッシュは再現されるか?惠譽の歴史的警告

惠譽は特に、2022年から2023年の経済低迷期における暗号通貨貸付機関の倒産ラッシュを挙げており、これはビットコイン担保証券リスクの最良の反面教材だ。BlockFiやCelsiusは、類似のモデルに基づく企業であり、ユーザーの暗号資産預金を集め、それらを担保に貸付や投資を行っていた。2021年のブルマーケットではこのモデルは良好に機能し、両社は数十億ドルの評価を得ていた。

しかし、2022年の熊市に入ると、ビットコイン価格は69,000ドルから16,000ドルへと急落し、75%以上の下落となった。この激しい下落は担保価値を急速に侵食し、多くの貸付の担保率が安全ラインを下回った。BlockFiやCelsiusは追証や強制清算を余儀なくされたが、流動性枯渇の市場環境では、これらの操作は価格をさらに押し下げ、デッドスパイラルを形成した。最終的に両社は、債権者の引き出し要求に応えられず破産を宣言した。

この最新の評価は、惠譽が先月出した警告の後に行われた。当時、惠譽は米国の銀行に対し、多くのデジタル資産保有がより高いリスクをもたらすと警告していた。惠譽は、暗号通貨関連活動に積極的に関与する銀行は、評判、流動性、コンプライアンスのリスクに直面する可能性があると指摘している。この連続した警告は、惠譽がビットコインの伝統的金融システムへの浸透に対して慎重または警戒的な態度を持っていることを示している。

惠譽の警告は、自己実現的な予言となる可能性もある。権威ある格付け機関が特定の資産に高リスクを示すと公表すると、機関投資家はこれらの資産を回避し、需要の低下や流動性の悪化を招き、最終的にリスク事象を引き起こすことがある。この市場心理の作用は信用市場では非常に一般的だ。

関連記事

CryptoQuant:ビットコイン7%上昇は機関による推進、レバレッジは18%増加し、ボラティリティリスクを拡大