Ringkasan

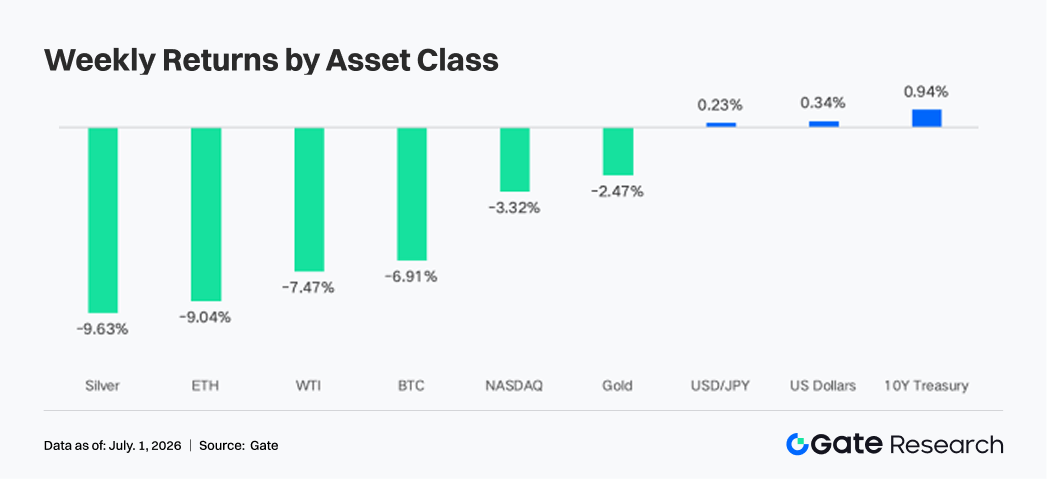

Meredanya ketegangan di Timur Tengah mendorong harga minyak mentah turun, sehingga logika perdagangan pasar bergeser dari "war premium" ke "suku bunga The Fed tinggi lebih lama". Indeks Nasdaq turun sekitar 3,3%, sementara BTC dan ETH masing-masing melemah sekitar 6,9% dan 9,0%.

-

ETF Spot BTC dan ETH mencatat arus keluar bersih besar, dengan IBIT BlackRock dan ETHA membukukan arus keluar terbesar. Saat risiko geopolitik mereda dan volatilitas saham AI meningkat, ekuitas menyumbang 55%-60% volume perdagangan TradFi Perp, dengan modal kembali fokus pada perdagangan risiko berbasis ekuitas AS.

-

Modal on-chain terus terpusat di venue perdagangan berturnover tinggi, dengan PumpSwap menjadi pendorong pertumbuhan utama pekan ini, mencerminkan pergeseran modal di ekosistem Solana dari DEX tradisional ke skenario penerbitan dan perdagangan frekuensi tinggi.

-

Likuiditas DeFi tetap defensif. Stablecoin, LST, dan pasar pinjaman sama-sama cenderung berhati-hati. Saldo pinjaman Aave menyusut tipis, suku bunga tetap rendah, dan modal terus terfokus pada pasar inti Ethereum—mengindikasikan selera risiko secara keseluruhan belum benar-benar pulih.

-

BTC kembali ke kisaran $60.000, namun tanpa ekspansi OI yang mencolok. Funding rate tetap positif, menandakan penyesuaian kali ini lebih banyak dipicu penjualan spot dan perombakan posisi eksisting, sementara pasar derivatif BTC tetap berada dalam rezim leverage rendah.

-

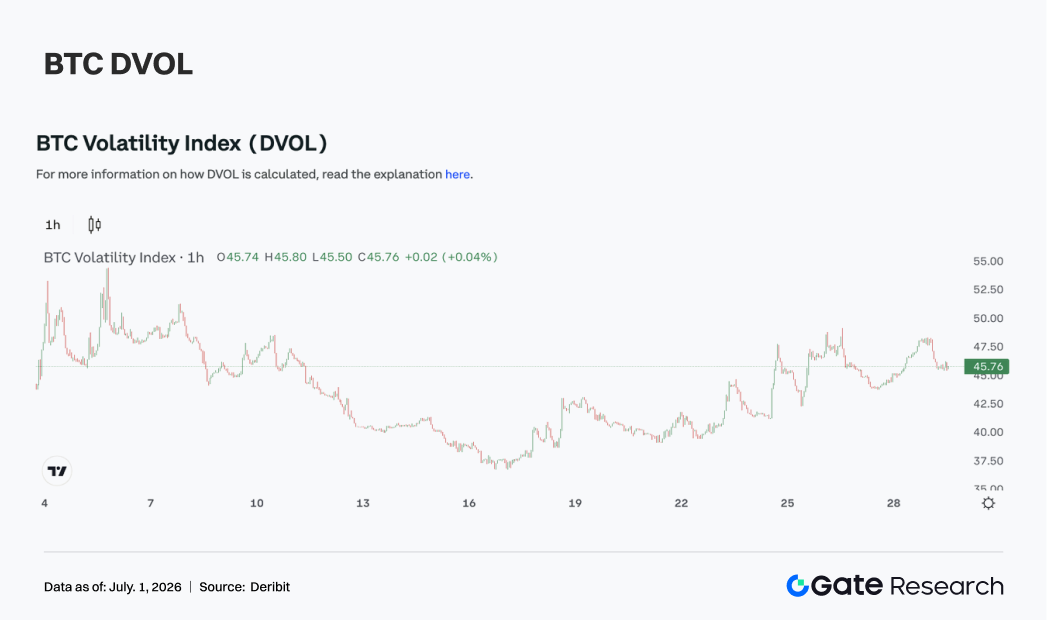

Volume opsi bulanan meningkat pesat jelang kedaluwarsa. 25D Skew terus melemah dan DVOL naik ke kisaran 47–48, mencerminkan repricing risiko downside oleh pasar.

1. Analisis Fokus Pasar

Sepanjang pekan lalu (22–28 Juni 2026), narasi makro global berpusat pada tiga tema: meredanya risiko geopolitik di Timur Tengah, inflasi AS yang tetap tinggi, dan ekspektasi hawkish yang berlanjut terhadap kebijakan Federal Reserve. Setelah ketegangan AS-Iran mereda, pasar segera menurunkan kekhawatiran gangguan pasokan di Selat Hormuz dan war premium pada minyak mentah pun terkoreksi tajam. Brent sempat turun ke sekitar $73,83 per barel, dan WTI turun di bawah $70 per barel. Harga minyak lebih rendah menurunkan risiko lonjakan inflasi energi dan membaikkan sentimen konsumen jangka pendek, tercermin pada indeks sentimen konsumen University of Michigan untuk Juni yang rebound hampir 5 poin. Alhasil, pasar beralih dari skenario "kejutan geopolitik / lonjakan minyak / percepatan inflasi" menuju penilaian kembali apakah inflasi dapat terus melandai seiring penurunan harga energi.

Namun, data inflasi AS tidak mendukung pivot cepat The Fed ke pelonggaran. Inflasi PCE Mei naik ke 4,1% yoy, core PCE ke 3,4% yoy—masih jauh di atas target 2% The Fed. Meski demikian, PCE bulanan sebesar 0,4% di bawah ekspektasi pasar 0,5%, sehingga mencegah aksi jual obligasi lebih lanjut. Artinya, tekanan inflasi tetap tinggi—terutama pada jasa inti dan harga terkait upah—namun belum terjadi spiral kenaikan jangka pendek yang lebih parah. Pasar tetap pada pandangan higher-for-longer, sekaligus menurunkan kekhawatiran jalur kenaikan suku bunga lebih agresif. Imbal hasil obligasi turun sepanjang pekan, dengan yield 10-tahun ke sekitar 4,37% dan 2-tahun ke sekitar 4,09%, mencerminkan ekspektasi inflasi yang melemah akibat harga minyak turun, meski jalur suku bunga kebijakan tetap dikunci oleh inflasi.

Dari sisi transmisi makro, meredanya ketegangan geopolitik mendukung selera risiko dan obligasi, namun inflasi yang bertahan tinggi membatasi ruang pemulihan valuasi aset. Dolar AS dan real yield terus menekan emas, saham teknologi, dan aset kripto. Nasdaq turun sekitar 3,3%, BTC dan ETH masing-masing turun sekitar 6,9% dan 9,0%. Sementara itu, harga minyak lebih rendah membantu meredakan tekanan biaya korporasi dan ekspektasi inflasi rumah tangga. Secara umum, pekan lalu bukan sekadar pasar safe haven, melainkan proses repricing pasar dari war premium menuju pertanyaan apakah The Fed mampu mempertahankan kebijakan ketat di tengah inflasi tinggi yang berlanjut.

2. Analisis Likuiditas

2.1 Nafsu Risiko ETF Institusi Mendingin Bersamaan, IBIT Catat Arus Keluar Bersih $1,304 Miliar

ETF BTC dan ETH sama-sama mencatat arus keluar signifikan pekan lalu, mencerminkan pendinginan nafsu risiko institusi. ETF Spot BTC membukukan arus keluar bersih sekitar $1,787 miliar—memburuk dari $228 juta pada pekan sebelumnya. ETF Spot ETH mencatat arus keluar bersih sekitar $274 juta, juga jauh lebih besar dibanding $10 juta di pekan sebelumnya. Pada tingkat produk, arus masuk ETF BTC terbesar ke Grayscale Bitcoin Mini Trust BTC ($71,7 juta), sementara arus keluar terbesar dari IBIT BlackRock ($1,304 miliar). Untuk ETF ETH, arus masuk terbesar ke Bitwise ETHW ($0,6 juta), dan arus keluar terbesar dari ETHA BlackRock ($236 juta).

AUM pada kedua ETF kemungkinan turun week-on-week. BTC turun sekitar 6,91% pekan lalu, dan bersama redemption ETF yang besar, total AUM tertekan penurunan harga dan penyusutan unit. ETH turun sekitar 9,04% dan arus masuk ETF lebih lemah, sehingga tekanan AUM lebih kentara. Secara keseluruhan, sentimen institusi bergeser dari alokasi atau wait-and-see menjadi defensif dan pengurangan posisi. Produk BlackRock yang sebelumnya menjadi magnet modal justru jadi sumber arus keluar utama, menandakan dana institusi inti turut mengurangi eksposur beta kripto. Permintaan ETF untuk ETH bahkan lebih lemah—kontraksi nafsu risiko institusi untuk aset beta tinggi semakin terasa.

2.2 Likuiditas TradFi

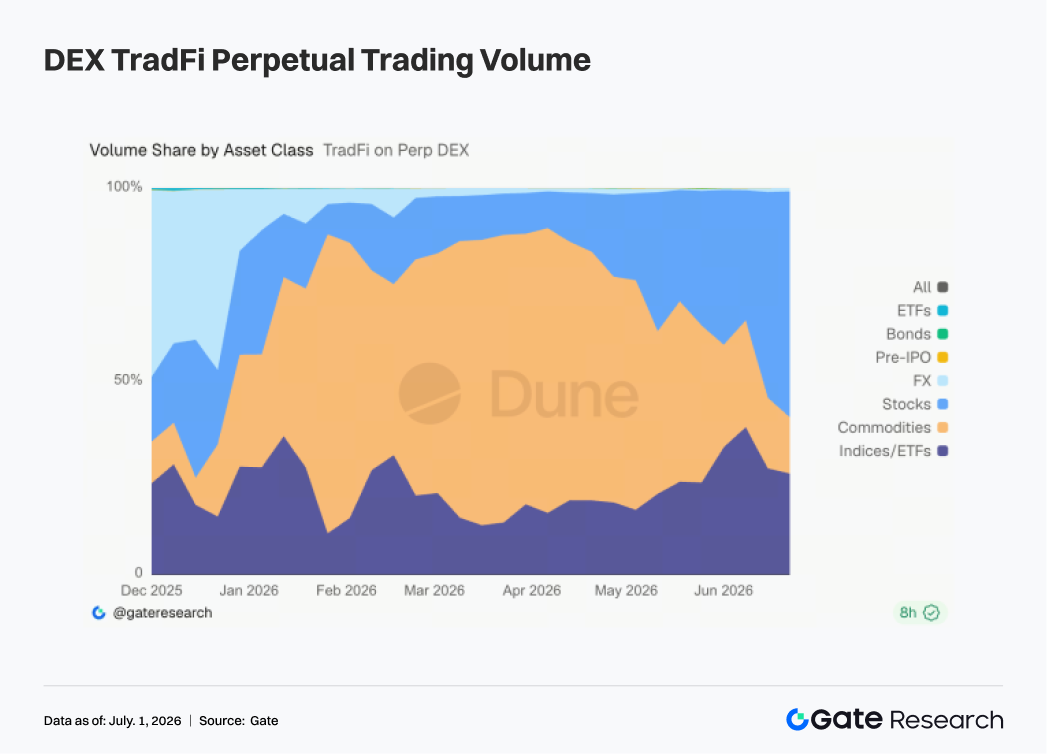

- TradFi Perp DEX: Sepanjang pekan, struktur perdagangan di TradFi Perp DEX berubah nyata. Aset ekuitas kembali jadi pemimpin pasar, sementara panas komoditas terus menurun. Sejak akhir Juni, porsi ekuitas dalam volume perdagangan naik pesat ke kisaran 55%–60%, menjadi kategori terbesar. Sementara porsi komoditas turun cepat dari 40%–50% ke bawah 20%, menandakan panas safe haven seperti emas dan minyak mentah memudar. Porsi indeks/ETF stabil di 25%–35% dan tetap menjadi alokasi utama, mencerminkan partisipasi pengguna dalam volatilitas ekuitas AS lewat produk indeks. Perubahan ini erat kaitannya dengan lingkungan makro: fluktuasi tajam sektor AI AS, koreksi saham teknologi, dan repricing jalur pemangkasan suku bunga mendorong aktivitas perpetual saham dan indeks. Aset Pre-IPO seperti SpaceX juga menarik perhatian, semakin menarik modal ke ekosistem ekuitas. Modal pada TradFi Perp DEX pun bergeser dari komoditas ke ekuitas dan aset indeks. Logika perdagangan pasar beralih dari safe haven berbasis geopolitik ke perdagangan risiko berbasis volatilitas ekuitas AS, sektor teknologi, dan event makro. Ekuitas diperkirakan akan tetap menjadi pendorong utama pertumbuhan pasar TradFi Perp.

-

Volume Perdagangan Gate TradFi Perp: Meski latar makro masih hati-hati, permintaan pengguna terhadap produk perpetual TradFi tetap kuat. Sepanjang pekan, volume perdagangan Gate TradFi Perp meningkat week-on-week, dengan volume harian utama di kisaran $4–$6 juta. Volatilitas lebih terjaga dibanding pekan sebelumnya, namun aktivitas perdagangan tetap tinggi. Logam mulia tetap menjadi sumber volume inti, dengan perpetual emas menyumbang mayoritas transaksi—mencerminkan di tengah sikap hawkish The Fed dan risiko geopolitik serta harga emas tinggi, aset safe haven masih menjadi fokus utama modal pasar. Porsi perdagangan indeks juga naik tajam, terutama di awal pekan, menandakan seiring koreksi sektor AI dan volatilitas ekuitas AS naik, partisipasi perpetual berbasis ekuitas AS pun meningkat.

-

Jumlah Aset Ekuitas AS Gate TradFi: Gate resmi meluncurkan layanan perdagangan ekuitas AS per 2 Juni. Didukung aset riil, langsung trading USDT, tanpa biaya overnight holding, dan likuiditas tinggi, layanan ini menarik minat pasar sejak peluncuran dengan volume perdagangan tumbuh stabil. Kini Gate mendukung tujuh kategori aset utama: ADRC, saham, ETF, ETN, ETS, ETV, dan PFD, serta terus memperluas cakupan produk. Jumlah instrumen yang dapat diperdagangkan telah berlipat ganda sejak peluncuran. Kategori saham tumbuh paling signifikan, dengan proporsinya naik dari 70% menjadi 85% dari total aset, sehingga semakin memperkaya opsi investasi pengguna. Ke depan, Gate akan terus memperluas akses pasar, mengintegrasikan likuiditas global, dan membangun kapabilitas trading lintas pasar, memperkuat posisinya sebagai platform global untuk perdagangan aset dan akses pasar.

-

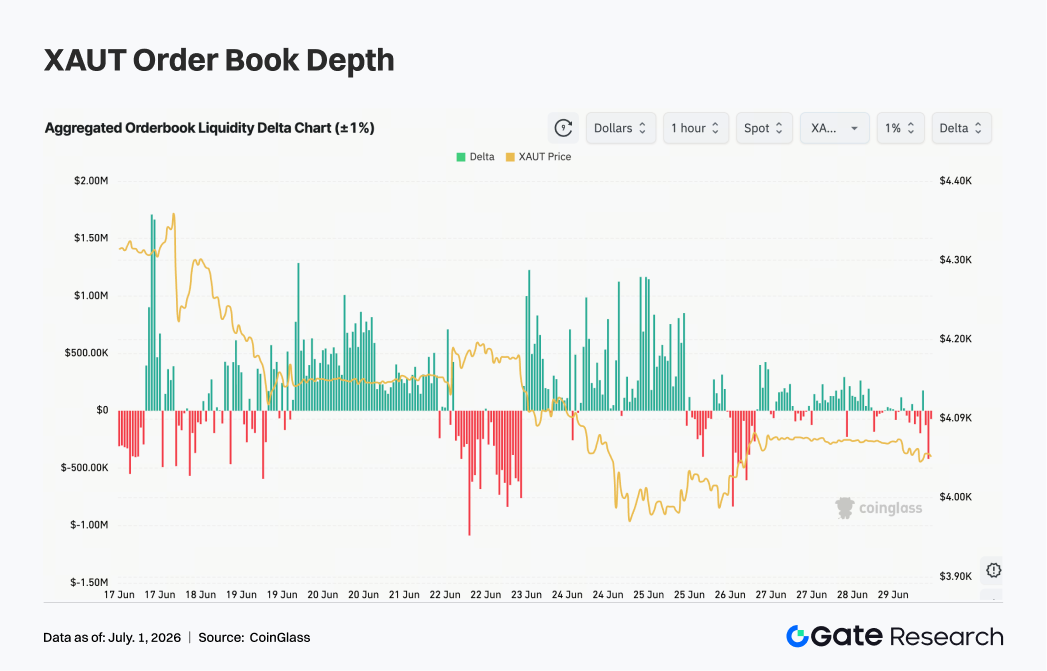

Kedalaman Order Book TradFi: Kami memilih XAUT, aset TradFi dengan volume tertinggi, untuk menganalisis kedalaman order book (Delta). Sepanjang pekan, likuiditas order book XAUT bergeser dari dominasi bull menjadi bear, sementara harga turun dalam tren volatil. Awal pekan, Delta berulang kali positif, likuiditas sisi beli terus masuk dan XAUT bergerak di kisaran $4.180–$4.330, menandakan kapasitas serapan pasar yang tinggi. Setelah 22 Juni, seiring sentimen risiko makro berubah dan harga emas turun, Delta order book berbalik negatif tajam di kisaran $0,5–$1 juta, menandakan tekanan jual agresif. XAUT turun di bawah $4.100 dan sempat mendekati $4.000, mencerminkan pelepasan tekanan jual jangka pendek. Meski akhir pekan masih ada arus masuk sisi beli, Delta positif semakin lemah dan pasar kekurangan modal upside yang berkelanjutan. Jika dolar AS dan yield obligasi tetap tinggi, token emas kemungkinan masih tertekan jangka pendek. Jika ekspektasi pemangkasan suku bunga membaik atau risiko geopolitik naik lagi, kekuatan sisi beli order book dapat pulih dan mendorong rebound harga.

3. Wawasan Data On-Chain

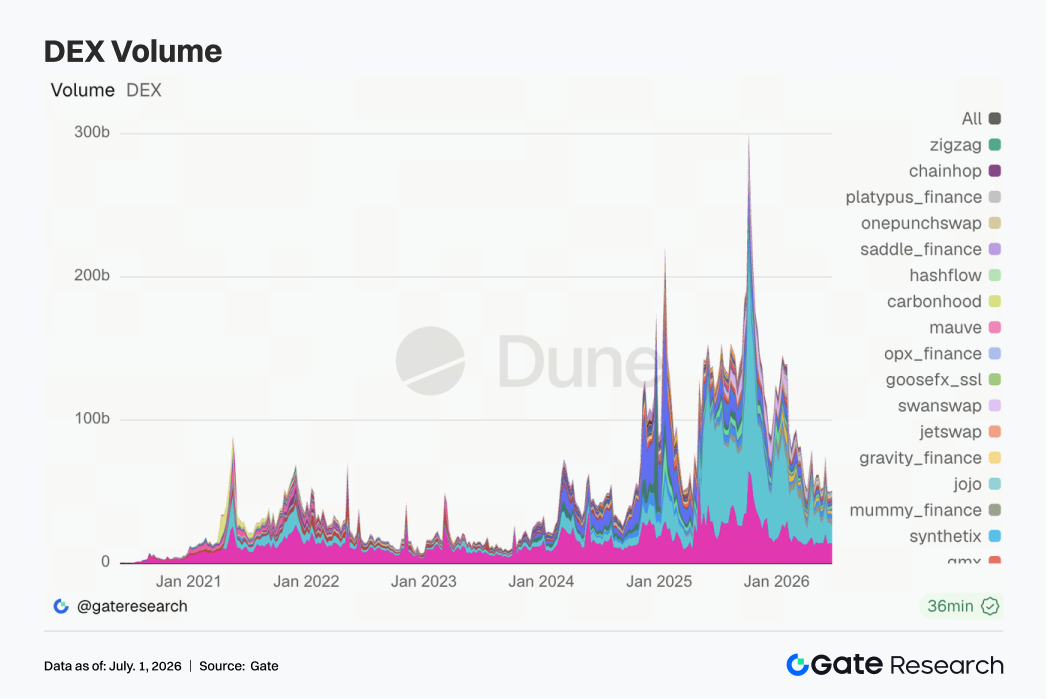

3.1 Volume Perdagangan DEX Tak Meluas, PumpSwap Jadi Variabel Struktural Utama Pekan Ini

Volume perdagangan DEX tidak lagi melanjutkan ekspansi kuat sebelumnya. Uniswap dan PancakeSwap masih di peringkat teratas, namun keduanya mencatat volume lebih rendah dari pekan lalu, dan pool spot unggulan berada pada fase konsolidasi di level tinggi. Perubahan utama datang dari PumpSwap, yang volume perdagangan dan jumlah trader-nya melonjak, langsung masuk tiga besar. Traffic spekulatif di Solana tidak hilang, tapi bergeser dari entry point tradisional seperti Raydium dan Meteora ke skenario penerbitan dan perdagangan frekuensi tinggi. Protokol seperti Aerodrome, Bisonfi, dan Tessera juga mulai pulih, dan Base serta venue pencocokan baru terus menyerap modal aktif.

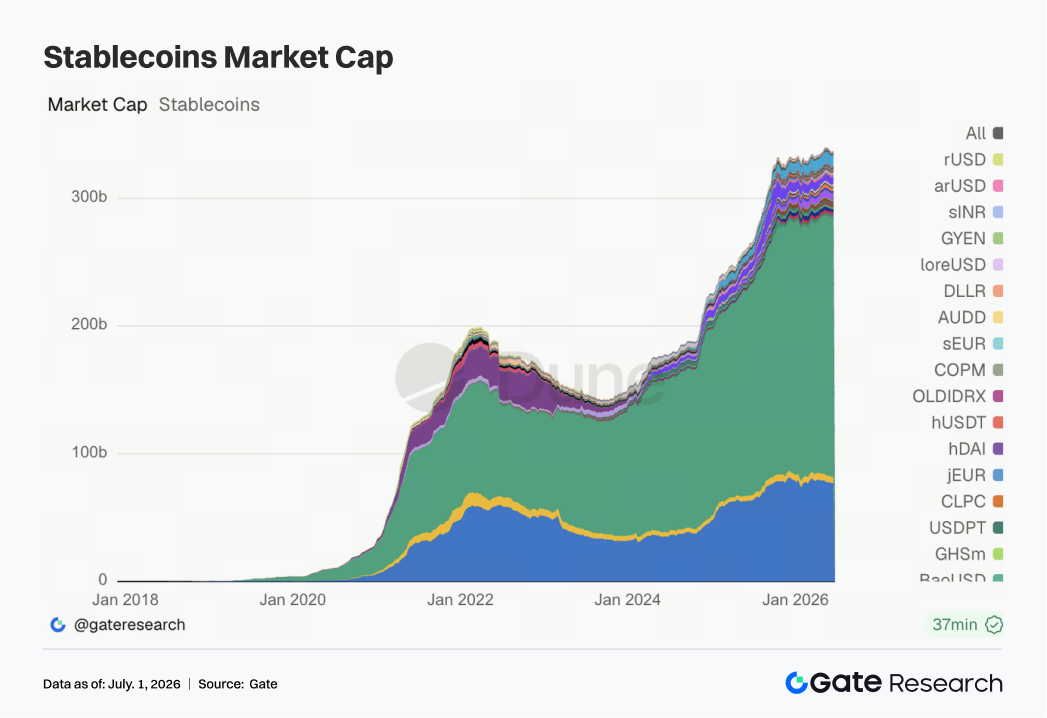

3.2 Pasokan Stablecoin Tetap Defensif, Perdebatan Regulasi Berdampak Lebih pada Harga daripada Penerbitan Jangka Pendek

Pasar stablecoin secara umum masih terkoreksi pekan ini. USDT dan USDC turun tipis, sementara USDS, USDe, USD1, dan PYUSD tidak menunjukkan ekspansi. Hanya DAI yang relatif lebih kuat. Tidak ada arus masuk dolar AS besar-besaran on-chain; modal eksisting hanya bergeser di antara stablecoin. Dari sisi berita, pada 28 Juni, kelompok perbankan komunitas AS menolak legislasi stablecoin, mengkhawatirkan stablecoin berhadiah akan mengalihkan simpanan bank lokal. Regulasi stablecoin pun naik level dari isu industri kripto menjadi isu distribusi ulang kepentingan di keuangan tradisional. Di pekan yang sama, Bank of England juga mengubah regulasi stablecoin dari pembatasan holdings menjadi limitasi skala penerbitan, menandakan yurisdiksi besar aktif mencari keseimbangan antara inovasi, efisiensi pembayaran, dan stabilitas sistem perbankan.

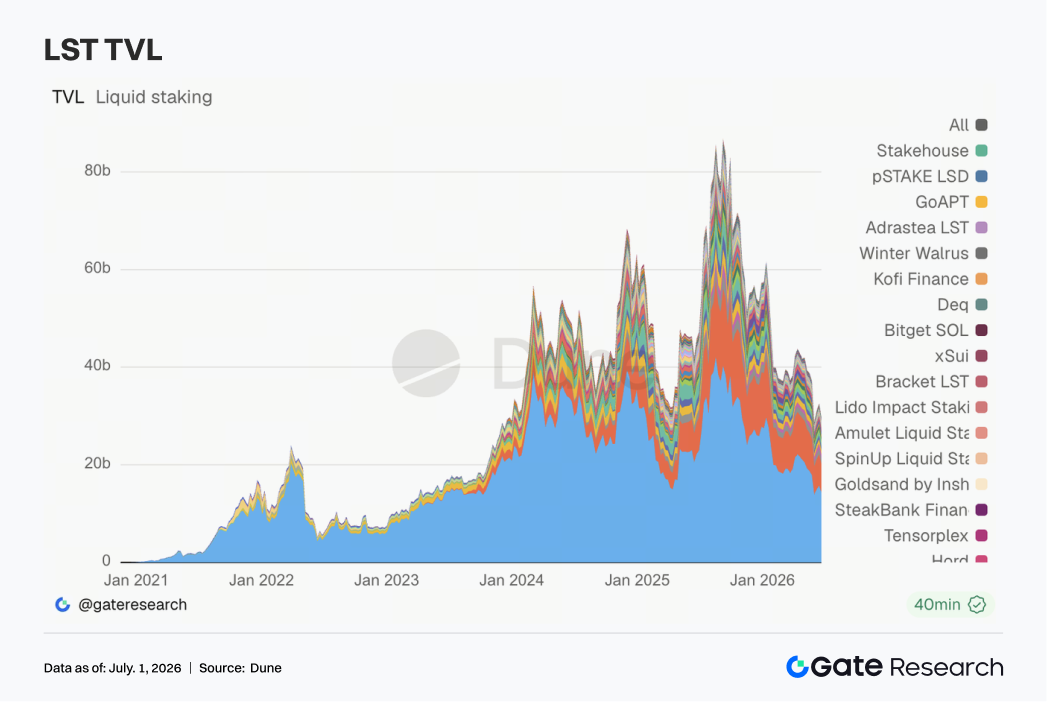

3.3 Sektor LST Terkoreksi Lagi, Diskon Risiko Aset Staking Melebar

Sektor LST kembali melemah setelah pemulihan pekan lalu. Di sisi ETH, Lido, Rocket Pool, dan StakeWise sama-sama tertekan; di sisi SOL, Jito dan Sanctum juga melemah. Karena TVL diukur dalam dolar AS, koreksi didominasi fluktuasi harga ETH dan SOL, namun preferensi modal juga lebih hati-hati. Pasca insiden KelpDAO/rsETH, institusi mulai membedakan risiko aset staking: LST standar, restaking asset, dan wrapped asset lintas chain tidak lagi dalam satu keranjang risiko. Diskusi Lido soal keamanan cross-chain wstETH dan Chainlink CCIP menegaskan pentingnya keamanan bridge dan kontrol penerbitan dalam penentuan harga LST.

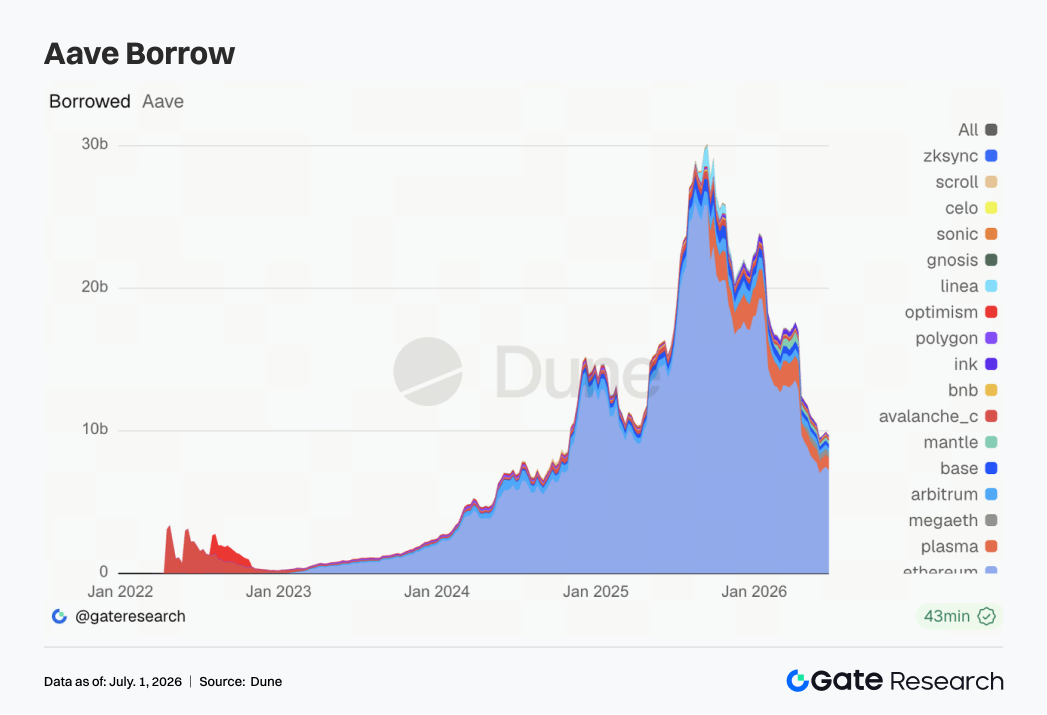

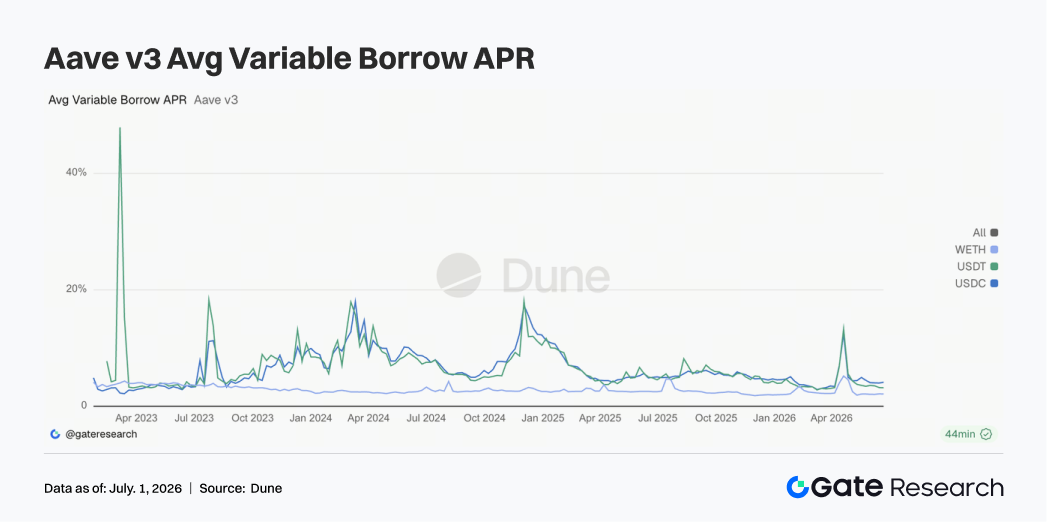

3.4 Saldo Pinjaman Aave Menyusut, Modal Tetap di Pasar Inti Ethereum

Saldo pinjaman Aave sedikit turun dari pekan lalu. Pasar inti Ethereum masih jadi pusat absolut namun juga menanggung tekanan kontraksi utama. Plasma stabil, Mantle sedikit membaik, MegaETH, Arbitrum, dan Base lebih lemah. Artinya, modal tak keluar dari Aave, tapi laju ekspansi multi-chain melambat. Efek lanjutan insiden rsETH/KelpDAO masih terasa, peminjam makin sensitif terhadap keamanan jaminan, kedalaman likuidasi, dan parameter risiko. Diskusi tata kelola Aave terkini—soal unfreeze WETH, buffer likuiditas USDC, dan arsitektur V4 Hub-and-Spoke—mengubah peristiwa risiko ini menjadi proses pemulihan institusional. Bagi institusi, Aave tetap jadi infrastruktur utama pinjaman DeFi, tapi pertumbuhan jangka pendek kini mengarah ke leverage stabil di pasar utama dan repricing framework risiko.

3.5 Suku Bunga Aset Inti Aave Tetap Rendah namun Beragam, USDC Pool Paling Sensitif

Suku bunga pinjaman tiga aset inti Aave relatif stabil pekan ini. Rata-rata biaya pinjam USDC sedikit naik, USDT turun, WETH bertahan di level rendah. Puncak suku bunga USDC masih menunjukkan lonjakan singkat, menandakan pool dolar tetap sensitif terhadap perubahan utilisasi. Suku bunga USDT lebih stabil, WETH tak menunjukkan lonjakan permintaan pinjaman, artinya leverage ETH belum pulih besar-besaran. Kombinasi ini menandakan pendanaan tetap berhati-hati. Pendanaan stablecoin masih dipakai untuk perputaran, arbitrase, dan manajemen likuiditas, namun pasar belum membangun eksposur risiko satu arah. Diskusi komunitas Aave soal buffer likuiditas USDC juga menandakan protokol aktif menekan risiko lonjakan suku bunga di utilisasi ekstrem. Sinyal dari suku bunga lebih lunak dibanding saldo pinjaman: kepanikan sudah berlalu, tapi memori risiko belum hilang.

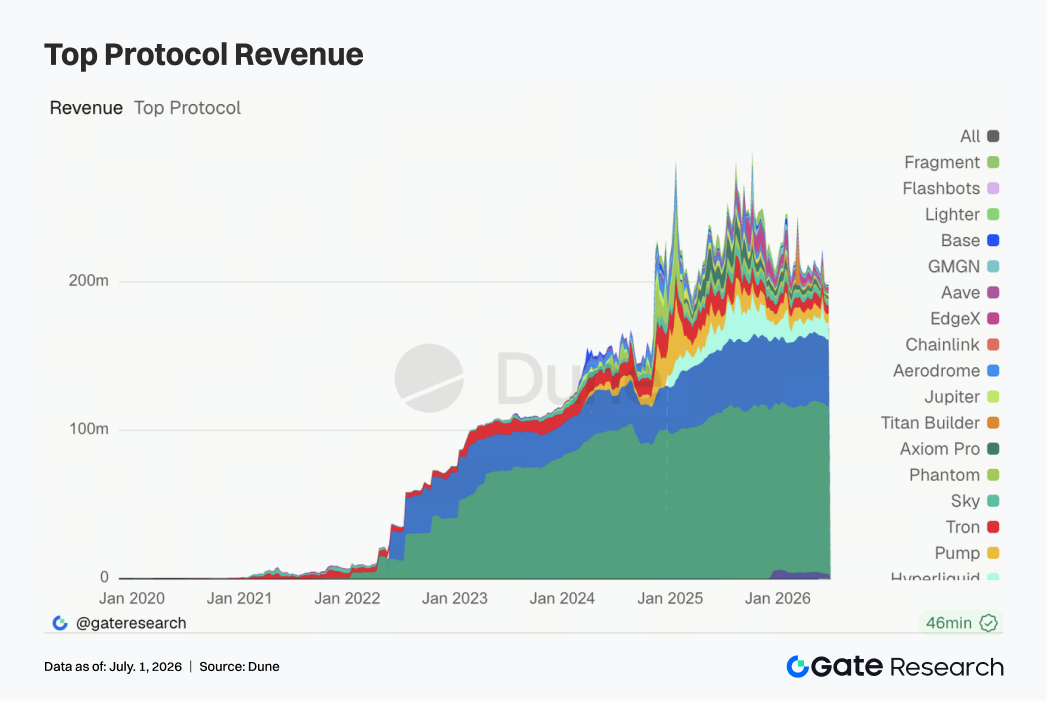

3.6 Struktur Pendapatan Protokol Membaik, Stablecoin Jadi Basis, Trading dan Infrastruktur Pulih Elastis

Struktur pendapatan protokol makin berlapis pekan ini. Tether dan Circle tetap menjadi sumber arus kas paling stabil. Pendapatan Hyperliquid Perps kembali tumbuh, menandakan meski pasar spot lemah, permintaan perpetual on-chain dan matching frekuensi tinggi tetap resisten. Gateway traffic Solana seperti Pump.fun, PumpSwap, Phantom, dan Jupiter juga pulih, selaras dengan ekspansi PumpSwap di DEX. Pendapatan Aerodrome, Base, Titan Builder, dan Aave V3 membaik, menandakan elastisitas pendapatan mulai meluas dari traffic berbasis meme ke matching engine, perdagangan L2, dan infrastruktur pinjaman. Dari sisi makro, performa Bitcoin yang lemah, arus ETF tak stabil, dan kontroversi regulasi stablecoin menekan selera risiko secara umum, namun segmen berturnover tinggi tetap bisa menghasilkan pendapatan. Garis utama pendapatan protokol saat ini: penerbit stablecoin sebagai basis, derivatif dan infrastruktur trading memberi elastisitas, front end long-tail masih sangat tergantung traffic topik panas.

4. Pelacakan Derivatif

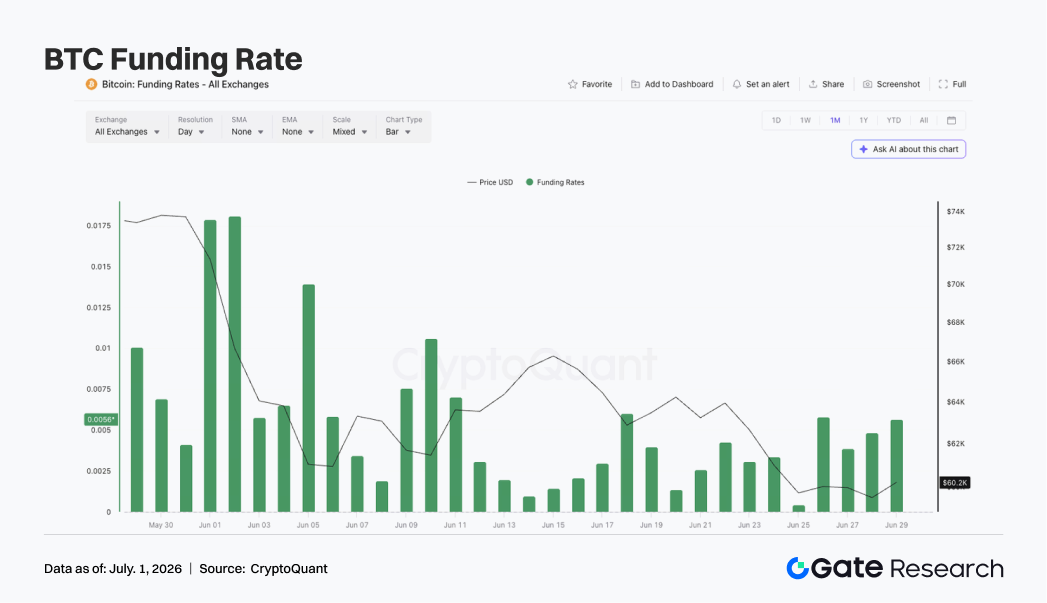

4.1 Funding Rate BTC Tetap Positif saat Harga Turun, Bull Belum Sepenuhnya Tereliminasi dalam Lingkungan Leverage Rendah

Harga BTC cenderung lemah dan fluktuatif pekan lalu. Awal pekan, BTC di kisaran $63–$64 ribu, lalu perlahan turun ke sekitar $60 ribu pada 25 Juni. Meski sempat rebound di akhir pekan, BTC tetap di kisaran $60–$61 ribu, dengan kekuatan rebound terbatas.

Perubahan OI (Open Interest) relatif terkendali. Sekitar 22 Juni OI sekitar $20,8 miliar, turun tipis ke $20,4–$20,5 miliar, dan bergerak sideways di level rendah sepanjang pekan. Harga turun tetapi OI tidak berkembang signifikan, menandakan penurunan kali ini bukan akibat pembentukan short baru secara masif, melainkan lebih karena penjualan spot dan penyesuaian posisi eksisting dalam lingkungan leverage rendah. Funding rate tetap positif sepanjang pekan. Pada 25 Juni, funding rate sempat netral, lalu naik lagi 26–28 Juni, menandakan meski harga turun ke $60 ribu, masih ada permintaan long bottom-fishing atau posisi rebound. Funding rate yang tak negatif juga berarti belum terbentuk struktur short crowded.

Secara umum, pasar derivatif BTC pekan ini menunjukkan kombinasi "harga turun + OI rendah stabil + funding rate positif ringan". Leverage rendah menurunkan risiko likuidasi berantai, namun sentimen bullish belum benar-benar hilang. Jika BTC ke depan turun di bawah $60 ribu, posisi long tersisa tetap berisiko tertekan. Jika harga kembali ke $62 ribu, bisa menopang perbaikan jangka pendek.

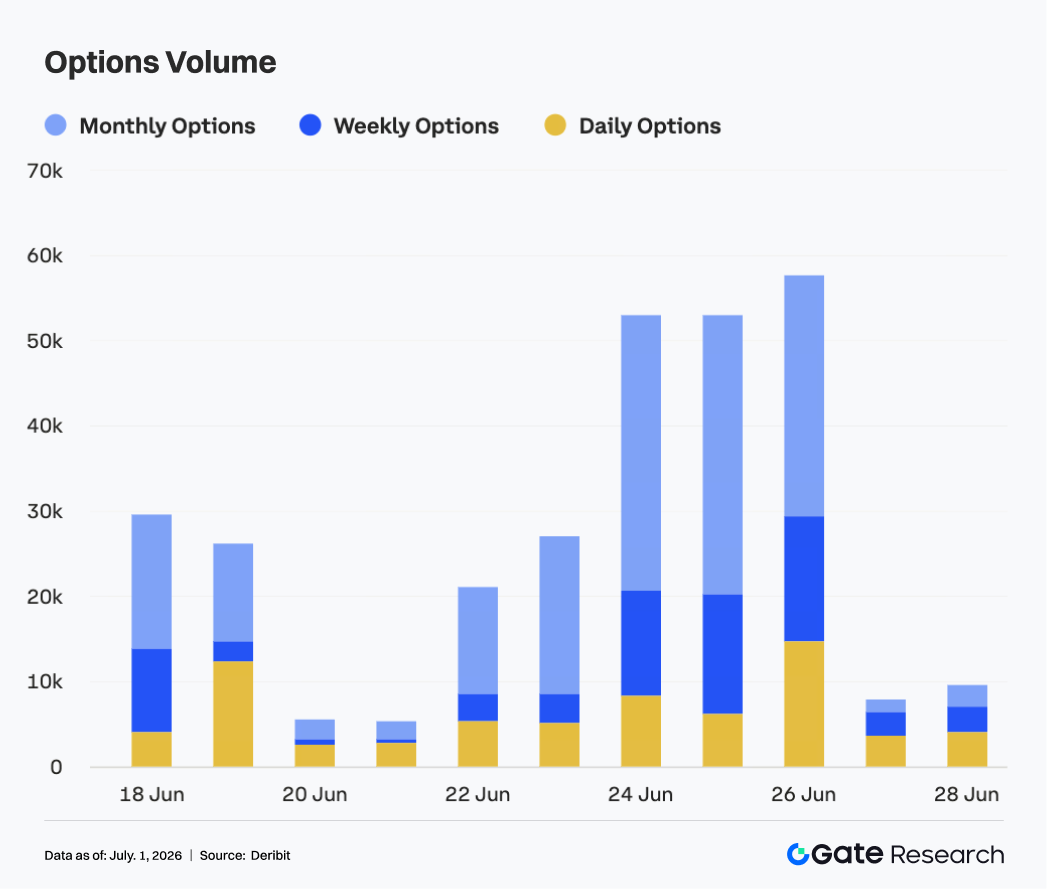

4.2 Volume Opsi Bulanan Melejit Jelang Kedaluwarsa, Kontrak Bulanan Memimpin Rolling

Volume pasar opsi meningkat tajam pekan lalu. Dari 22–23 Juni volume opsi BTC di kisaran 20–30 ribu kontrak dan stabil. Setelah 24 Juni, volume melonjak di atas 50 ribu kontrak dan puncak mingguan mendekati 58 ribu kontrak pada 26 Juni.

Secara struktural, opsi bulanan tetap jadi sumber utama volume perdagangan. Pada fase ekspansi 24–26 Juni, kontrak bulanan menyumbang aktivitas tambahan terbesar, menandakan pasar melakukan rolling dan repricing risiko terpusat jelang kedaluwarsa. Volume opsi mingguan pun naik, menandakan permintaan trading volatilitas jangka pendek meningkat. Porsi opsi harian naik tajam sekitar 26 Juni, menunjukkan permintaan instrumen hedging jangka pendek makin tinggi saat harga mendekati support kunci.

Volume langsung turun ke bawah 10 ribu kontrak akhir pekan, menandakan setelah rolling akhir bulan selesai, panas trading aktif mendingin. Ekspansi volume opsi pekan ini lebih didorong kedaluwarsa akhir bulan dan penurunan harga, bukan aksi beli proteksi panik berkelanjutan.

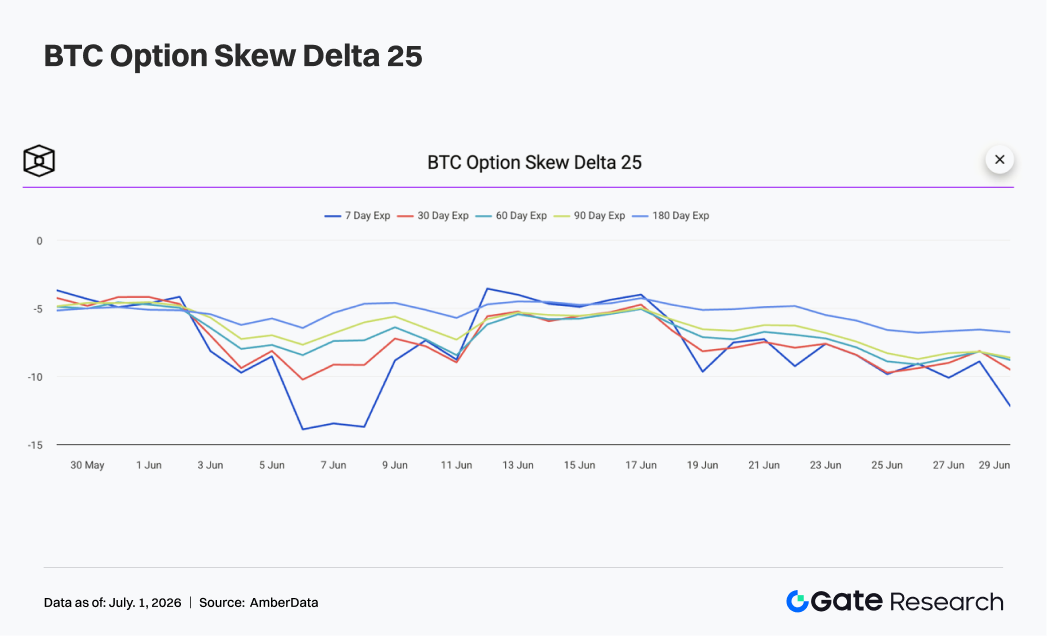

4.3 25D Skew Terus Melemah, Permintaan Proteksi Jangka Pendek Menguat

Kurva 25D Skew BTC di seluruh jatuh tempo tetap negatif dan terus melemah sepanjang pekan. Awal pekan, skew di kisaran -6 hingga -8, menandakan premi downside risk masih tinggi.

Saat harga BTC mendekati $60 ribu, skew jangka pendek melemah signifikan. Sekitar 25 Juni, skew 7D dan 30D mendekati -10, sementara 60D dan 90D turun ke -8 hingga -9—permintaan proteksi meluas dari jatuh tempo pendek ke menengah. Ciri khas skew pekan ini bukan penurunan ekstrem satu hari, melainkan persistensi tinggi di zona defensif. Volatilitas skew 7D tetap paling kuat, mencerminkan trader jangka pendek sangat sensitif pada kemungkinan breakdown $60 ribu. Skew jatuh tempo menengah-panjang lebih stabil, namun belum pulih jelas.

Secara keseluruhan, struktur skew pekan ini menandakan defensivitas pasar makin kuat. Jika BTC bertahan di atas $60 ribu dan kembali ke $62 ribu, skew jangka pendek kemungkinan paling cepat pulih. Jika harga menembus di bawah $60 ribu, aksi beli proteksi dapat terus mendorong premi opsi put lebih tinggi.

4.4 DVOL Naik Signifikan, Pasar Melakukan Repricing Risiko Volatilitas Downside

Indeks volatilitas BTC (DVOL) naik signifikan pekan lalu. Awal pekan, DVOL masih di sekitar 40, lalu naik seiring harga turun dan volume opsi melonjak, mencapai kisaran 47–48 pada 25–26 Juni.

Kenaikan DVOL ini sejalan dengan harga menuju $60 ribu, skew melemah, dan volume opsi membesar—menandakan pasar mulai melakukan repricing risiko downside volatility. Dibanding konsolidasi pekan lalu, premi risiko volatilitas naik jelas pekan ini dan pasar derivatif makin sensitif terhadap potensi breakout arah jangka pendek.

Meski DVOL naik, belum menembus level ekstrem sebelumnya, menandakan pasar belum dalam kondisi panik penuh. OI tetap rendah, sehingga tekanan likuidasi leverage masih terkendali. Kenaikan volatilitas lebih didorong permintaan proteksi dan rolling akhir bulan ketimbang forced liquidation besar-besaran.

Secara umum, BTC kini berada pada fase "harga di support kunci + skew defensif + DVOL naik". Jika harga tetap di kisaran $60 ribu, DVOL cenderung bertahan di 45. Jika terjadi breakdown atau rebound cepat, volatilitas bisa naik lebih jauh.

5. Prospek

Sumber Data:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform riset blockchain dan kripto komprehensif yang menyediakan analisis teknikal, wawasan pasar, riset industri, prediksi tren, hingga analisis kebijakan makroekonomi.

Penafian

Investasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan melakukan riset mandiri dan benar-benar memahami aset serta produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan tersebut.