Ringkasan

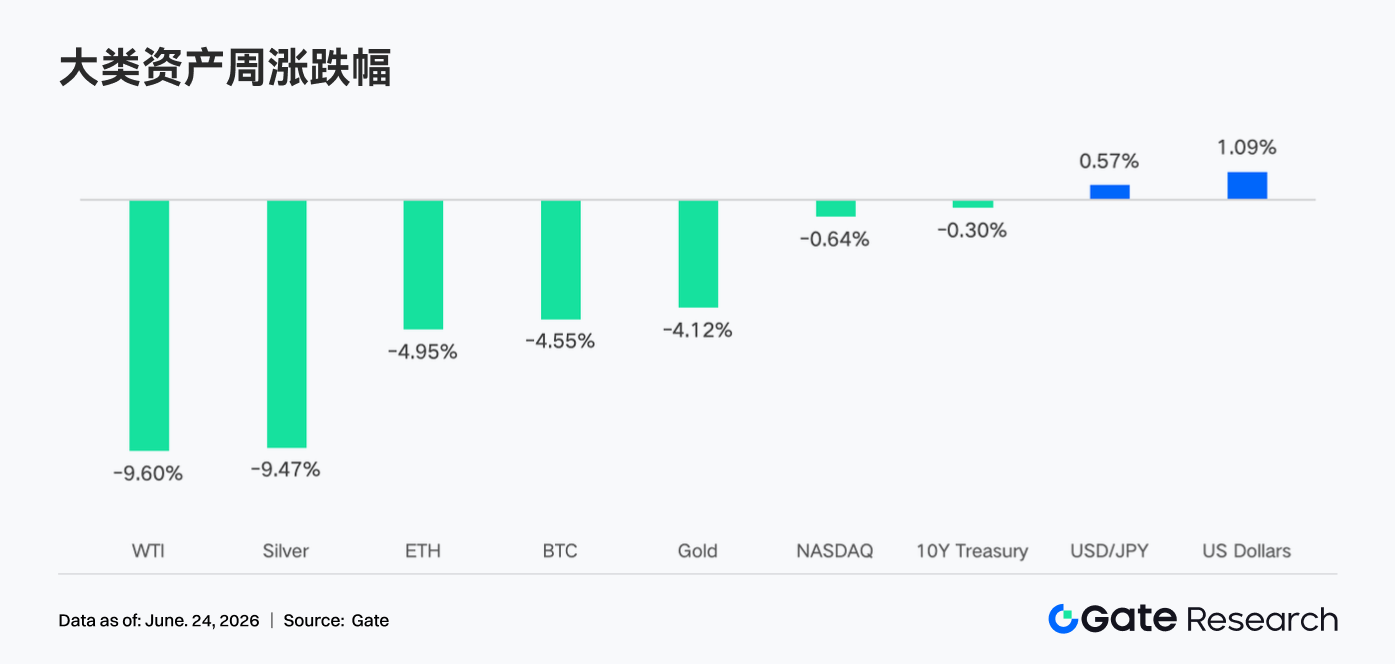

- Minggu lalu, pasar global bergerak di bawah tekanan sinyal hawkish The Fed. Ekspektasi pemangkasan suku bunga yang memudar mendorong imbal hasil Treasury AS dan dolar AS menguat, sehingga menekan aset berisiko. Pasar kripto mengalami koreksi serentak, dengan BTC dan ETH sama-sama turun lebih dari 4%.

- Tren arus keluar modal ETF secara keseluruhan masih berlanjut. Perdagangan Perp TradFi Gate tetap aktif, dan cakupan ekuitas AS terus bertambah. Likuiditas order book jangka pendek XAUT melemah. Pasar masih berada dalam fase wait-and-see yang hati-hati di tengah ketidakpastian makro.

- Aktivitas transaksi on-chain menunjukkan pemulihan ringan secara keseluruhan, tetapi belum menghasilkan ekspansi volume yang luas. Volume DEX menunjukkan divergensi: Uniswap sedikit melampaui PancakeSwap, dan ekosistem Solana mengalami peningkatan aktivitas. Pasokan stablecoin tidak menunjukkan sinyal aliran dolar masuk baru yang jelas; modal terus berputar di antara kepemilikan yang ada, dengan stablecoin tier-menengah menunjukkan ketahanan.

- Pasar DeFi memasuki fase pemulihan struktural. LST, pinjaman Aave, dan pendapatan protokol semuanya membaik, tetapi pemulihan ini terutama didorong oleh kenaikan harga aset dan perbaikan pasar likuiditas inti. Modal lebih menyukai agunan yang matang, imbal hasil yang stabil, dan protokol berbasis perdagangan, sementara penerbitan stablecoin tetap menjadi pendorong pendapatan inti industri.

- Pasar derivatif BTC melanjutkan proses deleveraging: OI turun tajam sementara funding rate tetap positif, menunjukkan sentimen long yang mendingin tanpa beralih sepenuhnya ke bearish. Pada saat yang sama, volume opsi menurun, skew melemah, dan DVOL rebound, mencerminkan peningkatan permintaan defensif jangka pendek dan ekspektasi volatilitas yang kembali meningkat.

1. Fokus Pasar

Minggu lalu (15–21 Juni 2026), peristiwa makro utama adalah pertemuan FOMC Juni The Fed. Ketua The Fed, Kevin Warsh, dalam konferensi pers perdananya, menyampaikan pernyataan yang diinterpretasikan pasar sebagai hawkish. Target suku bunga federal funds tetap tidak berubah di 3,50%–3,75%, tetapi dot plot terbaru sepenuhnya menghilangkan ekspektasi pemangkasan suku bunga tahun 2026. Secara khusus, 9 dari 18 pejabat bahkan memproyeksikan setidaknya satu kenaikan suku bunga tahun ini. Warsh juga menyatakan bahwa forward guidance tidak lagi sesuai untuk lingkungan kebijakan saat ini. Sebagai respons, imbal hasil Treasury AS melonjak, mendorong imbal hasil 2 tahun ke level tertinggi satu tahun. Saham mengalami volatilitas signifikan pada hari The Fed—meskipun penutupan mingguan menunjukkan Nasdaq Composite naik 2,43%, S&P 500 naik 0,93%, dan Russell 2000 naik 1,21%, aksi jual intraday pada hari Rabu (hari The Fed) digambarkan media sebagai "hari The Fed terburuk sejak ketua baru menjabat." Indeks dolar AS menguat karena ekspektasi hawkish, menekan komoditas. Emas berosilasi dalam tarik-ulur antara permintaan safe-haven dan dolar yang kuat. Harga minyak sedikit turun karena kekhawatiran permintaan. Di sisi data ekonomi, pasar memantau dengan cermat data inflasi dan ketenagakerjaan untuk menilai apakah The Fed mungkin benar-benar beralih ke kenaikan suku bunga tahun ini. Tidak ada data nonfarm payrolls atau CPI besar yang dirilis minggu itu, sehingga sentimen sebagian besar didorong oleh ekspektasi. Secara geopolitik, situasi Timur Tengah, bersama dengan negosiasi reformasi pajak domestik AS dan plafon utang yang sedang berlangsung, terus mengganggu pasar, menjaga selera risiko secara keseluruhan tetap hati-hati.

Di sisi kripto, kekhawatiran pengetatan likuiditas yang dipicu oleh sikap hawkish The Fed berdampak nyata pada aset digital. BTC turun sekitar 4% selama seminggu, turun dari level tertinggi Senin di $67.300 ke level terendah Kamis di dekat $62.300 sebelum pulih sedikit untuk ditutup sekitar $63.300 pada akhir pekan. Penurunan mingguan ETH lebih dalam, sekitar 5%. Setelah level tertinggi Senin sekitar $1.850, ETH mengikuti pasar yang lebih luas turun, ditutup Minggu di dekat $1.700. Altcoin secara luas menurun bersama mata uang utama, merasakan tekanan dari likuiditas yang lebih ketat. Total kapitalisasi pasar kripto global berosilasi antara sekitar $2,2 triliun dan $2,29 triliun. Fear & Greed Index bergerak lebih jauh ke wilayah ketakutan setelah pertemuan The Fed, menunjukkan sentimen yang hati-hati.

2. Analisis Likuiditas

2.1 Tren Arus Keluar ETF Kripto yang Berkelanjutan Belum Berbalik

Minggu lalu, ETF spot Bitcoin AS secara keseluruhan mencatat net inflow yang tipis. Namun, total net outflow kumulatif untuk ETF spot Bitcoin di bulan Juni masih sekitar $2,1 miliar, menunjukkan bahwa tren utama arus keluar modal yang berkelanjutan bulan ini belum berbalik secara fundamental.

Di antara produk-produk utama, IBIT BlackRock terus memimpin, mencatat net inflow harian sekitar $16,4 juta pada hari Selasa, menekankan daya tarik modalnya yang terdepan. Gabungan AUM semua ETF spot Bitcoin AS saat ini sekitar $82,5 miliar, menampung sekitar 1,284 juta BTC. IBIT mendominasi dengan AUM sekitar $66 miliar; FBTC Fidelity berada di posisi kedua dengan sekitar $14 miliar. Selain itu, pada 16 Juni, BlackRock secara resmi mencatatkan produk baru di Nasdaq—iShares Premium Income Bitcoin ETF (ticker: BITA). Produk ini menawarkan dividen tunai bulanan, menargetkan imbal hasil tahunan 15%–25%, dan ditujukan untuk investor institusi yang berorientasi pada pendapatan, menambahkan kategori baru ke dalam matriks produk ETF Bitcoin.

ETF spot Ethereum menunjukkan kinerja likuiditas yang sedikit berbeda minggu lalu, dengan beberapa produk menunjukkan tanda-tanda rebound. Pada 16 Juni, ETF spot Ethereum mencatat net inflow sekitar $9,6 juta, menandai hari kedua berturut-turut arus positif—sinyal perbaikan jangka pendek. ETHA BlackRock terus memainkan peran penyerapan modal utama, dengan net inflow sekitar $17,3 juta pada hari itu, sendirian mendukung arus positif secara keseluruhan. Sementara itu, ETHW Bitwise mencatat net outflow sekitar $3,5 juta, FETH Fidelity net outflow sekitar $2,2 juta, dan Mini ETH Grayscale net outflow sekitar $2,0 juta, mengilustrasikan tren lanjutan dari konsentrasi modal ke produk-produk tier-utama.

Secara keseluruhan, kesediaan alokasi institusional melalui saluran ETF masih ada, tetapi di bawah tekanan ekspektasi suku bunga makro, laju masuknya modal tambahan jangka pendek jelas melambat. Pasar menunggu kejelasan lebih lanjut mengenai jalur kebijakan The Fed.

2.2 Likuiditas TradFi

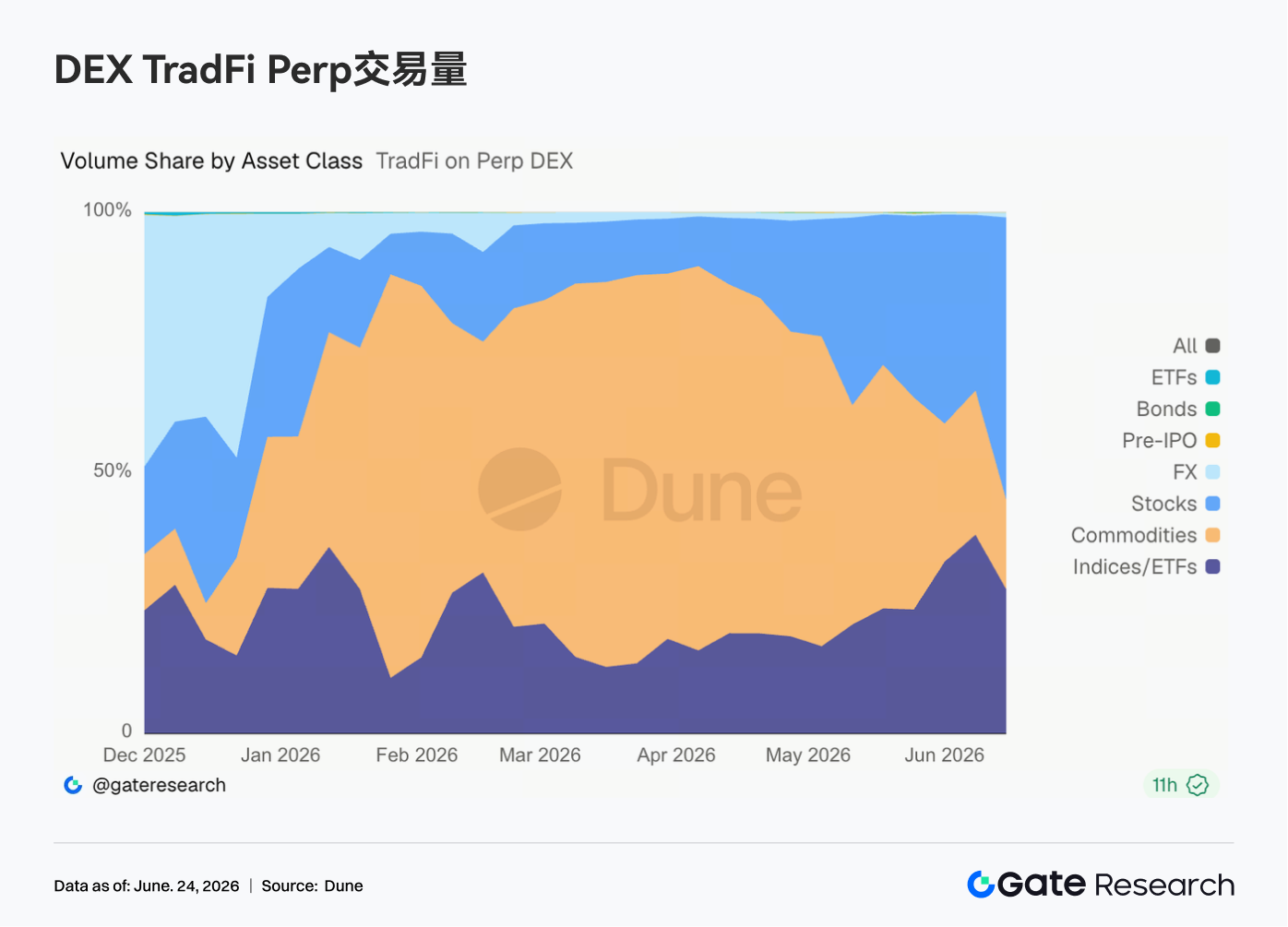

- TradFi Perp DEX: Selama seminggu terakhir, struktur perdagangan di TradFi Perp DEX berubah secara nyata. Pangsa komoditas terus menurun, sementara segmen ekuitas dan indeks/ETF meningkat secara signifikan. Sejak pertengahan Mei, pangsa komoditas secara bertahap turun dari level tertinggi hampir 70% menjadi sekitar 25%–35%. Sementara itu, pangsa ekuitas dengan cepat rebound ke sekitar 30%, dan pangsa indeks/ETF naik menjadi sekitar 35%–40%, menjadi sumber utama volume tambahan akhir-akhir ini. Pergeseran ini terkait erat dengan lingkungan pasar saat ini. Di satu sisi, perdagangan safe-haven yang didorong oleh situasi Timur Tengah mendorong harga emas dan komoditas lainnya lebih tinggi sebelum memasuki fase konsolidasi, sedikit mendinginkan minat di area tersebut. Di sisi lain, IPO SpaceX dan aktivitas berkelanjutan di sektor teknologi seperti AI dan semikonduktor menarik modal kembali ke ekuitas AS dan produk indeks terkait. Untuk platform TradFi Perp, permintaan pengguna berkembang dari perdagangan emas sederhana ke kumpulan kelas aset yang lebih kaya termasuk ekuitas, ETF, dan produk pra-IPO.

-

Volume Perdagangan TradFi Perp Gate: Selama seminggu terakhir, volume perdagangan TradFi Perp Gate secara keseluruhan tetap relatif tinggi. Volume harian terutama terkonsentrasi di kisaran $300 juta–$800 juta, dengan fluktuasi yang lebih sempit dibandingkan periode sebelumnya sambil tetap mempertahankan aktivitas yang stabil. Ada beberapa kali lonjakan volume harian yang cepat, mencapai puncak di dekat $800 juta, menunjukkan bahwa permintaan perdagangan leverage tetap kuat selama periode peristiwa makro yang signifikan dan volatilitas harga aset. Berdasarkan kelas aset, logam terus mendominasi. Aset ekuitas mencatat volume yang lebih tinggi pada beberapa hari perdagangan, dengan area biru sering meluas seiring dengan peningkatan volume keseluruhan, menunjukkan partisipasi pengguna yang semakin besar dalam kontrak perpetual ekuitas AS. Secara keseluruhan, volume TradFi Perp Gate stabil selama seminggu terakhir, dengan permintaan pasar didorong terutama oleh perpetual logam mulia, sementara partisipasi aset ekuitas meningkat.

-

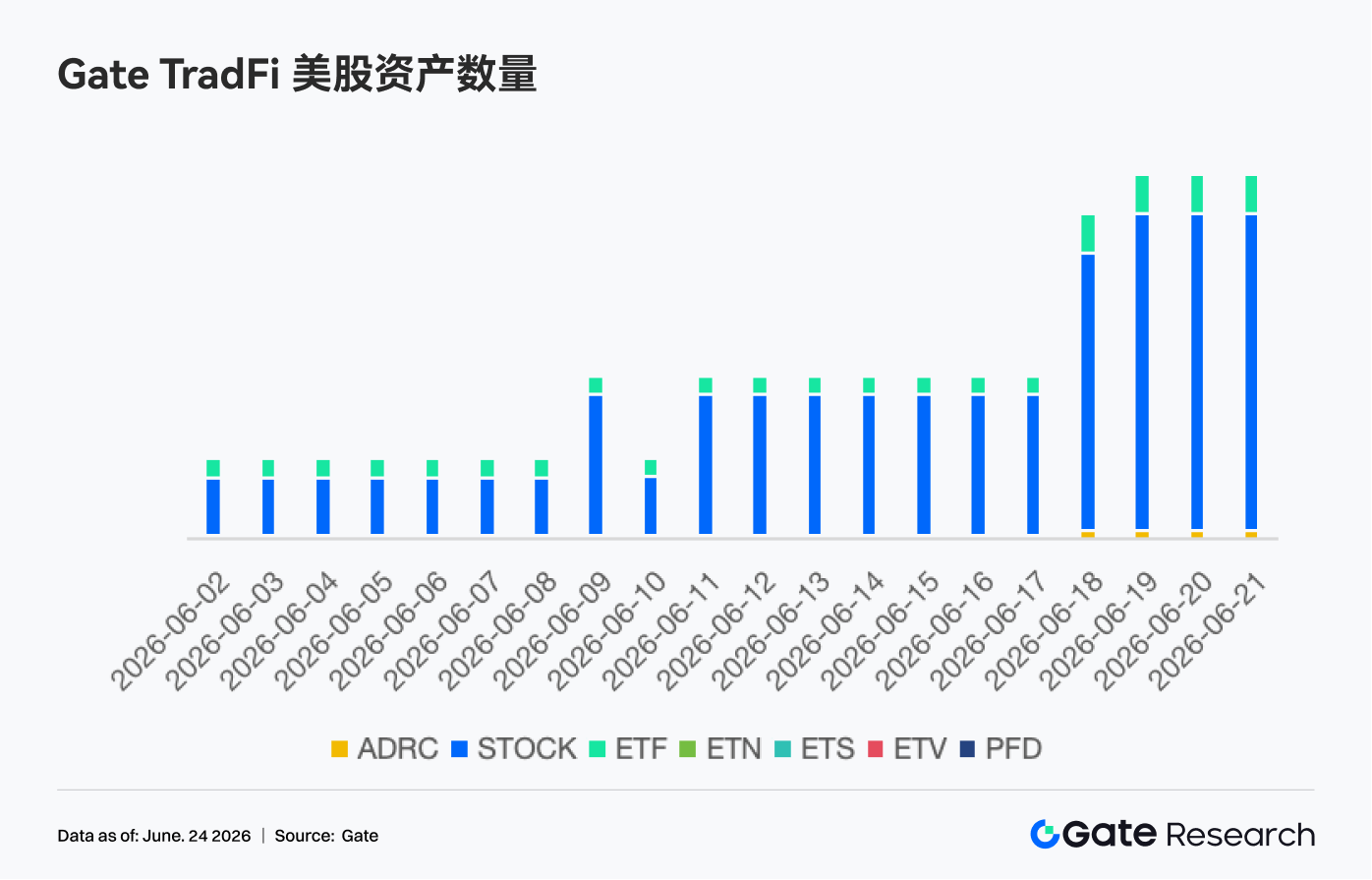

Jumlah Aset Ekuitas AS TradFi Gate: Gate secara resmi meluncurkan layanan perdagangan saham AS pada 2 Juni. Didukung oleh aset nyata yang mendasarinya, dapat diperdagangkan langsung dengan USDT, tanpa biaya holding semalam dan likuiditas tinggi, layanan ini telah mendapatkan perhatian pasar yang berkelanjutan sejak diluncurkan, dengan volume perdagangan yang terus bertambah. Saat ini, Gate mendukung 7 kelas aset utama: ADRC, saham, ETF, ETN, ETS, ETV, dan PFD, dan masih memperluas cakupan produknya. Dalam hal jumlah aset, total instrumen yang dapat diperdagangkan telah berlipat ganda sejak peluncuran. Kategori saham telah mengalami pertumbuhan paling signifikan, naik dari sekitar 70% dari semua aset saat peluncuran menjadi 85%, semakin memperkaya pilihan investasi pengguna. Ke depan, Gate akan terus mendorong lebih banyak akses pasar, integrasi likuiditas global, dan kemampuan perdagangan lintas pasar, terus memperluas cakupan aset yang beragam untuk lebih memperkuat posisi strategisnya sebagai platform akses pasar dan perdagangan aset global.

- Kedalaman Order Book TradFi: Kami menganalisis XAUT, aset TradFi dengan volume tertinggi, dengan melihat kedalaman order book-nya (Delta). Selama seminggu terakhir, likuiditas order book XAUT menunjukkan perbedaan yang jelas. Di paruh pertama minggu ini, likuiditas sisi beli mendominasi beberapa kali, dengan Delta berubah menjadi positif kuat, mencapai puncak di dekat $2,5 juta. Hal ini mendorong harga XAUT dari sekitar $4.050 menjadi kira-kira $4.300, menunjukkan daya serap pasar yang kuat. Namun, setelah 18 Juni, saat harga mencapai puncak dan berbalik, likuiditas sisi jual secara bertahap meningkat, dan Delta berubah menjadi negatif terus-menerus, menunjukkan meningkatnya tekanan pasokan dari atas. Sejak 22 Juni, Delta negatif melebar secara signifikan, dengan pesanan jual agresif jangka pendek mendominasi, dan harga XAUT telah turun kembali ke sekitar $4.120. Secara keseluruhan, token emas masih memiliki dukungan sisi beli, tetapi struktur likuiditas jangka pendek condong defensif karena pasar menunggu resolusi lebih lanjut dari ketidakpastian makro.

3. Wawasan Data On-Chain

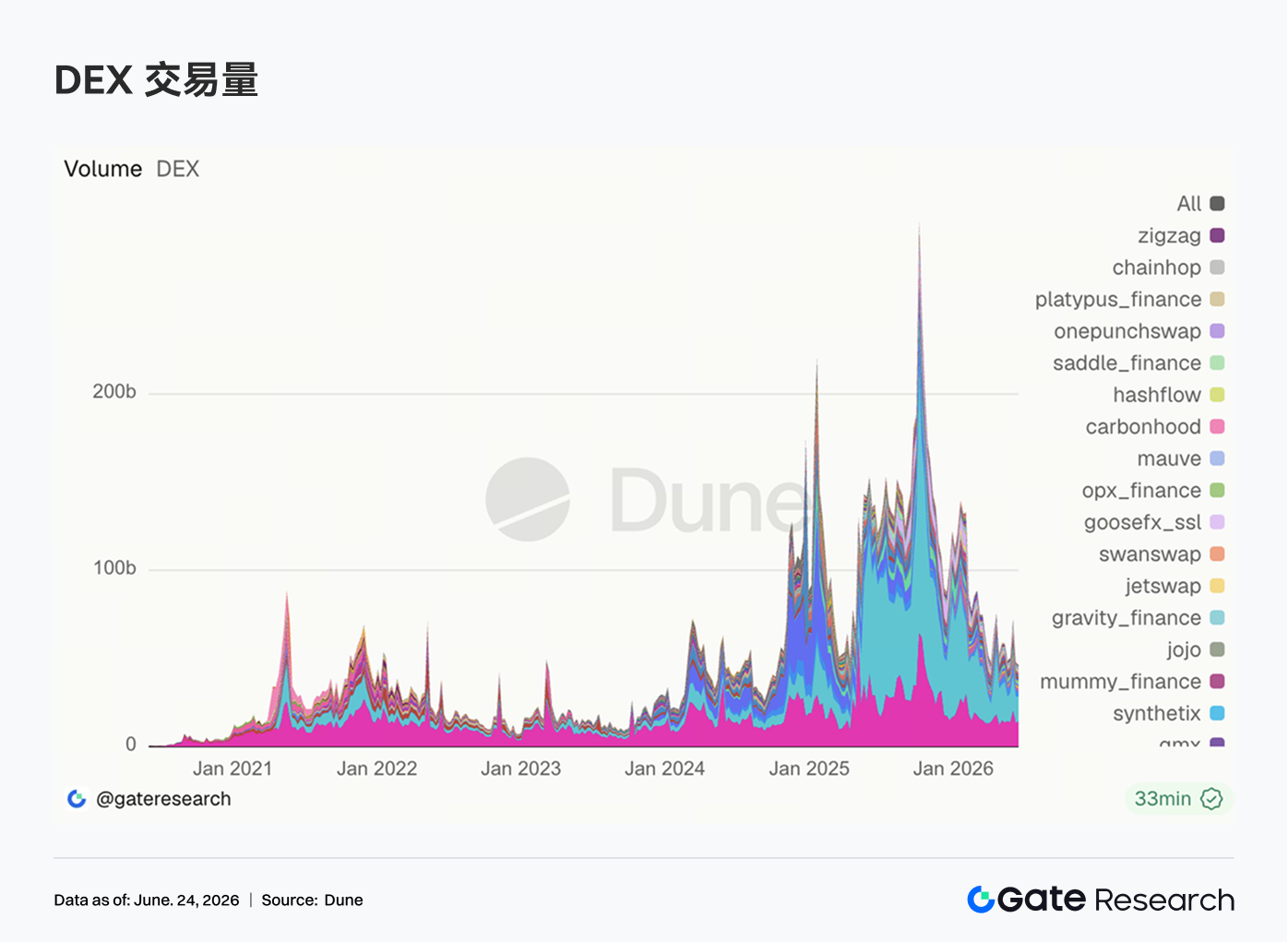

3.1 Volume DEX Tidak Pulih Bersamaan; Uniswap Sedikit Melampaui PancakeSwap

Minggu lalu, volume DEX menunjukkan divergensi, dan rebound pasar tidak menghasilkan ekspansi volume yang luas. Uniswap mencatat volume mingguan sekitar $14,11 miliar, sedikit melampaui $13,98 miliar PancakeSwap. Volume PancakeSwap menurun dari minggu sebelumnya, sementara Uniswap melanjutkan pemulihannya. Aerodrome dan Curve mendingin dari puncak minggu sebelumnya, menunjukkan bahwa permintaan perputaran di Ethereum dan Base tidak terus berkembang. Di sisi Solana, kinerjanya lebih kuat: Raydium dan Meteora melihat volume pulih, sementara Whirlpool tetap relatif datar. Volume PumpSwap naik menjadi sekitar $458 juta, dengan jumlah trader tetap di atas 1,26 juta. Namun, jumlah transaksi sedikit lebih rendah dari minggu sebelumnya, menunjukkan bahwa pertumbuhan baru-baru ini lebih didorong oleh peningkatan ukuran per transaksi daripada perluasan aktivitas ritel frekuensi tinggi.

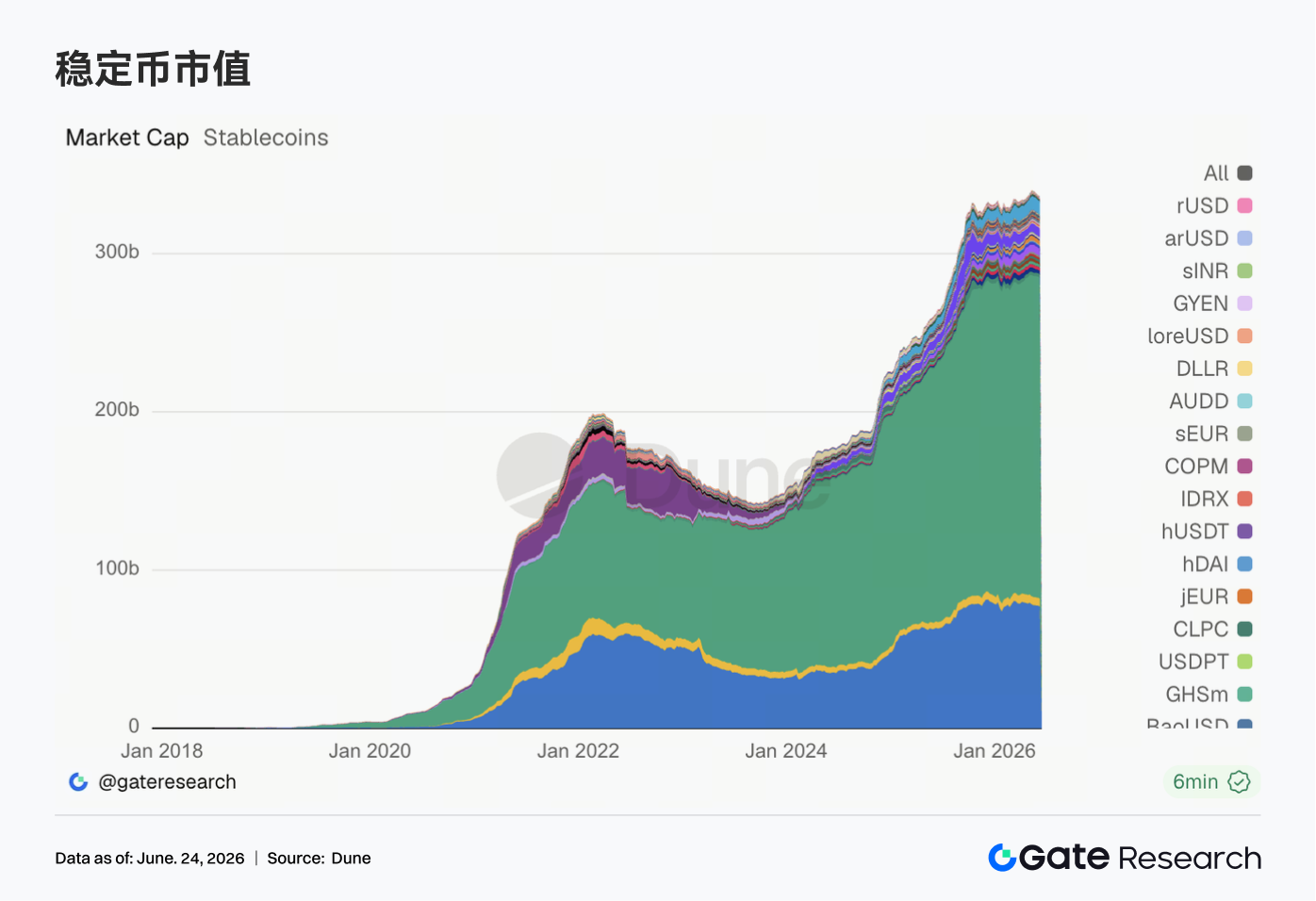

Minggu lalu, pasar stablecoin menunjukkan divergensi yang jelas, dengan data untuk aset tier-utama seperti USDT dan USDC menurun. Secara khusus, DAI tetap sekitar $4,96 miliar, PYUSD naik tipis menjadi sekitar $2,09 miliar, dan GHO stabil di sekitar $0,6 miliar, menunjukkan bahwa beberapa stablecoin tier-menengah terus menunjukkan ketahanan. USDe dan USDS juga mengalami penurunan, menunjukkan perlambatan dalam ekspansi stablecoin berbasis imbal hasil dan protokol. Secara keseluruhan, pasar stablecoin minggu lalu tidak memberikan sinyal yang jelas tentang aliran dolar masuk baru. Modal on-chain sebagian besar masih berputar di antara kepemilikan yang ada, dengan alokasi institusional lebih menyukai aset dengan likuiditas yang terbukti, transparansi cadangan, dan kegunaan cross-chain.

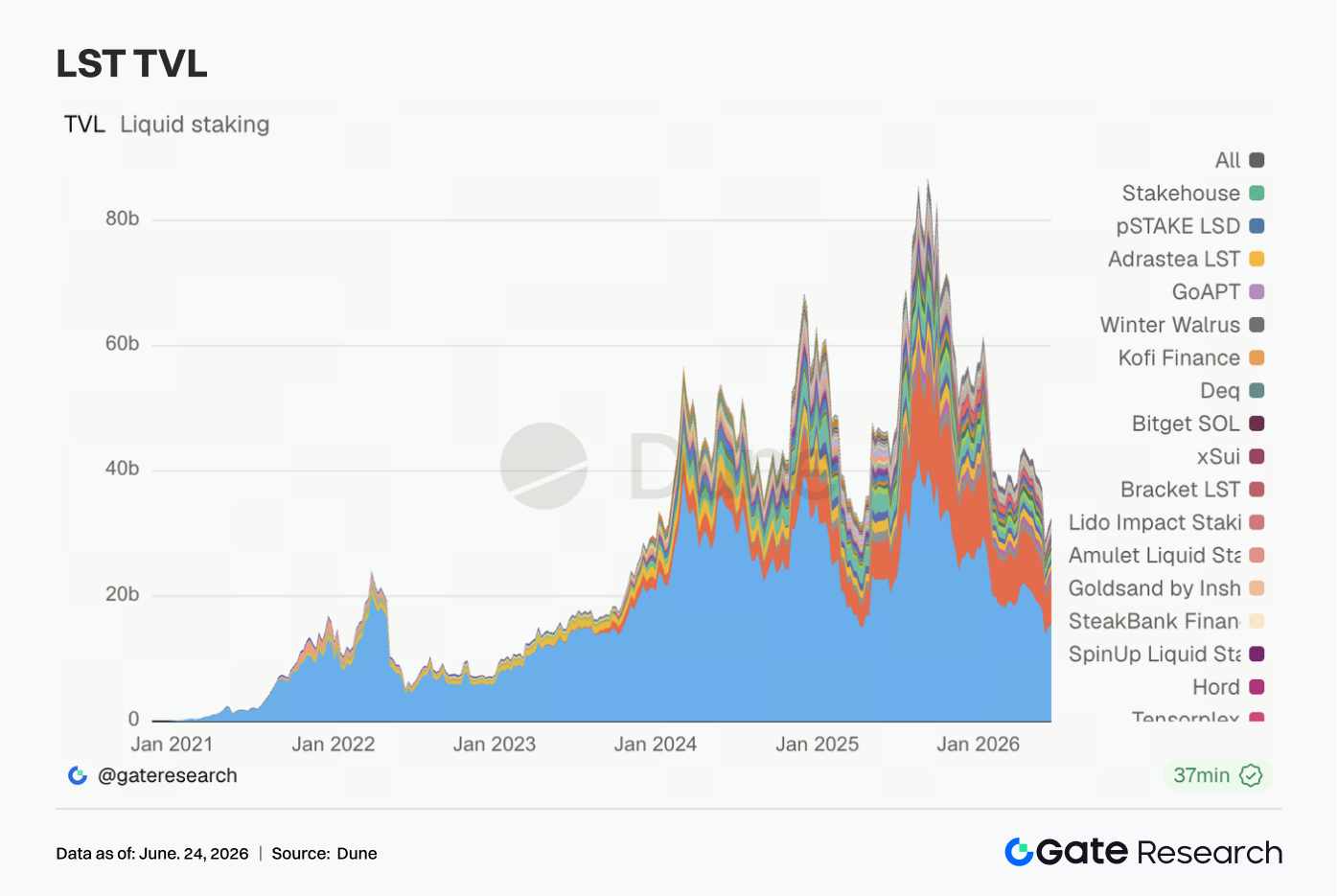

3.3 Pemulihan Valuasi LST Meluas; Elastisitas Lebih Besar di Solana dan HYPE

Sektor LST secara keseluruhan rebound minggu lalu. Protokol staking ETH utama melanjutkan pemulihan ringan mereka. TVL Lido naik menjadi sekitar $15,71 miliar. Rocket Pool dan StakeWise sama-sama mencatat pertumbuhan sekitar 3% hingga 5%. Aliran modal ke staking ETH tidak memburuk lebih lanjut. Elastisitas lebih kuat di sisi Solana: Jito dan Jupiter Staked SOL sama-sama melihat peningkatan yang nyata, dan Sanctum Validator LST juga terus berkembang. Kinetiq kHYPE berkinerja paling kuat, dengan TVL tumbuh sekitar 15% minggu-ke-minggu. Namun, karena TVL dinyatakan dalam USD, kenaikan minggu lalu kemungkinan besar berasal dari pemulihan harga ETH, SOL, dan HYPE, dan tidak dapat langsung disamakan dengan net inflow token yang di-stake. Situasi saat ini lebih menyerupai pemulihan valuasi dan pengisian kembali posisi.

3.4 Volume Pinjaman Aave Melihat Pemulihan Sederhana; Ethereum Memberikan Dukungan, Multi-Chain Tidak Lagi Melemah Secara Uni-Directional

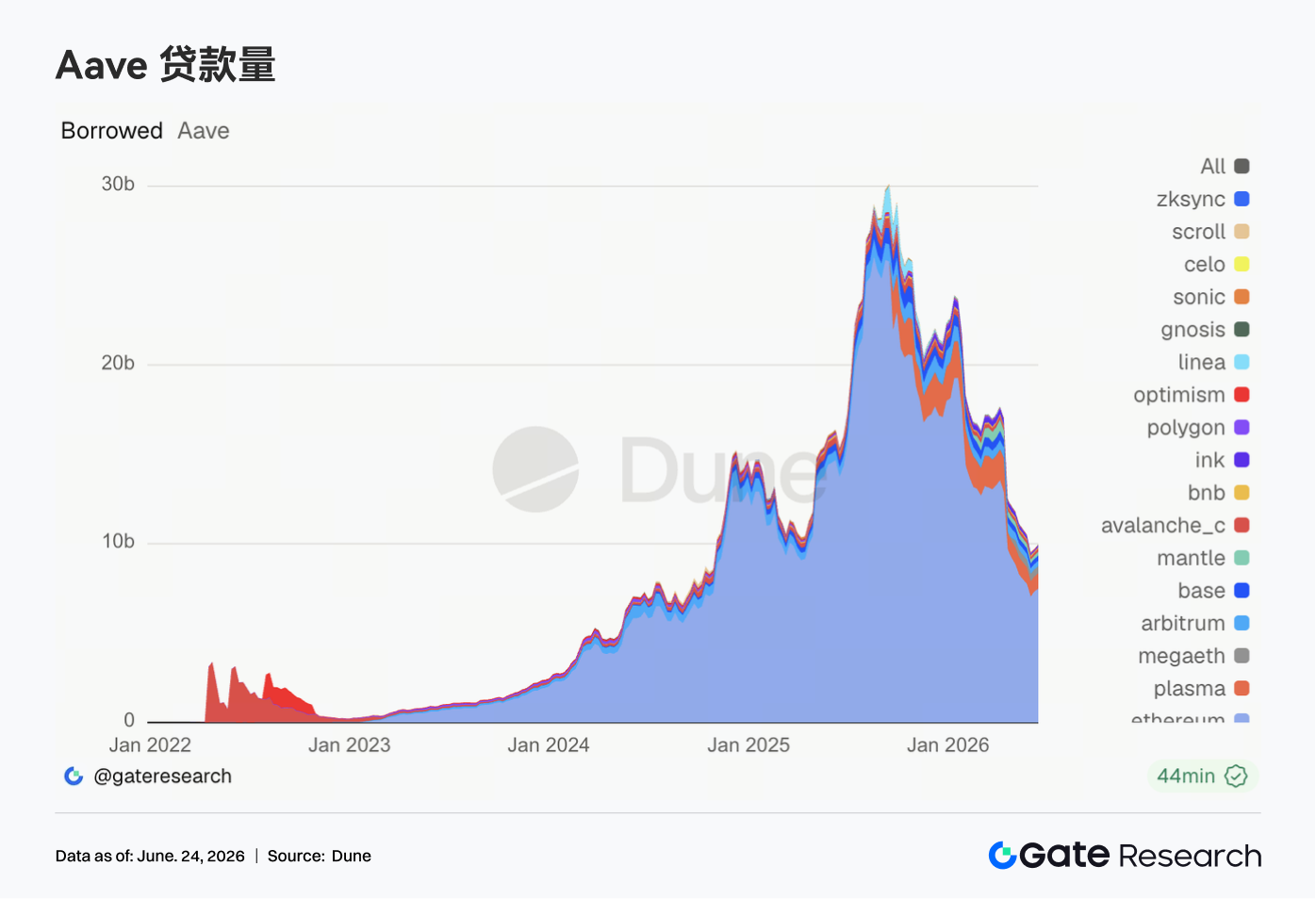

Saldo pinjaman Aave terus pulih minggu lalu. Pasar Ethereum tetap menjadi pendukung inti, dengan volume pinjaman naik menjadi sekitar $7,48 miliar, naik sekitar 2% minggu-ke-minggu. Pasar multi-chain tidak lagi melemah secara seragam. Plasma, Mantle, Avalanche, dan Ink semuanya menunjukkan pemulihan yang lebih nyata. Arbitrum dan Base juga sedikit membaik. MegaETH dan BNB Chain, bagaimanapun, mengalami penurunan. Modal secara preferensial kembali ke pasar dengan agunan yang lebih dalam, likuiditas likuidasi yang lebih baik, dan parameter risiko yang lebih matang. Namun, permintaan pinjaman di beberapa rantai yang baru muncul sudah mulai pulih. Secara keseluruhan, Aave telah bergerak dari fase defensif pasca-insiden ke fase pemulihan selektif, meskipun ekspansi tetap terkonsentrasi di pasar dengan likuiditas yang lebih andal.

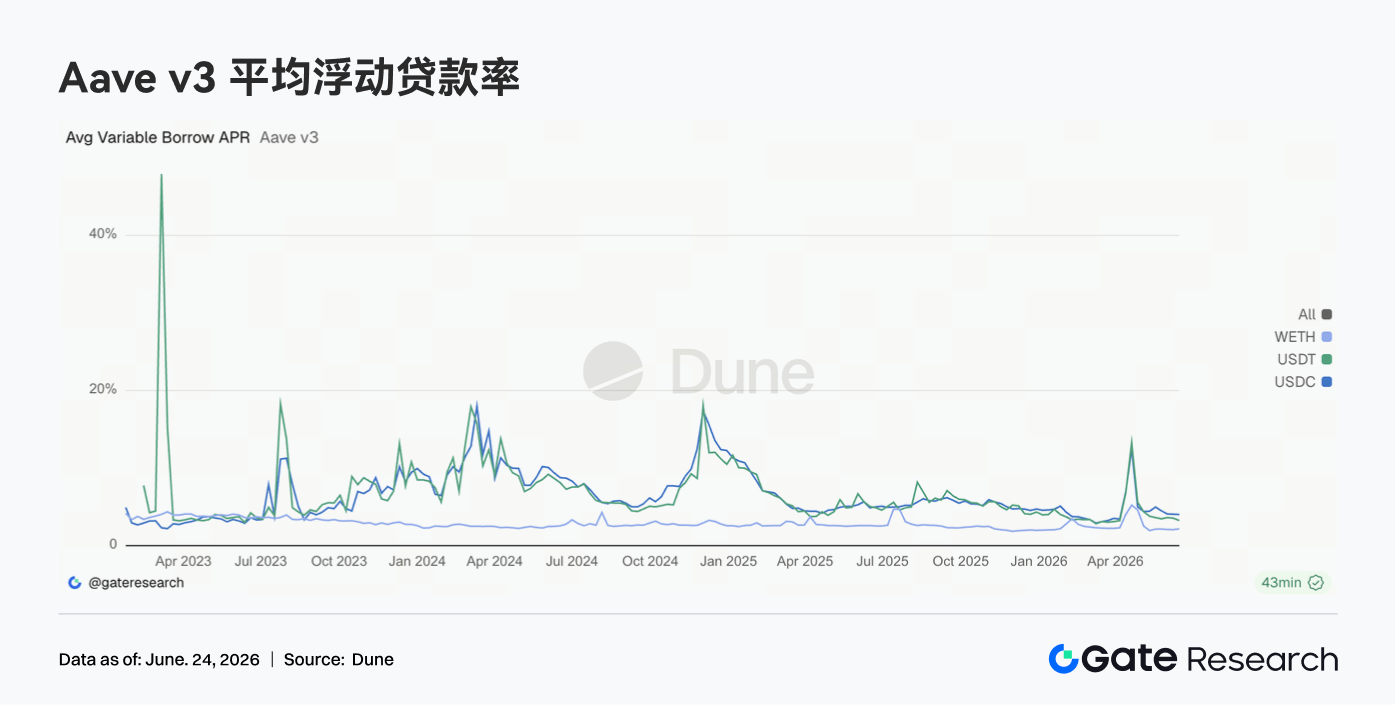

3.5 Suku Bunga Pinjaman Aave Stabil di Level Rendah; Risiko Tail USDC Semakin Berkurang

Minggu lalu, suku bunga pinjaman Aave untuk aset-aset utama tetap stabil di level rendah. Suku bunga pinjaman rata-rata untuk USDC sekitar 4,02%, relatif datar minggu-ke-minggu. Namun, suku bunga tertinggi minggu ini turun dari sekitar 10,84% menjadi 9,36%, menunjukkan bahwa ketatnya modal jangka pendek yang disebabkan oleh utilisasi ekstrem terus berkurang. Suku bunga rata-rata USDT sedikit turun menjadi sekitar 3,24%. Suku bunga rata-rata WETH naik sedikit menjadi sekitar 2,16% tetapi tetap dalam kisaran rendah. Pemulihan saldo pinjaman tidak menyebabkan peningkatan pesat dalam biaya pendanaan, menunjukkan bahwa permintaan leverage tetap tertahan. Lingkungan suku bunga saat ini cocok untuk perputaran modal, carry trade, dan strategi netral pasar, tetapi belum menunjukkan tanda-tanda peminjam bersaing untuk mendapatkan likuiditas.

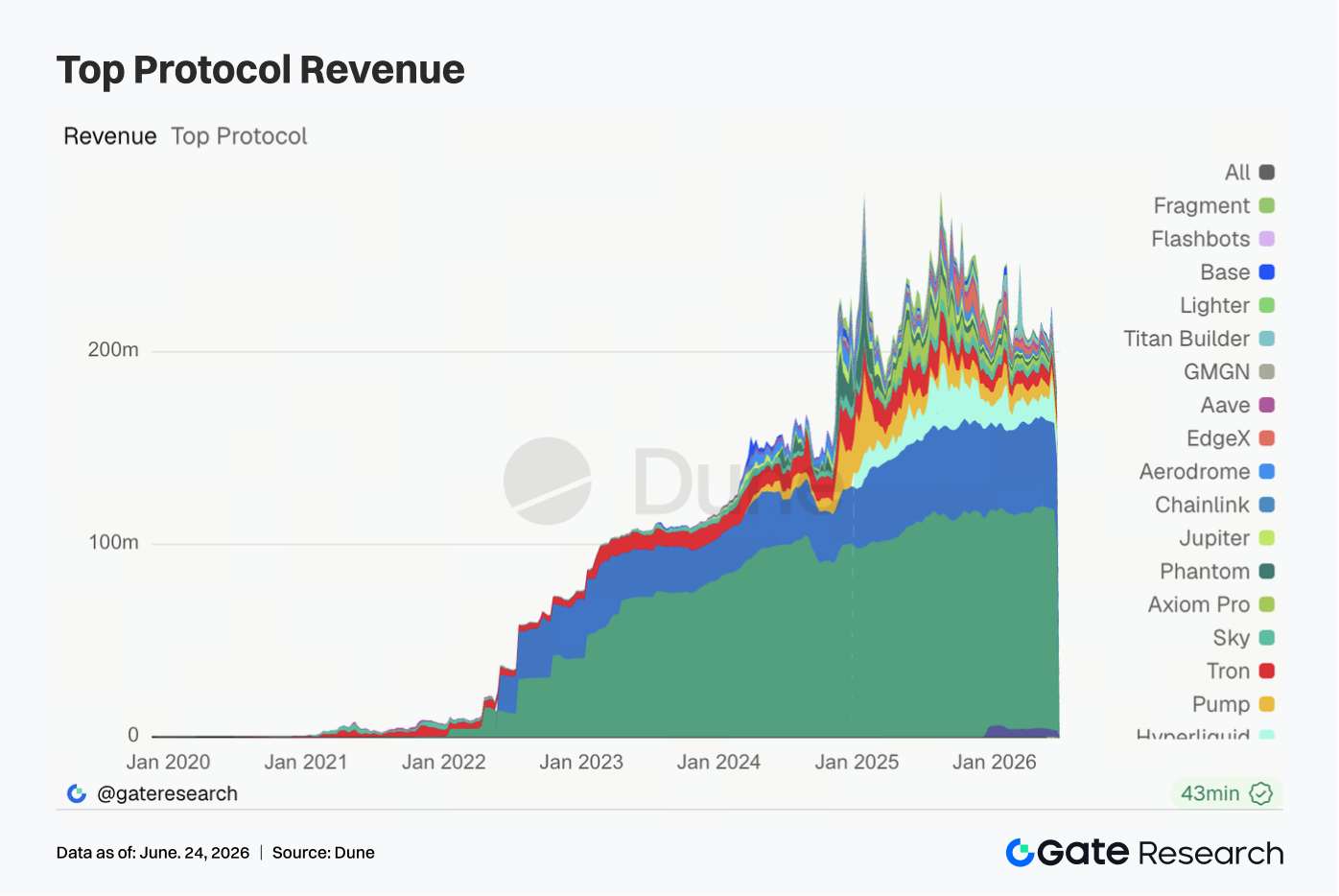

Minggu lalu, pendapatan protokol secara keseluruhan lemah. Pendapatan Tether turun menjadi sekitar $96,76 juta, penurunan sekitar 15,5% minggu-ke-minggu, tetapi masih jauh melampaui protokol lainnya. Pendapatan Circle sekitar $45,19 juta, tetap relatif stabil. Pendapatan Hyperliquid sekitar $11,57 juta, menurun sedikit minggu-ke-minggu. Hyperliquid tetap menjadi pendorong pendapatan inti di antara protokol perdagangan on-chain. Pendapatan menurun untuk Pump, Tron, Titan Builder, dan Base, sementara Axiom Pro, Jupiter, Aerodrome, dan Aave menentang tren dengan perbaikan. Struktur pendapatan belum berubah secara fundamental: sisi penerbitan stablecoin terus menyediakan basis pendapatan industri; aplikasi derivatif dan perdagangan memberikan elastisitas siklus; dan protokol pinjaman mempertahankan pemulihan pendapatan yang stabil tetapi terbatas di lingkungan suku bunga rendah.

4. Pelacakan Derivatif

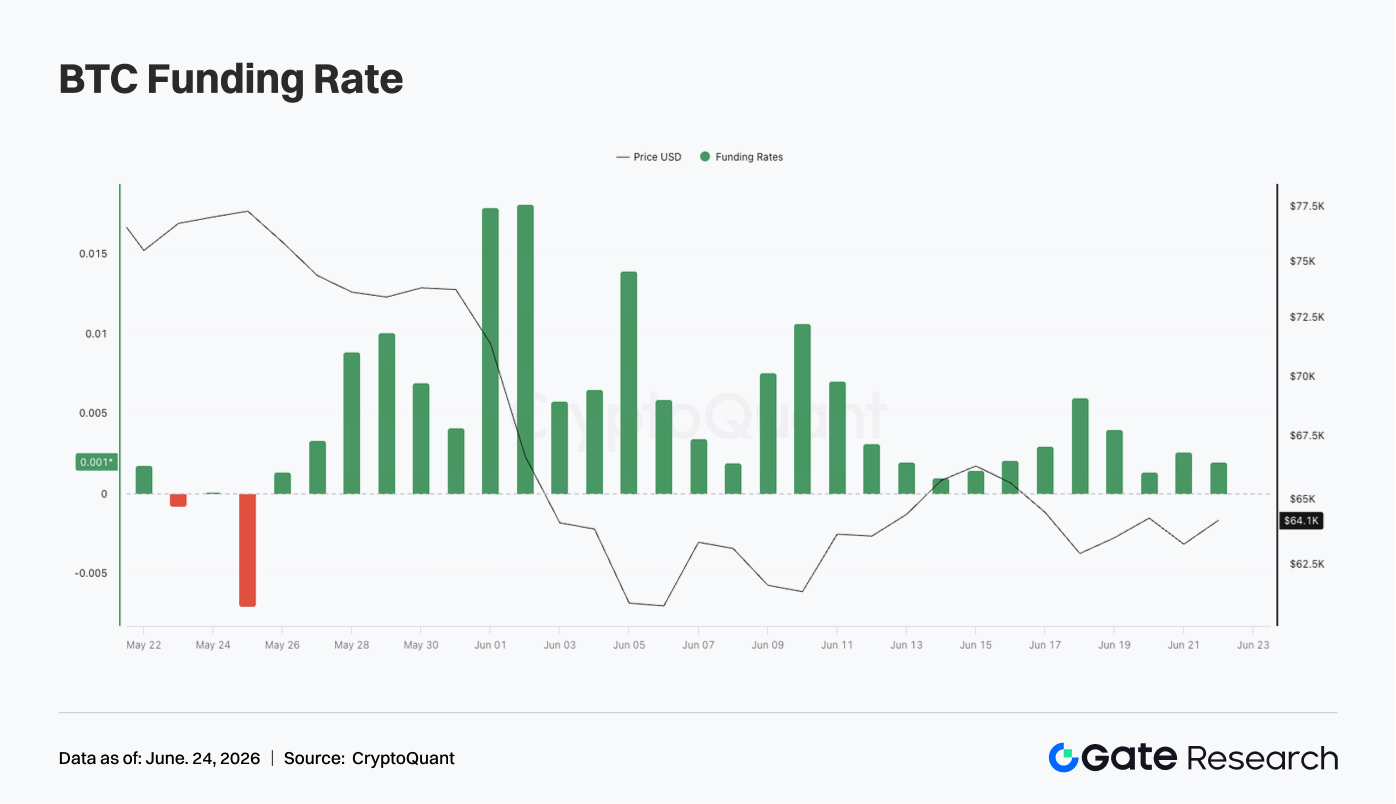

4.1 Funding Rate BTC Tetap Positif tetapi OI Turun Cepat; Posisi Leverage Terus Dibersihkan

Minggu lalu, harga BTC secara keseluruhan berkonsolidasi di level rendah. Di awal pekan, harga diperdagangkan sekitar $65.000–$66.000. Kemudian turun ke kisaran $62.000–$63.000 sekitar 17 Juni. Meskipun ada beberapa pemulihan bertahap setelahnya, akhir pekan masih melihat harga sekitar $64.000, gagal merebut kembali level di atas $66.000.

Di sisi OI, penurunan yang jelas terlihat minggu lalu. OI masih di atas $23 miliar sekitar 15 Juni tetapi kemudian turun dengan cepat menjadi sekitar $21 miliar, mempertahankan osilasi kisaran rendah di paruh kedua minggu ini. Kombinasi harga yang turun dan OI yang menurun dengan cepat mengindikasikan likuidasi posisi leverage yang berkelanjutan, dengan beberapa posisi long yang terakumulasi selama rebound sebelumnya dipaksa keluar. Funding rate tetap positif sepanjang minggu, tetapi level keseluruhannya secara signifikan lebih rendah dari sebelumnya. Funding rate naik sedikit sekitar 18–19 Juni, menunjukkan bahwa masih ada permintaan untuk posisi long yang mencari dasar selama konsolidasi level rendah, tetapi tidak terjadi crowding yang ekstrem. Dibandingkan dengan lingkungan funding rate tinggi di minggu-minggu sebelumnya, sentimen long minggu lalu lebih tertahan.

Secara keseluruhan, pasar derivatif BTC saat ini berada dalam struktur "konsolidasi harga di level rendah + OI menurun + funding rate positif ringan." Risiko leverage terus dilepaskan, tetapi pasar belum sepenuhnya berubah menjadi crowding bearish. Jika BTC gagal merebut kembali $66.000, konsolidasi berkepanjangan di level yang lebih rendah dapat terus menekan kembalinya modal leverage.

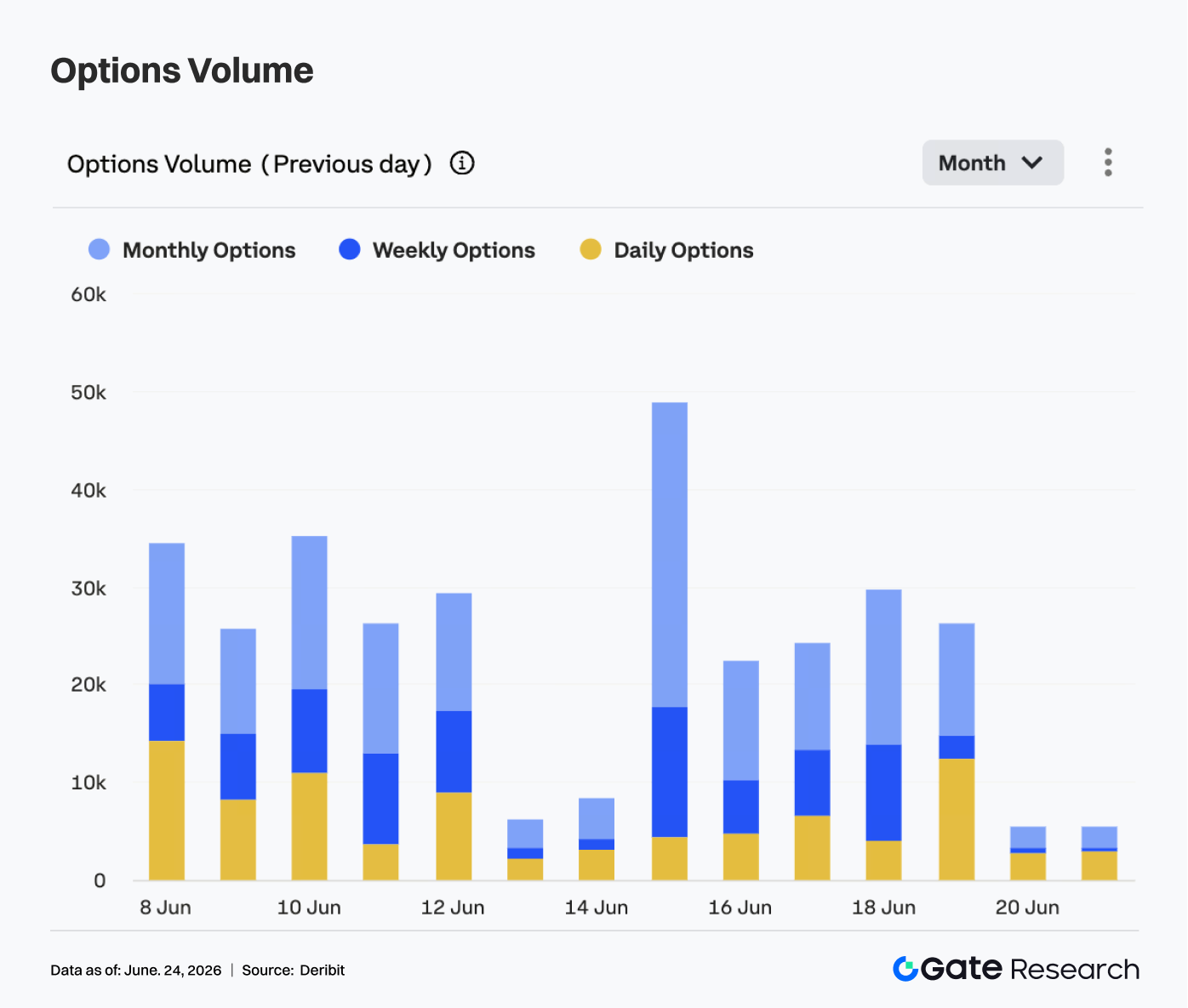

Di pasar opsi, volume opsi BTC menunjukkan pola mencapai puncak dan kemudian menurun minggu lalu. Pada 15 Juni, volume mendekati 50.000 kontrak, tertinggi mingguan, menunjukkan kebutuhan reposisi dan hedging yang kuat setelah volatilitas harga periode tersebut. Volume kemudian menurun secara bertahap. Dari 16 hingga 19 Juni, sebagian besar tetap dalam kisaran 20.000–30.000 kontrak. Selama akhir pekan, volume turun dengan cepat menjadi sekitar 5.000 kontrak.

Secara struktural, opsi bulanan masih menyumbang sebagian besar volume perdagangan, menunjukkan bahwa pelaku pasar terus fokus pada manajemen risiko jangka menengah dan penyesuaian posisi arah. Opsi mingguan mempertahankan beberapa aktivitas pada hari perdagangan tertentu, mencerminkan permintaan perdagangan jangka pendek yang berkelanjutan, tetapi tidak ada lonjakan volume terkonsentrasi yang diamati. Pangsa volume opsi harian meningkat sekitar 19 Juni, menunjukkan bahwa selama konsolidasi level rendah, beberapa modal menggunakan instrumen berjangka pendek untuk hedging sementara atau perdagangan peristiwa. Namun, opsi harian tidak menjadi tenor dominan. Fokus perdagangan pasar tetap pada kadaluwarsa bulanan dan mingguan.

Secara keseluruhan, volume opsi mendingin secara signifikan minggu lalu dibandingkan dengan periode volatilitas tinggi sebelumnya. Pola puncak-dan-penurunan menunjukkan bahwa permintaan hedging terkonsentrasi dari sebelumnya telah dilepaskan, dan pasar telah memasuki fase wait-and-see di level yang lebih rendah. Jika BTC setelahnya menembus di atas $66.000 atau turun di bawah $62.000, volume opsi mungkin akan meningkat lagi.

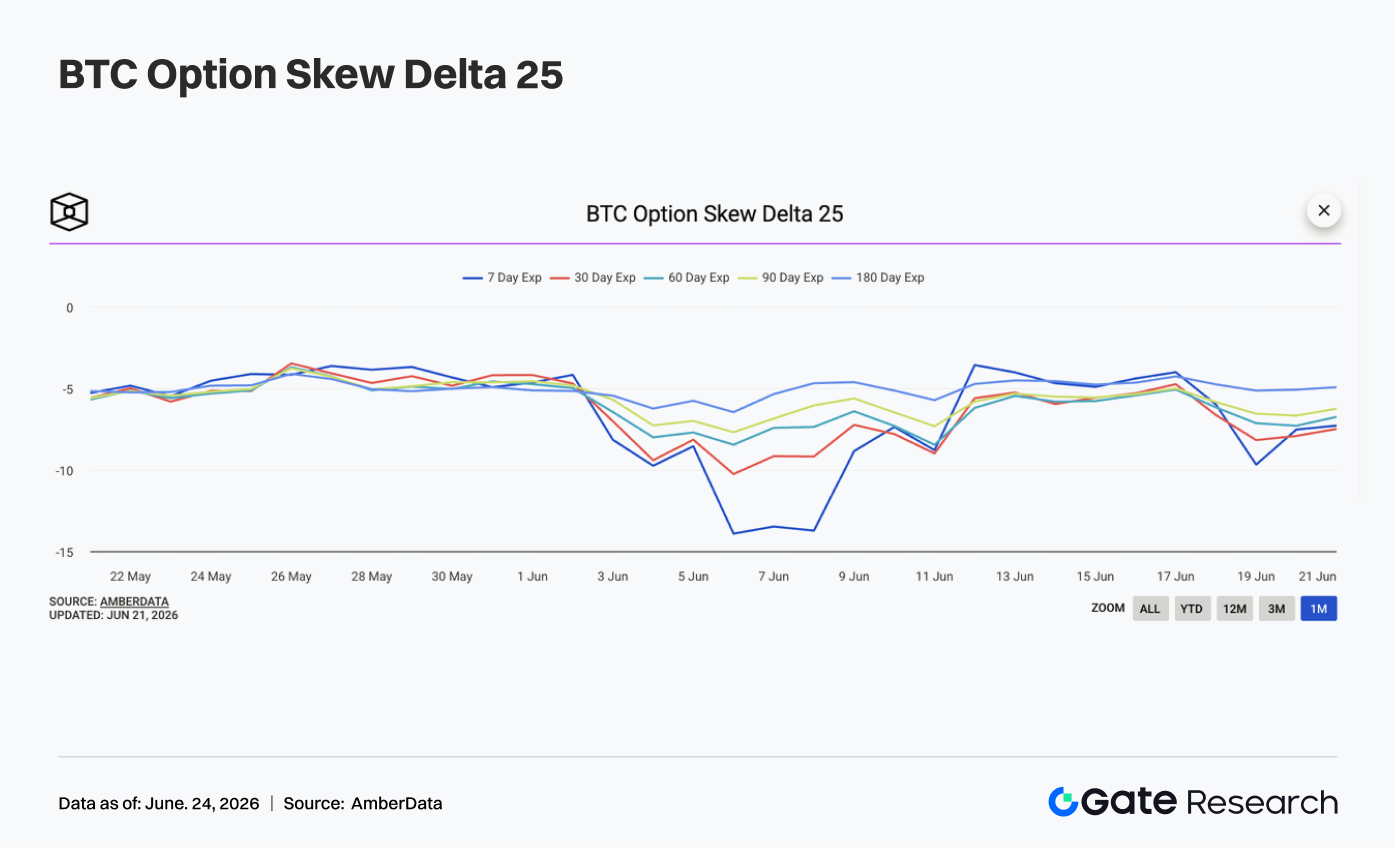

4.3 Skew 25D Melemah Lagi; Permintaan Lindung Nilai Sisi Bawah Jangka Pendek Kembali

Melihat Skew 25D, semua tenor BTC tetap negatif secara keseluruhan dan melemah lebih lanjut di bagian akhir minggu. Di awal minggu, Skew untuk berbagai tenor sebagian besar tetap sekitar -4 hingga -5, dalam keadaan yang relatif stabil, menunjukkan bahwa sentimen defensif ekstrem dari sebelumnya telah sedikit mereda.

Namun, saat harga BTC turun lagi setelah 17 Juni, Skew di seluruh tenor mulai menurun. Sekitar 19 Juni, Skew 7D mendekati -10, dan Skew 30D juga turun menjadi sekitar -8, menunjukkan bahwa premi untuk opsi put berjangka pendek telah meningkat lagi, mengindikasikan peningkatan kekhawatiran tentang risiko sisi bawah jangka pendek. Dibandingkan dengan kondisi ekstrem Skew 7D mendekati -14 di awal Juni, meskipun Skew melemah minggu lalu, belum mencapai level panik. Penurunan pada tenor jangka-menengah-ke-panjang relatif ringan, menunjukkan bahwa permintaan lindung nilai terkonsentrasi dalam jangka pendek, dengan pasar lebih khawatir tentang penembusan harga jangka pendek di bawah dukungan kunci daripada penilaian ulang tren jangka panjang.

Secara keseluruhan, struktur Skew minggu lalu menunjukkan rebound dalam sentimen defensif pasar. Jika BTC terus berkonsolidasi dalam kisaran $62.000–$64.000, permintaan lindung nilai jangka pendek mungkin tetap tinggi. Jika harga merebut kembali $66.000, Skew dapat pulih ke kisaran negatif yang lebih moderat.

4.4 DVOL Rebound dari Level Terendah; Ekspektasi Volatilitas Pasar Meningkat Lagi

Di sisi volatilitas, indeks volatilitas BTC (DVOL) pertama-tama menurun dan kemudian naik. Di awal pekan, DVOL melanjutkan tren penurunan sebelumnya, secara bertahap turun dari sekitar 40 menjadi sekitar 37,5 mendekati 17 Juni, menunjukkan bahwa ekspektasi volatilitas pasar telah mendingin secara signifikan.

Selanjutnya, saat harga BTC turun lagi, OI turun dengan cepat, dan Skew melemah, DVOL rebound dari level terendahnya. Sekitar 18 Juni, DVOL dengan cepat naik di atas 42. Meskipun sedikit mundur setelahnya, DVOL secara keseluruhan tetap dalam kisaran 40–41, lebih tinggi dari level terendah pertengahan minggu. Rebound DVOL mengindikasikan bahwa pasar belum sepenuhnya lepas dari risiko volatilitas tinggi. Sementara harga belum mengalami penurunan tajam yang serupa dengan periode sebelumnya, sisi derivatif telah mulai menilai kembali volatilitas jangka pendek. Skew yang melemah dikombinasikan dengan rebound DVOL memperkuat bahwa baik permintaan lindung nilai maupun premi volatilitas telah pulih.

Secara keseluruhan, BTC saat ini berada dalam keadaan gabungan dari "konsolidasi level rendah + volatilitas meningkat + Skew melemah." Jika harga terus diperdagangkan dalam kisaran $62.000–$66.000, DVOL dapat tetap di sekitar 40. Jika harga menembus di bawah $62.000, ada ruang bagi volatilitas untuk berkembang lebih lanjut.

5. Prospek untuk Minggu Ini

Sumber Data

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research adalah platform riset blockchain dan mata uang kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan topik hangat, tinjauan pasar, riset industri, perkiraan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto melibatkan risiko tinggi. Pengguna disarankan untuk melakukan riset independen mereka sendiri dan memahami sepenuhnya sifat aset dan produk yang mereka beli sebelum membuat keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari keputusan investasi tersebut.