Para analis menyebutkan, jika pemulihan ekspor di kawasan Teluk terus mandek, harga minyak Brent pada kuartal keempat berpotensi menembus 110 dolar AS. Bahkan jika situasi tidak terus memburuk, “titik tengah” harga minyak sudah sulit kembali ke level sebelum konflik terjadi.

Bagaimana kenaikan harga minyak merembes ke CPI dan PCE

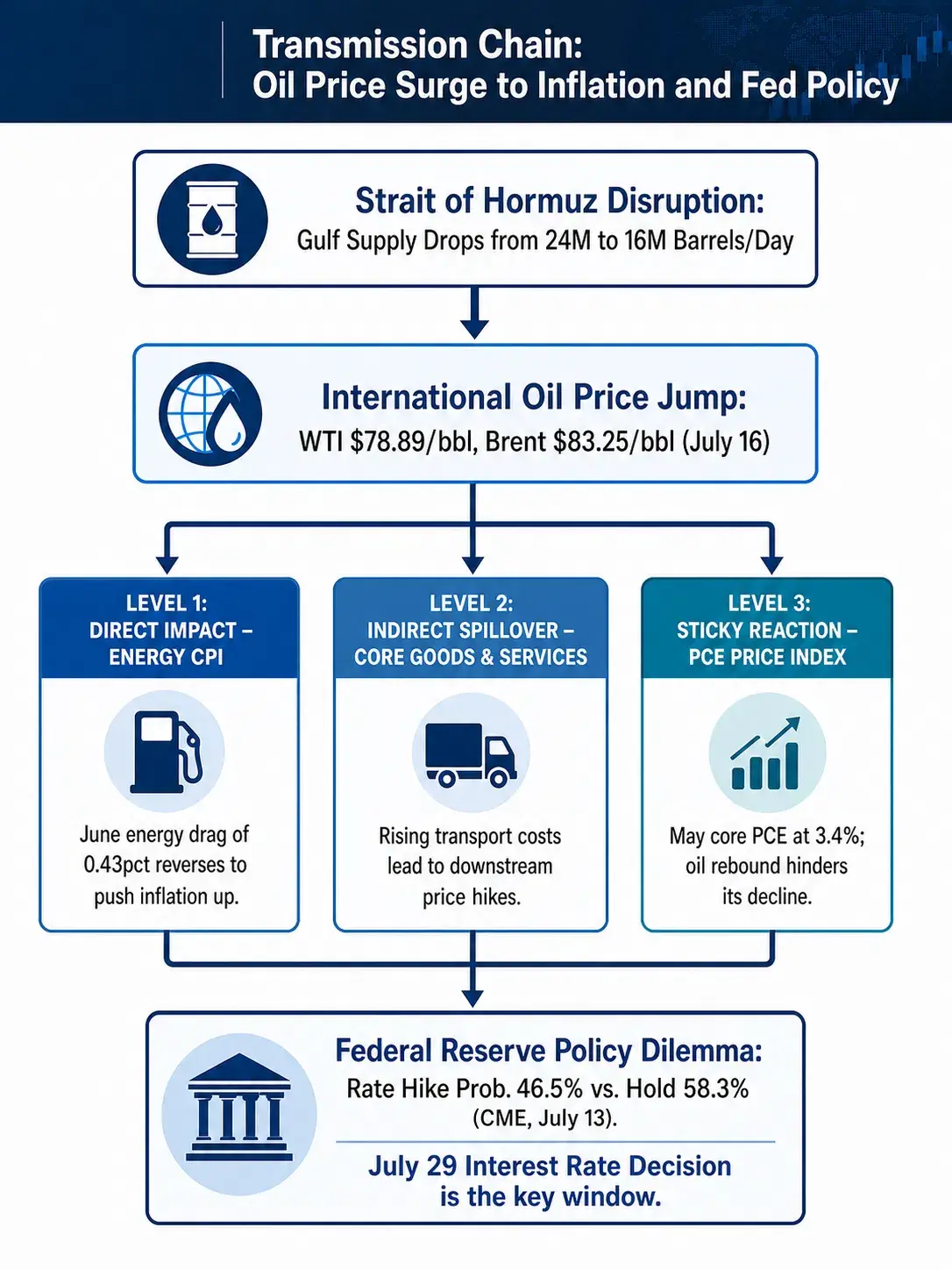

Untuk memahami dampak kenaikan harga minyak pada kebijakan The Fed, perlu dijelaskan mekanisme penularan harga energi ke indikator inflasi yang lebih luas.

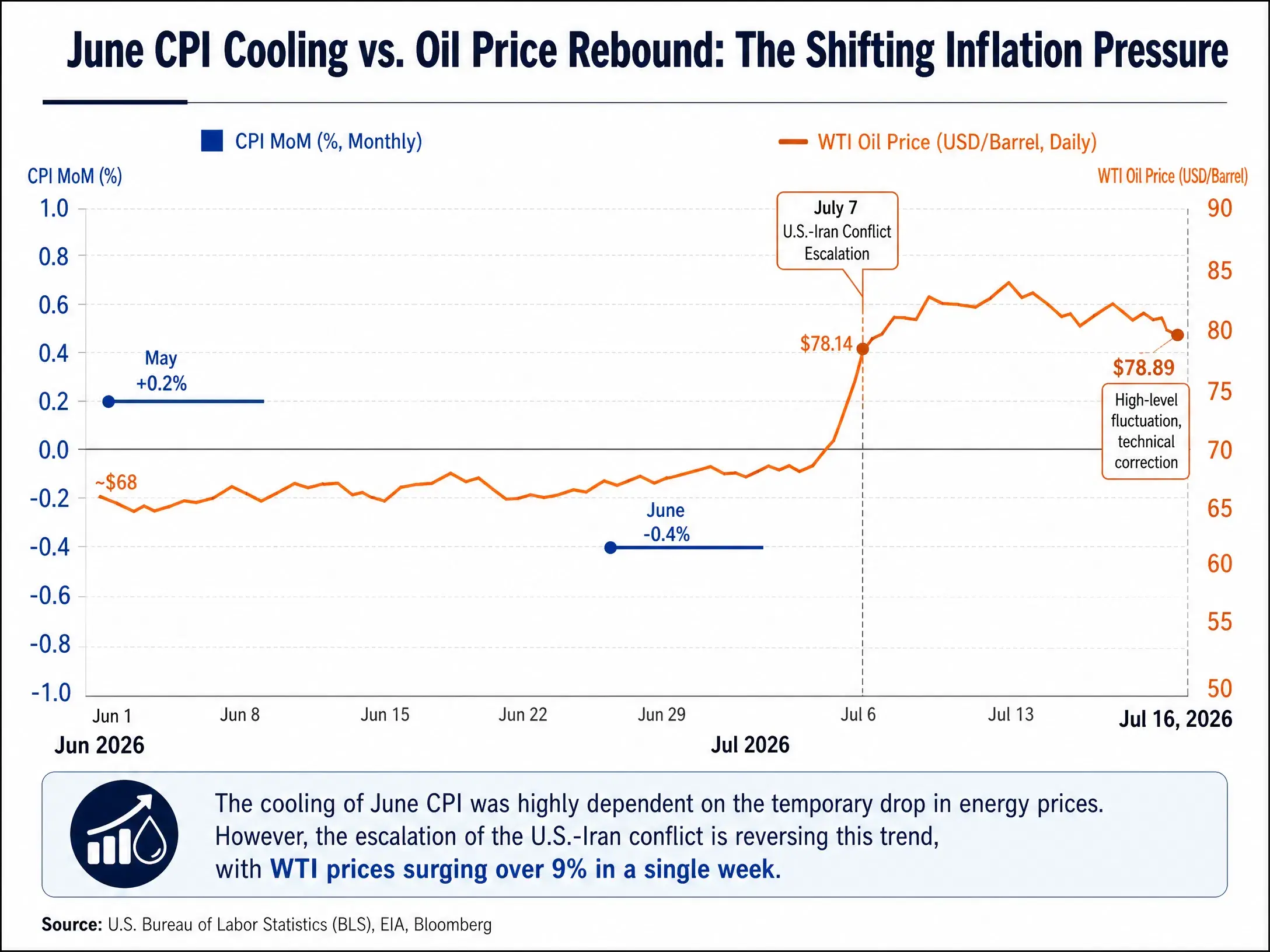

Lapisan pertama: dorongan langsung CPI energi. Saat CPI Juni turun 0,4% month-on-month, komponen energi menyumbang kekuatan penurunan sebesar 0,43 poin persentase. Artinya, jika harga energi kembali ke level sebelum Juni, hanya komponen energi saja bisa menarik CPI month-on-month dari pertumbuhan negatif menjadi positif. Saat ini, WTI telah meningkat lebih dari 15 dolar AS/barel dari titik terendah Juni; dengan asumsi hubungan elastisitas antara harga energi dan minyak pada Juni, kontribusi komponen energi terhadap CPI kemungkinan cepat beralih dari -0,43 poin persentase menjadi kontribusi positif.

Lapisan kedua: efek limpahan tidak langsung dari inflasi inti. Harga minyak tidak hanya memengaruhi CPI energi secara langsung, tetapi juga menular ke harga barang dan jasa hilir melalui biaya transportasi, efek perbandingan harga, dan kanal lainnya. Rasio CPI inti AS terhadap CPI energi pada Mei telah turun ke level yang relatif lebih rendah dalam beberapa tahun terakhir, menandakan inflasi inti menghadapi tekanan yang cukup jelas dari harga minyak. Penurunan harga minyak pada Juni membantu meredakan tekanan pada harga hilir, tetapi redaman ini sedang dibalik. Ajay Rajadhyaksha, Ketua Riset Barclays Global, mengatakan bahwa efek penularan harga akibat shock minyak belum selesai, dan harga energi yang tinggi tidak menekan permintaan; justru akan memperburuk inflasi.

Lapisan ketiga: respons “kekakuan” PCE. Indikator inflasi yang paling diperhatikan The Fed adalah indeks harga PCE, bukan CPI. PCE indeks Mei naik 4,1% year-on-year, lebih tinggi dari 3,8% pada April; PCE inti naik 3,4% year-on-year, mencetak rekor tertinggi sejak Oktober 2023. PCE inti mencapai 3,4%, jauh di atas target jangka panjang The Fed sebesar 2%. Perkiraan lembaga memperkirakan kenaikan PCE total pada akhir tahun sebesar 3,6% year-on-year, dan PCE inti pada akhir tahun sebesar 3,3%. Ini terjadi ketika harga minyak belum memantul kuat. Jika harga minyak bertahan atau semakin naik di kisaran 85 hingga 90 dolar AS/barel, angka PCE akhir tahun kemungkinan besar perlu direvisi naik. Pejabat The Fed telah memprediksi inflasi sepanjang tahun 2026 akan tetap tinggi, baru mereda pada 2027.

Rantai penularan kenaikan harga minyak ke inflasi dan kebijakan The Fed

Dilema kebijakan The Fed: ketidaksesuaian antara ketergantungan data dan guncangan geopolitik

Dalam kesaksiannya kepada DPR AS pada hari yang sama saat data CPI diumumkan, Ketua The Fed Worsh menegaskan kembali sikap anti-inflasinya, dengan menekankan pentingnya mencegah ekspektasi inflasi merangkak naik. Gubernur The Fed Christopher Waller mengatakan bank sentral tidak boleh mengulang kesalahan pada 2021 dan 2022—bertindak terlalu lambat saat inflasi meningkat. Namun ia menambahkan bahwa bank sentral juga tidak boleh terlalu banyak mengoreksi secara berlebihan dan menaikkan suku bunga terlalu cepat.

Pernyataan ini merangkum secara tepat dilema kebijakan The Fed saat ini.

Skenario kenaikan suku bunga: Jika harga minyak terus bertahan di atas 85 dolar AS/barel, pendinginan CPI Juni akan terbukti bersifat sementara. Mengingat PCE inti sudah berada di level tinggi 3,4%, shock energi kedua berpotensi mendorong inflasi total kembali ke level di atas 4%. Dalam skenario ini, kenaikan suku bunga oleh The Fed pada Juli tidak mustahil—CME FedWatch menunjukkan probabilitas kenaikan 46,5%, yang menandakan pasar serius memperhitungkan kemungkinan ini.

Skenario mempertahankan suku bunga: Dalam skenario dasar, inflasi total dan inti AS masih cenderung mendingin secara bertahap. Shenwan Hongyuan berpendapat bahwa dengan mempertimbangkan prospek inflasi total dan inti AS yang terus mendingin, The Fed dapat mempertahankan sikap “sabar tanpa kenaikan suku bunga”, dan strategi status quo tersebut berpotensi berlanjut hingga paruh pertama 2027. Donghai Research juga menyebutkan bahwa pasar tenaga kerja AS berada pada keseimbangan akibat penurunan permintaan dan penurunan penawaran secara bersamaan; dalam skenario dasar, probabilitas The Fed mempertahankan status quo sepanjang tahun masih cukup besar. Morgan Asset Management juga memperkirakan The Fed akan mempertahankan suku bunga tidak berubah pada 2026 dan baru memangkas suku bunga sekali pada paruh kedua 2027.

Jalur ketiga: “manajemen ekspektasi kenaikan suku bunga” di antara kenaikan suku bunga dan status quo. Ada analisis bahwa 2 hingga 3 bulan ke depan mungkin menjadi jendela dengan risiko kenaikan suku bunga yang lebih tinggi dalam tahun ini—jika harga minyak memantul dengan cepat dan tekanan inflasi terus menular ke sektor hilir, tidak menutup kemungkinan The Fed memilih menaikkan suku bunga. Namun mengingat pada kondisi tekanan minyak yang lebih besar di periode awal The Fed tidak memilih menaikkan suku bunga, probabilitas kenaikan suku bunga aktual dalam tahun ini tetap tidak tinggi. Strategi yang lebih mungkin diambil The Fed adalah: mempertahankan suku bunga tidak berubah, tetapi mengarahkan ekspektasi pasar melalui pernyataan yang lebih hawkish, sehingga memberi ruang fleksibilitas untuk kebijakan berikutnya.

Logika penetapan ganda pada imbal hasil obligasi AS

Imbal hasil obligasi pemerintah AS sedang sekaligus menetapkan harga untuk dua kekuatan: ekspektasi longgar yang dipicu pendinginan CPI Juni, dan risiko inflasi yang kembali menyala akibat kenaikan harga minyak. Setelah data diumumkan, imbal hasil obligasi sempat turun, tetapi segera tertutup oleh premi risiko geopolitik.

Dalam jangka pendek, jika harga minyak terus naik, kurva imbal hasil obligasi pemerintah AS berpotensi semakin “melandai” ke arah bearish—imbalan untuk tenor panjang bisa naik karena meningkatnya ekspektasi inflasi, sementara imbal hasil tenor pendek tetap tinggi karena menguatnya ekspektasi kenaikan suku bunga. Dalam jangka menengah-panjang, jika The Fed memilih mempertahankan status quo dan inflasi tetap tinggi karena harga energi bertahan, imbal hasil riil kemungkinan turun secara pasif. Ini mendukung aset tanpa imbal hasil seperti emas, tetapi bagi pemegang obligasi AS berarti erosi berkelanjutan terhadap daya beli riil.

Analisis skenario Goldman Sachs memberikan dua rujukan ekstrem: jika pemulihan ekspor di kawasan Teluk terus mandek, Brent berpotensi menembus 110 dolar AS pada kuartal keempat; jika ketegangan mereda dan kecepatan pemulihan produksi lebih cepat dari ekspektasi, harga minyak bisa turun ke kisaran 60 dolar AS pada akhir tahun. Dua skenario ini mengarah pada jalur kebijakan The Fed yang berbeda secara tajam—skenario pertama mengarah pada kenaikan suku bunga bahkan pengetatan lebih lanjut, sementara skenario kedua membuka ruang penurunan suku bunga untuk tahun 2027.

Yang sedang ditetapkan pasar saat ini adalah kondisi di antara dua skenario ekstrem tersebut: harga minyak berfluktuasi pada level tinggi, kemiringan penurunan inflasi mendingin mengecil, dan The Fed tetap sabar tetapi menyisakan opsi kenaikan suku bunga. Data CPI Juni membuktikan satu hal: ketika harga energi turun, inflasi dapat mendingin dengan cepat. Namun eskalasi konflik AS-Iran juga membuktikan hal lain: ketika pasokan energi terancam, pendinginan ini bisa dibalik lebih cepat.

Bagi The Fed, CPI Juni adalah laporan yang membuat lega, tetapi risiko geopolitik sedang mengubah rasa lega itu dengan cepat menjadi kecemasan baru. Keputusan suku bunga pada 29 Juli akan menjadi jendela pertama untuk melihat bagaimana kecemasan itu berubah menjadi tindakan kebijakan.

FAQ

Q1: Mengapa data CPI AS Juni jauh di bawah ekspektasi pasar?

Terutama didorong oleh penurunan harga energi. Harga energi bulan Juni turun 5,7% month-on-month; hanya komponen ini saja menyeret CPI month-on-month sebesar 0,43 poin persentase, sehingga pada dasarnya menjelaskan seluruh penurunan CPI pada bulan tersebut. Harga barang inti turun dua bulan berturut-turut, dan laju kenaikan jasa inti month-on-month turun dari 0,3% menjadi 0%.

Q2: Seberapa besar dampak blokade Selat Hormuz terhadap pasokan minyak mentah global?

Selat Hormuz menanggung sekitar 20% volume pengangkutan minyak laut global. Saat ini pasokan minyak harian rata-rata di kawasan Teluk telah turun dari 24 juta barel sebelum konflik menjadi 16 juta barel. Pada 13 Juli, hanya 6 kapal yang melewati selat, turun tajam dibanding rata-rata lebih dari 100 kapal per hari sebelum perang.

Q3: Bagaimana kenaikan harga minyak memengaruhi indikator inflasi PCE yang paling diperhatikan The Fed?

Harga minyak menular ke PCE melalui tiga jalur: secara langsung memengaruhi komponen energi PCE; secara tidak langsung mendorong harga barang inti melalui biaya transportasi dan efek perbandingan harga; serta menekan margin laba perusahaan akibat kenaikan biaya energi, yang kemudian diteruskan ke harga jasa. Pada Mei, PCE inti telah naik ke 3,4%, dan pemantulan harga minyak akan semakin menyulitkan PCE untuk turun.

Q4: Berapa probabilitas kenaikan suku bunga The Fed pada Juli saat ini?

Per 16 Juli, alat CME FedWatch menunjukkan probabilitas The Fed menaikkan suku bunga 25 basis poin pada Juli sebesar 10,2%, sedangkan probabilitas suku bunga dipertahankan tidak berubah sebesar 89,8%.

Q5: Jika harga minyak terus tinggi, apakah The Fed masih bisa memangkas suku bunga pada 2026?

Mayoritas lembaga menilai peluang pemangkasan suku bunga pada 2026 rendah. Morgan Asset Management memperkirakan The Fed mempertahankan suku bunga tidak berubah pada 2026, dan baru memangkas sekali pada paruh kedua 2027. Shenwan Hongyuan berpendapat strategi status quo bisa berlanjut hingga paruh pertama 2027. Jika harga minyak terus tinggi, jendela waktu untuk pemangkasan suku bunga akan semakin ditunda.