Serangkaian data ini menggarisbawahi proposisi inti: sejauh mana permintaan chip AI dapat menopang industri semikonduktor? Artikel ini akan menganalisis dalam lima dimensi: logika permintaan, transmisi rantai pasok, sinyal rantai industri, penilaian siklus, dan peringatan risiko.

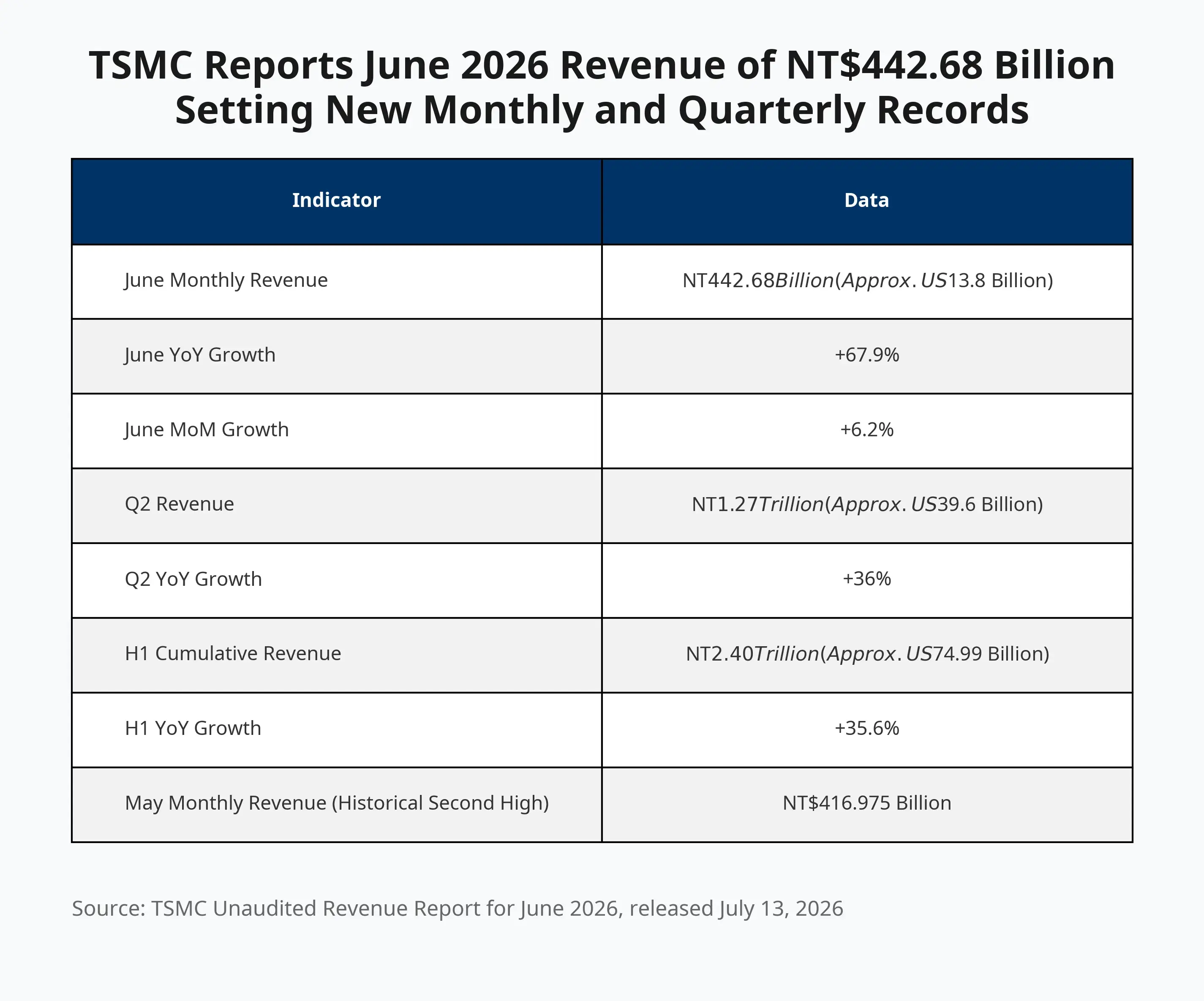

Pendapatan TSMC untuk Juni 2026 menembus 442,68 miliar dolar Taiwan Baru, rekor baru baik bulanan maupun kuartalan

Mengapa pendapatan TSMC tiba-tiba melaju kencang pada Juni?

Kenaikan YoY pendapatan bulan Juni sebesar 67,9% mencatat rekor pertumbuhan bulanan tercepat sejak awal tahun ini, melampaui rekor historis Mei sebesar 416,975 miliar dolar Taiwan Baru. Pendapatan pada kuartal kedua mencapai 1,27 triliun dolar Taiwan Baru (sekitar 396 juta dolar AS), naik 36% YoY, selaras dengan ekspektasi rata-rata analis.

Pendorong inti pertumbuhan ini adalah permintaan chip AI. TSMC memproduksi AI GPU, AI accelerator, dan chip high-performance computing (HPC) untuk pelanggan seperti Nvidia (NVDA.US), AMD (AMD.US), Apple, dan lainnya. Perusahaan teknologi seperti OpenAI, Meta, Google, dan Amazon terus memperbesar belanja untuk infrastruktur AI; penyedia cloud menambah pembelian GPU, sehingga kebutuhan manufaktur chip ikut meningkat.

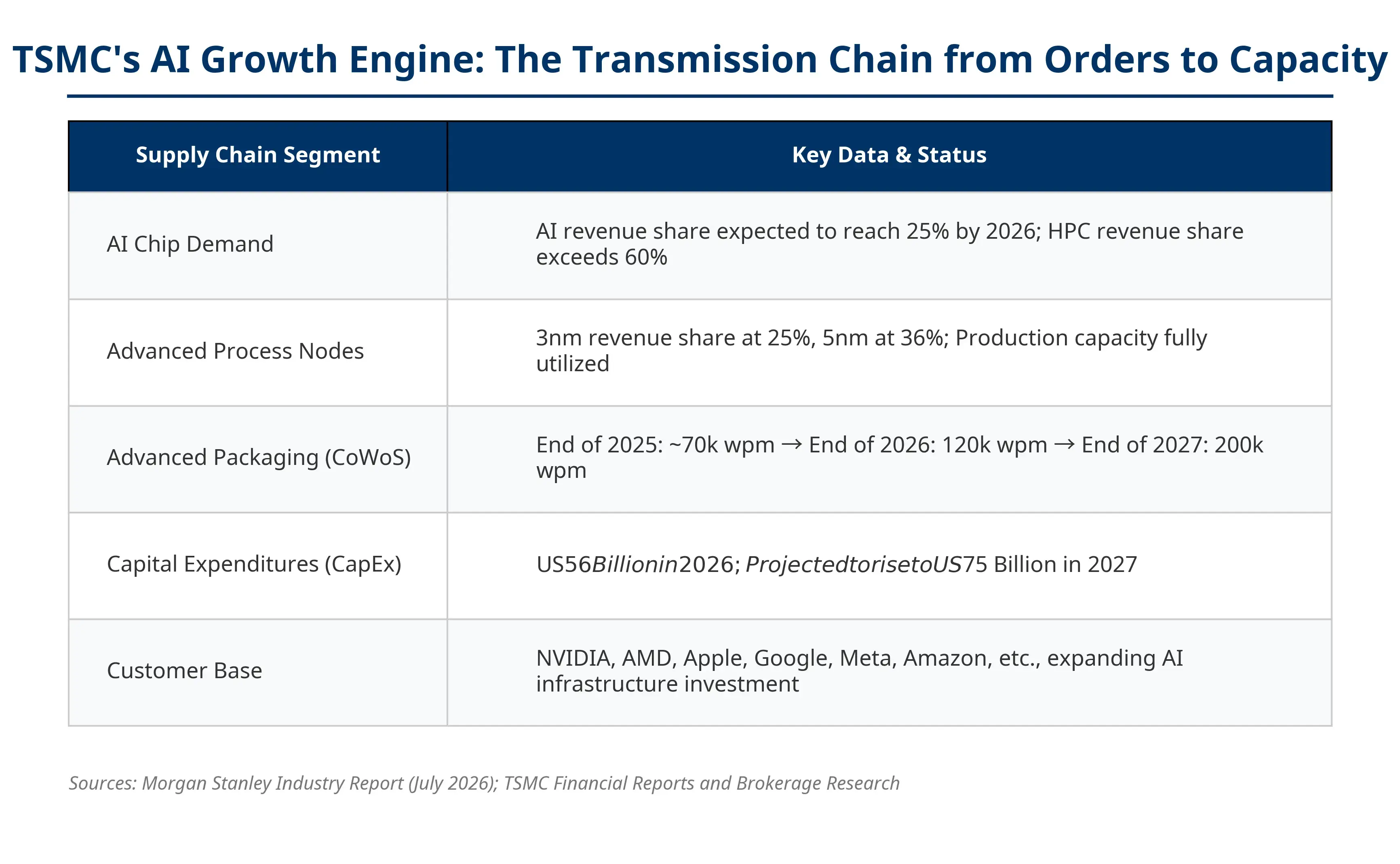

TSMC menguasai 73% pangsa pasar fabrikasi murni global (data kuartal pertama 2026), dan kinerja perusahaan secara luas dipandang sebagai barometer bagi rantai industri AI global. Ketika utilisasi kapasitas proses canggih (3 nm, 5 nm) TSMC tetap penuh, itu berarti permintaan chip AI di hilir masih sangat kuat. Dari AI GPU hingga wafer proses canggih, hingga CoWoS advanced packaging dan server AI, TSMC berada di simpul inti dari rantai tersebut.

Perlu dicatat bahwa lonjakan pertumbuhan TSMC pada Juni bukanlah kejadian yang terisolasi. Perusahaan berencana menambah dua pabrik advanced packaging di kawasan sains Jiayi, bagian selatan Taiwan; pabrik pertama sudah masuk produksi massal, sedangkan pabrik kedua akan segera dimulai. Ekspansi berkelanjutan kapasitas advanced packaging ini secara tidak langsung mengonfirmasi visibilitas dan keberlanjutan pesanan untuk chip AI.

Gambaran penuh mesin pertumbuhan AI TSMC—rantai transmisi dari pesanan ke kapasitas

Apa artinya pertumbuhan TSMC bagi Nvidia dan saham AI?

Bagi investor saham, data pendapatan TSMC adalah indikator utama untuk memantau kesehatan rantai industri AI.

Bagi Nvidia, pertumbuhan pesanan TSMC yang berkelanjutan menunjukkan bahwa permintaan AI GPU masih kuat. Jika kapasitas wafer terus ketat, hal itu akan mendukung ekspektasi pertumbuhan pendapatan Nvidia. Pada 13 Juli (waktu Beijing), sesi perdagangan setelah penutupan malam Nvidia turun 1,74% menjadi 207,29 dolar AS. Sektor semikonduktor secara keseluruhan tertekan, dan kekhawatiran pasar bahwa laju pertumbuhan permintaan komputasi AI melambat terus berkembang. Data Juni TSMC, dalam beberapa hal, memberikan bukti bahwa permintaan dalam jangka pendek tetap kokoh.

Bagi AMD, chip AI seri MI-nya juga bergantung pada proses canggih TSMC. Perbaikan kapasitas TSMC membantu AMD memperluas pasokan chip AI. Bank investasi kelas atas baru-baru ini secara intens menaikkan target harga AMD: Goldman Sachs menaikkan target dari 450 dolar menjadi 640 dolar; Bank of America menaikkan menjadi 615 dolar; UBS menaikkan menjadi 670 dolar.

Arah penerima manfaat yang lebih luas juga mencakup peralatan semikonduktor (seperti Applied Materials, Lam Research), chip memori (seperti SK Hynix, Micron), serta perusahaan terkait pusat data (seperti Broadcom). Rencana belanja modal TSMC 2026 mendekati rekor, yaitu sekitar 56 miliar dolar AS, yang akan secara langsung mendorong permintaan peralatan di hulu.

Namun, pada 13 Juli (waktu Beijing), sebelum belanja dibuka saham-saham segmen chip umumnya mengalami tekanan—Marvell turun 1,9% menjadi 3,1 dolar, Intel turun hampir 5%, dan Lam Research turun 3,6%—mencerminkan pasar sedang memproses faktor-faktor makro lain selain kabar baik dari TSMC, termasuk tekanan risiko akibat ketegangan AS-Iran.

Apakah siklus super semikonduktor sedang terbentuk?

Ini adalah perdebatan paling inti di pasar saat ini. Untuk menjawabnya, perlu membandingkan perbedaan struktural antara siklus historis dan siklus saat ini.

Siklus super semikonduktor sebelumnya masing-masing didorong oleh permintaan PC, penyebaran smartphone, dan internet bergerak, dengan karakter utama berupa lonjakan permintaan terminal akibat siklus pergantian konsumen. Sedangkan pendorong siklus saat ini adalahbelanja modal perusahaan—raksasa teknologi berinvestasi pada pusat data, klaster GPU, dan biaya pelatihan model untuk infrastruktur AI.

Argumen yang mendukung kelanjutan siklus super meliputi: pertama, belanja modal AI masih tetap tinggi. Raksasa teknologi setiap tahun menggelontorkan ratusan miliar dolar untuk pembelian peralatan AI, dan porsi yang signifikan dari belanja tersebut ditopang oleh pinjaman. Kedua, pasokan dan permintaan untuk chip berkelas atas masih ketat. Proses canggih 3 nm, 5 nm, serta CoWoS advanced packaging masih menjadi bottleneck kapasitas. CEO TSMC Wei Zhejia bulan lalu memperingatkan bahwa bahkan jika kapasitas baru di AS mulai beroperasi dalam beberapa tahun ke depan, perusahaan masih mungkin tidak dapat sepenuhnya memenuhi kebutuhan pelanggan AS. Eksekutif SK Hynix juga berpendapat bahwa kekurangan chip memori saat ini bisa berlanjut hingga setelah 2030.

Namun, menyamakan siklus saat ini secara sederhana dengan siklus super sebelumnya berpotensi menimbulkan salah penilaian. Keberlanjutan belanja modal perusahaan bergantung pada apakah komersialisasi AI dapat menghasilkan imbal hasil yang setara—yang berbeda secara mendasar dari pertumbuhan permintaan alami yang didorong oleh siklus pergantian konsumen. Analis Bloomberg Intelligence menyatakan bahwa kebutuhan AI accelerator dan CPU server membuat kapasitas 3 nm dan 5 nm tetap ketat, tetapi apakah margin laba kotor dapat dipertahankan pada batas atas panduan bergantung pada apakah utilisasi produksi penuh dari proses canggih terus mampu mengimbangi efek pengenceran akibat pabrik di luar negeri.

Apa yang perlu diwaspadai?

Analisis industri apa pun tidak bisa menghindar dari risiko. Di balik ekspektasi yang tinggi dari pasar terhadap saham semikonduktor dan AI saat ini, setidaknya ada tiga logika risiko yang bisa diverifikasi.

Apakah belanja modal AI akan mencapai puncak? Ini pertanyaan terbesar di pasar. Perusahaan teknologi menginvestasikan dana besar untuk membangun infrastruktur AI, tetapi apakah pendapatan hasil komersialisasi AI bisa menyesuaikan? Jika pertumbuhan pendapatan AI terus lebih rendah dari ekspektasi, penilaian saham chip akan menghadapi tekanan sistemik. Fokus pasar saat ini sudah bergeser dari “apakah AI tumbuh” menjadi “apakah investasi AI menghasilkan imbal hasil”.

Risiko siklus persediaan semikonduktor. Industri chip secara historis memiliki ciri siklis yang jelas: permintaan terlalu panas → ekspansi kapasitas → penumpukan persediaan → pendinginan permintaan → penyesuaian persediaan. Saat kapasitas produsen wafer seperti TSMC dipenuhi, begitu laju pertumbuhan permintaan AI melambat di margin, risiko penyesuaian persediaan akan meningkat dengan cepat.

Risiko geopolitik. Lebih dari 70% kapasitas TSMC terkonsentrasi di wilayah Taiwan; setiap eskalasi ketegangan regional dapat berdampak pada rantai pasok semikonduktor global. Selain itu, perubahan kebijakan kontrol ekspor semikonduktor AS ke China juga merupakan faktor ketidakpastian yang terus berlanjut.

Hal yang perlu diperhatikan dalam laporan keuangan TSMC pada 16 Juli. Investor sebaiknya fokus pada tiga indikator: apakah panduan pertumbuhan pendapatan setahun penuh melampaui 30% (TSMC sebelumnya memperkirakan pendapatan dolar AS tahun ini dapat tumbuh lebih dari 30%); apakah rencana belanja modal terus meningkat; apakah porsi pendapatan terkait AI terus naik, dan apakah AI sedang menjadi mesin pertumbuhan jangka panjang, bukan sekadar katalis jangka pendek.

Efek berantai saham teknologi global

Pertumbuhan pendapatan TSMC memvalidasi kebenaran permintaan AI, sehingga meningkatkan kepercayaan pasar terhadap seluruh rantai industri AI. Dari chip AI hingga peralatan semikonduktor, dari chip memori hingga infrastruktur komputasi cloud, kondisi seluruh rantai industri saling memvalidasi melalui data TSMC.

Namun, ini tidak berarti semua saham terkait akan naik secara serempak. Pasar sudah memasuki fase diferensiasi—perusahaan dengan jalur laba yang jelas dan valuasi yang masuk akal lebih disukai, sementara aset yang hanya digerakkan oleh konsep murni menghadapi tekanan penyesuaian valuasi yang lebih besar.

TSMC dengan pangsa pasar fabrikasi murni global 73% dan pendapatan kuartalan rekor mengirimkan sinyal yang tegas: permintaan perangkat keras AI masih dalam fase ekspansi. Namun, apakah siklus super benar-benar terwujud pada akhirnya ditentukan oleh apakah komersialisasi AI dapat terus menopang belanja modal perusahaan—hal ini membutuhkan waktu dan perlu lebih banyak data untuk memverifikasi.

FAQ

Mengapa pendapatan TSMC pada Juni bisa naik 68% YoY?

Utamanya didorong oleh permintaan chip AI. TSMC memproduksi AI GPU, AI accelerator, dan chip high-performance computing untuk pelanggan seperti Nvidia, AMD, dan Apple. Raksasa teknologi global terus memperbesar investasi infrastruktur AI, mendorong pembelian GPU dan permintaan fabrikasi wafer secara signifikan.

Apa artinya pertumbuhan pendapatan TSMC bagi saham Nvidia?

TSMC adalah pabrik fabrikasi utama untuk GPU Nvidia, sehingga pertumbuhan pesanan mencerminkan langsung bahwa permintaan AI GPU masih kuat. Kapasitas wafer yang terus ketat akan mendukung ekspektasi pertumbuhan pendapatan Nvidia. Namun pada 13 Juli, sesi perdagangan malam Nvidia turun 1,74%, menunjukkan bahwa pasar juga sedang mempertimbangkan faktor makro lain.

Apakah siklus super semikonduktor benar-benar datang?

Siklus saat ini digerakkan oleh belanja modal AI perusahaan, dengan perbedaan mendasar dibanding siklus yang didorong oleh pergantian perangkat konsumen sebelumnya. Faktor pendukung mencakup belanja AI yang tinggi dan kapasitas proses canggih yang ketat; tetapi risikonya adalah apakah imbal hasil dari komersialisasi AI dapat menandingi investasi. Siklus super masih memerlukan lebih banyak data untuk validasi.

Apa yang harus diperhatikan pada laporan keuangan TSMC 16 Juli?

Fokus pada tiga indikator: apakah panduan pertumbuhan pendapatan setahun penuh melampaui 30%, apakah rencana belanja modal terus meningkat, dan apakah porsi pendapatan terkait AI terus naik. Ini akan menentukan apakah permintaan chip AI bisa menjadi mesin pertumbuhan jangka panjang TSMC.

Apa saja risiko berinvestasi pada saham semikonduktor?

Risiko utama meliputi: belanja modal AI bisa mencapai puncak, penyesuaian siklus persediaan yang melekat pada industri semikonduktor, serta kemungkinan dampak faktor geopolitik terhadap rantai pasok. Investor perlu menilai apakah pendapatan hasil komersialisasi AI perusahaan teknologi dapat menyesuaikan dengan investasi besar mereka.