Penulis: FinTax

1 Pendahuluan

Seiring aset kripto semakin mainstream dari pinggiran, “Jaring Langit” pengawasan perpajakan global sedang semakin cepat terjalin. Setelah secara resmi merilis Formulir Pelaporan Informasi Perantara Aset Digital (Form 1099-DA, disingkat 1099-DA) dan panduan operasional pendukungnya untuk tahun 2025, Internal Revenue Service (IRS) baru-baru ini memperbarui dua aturan detail. Langkah ini tidak hanya menegaskan kewajiban pelaporan wajib bagi perantara aset digital, tetapi juga memperhalus ambang batas pembebasan (exemption) untuk transaksi kecil (De Minimis) melalui aturan pelengkap, serta secara inovatif menyediakan metode pelaporan opsional untuk stablecoin dan NFT tertentu (Specified Non-fungible Tokens). Ini bukan sekadar pergantian formulir, melainkan menunjukkan bahwa tingkat pengawasan telah dirinci hingga tingkat per-token, di mana regulator memastikan transparansi pajak sekaligus mengurangi biaya kepatuhan pasar melalui aturan yang berbeda-beda. Artikel ini akan membedah pembaruan dokumen terbaru Form 1099-DA, menganalisis tren pengawasan IRS saat ini dan inti kebijakannya, serta memberikan referensi kepatuhan.

2 Akar Sejarah: Isi dan Latar Belakang Form 1099-DA

2.1 Gambaran Umum

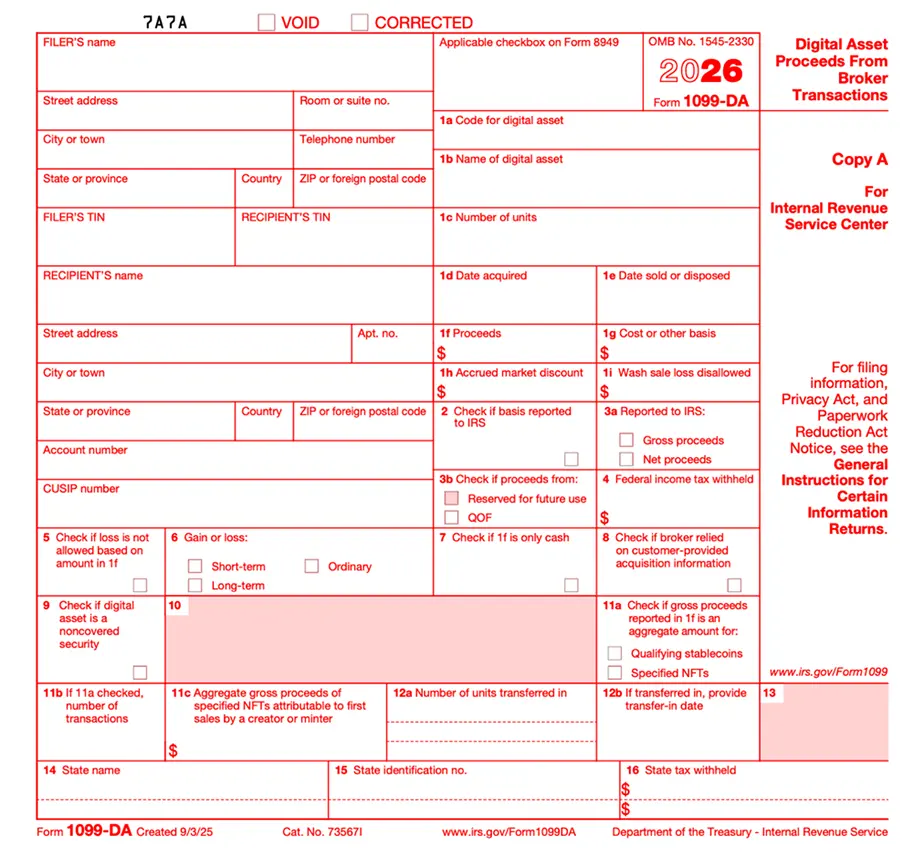

Form 1099-DA adalah formulir pelaporan yang digunakan oleh perantara aset digital untuk melaporkan keuntungan dan kerugian transaksi aset digital kepada IRS dan kliennya. 1099-DA bukan sekadar perbaikan dari sistem lama, melainkan formulir pelaporan khusus yang dirancang sesuai sifat asli aset digital (Digital Asset).

Menurut panduan terbaru 1099-DA (Instructions for Form 1099-DA (2025)), mulai 1 Januari 2025, broker harus mencatat dan melaporkan total pendapatan dari penjualan (Gross Proceeds) setiap transaksi. Perlu dicatat bahwa IRS untuk tahun 2025 belum mewajibkan pelaporan basis biaya (Basis) dan sifat keuntungan/kerugian, melainkan memberi kelonggaran sukarela kepada broker, serta menyatakan bahwa selama periode ini, kesalahan pelaporan tidak akan dikenai sanksi. Kewajiban pelaporan basis biaya dan keuntungan/kerugian baru akan berlaku mulai 2026 (untuk aset digital yang diperoleh setelah 1 Januari 2026), sebagai masa transisi agar broker memiliki waktu satu tahun untuk menyesuaikan sistem, mengatasi tantangan pengakuan hak atas aset di blockchain dan pelacakan biaya yang rumit.

Selain itu, panduan terbaru 1099-DA juga menuntut tingkat granularitas data yang lebih halus, terutama dalam dua dimensi: pertama, identitas aset yang “unik” melalui pengenalan kode identifikasi standar DTIF (Digital Token Identifier Foundation) untuk menghilangkan ambiguitas penamaan token; kedua, sifat transaksi yang “struktural” melalui pelaporan terpisah aliran aset tertentu, memisahkan pendapatan dari pencetakan awal (Primary Sale) dan keuntungan/kerugian dari perputaran di pasar sekunder. Secara spesifik, IRS melalui penambahan Box 11c, pertama kali memisahkan pelaporan pendapatan pencetakan awal dari pencipta NFT tertentu dan keuntungan/kerugian dari transaksi di pasar sekunder, sehingga data pelaporan yang diterima IRS menjadi lebih rinci.

- Aset digital: Menurut 1099-DA, aset digital merujuk pada nilai yang diwakili secara digital, tercatat di atas buku besar terdistribusi yang dilindungi kriptografi (seperti blockchain atau teknologi serupa), tanpa memperhatikan apakah setiap transaksi terkait aset tersebut tercatat di buku besar tersebut; aset ini juga bukan uang tunai (misalnya dolar yang diterbitkan pemerintah atau bank sentral, atau mata uang asing yang dapat ditukar). Oleh karena itu, definisi IRS terhadap aset digital sangat luas, mencakup semua representasi nilai digital yang tercatat di buku besar terdistribusi yang dilindungi kriptografi, termasuk mata uang kripto, sekuritas tokenisasi, dan NFT tertentu.

- Stablecoin memenuhi syarat (Qualifying Stablecoins): aset digital yang memenuhi ketiga kondisi berikut dianggap sebagai stablecoin yang memenuhi syarat:

(1) Dirancang untuk mengikuti nilai dari satu mata uang yang dapat ditukar yang diterbitkan oleh pemerintah atau bank sentral (termasuk dolar);

(2) Menggunakan mekanisme stabilisasi yang efektif;

(3) Diterima secara umum oleh pihak selain penerbit sebagai alat pembayaran.

Dalam hal pelaporan, 1099-DA terutama menargetkan broker dan perantara aset digital.

- Broker: Berdasarkan ketentuan revisi dari Pasal 6045 dari Kode Pajak Dalam Negeri (Internal Revenue Code), broker adalah setiap orang yang secara rutin siap melakukan penjualan aset digital atas nama orang lain. Dalam konteks penjualan aset digital, dianggap sebagai broker jika memenuhi salah satu dari kondisi berikut:

(1) Secara rutin menawarkan kepada pelanggan penebusan aset digital yang dibuat atau diterbitkan oleh pihaknya sendiri; atau

(2) Bertindak sebagai agen, trader, atau perantara aset digital yang melakukan penjualan atas nama pelanggan.

-

Perantara aset digital (Digital Asset Middleman): Pihak yang menyediakan layanan memudahkan penjualan aset digital dan mampu mengetahui identitas penjual serta sifat transaksi.

-

Jika memenuhi salah satu dari kondisi berikut, maka termasuk perantara aset digital:

(1) Menerima atau memproses aset digital sebagai alat pembayaran untuk saham, komoditas, kontrak berjangka yang diatur, kontrak opsi, kontrak forward, kontrak valuta asing, instrumen utang, atau sekuritas berjangka;

(2) Petugas pelaporan properti real estate yang mengetahui atau seharusnya mengetahui bahwa pembeli properti menggunakan aset digital sebagai pembayaran;

(3) Menerima aset digital sebagai imbalan jasa broker;

(4) Memiliki atau mengoperasikan satu atau lebih mesin penjual otomatis aset digital; atau

(5) Penyedia layanan pembayaran aset digital (PDAP).

- Jika memenuhi salah satu dari kondisi berikut, maka bukan termasuk perantara aset digital:

(1) Hanya melakukan verifikasi buku besar terdistribusi melalui proof of work (PoW) atau proof of stake (PoS), tanpa menyediakan fungsi lain; atau

(2) Hanya menyediakan perangkat keras atau perangkat lunak (melalui penjualan, lisensi, atau cara lain) yang memungkinkan pengguna mengendalikan kunci pribadi untuk mengakses aset digital di buku besar terdistribusi (misalnya dompet non-penitipan), tanpa fungsi lain.

Dengan demikian, perantara aset digital tidak hanya termasuk bursa terpusat (CEX), tetapi juga penyedia dompet kustodian, penyedia layanan pembayaran (PDAP), dan operator mesin penjual otomatis aset digital (Kiosks).

Untuk memahami karakteristik unik 1099-DA secara visual, tabel berikut membandingkannya dengan formulir pelaporan di bidang keuangan dan pembayaran tradisional.

2.2 Isi Inti

Struktur formulir 1099-DA menyesuaikan dengan 1099-B untuk sekuritas tradisional, tetapi menambahkan beberapa kolom detail terkait karakteristik kripto:

- Box 1a & 1b (kode dan nama aset digital): Wajib memperkenalkan kode DTIF, jika token tertentu tidak memiliki kode DTIF, harus dicantumkan “999999999” (kode alfanumerik). Jika menggunakan metode pelaporan ringkasan untuk NFT tertentu, Box 1a juga harus diisi “999999999”, dan Box 1b diisi “Specified NFTs”; untuk stablecoin memenuhi syarat yang dipilih sebagai metode pelaporan ringkasan, maka Box 1a diisi kode DTIF stablecoin tersebut, dan Box 1b diisi nama stablecoin.

- Box 1f (jumlah penerimaan total): dapat mencakup uang tunai dan nilai wajar dari layanan, aset digital, atau properti lain yang diterima.

- Box 1g (basis biaya): meskipun tahun 2025 bersifat sukarela, ke depan akan menjadi inti perhitungan keuntungan/kerugian.

- Box 11a & 11b (penanda pelaporan ringkasan): dirancang khusus untuk stablecoin dan NFT tertentu, mencatat apakah metode pelaporan ringkasan dipilih dan jumlah transaksi yang dilaporkan.

- Box 11c (penjualan pasar primer): khusus untuk menangkap pendapatan pencipta NFT tertentu saat pencetakan awal, membedakan dari transaksi di pasar sekunder.

2.3 Latar Belakang Penerbitan Form 1099-DA

2.3.1 Dalam Negeri AS

Pada Agustus 2021, “Undang-Undang Investasi dan Pekerjaan Infrastruktur” (Infrastructure Investment and Jobs Act, disingkat IIJA) disahkan oleh Senat dan ditandatangani menjadi undang-undang pada November tahun yang sama. Undang-undang ini mengubah Pasal 6045 dari Kode Pajak Dalam Negeri, secara tegas memasukkan “aset digital” ke dalam definisi “broker” untuk keperluan pelaporan, bertujuan meningkatkan transparansi pajak melalui sistem pelaporan otomatis pihak ketiga.

Setelah dua tahun konsultasi dan diskusi terbuka tentang detail kebijakan, pada 9 Juli 2024, Departemen Keuangan AS dan IRS secara resmi merilis Treasury Decision 10000 (Gross Proceeds and Basis Reporting by Brokers and Determination of Amount Realized and Basis for Digital Asset Transactions, disingkat TD 10000). Regulasi ini berlaku efektif 9 September 2024, secara hukum mendefinisikan secara tepat syarat-syarat menjadi broker, jenis transaksi yang harus dilaporkan, serta metode penghitungan basis biaya.

TD 10000 menetapkan bahwa 1099-DA akan mulai berlaku secara resmi pada 2026, dan setiap kolomnya didukung secara hukum oleh TD 10000, mengharuskan broker melaporkan keuntungan dan basis biaya aset digital mulai 1 Januari 2025.

2.3.2 Di Luar Negeri AS

Perlu dicatat bahwa penerbitan 1099-DA bukan hanya peningkatan regulasi pajak aset digital domestik AS, tetapi juga sejalan dengan tren transparansi pajak global. Pada akhir 2022, Organisasi Kerja Sama dan Pembangunan Ekonomi (OECD) merilis “Kerangka Pelaporan Aset Kripto” (Crypto-Asset Reporting Framework, disingkat CARF), yang bertujuan membangun standar pertukaran otomatis informasi pajak aset kripto secara global. Pada 10 November 2023, AS dan lebih dari 40 negara mengeluarkan pernyataan bersama, berkomitmen mempercepat implementasi CARF. Pada 30 Juli 2025, AS mengeluarkan usulan laporan kondisi aset digital (Digital Asset Situation Report) untuk menerapkan CARF. Pada 14 November 2025, IRS menyerahkan proposal “Pelaporan Transaksi Digital Broker AS” (CARF: US Broker Digital Transaction Reporting) kepada Gedung Putih, bertujuan mengimplementasikan CARF. Gedung Putih sedang meninjau proposal ini. Jika AS mengadopsi CARF, IRS akan memperoleh data penting tentang rekening kripto warga AS di luar negeri dan memanfaatkannya untuk penegakan pajak.

Meskipun hingga saat ini AS belum menandatangani perjanjian multilateral CARF, dan belum memulai pertukaran data otomatis terkait pajak aset digital dengan yurisdiksi lain, peluncuran resmi 1099-DA menandai bahwa AS telah membangun sistem pengumpulan data dasar yang matang, menjadi fondasi teknis untuk pertukaran data pajak lintas negara di masa depan.

3 Menyesuaikan Diri: Interpretasi Kebijakan Terkini IRS tentang 1099-DA

Dalam waktu dekat, pengawasan IRS terhadap aset kripto semakin cepat. Berdasarkan aturan baru yang dirilis, terlihat bahwa kebijakan IRS tidak lagi hanya bersifat makro dan kepatuhan umum, melainkan berkembang menjadi standar operasional yang konkret dan mampu dilaksanakan secara efisien.

3.1 Keringanan untuk Transaksi Kecil dan Aturan Pelaporan Ringkasan

Sambil menjaga pengawasan ketat, IRS menunjukkan fleksibilitas melalui aturan keringanan untuk transaksi kecil (De Minimis Rules) dan metode pelaporan opsional yang saling terkait dan bertingkat, membentuk sistem pengurangan beban agar tidak terjadi redundansi pengawasan.

Secara operasional: broker pertama-tama menilai sifat aset, menentukan apakah transaksi tersebut memenuhi syarat “metode pelaporan opsional”. Jika memilih metode ini, IRS menyediakan ambang batas keringanan (exemption threshold). Jika transaksi melebihi ambang ini, harus mengikuti aturan pelaporan dan mengisi formulir 1099-DA; jika tidak, transaksi dikecualikan dari pelaporan.

Metode pelaporan opsional menentukan “cara pelaporan”: untuk stablecoin memenuhi syarat yang memiliki volatilitas sangat rendah dan NFT tertentu yang memiliki karakteristik konsumsi, jika memenuhi syarat, broker dapat menyederhanakan atau mengabaikan pelaporan per transaksi dan beralih ke pelaporan ringkasan (Aggregate Reporting).

Aturan keringanan transaksi kecil menentukan “lapor atau tidak”: agar data transaksi ritel kecil (misalnya pembelian kopi dengan kripto, pembayaran kecil sehari-hari) tidak membebani sistem audit pajak, IRS menetapkan ambang batas berbeda berdasarkan jenis transaksi dan metode pelaporan:

- Penjualan oleh penyedia layanan pembayaran aset digital (PDAP): $600

Jika total pembayaran atau transaksi terkait yang diproses oleh PDAP dalam satu tahun untuk pelanggan yang sama tidak melebihi $600, maka tidak perlu melaporkan 1099-DA.

- Ambang stablecoin memenuhi syarat yang dipilih sebagai metode pelaporan ringkasan: $10.000

Untuk stablecoin yang memenuhi syarat dan menggunakan metode pelaporan ringkasan, jika total pendapatan penjualan yang dilaporkan pelanggan dalam setahun tidak melebihi $10.000 (setelah dikurangi biaya transaksi), maka broker tidak perlu melaporkan.

Untuk NFT tertentu yang menggunakan metode pelaporan ringkasan, jika total pendapatan dari penjualan NFT dalam setahun tidak melebihi $600 (setelah biaya transaksi), maka broker tidak perlu melaporkan.

3.2 Menghapus Rencana Pelaporan Gabungan

Selain itu, tren teknis terbaru adalah IRS menegaskan bahwa 1099-DA tahun pajak 2025 tidak akan ikut serta dalam “Program Pelaporan Gabungan Federal/Negara Bagian (CF/SF)”, artinya broker tidak lagi dapat melaporkan data pajak negara bagian secara otomatis melalui sistem federal, melainkan harus mengajukan secara terpisah sesuai hukum masing-masing negara bagian.

4 Penutup

Menghadapi tantangan dari 1099-DA, para investor berpenghasilan tinggi, proyek, dan pelaku Web3 harus segera menyesuaikan diri dengan aturan pelaporan baru ini. Bagi pelaku Web3, pengelolaan data transaksi bukan hanya untuk memenuhi permintaan dan pengawasan IRS, tetapi juga untuk memperbaiki gambaran keuangan yang jelas. Dalam gelombang regulasi yang semakin transparan, siapa yang mampu lebih dulu bertransformasi dari “catatan keuangan kacau” menjadi “kepatuhan pajak” akan memperoleh keunggulan dan kepastian jangka panjang dalam kompetisi global Web3 yang semakin ketat.