Penulis: YettaS, Mitra Investasi Primitive Ventures

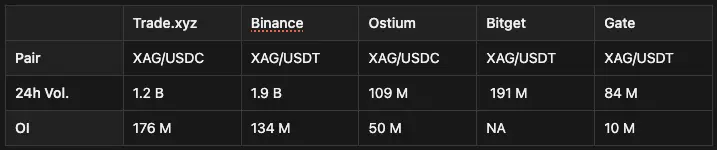

Ketika emas dan perak terus mencatat rekor tertinggi, volume perdagangan harian Trade.xyz mendekati 20 miliar dolar AS, dan Binance hampir tanpa ragu meluncurkan kontrak perpetual TSLA, tren ini sudah sulit lagi diabaikan: Aset keuangan tradisional, sedang menjadi pintu masuk baru bagi pasar kripto untuk menyerap likuiditas global.

Tepat setahun yang lalu, sebagian besar operator CEX mungkin masih tidak bisa menerima kenyataan ini: Sebuah tempat perdagangan onchain, ternyata mampu memanfaatkan aset TradFi sebagai pengait, untuk mulai secara langsung mengikis dan merombak posisi inti dari bursa terpusat.

Kita semua tahu, dana crypto secara alami lebih menyukai volatilitas; dari segi struktur produk, equity perp tepat berada di titik pertemuan beberapa peningkatan kunci, yang menjadi alasan utama mengapa ia menonjol dalam siklus ini:

- Seiring CBOE / CME secara bertahap menerima margin crypto in-kind tahun ini, likuiditas dan ketersediaan aset kripto sebagai jaminan akan meningkat secara signifikan.

- Begitu DTCC membangun koneksi langsung onchain, lapisan penyelesaian akan mulai meresap ke dalam rantai, dan aset saham akan mendapatkan saluran penyelesaian asli dari sumbernya.

- Bagian yang benar-benar menarik muncul berikutnya: tokenisasi saham sebagai jaminan → bursa kontrak perpetual menerima → institusi mulai secara sistematis melakukan basis farming.

Terbitan di dalam negeri, distribusi di luar negeri

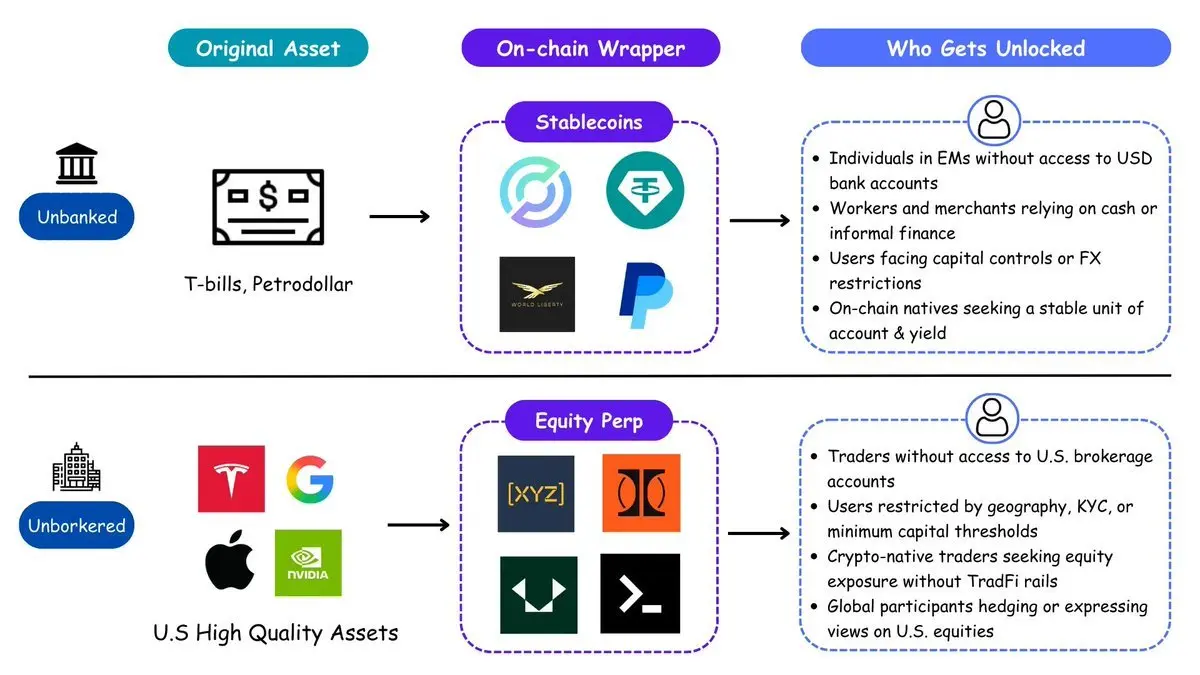

Ekspor keuangan AS bukanlah bergantung pada ekspor lembaga keuangan itu sendiri, melainkan pada ekspor “hak akses”. Sistem dolar minyak melalui distribusi dolar secara global, menyalurkan tekanan inflasi ke luar negeri; stablecoin meniru logika ini, melalui penjualan obligasi AS, menjadikan seluruh dunia pemilik dolar baru, tanpa perlu bank atau pialang. Saham onchain adalah langkah berikutnya dari logika ini. Dari unbanked ke unbrokered, aset dolar akan kembali melakukan distribusi ke seluruh dunia.

CEX sejak awal melihat peluang dan ancaman potensial, sehingga memilih untuk mulai memperluas secara lebih dulu. Ondo dan xStocks memusatkan perhatian pada sisi penerbitan—menghubungkan dengan pialang, menyimpan saham nyata, dan mencetak tokenisasi saham 1:1 di berbagai rantai—namun kenyataannya, penerbitan sendiri tidak otomatis menciptakan pasar.

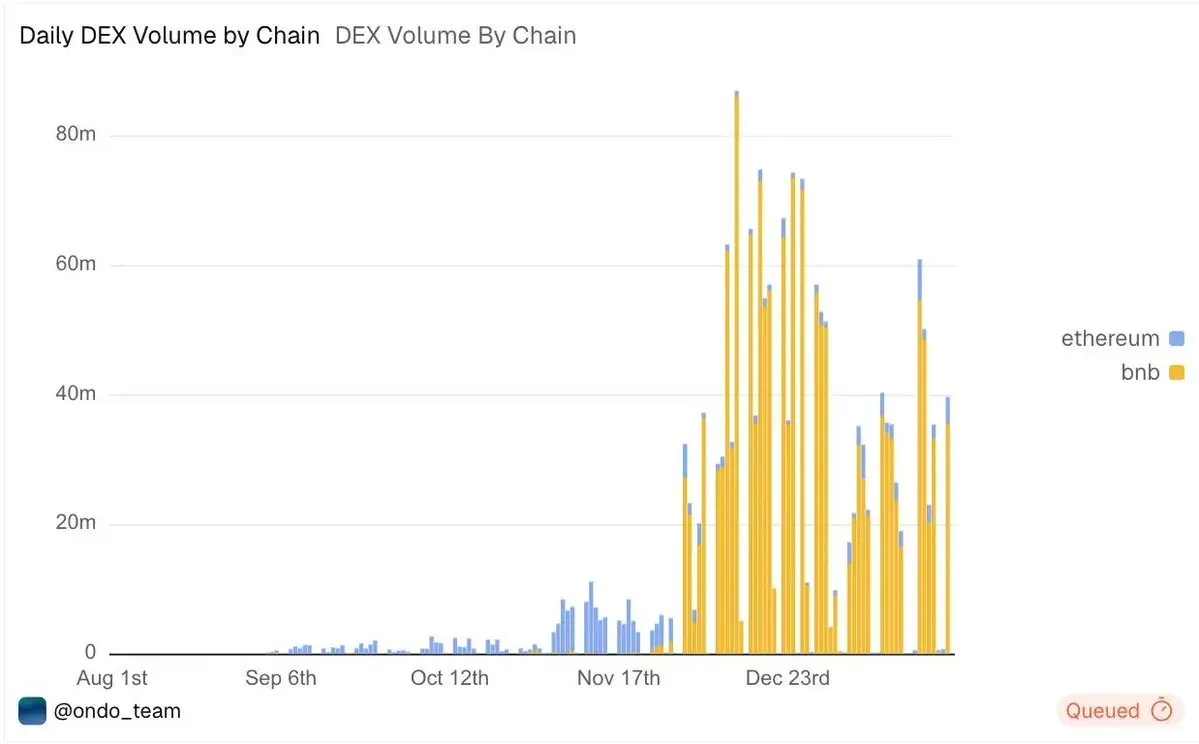

Gelombang kebutuhan nyata pertama berasal dari trader yang tidak dapat mengakses sistem pialang AS, dan pengguna crypto asli yang ingin mendapatkan eksposur saham AS tanpa bergantung pada infrastruktur TradFi. Penerbit telah menyelesaikan pekerjaan kepatuhan dan custodial yang paling berat, tetapi aliran dana mengalir ke pihak yang benar-benar menguasai perhatian dan kemampuan distribusi perdagangan. Platform luar negeri langsung menyematkan produk ke dalam antarmuka perdagangan, sehingga volume perdagangan secara alami terkumpul. Akhirnya, kita melihat sebagian besar volume perdagangan tokenisasi saham terkonsentrasi di BNB Chain, dengan pangsa lebih dari 80%.

Jika pasar spot luar negeri membuka kebutuhan ritel, equity perp onchain semakin menarik lalu lintas dari trader profesional. Pengguna ini adalah peserta perdagangan yang bersifat global, yang ingin melakukan perdagangan atau hedging saham AS tanpa dibatasi oleh akses pialang, jam perdagangan, atau yurisdiksi hukum.

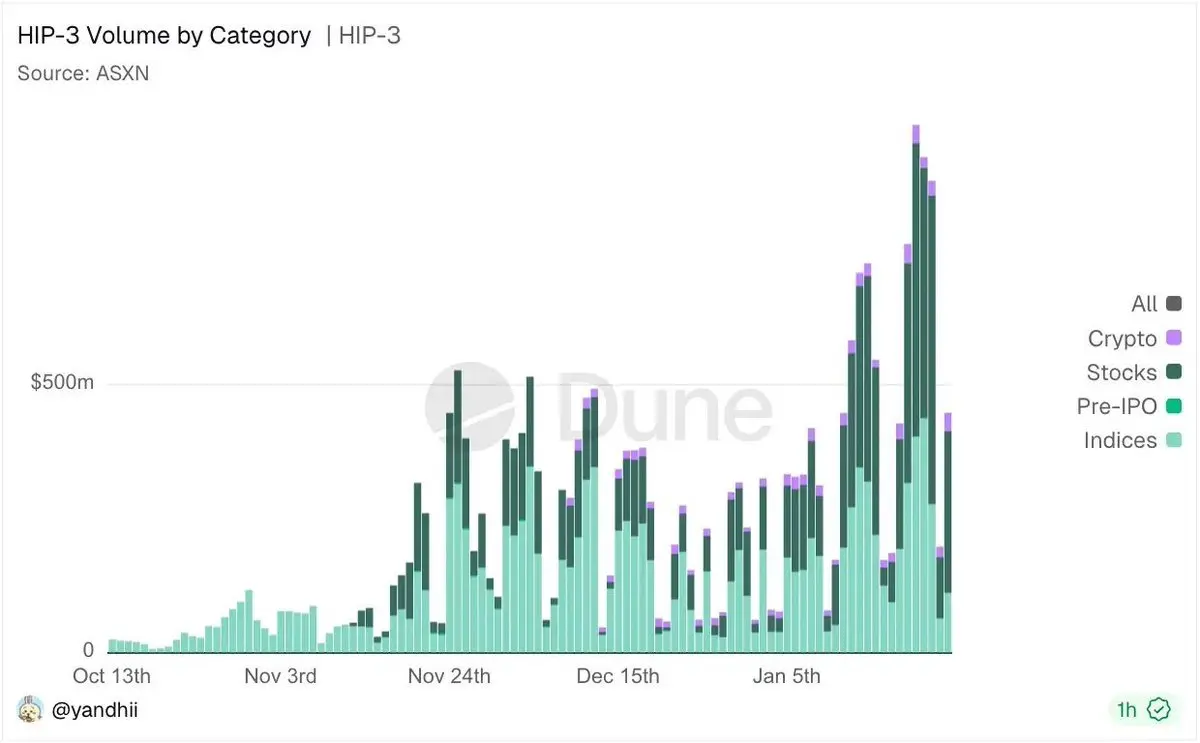

Sebagai contoh HIP-3, yang menyediakan antarmuka perdagangan bagi trader profesional untuk melakukan basis trading secara sistematis, menangkap dislokasi antar pasar, dan mencakup saham, aset kripto, serta indeks. Dengan insentif airdrop yang berpotensi, volume perdagangan terus mencatat rekor baru.

Jendela emas untuk saham perpetual onchain

Begitu titik jangkar spot ada, kontrak perpetual hampir selalu menjadi alat perdagangan paling efisien, dan alasannya tetap sama:

- Perdagangan 7×24 jam, tidak terbatas oleh jam pasar

- Margin silang dengan seluruh aset, efisiensi modal sangat tinggi

- Leverage tinggi memungkinkan risiko yang sesungguhnya diungkapkan

- Dapat dikombinasikan ke dalam strategi DeFi

- Menyediakan jalur jaminan yang jelas untuk RWA / aset tokenisasi

Seluruh tumpukan teknologi sedang berkembang dengan cepat:

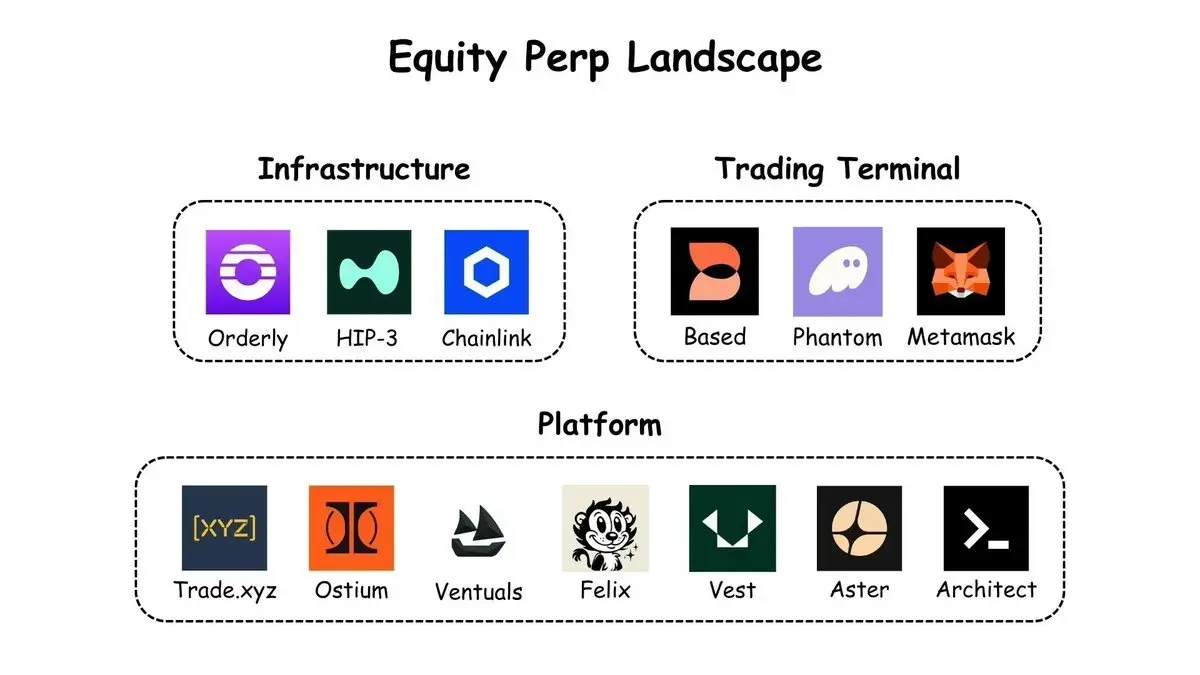

Infrastruktur

- HIP-3 / HyperCore: mesin buku pesanan berkinerja tinggi, mendukung pasar perp apa pun

- Orderly: buku pesanan seluruh rantai yang terintegrasi, siapa pun dapat memulai perp tanpa kode

- Chainlink: oracle harga saham (lapisan data inti)

Platform (tempat terjadinya transaksi)

- Trade.xyz: berbasis HIP-3, saat ini DEX equity perp terbesar

- Ostium: FX / komoditas / saham, berorientasi CFD

- Ventuals: pasar pre-IPO (HIP-3)

- Felix / Vest / Aster / Architect: masing-masing fokus pada penyelesaian, cakupan, dan distribusi

Terminal (pintu masuk lalu lintas upstream saat ini)

- Based: antarmuka multi-aset yang menggabungkan Hyperliquid, HIP-3, dan pasar prediksi

- Phantom / Metamask seperti frontend: mengubah lalu lintas dompet menjadi tindakan perdagangan

Ke depan, fokus beralih dari “tokenisasi” ke “kecepatan uang”, di mana GDP onchain yang sesungguhnya akan tercipta. Pemenang akhir bukan hanya mereka yang mampu mencetak aset yang dibungkus di rantai, tetapi mereka yang mampu mengubah aset apa pun menjadi jaminan yang dapat digunakan, dengan menyediakan likuiditas terdalam dan mesin pencocokan / pengendalian risiko yang paling bersih, dalam skala besar.

Bayangkan masa depan sebagai “jaringan jaminan” global yang terpadu: Bitcoin, saham AS, emas, obligasi AS tidak lagi terkunci dalam sistem masing-masing, melainkan seperti balok bangunan yang dapat digunakan sebagai jaminan kapan saja; kontrak perpetual menjadi alat ekspresi risiko paling umum; stablecoin berperan sebagai uang tunai; berbagai strategi perdagangan dan arbitrase berjalan otomatis di rantai 7×24 jam, terus-menerus dikombinasikan. Aset tidak lagi “dimiliki”, melainkan terus-menerus dipanggil.

Berkejar waktu

Jendela sudah terbuka, tetapi waktu yang tersisa untuk equity perp onchain tidak banyak. Ancaman terbesar bukanlah permintaan, melainkan produk di dalam negeri yang secara resmi dilepaskan. Sejarah berulang kali membuktikan, selama regulator memberi lampu hijau, distribusi akan dengan cepat mengalir kembali ke sistem pialang yang sudah ada, contoh paling langsung adalah opsi 0DTE: setelah disetujui, dengan cepat diambil alih dan didominasi oleh Robinhood.

Lebih penting lagi, hitung mundur sudah dimulai. SEC dan CFTC sedang secara sistematis meneliti perpetual derivatives dan struktur pasar serta risikonya, yang biasanya berarti batasan regulasi sedang digambarkan secara aktif. Sementara itu,

- Bitnomial menjadi yang pertama mematuhi CFTC untuk perp

- Coinbase juga meluncurkan futures 5 tahun dengan mekanisme funding, yang dalam perilaku perdagangan hampir sama dengan perp.

Pemain luar negeri dan onchain masih unggul karena produknya belum distandarisasi. Setelah aturan terbentuk, keunggulan ini akan cepat hilang. Yang benar-benar memiliki peluang bukanlah mereka yang menunggu kepastian, tetapi mereka yang saat jendela masih terbuka, cepat mengunci pengguna dan likuiditas, serta secara bersamaan membentuk aturan melalui kolaborasi dengan regulator. Waktu bukan sekadar variabel latar belakang, melainkan batasan utama yang menentukan kemenangan dan kekalahan, dan saat ini sudah memasuki hitung mundur.

Seperti saat Tether secara diam-diam mendorong dolar AS ke seluruh dunia melalui distribusi crypto, hari ini ekonomi onchain pada dasarnya juga melakukan hal yang sama—menggunakan likuiditas dan alat perdagangan pasar kripto, untuk menyampaikan saham AS dan aset AS dalam frekuensi yang lebih tinggi, leverage yang lebih besar, dan likuiditas yang lebih tinggi kepada peserta yang lebih luas. Rantai bukanlah melawan off-chain, melainkan menulis ulang cara kerja sistem yang ada dengan kecepatan lebih tinggi dan efisiensi modal yang lebih kuat. Titik balik sebenarnya terletak pada kemampuan untuk menangkap mekanisme ini secara tepat waktu, dan menyelesaikan pemahaman serta penataan terhadap “tanah baru” ini di rantai.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.