Ketika Ethereum memberikan bunga kepada TradFi: staking mencapai rekor tertinggi, keluar dan bersih, ETH sedang menyambut titik balik struktural?

撰文:imToken

Memiliki ETF Ethereum juga bisa menerima bunga secara berkala seperti memegang obligasi?

Di awal bulan ini, Grayscale mengumumkan bahwa ETF staking Ethereum mereka (ETHE) telah mendistribusikan hasil dari staking yang diperoleh selama periode 6 Oktober 2025 hingga 31 Desember 2025 kepada pemegang saham yang ada, menandai bahwa produk perdagangan aset kripto fisik pertama di AS yang mendistribusikan hasil staking kepada pemegangnya.

Langkah ini meskipun dianggap biasa oleh pemain Web3 Native sebagai praktik on-chain, namun dalam sejarah keuangan kripto, ini menandai pembungkusan hasil asli Ethereum ke dalam kerangka keuangan tradisional, yang tak diragukan lagi memiliki makna tonggak sejarah.

Lebih menarik lagi, ini bukan kejadian terisolasi, di lapisan data on-chain, tingkat staking Ethereum terus meningkat, antrean validator secara bertahap berkurang dan kemudian terkumpul kembali, serangkaian perubahan sedang berlangsung secara bersamaan.

Sinyal-sinyal yang tampaknya tersebar ini, secara bersama-sama mengarah ke satu pertanyaan yang lebih dalam: Apakah Ethereum sedang bertransformasi dari aset yang dikonfigurasi terutama berdasarkan fluktuasi harga menjadi sebuah “aset berbunga” yang diterima oleh dana jangka panjang dan memiliki sifat penghasilan stabil?

1. Distribusi Hasil ETF: Pengalaman Awal Staking bagi Investor Tradisional

Secara objektif, selama periode yang cukup lama, staking Ethereum lebih mirip dengan eksperimen teknologi yang memiliki nuansa geek dan terbatas pada “dunia on-chain.”

Karena itu tidak hanya mengharuskan pengguna memiliki dompet, kunci privat, dan pengetahuan dasar enkripsi, tetapi juga harus memahami mekanisme validator, aturan konsensus, periode penguncian, dan logika penalti. Meskipun protokol staking likuid seperti Lido Finance telah menurunkan ambang partisipasi secara signifikan, hasil staking itu sendiri tetap sebagian besar berada dalam konteks native kripto (seperti stETH dan token tokenisasi lainnya).

Pada akhirnya, bagi sebagian besar investor Web2, sistem ini tidak intuitif dan sulit diakses secara langsung, menjadi sebuah jurang yang sulit dilampaui.

Sekarang, jurang ini mulai tertutup oleh ETF. Berdasarkan skema distribusi Grayscale kali ini, pemegang ETHE akan menerima USD 0.083178 per saham yang dimiliki, jumlah ini mencerminkan hasil yang diperoleh dari staking selama periode tertentu dan telah dijual, dan distribusi akan dilakukan pada 6 Januari 2026 (tanggal pembayaran), kepada investor yang memegang ETHE per 5 Januari 2026 (tanggal pencatatan).

Singkatnya, hasil ini bukan berasal dari operasi perusahaan, melainkan dari keamanan jaringan dan partisipasi dalam konsensus itu sendiri. Sebelumnya, hasil ini hampir hanya ada di dalam industri kripto, tetapi sekarang mulai dibungkus ke dalam kerangka keuangan yang sudah dikenal seperti ETF, melalui akun pasar saham AS, investor tradisional di 401(k) atau reksa dana tidak perlu berurusan dengan kunci privat, dan tetap bisa mendapatkan hasil asli dari konsensus jaringan Ethereum (dalam bentuk dolar).

Perlu ditekankan bahwa ini tidak berarti staking Ethereum sudah sepenuhnya memenuhi regulasi, maupun regulator telah memberikan panduan resmi tentang layanan staking ETF, tetapi secara ekonomi, sebuah perubahan penting telah terjadi: Pengguna non-native kripto, untuk pertama kalinya tanpa harus memahami node, kunci privat, atau operasi on-chain, secara tidak langsung memperoleh hasil asli dari konsensus jaringan Ethereum.

Dari sudut pandang ini, distribusi hasil ETF bukanlah kejadian terisolasi, melainkan langkah pertama Ethereum Staking memasuki cakrawala kapital yang lebih luas.

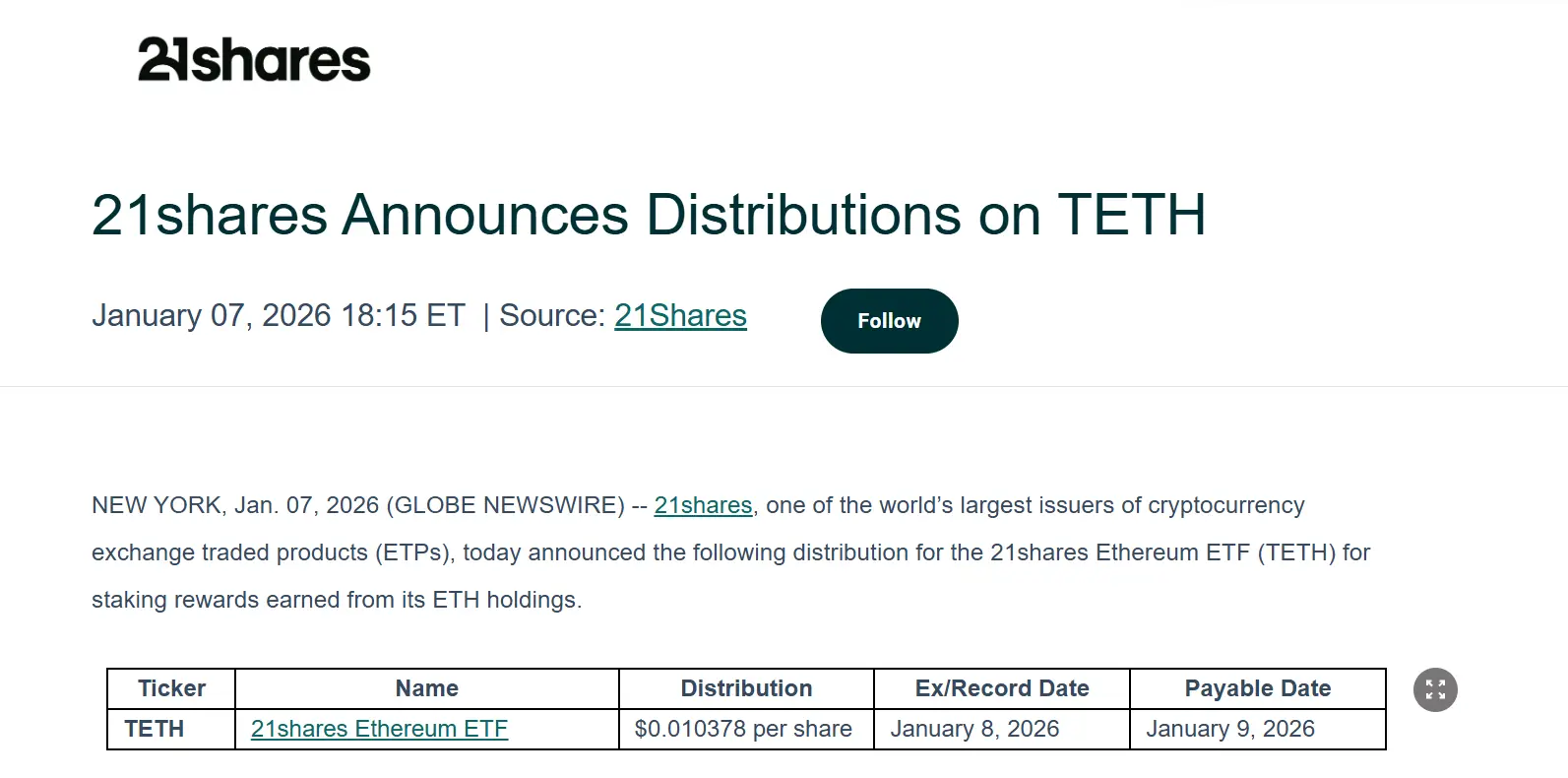

Grayscale juga tidak sendiri, ETF Ethereum dari 21Shares juga mengumumkan bahwa mereka akan mendistribusikan hasil dari staking ETH kepada pemegang saham yang ada. Jumlah distribusi kali ini adalah USD 0.010378 per saham, dan proses ex-dividend serta pembayaran sudah diumumkan secara bersamaan.

Ini tentu saja membuka awal yang sangat baik, terutama bagi institusi seperti Grayscale dan 21Shares yang memiliki pengaruh di bidang TradFi dan Web3. Efek demonstrasi mereka jauh lebih dari sekadar dividen, dan tanpa diragukan akan mendorong institusi untuk mengadopsi staking Ethereum dan distribusi hasil secara nyata, serta menandai bahwa ETF Ethereum tidak lagi sekadar aset bayangan yang mengikuti fluktuasi harga, melainkan produk keuangan yang benar-benar mampu menghasilkan arus kas.

Dalam jangka panjang, seiring terverifikasinya model ini, tidak menutup kemungkinan bahwa raksasa manajemen aset tradisional seperti BlackRock dan Fidelity akan mengikuti, dan mungkin akan mengalirkan dana pengelolaan jangka panjang bernilai triliunan ke Ethereum.

2. Tingkat staking yang mencapai rekor tertinggi dan hilangnya antrean “keluar”

Jika distribusi hasil ETF lebih merupakan terobosan naratif, maka perubahan tingkat staking total dan antrean staking secara langsung mencerminkan perilaku dana itu sendiri.

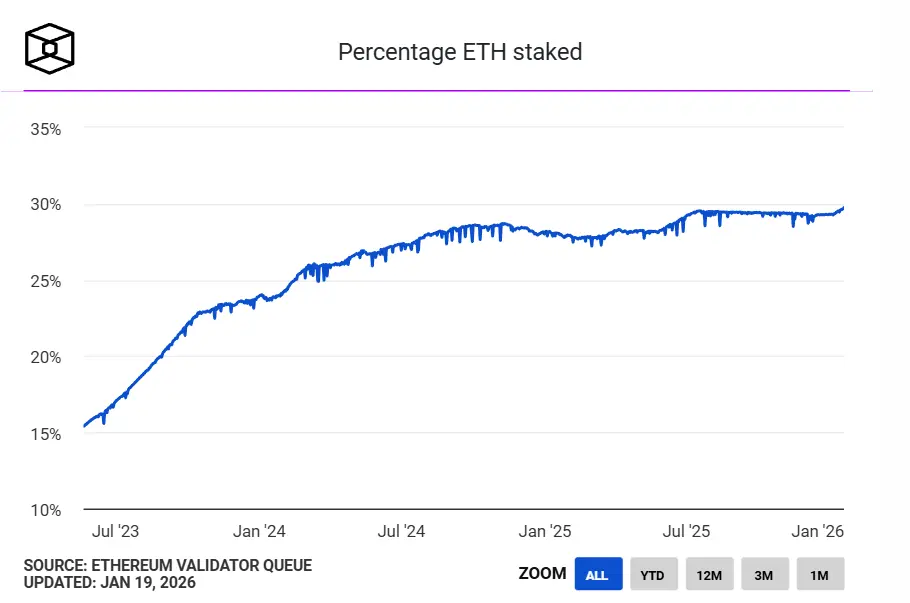

Pertama, tingkat staking Ethereum mencapai rekor tertinggi dalam sejarah. Data dari The Block menunjukkan bahwa, saat ini lebih dari 36 juta ETH telah dipertaruhkan di beacon chain Ethereum, hampir 30% dari total pasokan yang beredar, dengan nilai pasar staking lebih dari 118 miliar USD, mencatat rekor tertinggi, sementara rekor tertinggi sebelumnya adalah 29,54%, yang terjadi pada Juli 2025.

Sumber: The Block

Dari sudut permintaan dan penawaran, banyak ETH yang dipertaruhkan berarti mereka sementara keluar dari pasar likuid, dan ini juga menunjukkan bahwa sebagian besar ETH yang beredar sedang beralih dari aset perdagangan frekuensi tinggi ke aset jangka panjang yang berfungsi sebagai alat pengaturan.

Dengan kata lain, ETH tidak lagi hanya sebagai Gas, media transaksi, atau alat spekulasi, tetapi mulai berperan sebagai “alat produksi” — melalui staking, ETH berpartisipasi dalam menjalankan jaringan dan terus menghasilkan hasil.

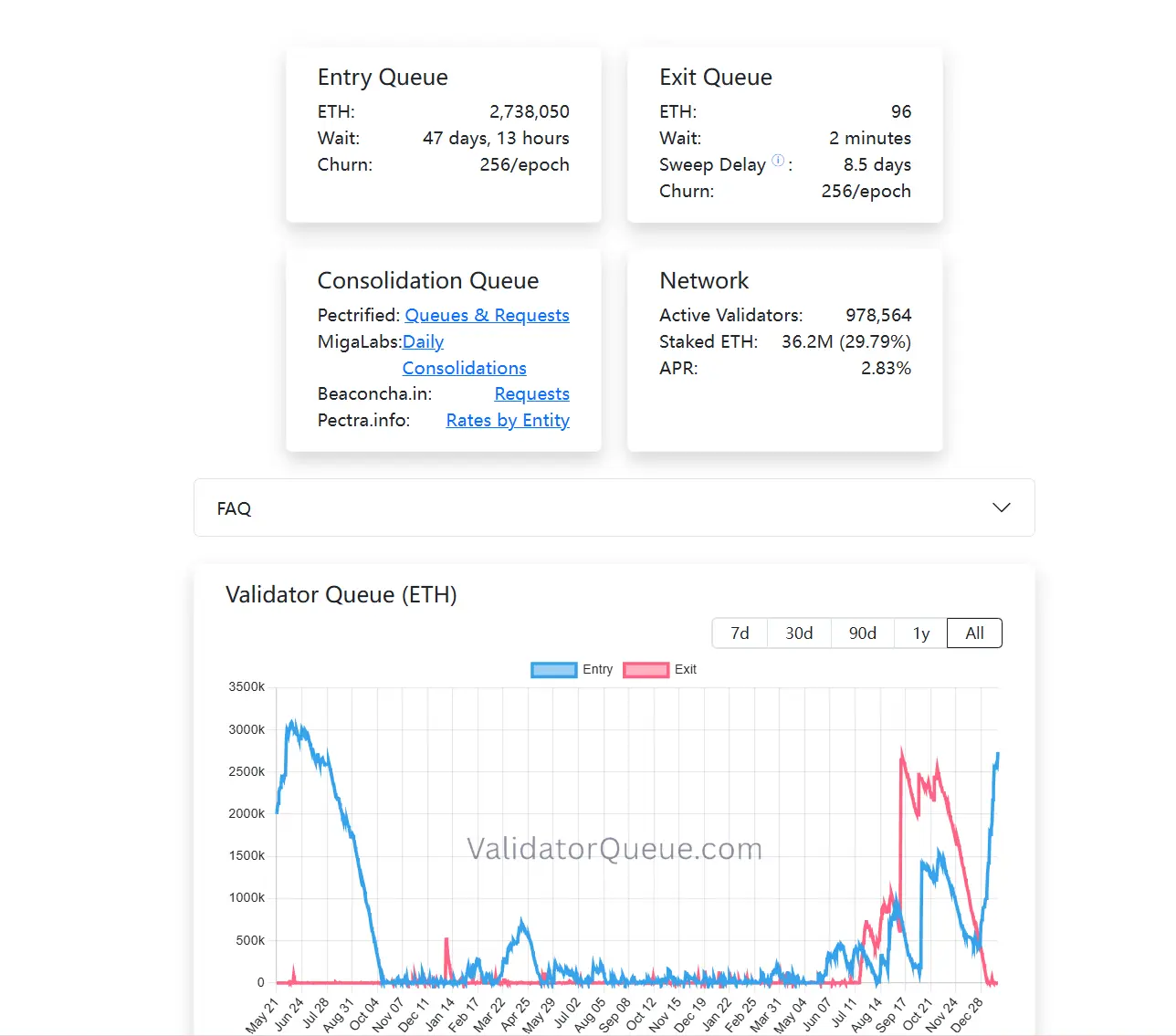

Selain itu, antrean validator juga menunjukkan perubahan yang menarik. Saat artikel ini ditulis, antrean penarikan staking Ethereum hampir kosong, sementara antrean staking terus bertambah (lebih dari 2,73 juta ETH). Singkatnya, banyak ETH yang dipilih untuk dikunci secara jangka panjang dalam sistem ini (baca juga “Menembus Keributan Ethereum tentang “Degradasi”: Mengapa “Nilai Ethereum” adalah parit terlebar?”).

Berbeda dengan aktivitas transaksi, staking adalah bentuk pengaturan dengan likuiditas rendah, siklus panjang, dan menekankan pengembalian stabil. Dana yang bersedia masuk kembali ke antrean staking setidaknya menunjukkan satu hal, yaitu dalam tahap ini, semakin banyak peserta yang bersedia menerima biaya peluang dari penguncian jangka panjang ini.

Jika menggabungkan distribusi hasil ETF, tingkat staking yang mencapai rekor tertinggi, dan perubahan struktur antrean, kita dapat melihat tren yang cukup jelas: Ethereum staking sedang bertransformasi dari keuntungan bagi peserta awal di on-chain menjadi sebuah struktur penghasilan yang secara bertahap diterima oleh sistem keuangan tradisional dan dinilai kembali oleh dana jangka panjang.

Meskipun satu indikator saja tidak cukup untuk menentukan tren, gabungan ini menggambarkan gambaran ekonomi staking Ethereum yang semakin matang.

3. Masa depan percepatan kematangan pasar staking

Namun, ini tidak berarti staking telah menjadikan ETH sebagai “aset tanpa risiko.” Sebaliknya, seiring perubahan struktur partisipan, risiko yang dihadapi oleh staking sedang bergeser. Risiko teknis secara bertahap berkurang, tetapi risiko struktural, risiko likuiditas, dan biaya pemahaman mekanisme menjadi semakin penting.

Seperti diketahui, dalam siklus regulasi sebelumnya, SEC (Komisi Sekuritas dan Bursa AS) sering mengeluarkan tindakan keras terhadap berbagai proyek staking likuid yang terkait, termasuk menuduh MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH sebagai sekuritas yang tidak terdaftar. Ini sempat menimbulkan ketidakpastian jangka panjang bagi pengembangan ETF Ethereum.

Secara praktis, apakah dan bagaimana ETF akan berpartisipasi dalam staking lebih merupakan masalah desain produk dan kepatuhan, bukan penolakan terhadap jaringan Ethereum itu sendiri. Seiring semakin banyak institusi yang mengeksplorasi batasan ini secara praktis, pasar pun menggunakan dana nyata untuk memberi suara.

Contohnya, BitMine telah melakukan staking lebih dari 1 juta ETH di Ethereum PoS, mencapai 1,032 juta ETH, senilai sekitar 3,215 miliar USD, yang merupakan seperempat dari total kepemilikan ETH mereka (414,3 juta ETH).

Singkatnya, staking Ethereum saat ini tidak lagi menjadi permainan kecil bagi komunitas geek.

Ketika ETF mulai secara stabil mendistribusikan hasil, ketika dana jangka panjang bersedia antre selama 45 hari untuk masuk ke lapisan konsensus, dan ketika 30% ETH bertransformasi menjadi pelindung keamanan, kita sedang menyaksikan Ethereum secara resmi membangun sebuah sistem penghasilan asli yang diterima oleh pasar modal global.

Dan memahami perubahan ini sendiri, atau partisipasi di dalamnya, sama pentingnya.

Artikel Terkait

Data: Dalam 24 jam terakhir, total likuidasi di seluruh jaringan mencapai 371 juta dolar AS, likuidasi posisi long sebesar 241 juta dolar AS, dan likuidasi posisi short sebesar 130 juta dolar AS

Vitalik: Ethereum harus membangun "teknologi perlindungan"

Data: Jika ETH menembus $2,084, kekuatan likuidasi posisi short di CEX utama akan mencapai $982 juta

Machi Big Brother Dilikuidasi Lagi Setelah $250K Pertaruhan Long ETH

ETH naik singkat sebesar 1,30%: transfer besar di on-chain dan konsentrasi likuiditas mendorong harga menembus resistance

ETH menembus 2000 USDT, menunjukkan kenaikan yang signifikan dalam pasar cryptocurrency. Para investor semakin percaya diri, dan volume perdagangan meningkat secara drastis. Analisis teknikal menunjukkan tren bullish yang kuat, dan banyak ahli memperkirakan bahwa harga ETH akan terus melonjak dalam beberapa minggu ke depan. Jangan lewatkan peluang ini untuk memanfaatkan momentum pasar yang sedang berlangsung!