Penulis: 100y.eth

Diterjemahkan: Saoirse, Foresight News

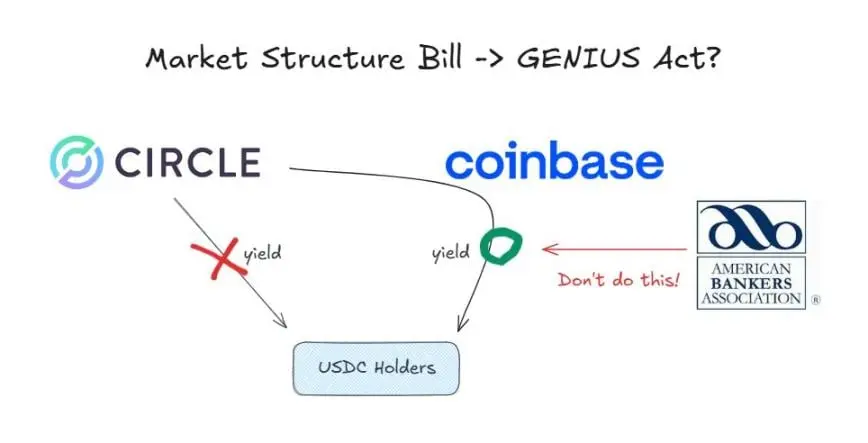

Berdasarkan RUU 《GENIUS》, penerbit stablecoin dilarang membayar bunga kepada pemegang stablecoin.

Namun saat ini, bursa Coinbase menawarkan imbal hasil sebesar 3.35% kepada pengguna yang memegang USDC di platform. Operasi ini dimungkinkan karena 《GENIUS》hanya melarang penerbit membayar bunga, tidak membatasi distribusinya.

Namun, sebelum Komite terkait di Senat AS membahas 《Cryptocurrency Market Structure Act》 pada 15 Januari (yang bertujuan untuk mewujudkan regulasi sistematis terhadap mata uang kripto), telah berlangsung perdebatan lengkap mengenai “apakah larangan bunga stablecoin harus diperluas ke bagian distribusi”.

Penentangan Kuat dari Industri Perbankan

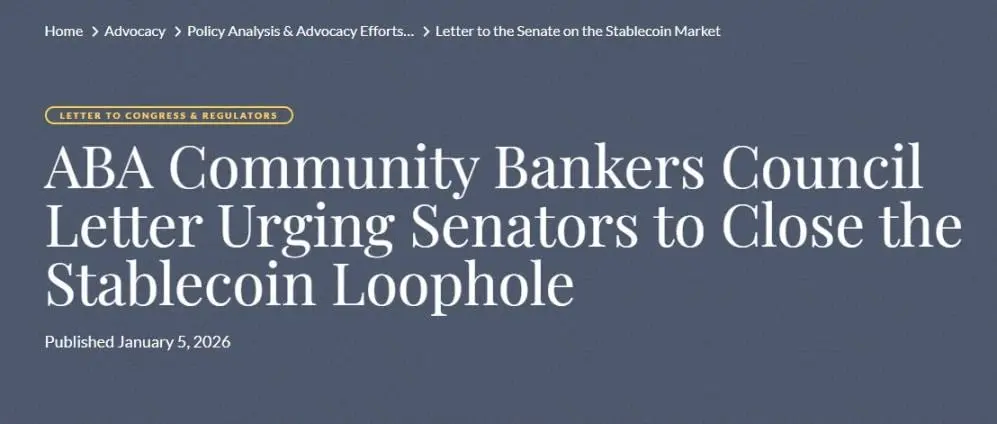

Asosiasi Bankir Amerika Serikat (ABA) adalah kelompok utama yang menyerukan larangan total pembayaran bunga stablecoin. Dalam surat terbuka yang dirilis pada 5 Januari, asosiasi ini menyatakan bahwa larangan pembayaran bunga dalam 《GENIUS》seharusnya tidak hanya berlaku untuk penerbit, tetapi juga harus diartikan secara luas dan diperluas cakupannya ke pihak terkait. Mereka mendorong agar interpretasi ini secara tegas dimasukkan ke dalam 《Cryptocurrency Market Structure Act》.

Alasan di Balik Penentangan Keras Industri Perbankan

Alasan utama mengapa industri perbankan ingin melarang total pembayaran bunga stablecoin sebenarnya cukup sederhana:

- Khawatir terjadi aliran keluar dana dari simpanan bank;

- Pengurangan simpanan berarti menurunnya kemampuan pemberian pinjaman;

- Stablecoin tidak dilindungi oleh asuransi Federal Deposit Insurance Corporation (FDIC).

Pada akhirnya, stablecoin mengancam model bisnis yang telah stabil dan menguntungkan yang telah menjadi andalan industri perbankan selama puluhan tahun.

Pembalasan Industri Kripto

Dalam pandangan industri kripto, langkah industri perbankan ini adalah masalah besar. Jika karena tekanan lobi industri perbankan, 《Cryptocurrency Market Structure Act》diperluas untuk memperluas batasan 《GENIUS》, sebenarnya itu adalah perubahan bentuk dan pembatasan terhadap undang-undang yang sudah disahkan. Tidak mengherankan jika langkah ini memicu penentangan keras dari industri kripto.

Posisi Coinbase

Chief Policy Officer Coinbase, Faryar Shirzad, membantah dan mengutip studi terkait yang menunjukkan bahwa stablecoin tidak menyebabkan aliran keluar dana bank secara substansial. Ia juga menambahkan contoh pembayaran bunga menggunakan Digital Renminbi, yang menambah argumen baru dalam perdebatan ini.

Pandangan Paradigm

Alexander Grieve, Wakil Presiden Urusan Pemerintah dari perusahaan investasi kripto Paradigm, menyampaikan sudut pandang lain. Ia berpendapat bahwa meskipun hanya stablecoin yang digunakan untuk pembayaran yang diizinkan membayar bunga, hal ini sama saja dengan mengenakan “pajak kepemilikan” secara tidak langsung kepada konsumen.

Bagaimana dengan Situasi di China dan Korea?

Meskipun kecepatan kemajuan kebijakan terkait mata uang kripto di China dan Korea tidak secepat beberapa negara Asia lainnya, kedua negara baru-baru ini meluncurkan serangkaian langkah baru terkait mata uang digital bank sentral (CBDC) dan kebijakan stablecoin. Dan dalam hal pembayaran bunga, perbedaan kebijakan kedua negara ini sangat menarik untuk diperhatikan:

Otoritas China memutuskan untuk membayar bunga atas Digital Renminbi, memperlakukannya sama dengan simpanan bank biasa, guna mendorong adopsi Digital Renminbi.

Kebijakan Korea lebih mendekati AS: melarang penerbit membayar bunga, tetapi tidak secara tegas melarang pihak distribusi melakukannya.

Dari sudut pandang makro, posisi kebijakan agresif China ini cukup mudah dipahami. Digital Renminbi bukanlah stablecoin swasta, melainkan mata uang digital resmi yang langsung diterbitkan oleh bank sentral. Promosi Digital Renminbi dapat menyeimbangkan posisi platform swasta seperti Alipay dan WeChat Pay, sekaligus memperkuat sistem keuangan yang berpusat pada bank sentral.

Penutup

Teknologi baru melahirkan industri baru, dan kebangkitan industri baru sering kali menjadi ancaman bagi industri tradisional.

Lembaga keuangan tradisional, seperti bank, menghadapi tren tak terelakkan menuju era stablecoin. Pada titik ini, menolak perubahan justru lebih merugikan daripada menguntungkan; menerima perubahan dan mencari peluang baru adalah pilihan yang lebih bijaksana.

Bahkan, bagi pelaku pasar saat ini, industri stablecoin menyimpan peluang besar. Banyak bank sudah mulai aktif melakukan langkah strategis:

Bank Mellon New York di AS sedang mengembangkan layanan penyimpanan cadangan stablecoin;

Cross River Bank menggunakan API untuk menjadi perantara dalam proses deposit fiat USDC dari Circle;

JPMorgan sedang mencoba layanan tokenisasi deposito.

Selain itu, organisasi kartu besar juga memiliki kepentingan langsung. Seiring meningkatnya volume pembayaran on-chain, bisnis organisasi kartu tradisional mungkin akan mengalami penurunan. Namun, perusahaan seperti Visa dan Mastercard tidak menentang tren ini, malah mendukung pembayaran dan penyelesaian stablecoin, dan mencari peluang pengembangan baru.

Lembaga pengelola aset juga mulai masuk ke pasar. BlackRock dan dana lainnya aktif mendorong proses tokenisasi berbagai jenis dana investasi.

Jika lobi industri perbankan akhirnya berhasil dan klausul larangan pembayaran bunga stablecoin dimasukkan ke dalam 《Cryptocurrency Market Structure Act》, industri kripto akan mengalami pukulan berat.

Sebagai pelaku industri kripto, saya hanya bisa berharap bahwa 《Cryptocurrency Market Structure Act》tidak akan memasukkan klausul yang secara substantif mengabaikan 《GENIUS》.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.

Artikel Terkait

MetaDAO komunitas menyetujui proposal likuidasi Ranger Finance melalui voting

Komunitas MetaDAO menyetujui proposal likuidasi Ranger Finance pada tanggal 6 Maret, termasuk menghapus likuiditas RNGR/USDC, mentransfer cadangan USDC ke tim MetaDAO, dan mengembalikan hak kekayaan intelektual. Sebanyak 5.047.250 USDC akan dialokasikan kepada pemegang RNGR, dengan snapshot pada pukul 8:00 tanggal 13 Maret.

GateNews1jam yang lalu

Jupiter meluncurkan kartu virtual on-chain Jupiter Card, mendukung pembayaran USDC

Berita Gate News, 6 Maret, Jupiter mengumumkan peluncuran Jupiter Card, sebuah kartu virtual on-chain yang sepenuhnya terintegrasi dalam Jupiter Mobile. Pengguna dapat menggunakan saldo dompet untuk berbelanja di semua tempat yang menerima kartu Visa. Jupiter Card adalah kartu virtual Visa Infinite dan Platinum, dengan biaya transaksi sebesar 1-1.8%, oleh

GateNews1jam yang lalu

MetaDAO komunitas memilih untuk menyetujui usulan 「Penyelesaian Ranger Finance」

MetaDAO komunitas memilih untuk menyetujui usulan, akan melakukan likuidasi Ranger Finance, menghapus likuiditas RNGR/USDC, dan menyerahkan cadangan USDC kepada MetaDAO, yang akan didistribusikan secara proporsional kepada pemegang token yang sedang membuka kunci. Selain itu, hak kekayaan intelektual dari tata kelola Futarchy akan dikembalikan kepada Glint House PTE. LTD. Snapshot akan dilakukan pada 13 Maret.

GateNews7jam yang lalu

Solana Max DEX Aggregator》Jupiter Luncurkan Kartu Visa On-Chain: Isi Ulang USDC Tanpa Biaya, Bertujuan Mengubah Menjadi Bank Baru yang Dekentralisasi

Solana ekosistem protokol Jupiter meluncurkan kartu Visa virtual Jupiter Card, memungkinkan pengguna melakukan isi ulang tanpa biaya dan penukaran 1:1 dolar AS menggunakan USDC. Kartu ini dapat digunakan di merchant yang menerima Visa di seluruh dunia dan menawarkan dua tingkat kartu yang berbeda. Jupiter bekerja sama dengan Noah, bertujuan untuk bertransformasi menjadi bank baru yang terdesentralisasi, menyediakan lebih banyak layanan keuangan dan menarik banyak pengguna. Sebelum diverifikasi di pasar, keberhasilannya masih harus diamati.

動區BlockTempo9jam yang lalu

Maji menyetor 100.000 USDC ke HyperLiquid untuk meningkatkan posisi panjang ETH, saat ini keuntungan mengambang lebih dari 200.000 dolar AS

Berita Foresight News, menurut pemantauan Onchain Lens, Magji menyetor 100.000 USDC ke HyperLiquid untuk meningkatkan posisi panjang ETH mereka (dengan leverage 25 kali), saat ini keuntungan unrealized lebih dari 200.000 dolar AS.

GateNews19jam yang lalu