The Federal Reserve membeli obligasi pemerintah sebesar 40 miliar dolar setiap bulan adalah QE? Powell menjelaskan: Ini bukan pelonggaran kuantitatif

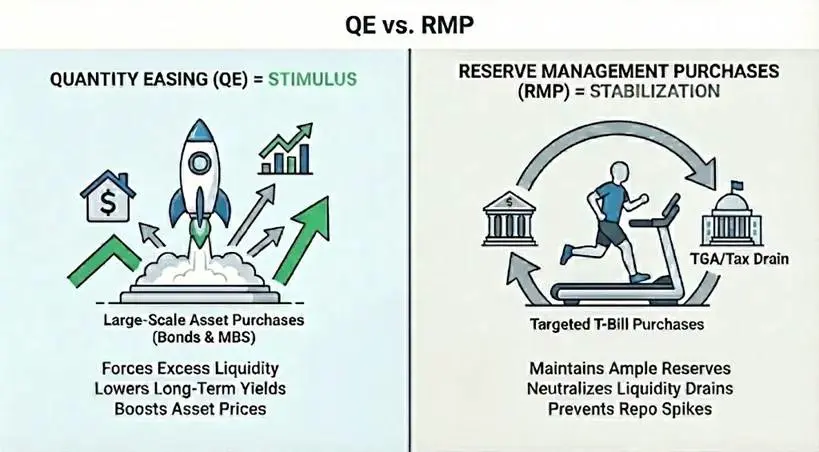

The Federal Reserve purchases 40 billion USD of U.S. Treasuries each month, and the market is calling for a return of quantitative easing (QE). However, this move by Powell is not intended to stimulate the economy, but to prevent issues in the financial system. This is the Reserve Management Purchase Program (RMP), which differs fundamentally from traditional QE in mechanism, purpose, and effect. Although technically RMP meets the definition of QE, its role is stabilizing rather than stimulative. Understanding the difference is key to judging market trends.

Definisi sebenarnya dari QE dan tiga kondisi mekanis utama

Untuk secara ketat mendefinisikan pelonggaran kuantitatif dan membedakannya dari operasi pasar terbuka standar, harus memenuhi kondisi berikut. Pertama dari segi mekanisme, bank sentral menciptakan cadangan baru untuk membeli aset, biasanya obligasi pemerintah. Kedua adalah persyaratan skala, volume pembelian relatif signifikan terhadap total pasar, dengan tujuan menyuntikkan likuiditas besar ke dalam sistem, bukan melakukan penyesuaian halus. Ketiga adalah perbedaan tujuan, di mana kebijakan standar menyesuaikan pasokan untuk mencapai target suku bunga tertentu, sementara QE membeli sejumlah aset tertentu tanpa memperhatikan perubahan akhir suku bunga.

Selain tiga kondisi mekanis tersebut, QE juga memiliki satu kondisi fungsional: likuiditas bersih positif. Kecepatan pembelian aset harus melebihi pertumbuhan kewajiban non-cadangan (seperti uang dan akun biasa Departemen Keuangan). Tujuannya adalah memaksa kelebihan likuiditas masuk ke dalam sistem, bukan sekadar menyediakan likuiditas yang dibutuhkan. Kelebihan likuiditas ini akan mendorong kenaikan harga aset, menurunkan imbal hasil, dan memaksa investor beralih ke aset berisiko lebih tinggi.

Kasus klasik QE adalah tiga gelombang pelonggaran kuantitatif setelah krisis keuangan 2008. Federal Reserve secara besar-besaran membeli obligasi dan sekuritas berbasis hipotek (MBS), memperluas neraca dari 900 miliar USD menjadi 4,5 triliun USD. Pembelian ini tidak hanya menyediakan likuiditas, tetapi yang lebih penting, menurunkan suku bunga jangka panjang dan merangsang aktivitas ekonomi. Efek stimulatif ini adalah standar utama untuk menilai apakah suatu kebijakan termasuk QE.

Perbedaan esensial antara QE dan RMP terletak pada tujuan

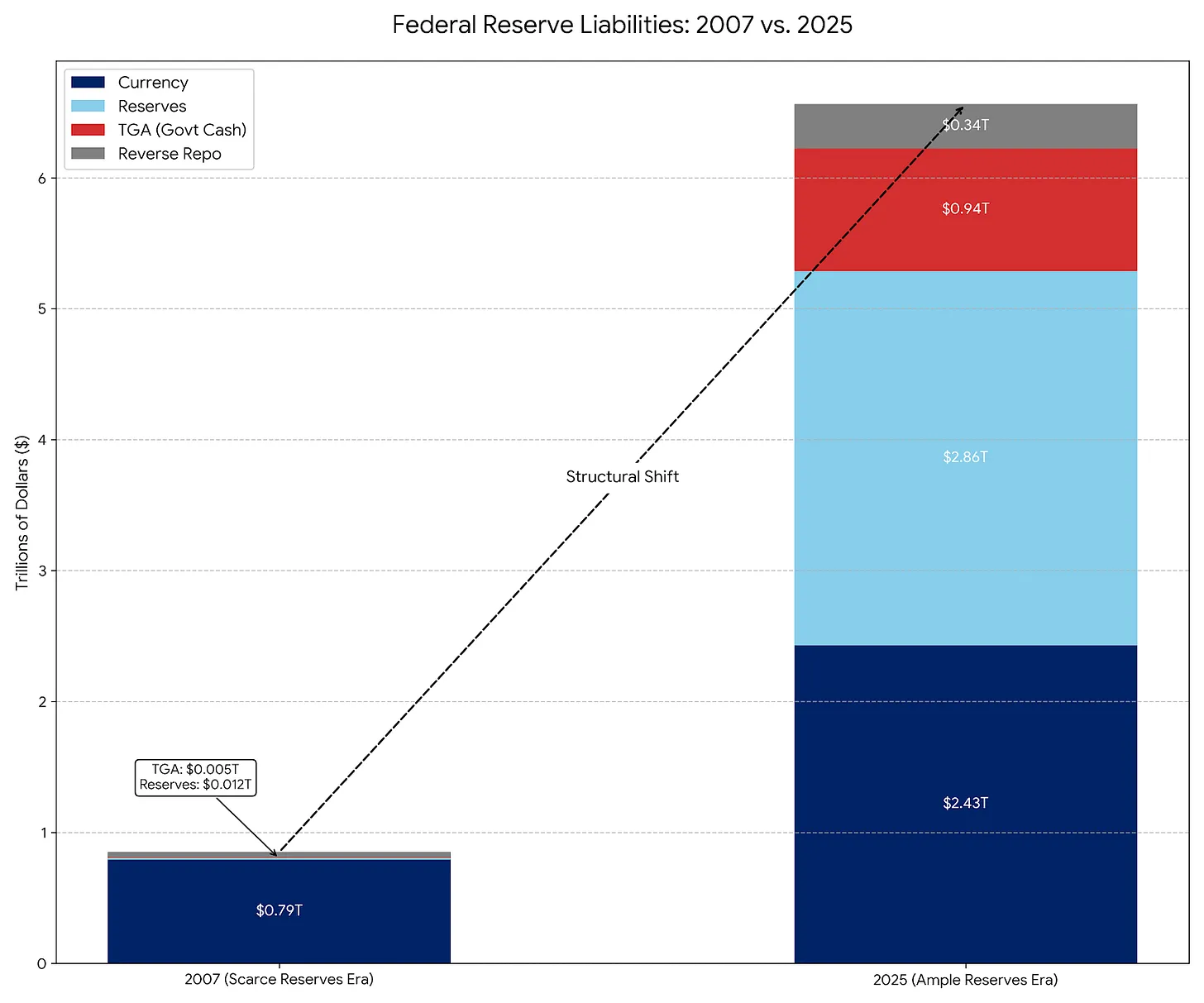

RMP (Program Pembelian Manajemen Cadangan) sebenarnya adalah penerus modern dari operasi pasar terbuka permanen (POMO). Sebelum 2008, kewajiban utama Federal Reserve adalah uang fisik yang beredar, dan kewajiban lain relatif sedikit dan dapat diprediksi. Dalam POMO, pembelian sekuritas oleh Fed hanya untuk memenuhi kebutuhan masyarakat akan uang tunai secara bertahap, dan operasi ini disesuaikan agar netral terhadap likuiditas.

Saat ini, uang fisik hanya merupakan bagian kecil dari kewajiban Fed, yang sebagian besar didominasi oleh akun biasa Departemen Keuangan (TGA) dan cadangan bank yang besar dan sangat fluktuatif. Dalam RMP, Fed membeli obligasi jangka pendek untuk menampung fluktuasi ini dan terus mempertahankan pasokan cadangan yang cukup. Mirip dengan POMO, desain RMP juga bersifat netral terhadap likuiditas, bukan seperti QE yang bertujuan menambah bersih likuiditas.

Secara teknis, RMP memenuhi definisi mekanis QE: melalui pembelian aset dalam jumlah besar (40 miliar USD per bulan) dengan menggunakan cadangan baru, dan targetnya adalah kuantitas, bukan harga. Tetapi dari segi fungsi, RMP bukanlah QE. RMP tidak secara signifikan melonggarkan lingkungan keuangan, melainkan mencegah pengencangan lebih lanjut selama peristiwa pengisian TGA. Karena ekonomi secara alami akan menyerap likuiditas, RMP harus terus berjalan untuk mempertahankan keadaan saat ini, yang sangat berbeda dari esensi stimulasi QE.

Krisis likuiditas selama musim pajak adalah kebenaran di balik RMP

Mengapa Powell menerapkan RMP? Untuk mengatasi masalah tertentu dalam sistem keuangan: penarikan likuiditas dari TGA. Prinsip operasinya sederhana, pembayaran pajak akan menarik likuiditas dari sistem perbankan, sementara TGA berada di luar sistem bank komersial. Dampak dari transfer dana ini adalah, jika cadangan turun terlalu rendah, bank-bank akan berhenti saling meminjam, yang berpotensi memicu krisis pasar repo.

Fed memulai RMP untuk mengimbangi penarikan likuiditas ini. Mereka menciptakan cadangan baru sebesar 40 miliar USD untuk menggantikan likuiditas yang akan dikunci di TGA. Tanpa RMP, pembayaran pajak akan memperketat lingkungan keuangan (berita buruk). Dengan RMP, dampak pembayaran pajak diimbangi (netral). Efek netral ini, bukan stimulatif, adalah kunci membedakan RMP dari QE.

Tiga faktor latar belakang di balik peluncuran RMP

Penarikan likuiditas TGA: Saat individu dan perusahaan membayar pajak, uang tunai berpindah dari rekening bank ke akun TGA, menarik likuiditas dari sistem perbankan.

Risiko pasar repo: Jika cadangan turun terlalu rendah, bank-bank akan berhenti saling meminjam, berpotensi memicu krisis repo seperti September 2019.

Waktu musim pajak: Desember dan April adalah tanggal jatuh tempo pajak utama, periode penarikan likuiditas paling parah.

Kapan RMP akan berubah menjadi QE sejati

RMP akan berubah menjadi QE penuh jika salah satu dari dua variabel utama berubah. Variabel pertama adalah durasi berlakunya. Jika RMP mulai membeli obligasi jangka panjang atau MBS, maka itu akan menjadi QE. Dengan melakukan ini, Fed menghilangkan risiko suku bunga di pasar, menurunkan imbal hasil, dan memaksa investor beralih ke aset berisiko lebih tinggi, sehingga mendorong kenaikan harga aset. Efek kenaikan harga aset ini adalah ciri khas QE.

Variabel kedua adalah perubahan jumlah. Jika permintaan alami terhadap cadangan menurun (misalnya TGA berhenti bertambah), tetapi Fed tetap membeli 40 miliar USD per bulan, maka RMP akan menjadi QE. Pada saat itu, Fed menyuntikkan likuiditas ke sistem keuangan melebihi kebutuhan, yang tak terhindarkan akan mengalir ke pasar aset keuangan, mendorong kenaikan harga saham, obligasi, dan aset berisiko lainnya.

Mengamati perubahan kedua variabel ini adalah cara praktis untuk menilai apakah RMP bertransformasi menjadi QE. Jika target pembelian RMP meluas dari obligasi jangka pendek ke obligasi jangka panjang atau MBS, atau volume pembelian melebihi kebutuhan likuiditas, itu adalah sinyal QE yang jelas. Sebelum sinyal-sinyal ini muncul, menganggap RMP sebagai QE adalah salah membaca esensi kebijakan.

Dampak pasar: stabilisator bukan stimulan

RMP bertujuan mencegah dampak penarikan likuiditas selama musim pajak terhadap harga aset. Meskipun secara teknis netral, pengenalan kembali kebijakan ini mengirimkan sinyal psikologis ke pasar: “Payung perlindungan” Fed telah aktif. Pengumuman ini adalah positif bersih untuk aset berisiko, memberikan angin sepoi-sepoi yang lembut. Dengan komitmen membeli 40 miliar USD setiap bulan, Fed secara nyata menyediakan batas bawah likuiditas sistem perbankan, menghilangkan risiko puncak krisis repo.

Namun, RMP adalah stabilisator, bukan stimulan. Karena RMP hanya menggantikan likuiditas yang ditarik TGA, bukan memperluas basis moneter bersih, maka ini tidak boleh disalahartikan sebagai pelonggaran sistemik QE. Kesalahpahaman ini dapat menyebabkan investor memiliki ekspektasi yang tidak realistis terhadap kenaikan harga aset.

Artikel Terkait

Ketidakpastian Non-pertanian hanya bertambah 70.000! Gedung Putih: Bukan resesi ketenagakerjaan, melainkan revolusi produktivitas

Kevin Wash dan Kebijakan Baru Federal Reserve! Mengendalikan Inflasi dengan AI, Menolak Menjadi Pembeli Utama Obligasi AS

Charlie Munger: Bagaimana cara saya menghadapi saat aset turun 50%?

Wosh akan segera menggantikan Ketua Federal Reserve! Peluang penurunan suku bunga pada bulan Juni melonjak menjadi 46%, mendukung aset risiko

Trump akan mengumumkan Ketua Federal Reserve! Pendukung Bitcoin, Kevin Wash, peluang menang meningkat menjadi 95%

Gate Daily (30 Januari): Trump mengumumkan keadaan darurat nasional dan tarif Kuba; Amerika Serikat akan mengumumkan ketua baru Federal Reserve minggu depan