#CreatorLeaderboard

Publié par : Luna_Star | 4 avril 2026

L’ÉTAT DE LA CRYPTO EN AVRIL 2026 : TOUT CE QUI A CASSÉ, TOUT CE QUI A TENU, ET CE QUE VOUS DEVEZ SURVEILLER ENSUITE

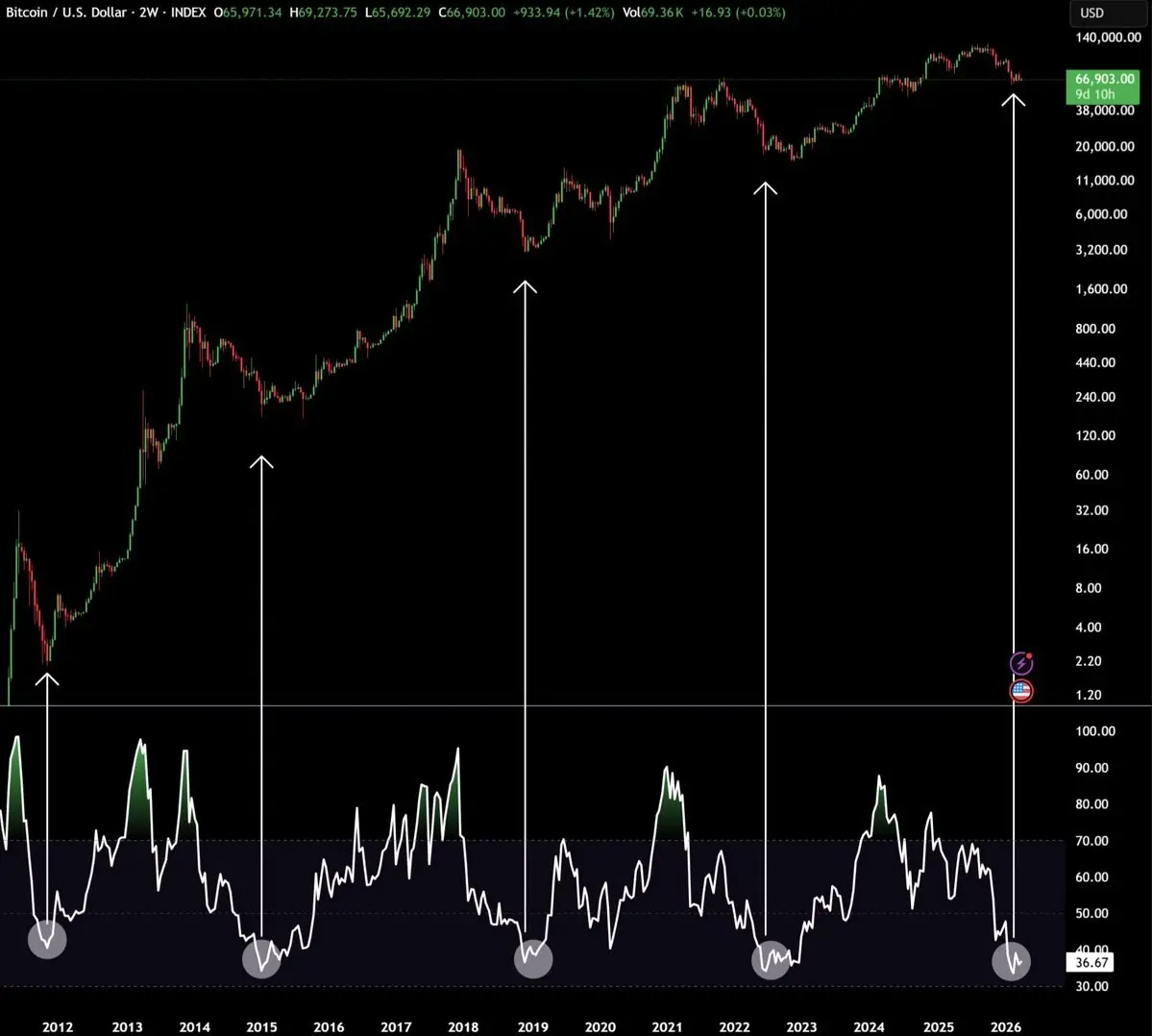

Permettez-moi d’être direct dès la première phrase. Le premier trimestre 2026 a été le pire pour Bitcoin depuis le début de 2018. Pas depuis l’effondrement de FTX. Pas depuis la chute de Luna. Depuis 2018. Bitcoin a débuté janvier à environ 88 000 $ et a clôturé mars à 66 280 $ — une baisse de 24 % en quatre-vingt-dix jours, dans un marché censé entrer dans la phase la plus haussière d’un cycle post-halving. Le S&P 500 a connu son pire trimestre depuis 2022 durant la même période. L’or a enregistré sa plus forte chute mensuelle depuis 2008 en mars. Toutes les classes d’actifs majeures ont été touchées, et la crypto a été la plus durement frappée. Ce que vous êtes sur le point de lire est la vision d’ensemble — ce qui s’est passé, pourquoi cela s’est produit, et ce qu’il faut surveiller au deuxième trimestre.

Bitcoin se négocie actuellement à 66 969 $. ETH est à 2 053 $. Ces chiffres ne sont ni catastrophiques ni excitants. Ils évoluent dans une fourchette qui ressemble à un marché en attente d’une permission pour bouger — en attente de la Fed, en attente de l’Iran, en attente d’un catalyseur qui résoudrait l’incertitude macroéconomique qui plane sur la crypto depuis janvier.

L’architecture macroéconomique qui a brisé le cas haussier

Au début de 2026, la vision consensuelle était claire. La Réserve fédérale avait commencé à réduire ses taux fin 2025. L’inflation se rapprochait de l’objectif. Le choc d’offre post-halving d’avril 2024 de Bitcoin était censé se diffuser sur le marché. Tous les manuels historiques disaient que le premier trimestre 2026 aurait dû marquer le début de la prochaine phase haussière. Puis la guerre en Iran a éclaté, et le manuel a brûlé.

Le choc des prix de l’énergie a été immédiat. Le pétrole a flambé. Les attentes d’inflation se sont inversées. La Fed s’est retrouvée prise entre un marché du travail qui faiblissait et une reprise de la pression sur les prix. Le président de la Fed, Powell, a parlé à Harvard le 30 mars et a explicitement dit que la Fed pourrait ne pas réduire ses taux en 2026. Cette déclaration a revalorisé toute la courbe des attentes de taux du jour au lendemain. Le marché anticipait deux baisses d’ici décembre. Cette attente s’est effondrée, et lorsque les attentes de baisse de taux s’effondrent, les actifs risqués suivent.

Jusqu’à ce que la situation en Iran se résolve ou que la Fed trouve une fenêtre pour réduire, le vent contraire macroéconomique sur la crypto reste structurellement intact. Ce n’est pas un problème spécifique à la crypto. C’est un problème d’allocation mondiale de capitaux dans lequel la crypto est prise.

Bitcoin : six pertes mensuelles consécutives

Bitcoin a confirmé six pertes mensuelles consécutives à la fin mars. La dernière fois que cela s’est produit, c’était entre août 2018 et janvier 2019. Six mois consécutifs de baisse sont une anomalie documentée dans l’historique des prix de Bitcoin, et cela s’est produit durant une période où le cas fondamental pour l’adoption de Bitcoin était probablement plus fort que jamais.

Les niveaux clés actuels sont la moyenne mobile sur 200 semaines à 59 268 $ et le prix réalisé à 54 177 $. Les deux ont tenu tout au long du premier trimestre malgré la gravité de la baisse. Dans chaque cycle baissier précédent de Bitcoin, les creux à long terme se sont formés au niveau ou au-dessus du prix réalisé. BTC est actuellement à 66 969 $ — environ 12 800 $ au-dessus du prix réalisé. La plancher structurel est nettement plus élevé que notre niveau de négociation actuel. Cela ne garantit pas une reprise, mais cela signifie que la zone de capitulation n’a pas encore été atteinte.

Ce qui se passe ensuite dépend de deux variables : le chemin des taux de la Fed et la trajectoire de la guerre en Iran. Tout signal de paix crédible élimine le choc pétrolier, réduit les attentes d’inflation, ouvre la voie à des réductions de la Fed, et crée la structure de permission macro dont la crypto a besoin pour se redresser. L’escalade fait l’inverse.

Minage de Bitcoin : une crise que le retail n’a pas encore intégrée

Les données du secteur minier du premier trimestre contiennent des signaux qui précèdent historiquement des mouvements de prix importants, et presque aucun d’entre eux n’est haussier à court terme.

Le coût moyen estimé de production par Bitcoin est d’environ 80 000 $. Le prix du marché est de 66 969 $. Cet écart signifie que la majorité des mineurs opèrent actuellement à perte. MARA a liquidé 1,1 milliard de dollars de ses réserves de Bitcoin pour maintenir ses opérations. Riot Platforms a vendu 3 778 BTC au premier trimestre, générant 289,5 millions de dollars à un prix moyen de 76 626 $ — toujours en dessous du coût de production. Plusieurs mineurs publics ont collectivement vendu plus de 15 000 BTC ces derniers mois, créant une surabondance d’offre que la demande doit absorber en plus de l’activité normale du marché.

Pour la première fois en six ans, la puissance de hachage trimestrielle a diminué. Une nouvelle ajustement de difficulté de 7,76 % est encore à venir, ce qui augmentera encore les coûts de production et accélérera la sortie des opérateurs marginaux. Historiquement, les événements de capitulation des mineurs ont marqué la dernière phase des marchés baissiers de Bitcoin avant des rebonds significatifs. La question est de savoir si nous sommes en plein dans cette capitulation ou près de la fin.

Ethereum : le signal que la plupart ont manqué

ETH a chuté de 36,3 % sur 90 jours, mais a augmenté de 3,77 % sur 30 jours et de 3,46 % sur 7 jours. Cette surperformance relative par rapport à BTC dans les dernières périodes est un point de données à suivre.

La Fondation Ethereum a terminé cette semaine son engagement de staking de 70 000 ETH, déployant $93 millions en une seule session. Une fondation qui stake plutôt que de vendre est un signal structurellement différent. Elle génère un rendement, réduit la nécessité de liquider des actifs du trésor, et témoigne d’une conviction à long terme à ces niveaux de prix. Cela a de l’importance.

Les hacks DeFi au premier trimestre 2026 ont totalisé 168,6 millions de dollars sur 34 protocoles — en baisse de 89 % par rapport à 1,58 milliard de dollars au premier trimestre 2025. L’amélioration est réelle. Mais l’exploitation du protocole Drift sur Solana, estimée entre $280 et $286 millions, montre que les attaquants ont changé de cible, passant des vulnérabilités du code des contrats intelligents à l’infrastructure et aux clés privées. La sécurité s’améliore au niveau des protocoles et se détériore simultanément au niveau opérationnel.

Ce à quoi ressemble réellement le deuxième trimestre

Les variables qui détermineront le deuxième trimestre sont identifiables même si leurs résultats ne le sont pas. La trajectoire de la guerre en Iran est la première et la plus importante. Surveillez le prix du pétrole comme indicateur en temps réel — il précède la direction de Bitcoin de plusieurs semaines. La réunion de juin de la Fed est la deuxième variable. Si le marché du travail se détériore fortement avant juin, une réduction devient possible. Si le choc pétrolier en Iran accélère l’inflation, juin sera totalement exclu. Le résultat du contrôle des réserves de Tether, le troisième facteur, est aussi crucial. Circle a chuté de 18 % le jour de l’annonce de cet audit — le marché sait déjà à quel point le résultat sera significatif. Une confirmation positive renforcera la confiance institutionnelle dans tout le marché. Tout déficit de réserves aura l’effet inverse.

Le prix réalisé de Bitcoin à 54 177 $ et la moyenne mobile sur 200 semaines à 59 268 $ sont les planchers structurels. BTC a maintenu ses niveaux au-dessus tout au long du premier trimestre. Surveillez ces niveaux si les conditions macroéconomiques se détériorent davantage.

Avril est le mois où l’image se clarifie ou devient nettement plus compliquée. Jour 1 sur 30. Publications quotidiennes. Données réelles. Sources primaires. Pas de cibles de prix. Pas de hype.

Demain : analyse du pattern ETH — si la reprise sur 30 jours constitue une véritable formation de base ou un rebond mort-né. Les données de staking de la Fondation sont une pièce clé de cette réponse.

Luna_Star | 4 avril 2026

#CreatorLeaderboard #GateSquareAprilPostingChallenge #GateSquare

Publié par : Luna_Star | 4 avril 2026

L’ÉTAT DE LA CRYPTO EN AVRIL 2026 : TOUT CE QUI A CASSÉ, TOUT CE QUI A TENU, ET CE QUE VOUS DEVEZ SURVEILLER ENSUITE

Permettez-moi d’être direct dès la première phrase. Le premier trimestre 2026 a été le pire pour Bitcoin depuis le début de 2018. Pas depuis l’effondrement de FTX. Pas depuis la chute de Luna. Depuis 2018. Bitcoin a débuté janvier à environ 88 000 $ et a clôturé mars à 66 280 $ — une baisse de 24 % en quatre-vingt-dix jours, dans un marché censé entrer dans la phase la plus haussière d’un cycle post-halving. Le S&P 500 a connu son pire trimestre depuis 2022 durant la même période. L’or a enregistré sa plus forte chute mensuelle depuis 2008 en mars. Toutes les classes d’actifs majeures ont été touchées, et la crypto a été la plus durement frappée. Ce que vous êtes sur le point de lire est la vision d’ensemble — ce qui s’est passé, pourquoi cela s’est produit, et ce qu’il faut surveiller au deuxième trimestre.

Bitcoin se négocie actuellement à 66 969 $. ETH est à 2 053 $. Ces chiffres ne sont ni catastrophiques ni excitants. Ils évoluent dans une fourchette qui ressemble à un marché en attente d’une permission pour bouger — en attente de la Fed, en attente de l’Iran, en attente d’un catalyseur qui résoudrait l’incertitude macroéconomique qui plane sur la crypto depuis janvier.

L’architecture macroéconomique qui a brisé le cas haussier

Au début de 2026, la vision consensuelle était claire. La Réserve fédérale avait commencé à réduire ses taux fin 2025. L’inflation se rapprochait de l’objectif. Le choc d’offre post-halving d’avril 2024 de Bitcoin était censé se diffuser sur le marché. Tous les manuels historiques disaient que le premier trimestre 2026 aurait dû marquer le début de la prochaine phase haussière. Puis la guerre en Iran a éclaté, et le manuel a brûlé.

Le choc des prix de l’énergie a été immédiat. Le pétrole a flambé. Les attentes d’inflation se sont inversées. La Fed s’est retrouvée prise entre un marché du travail qui faiblissait et une reprise de la pression sur les prix. Le président de la Fed, Powell, a parlé à Harvard le 30 mars et a explicitement dit que la Fed pourrait ne pas réduire ses taux en 2026. Cette déclaration a revalorisé toute la courbe des attentes de taux du jour au lendemain. Le marché anticipait deux baisses d’ici décembre. Cette attente s’est effondrée, et lorsque les attentes de baisse de taux s’effondrent, les actifs risqués suivent.

Jusqu’à ce que la situation en Iran se résolve ou que la Fed trouve une fenêtre pour réduire, le vent contraire macroéconomique sur la crypto reste structurellement intact. Ce n’est pas un problème spécifique à la crypto. C’est un problème d’allocation mondiale de capitaux dans lequel la crypto est prise.

Bitcoin : six pertes mensuelles consécutives

Bitcoin a confirmé six pertes mensuelles consécutives à la fin mars. La dernière fois que cela s’est produit, c’était entre août 2018 et janvier 2019. Six mois consécutifs de baisse sont une anomalie documentée dans l’historique des prix de Bitcoin, et cela s’est produit durant une période où le cas fondamental pour l’adoption de Bitcoin était probablement plus fort que jamais.

Les niveaux clés actuels sont la moyenne mobile sur 200 semaines à 59 268 $ et le prix réalisé à 54 177 $. Les deux ont tenu tout au long du premier trimestre malgré la gravité de la baisse. Dans chaque cycle baissier précédent de Bitcoin, les creux à long terme se sont formés au niveau ou au-dessus du prix réalisé. BTC est actuellement à 66 969 $ — environ 12 800 $ au-dessus du prix réalisé. La plancher structurel est nettement plus élevé que notre niveau de négociation actuel. Cela ne garantit pas une reprise, mais cela signifie que la zone de capitulation n’a pas encore été atteinte.

Ce qui se passe ensuite dépend de deux variables : le chemin des taux de la Fed et la trajectoire de la guerre en Iran. Tout signal de paix crédible élimine le choc pétrolier, réduit les attentes d’inflation, ouvre la voie à des réductions de la Fed, et crée la structure de permission macro dont la crypto a besoin pour se redresser. L’escalade fait l’inverse.

Minage de Bitcoin : une crise que le retail n’a pas encore intégrée

Les données du secteur minier du premier trimestre contiennent des signaux qui précèdent historiquement des mouvements de prix importants, et presque aucun d’entre eux n’est haussier à court terme.

Le coût moyen estimé de production par Bitcoin est d’environ 80 000 $. Le prix du marché est de 66 969 $. Cet écart signifie que la majorité des mineurs opèrent actuellement à perte. MARA a liquidé 1,1 milliard de dollars de ses réserves de Bitcoin pour maintenir ses opérations. Riot Platforms a vendu 3 778 BTC au premier trimestre, générant 289,5 millions de dollars à un prix moyen de 76 626 $ — toujours en dessous du coût de production. Plusieurs mineurs publics ont collectivement vendu plus de 15 000 BTC ces derniers mois, créant une surabondance d’offre que la demande doit absorber en plus de l’activité normale du marché.

Pour la première fois en six ans, la puissance de hachage trimestrielle a diminué. Une nouvelle ajustement de difficulté de 7,76 % est encore à venir, ce qui augmentera encore les coûts de production et accélérera la sortie des opérateurs marginaux. Historiquement, les événements de capitulation des mineurs ont marqué la dernière phase des marchés baissiers de Bitcoin avant des rebonds significatifs. La question est de savoir si nous sommes en plein dans cette capitulation ou près de la fin.

Ethereum : le signal que la plupart ont manqué

ETH a chuté de 36,3 % sur 90 jours, mais a augmenté de 3,77 % sur 30 jours et de 3,46 % sur 7 jours. Cette surperformance relative par rapport à BTC dans les dernières périodes est un point de données à suivre.

La Fondation Ethereum a terminé cette semaine son engagement de staking de 70 000 ETH, déployant $93 millions en une seule session. Une fondation qui stake plutôt que de vendre est un signal structurellement différent. Elle génère un rendement, réduit la nécessité de liquider des actifs du trésor, et témoigne d’une conviction à long terme à ces niveaux de prix. Cela a de l’importance.

Les hacks DeFi au premier trimestre 2026 ont totalisé 168,6 millions de dollars sur 34 protocoles — en baisse de 89 % par rapport à 1,58 milliard de dollars au premier trimestre 2025. L’amélioration est réelle. Mais l’exploitation du protocole Drift sur Solana, estimée entre $280 et $286 millions, montre que les attaquants ont changé de cible, passant des vulnérabilités du code des contrats intelligents à l’infrastructure et aux clés privées. La sécurité s’améliore au niveau des protocoles et se détériore simultanément au niveau opérationnel.

Ce à quoi ressemble réellement le deuxième trimestre

Les variables qui détermineront le deuxième trimestre sont identifiables même si leurs résultats ne le sont pas. La trajectoire de la guerre en Iran est la première et la plus importante. Surveillez le prix du pétrole comme indicateur en temps réel — il précède la direction de Bitcoin de plusieurs semaines. La réunion de juin de la Fed est la deuxième variable. Si le marché du travail se détériore fortement avant juin, une réduction devient possible. Si le choc pétrolier en Iran accélère l’inflation, juin sera totalement exclu. Le résultat du contrôle des réserves de Tether, le troisième facteur, est aussi crucial. Circle a chuté de 18 % le jour de l’annonce de cet audit — le marché sait déjà à quel point le résultat sera significatif. Une confirmation positive renforcera la confiance institutionnelle dans tout le marché. Tout déficit de réserves aura l’effet inverse.

Le prix réalisé de Bitcoin à 54 177 $ et la moyenne mobile sur 200 semaines à 59 268 $ sont les planchers structurels. BTC a maintenu ses niveaux au-dessus tout au long du premier trimestre. Surveillez ces niveaux si les conditions macroéconomiques se détériorent davantage.

Avril est le mois où l’image se clarifie ou devient nettement plus compliquée. Jour 1 sur 30. Publications quotidiennes. Données réelles. Sources primaires. Pas de cibles de prix. Pas de hype.

Demain : analyse du pattern ETH — si la reprise sur 30 jours constitue une véritable formation de base ou un rebond mort-né. Les données de staking de la Fondation sont une pièce clé de cette réponse.

Luna_Star | 4 avril 2026

#CreatorLeaderboard #GateSquareAprilPostingChallenge #GateSquare