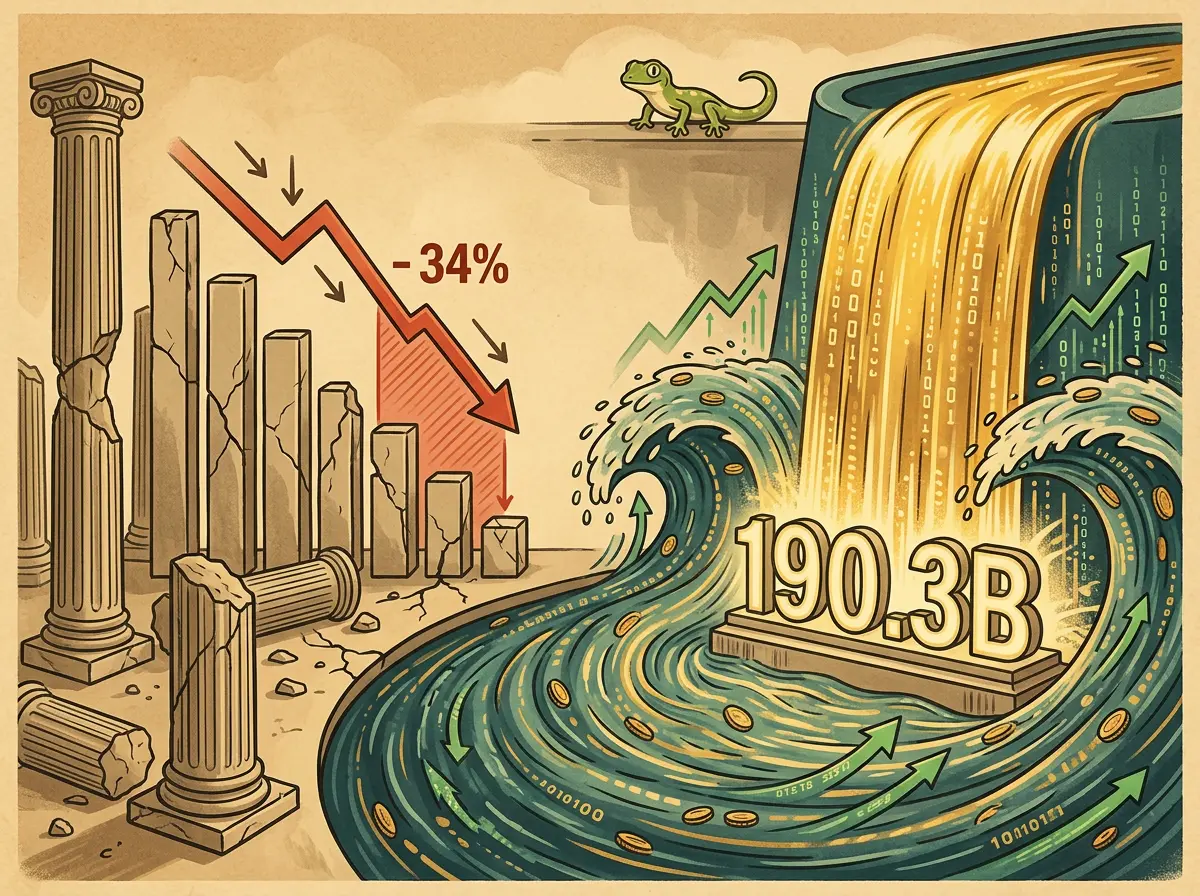

CoinGecko a publié le 22 mai son « Rapport sur l’état des contrats perpétuels de crypto-monnaies en 2026 », confirmant que l’encours total des contrats ouverts (open interest) en avril a chuté à 99,09 milliards de dollars, soit une baisse de plus de 50 % par rapport à son pic ; pour les 11 premiers Perp CEX, le volume d’échanges mensuel moyen des quatre premiers mois représente 4,69 billions de dollars, soit une baisse de 34 %. Le volume d’échanges mensuel d’avril sur Hyperliquid a atteint 190,28 milliards de dollars.

10/10 : Événement de liquidation sur les dérivés le plus massif de l’histoire des cryptos, confirmé

(Source : CoinGecko)

(Source : CoinGecko)

L’événement de liquidation du 10 octobre 2025 a été confirmé par CoinGecko comme la plus grande liquidation jamais observée en une journée sur le marché crypto, avec une ampleur d’environ neuf fois celle de tout autre événement de liquidation sur une journée. Les données confirmées sont les suivantes : des positions avec effet de levier d’environ 19 milliards de dollars ont été liquidées de force en 24 heures ; 1,6 million de comptes de traders ont été ramenés à zéro ; le BTC est passé, lors de l’événement, de son plus haut historique à 122 574 dollars à environ 105 000 dollars. La cause déclenchante était une annonce de droits de douane à 100 % en Chine, mais des niveaux d’effet de levier records, ainsi que l’amplification massive de la liquidation via le cycle de prêt USDe récursif sur Binance, ont fortement accru l’ampleur de la liquidation.

L’impact de l’événement sur la structure du marché se poursuit encore à ce jour : l’encours total des contrats ouverts est passé, après le pic de 210 milliards de dollars trois jours avant l’événement (7 octobre), à seulement 99,09 milliards de dollars sept mois plus tard (-53 %), ce qui montre clairement que la vitesse à laquelle les traders reconstruisent l’effet de levier a nettement ralenti. En calculant séparément les contrats ouverts du BTC, on observe une baisse d’environ 31 % par rapport au pic d’octobre 2025, mais l’augmentation nette la plus récente des contrats ouverts BTC depuis le début de 2026 a déjà dépassé les mêmes indicateurs observés pendant la période de formation du ATH de 2025, signalant un début de reprise partielle.

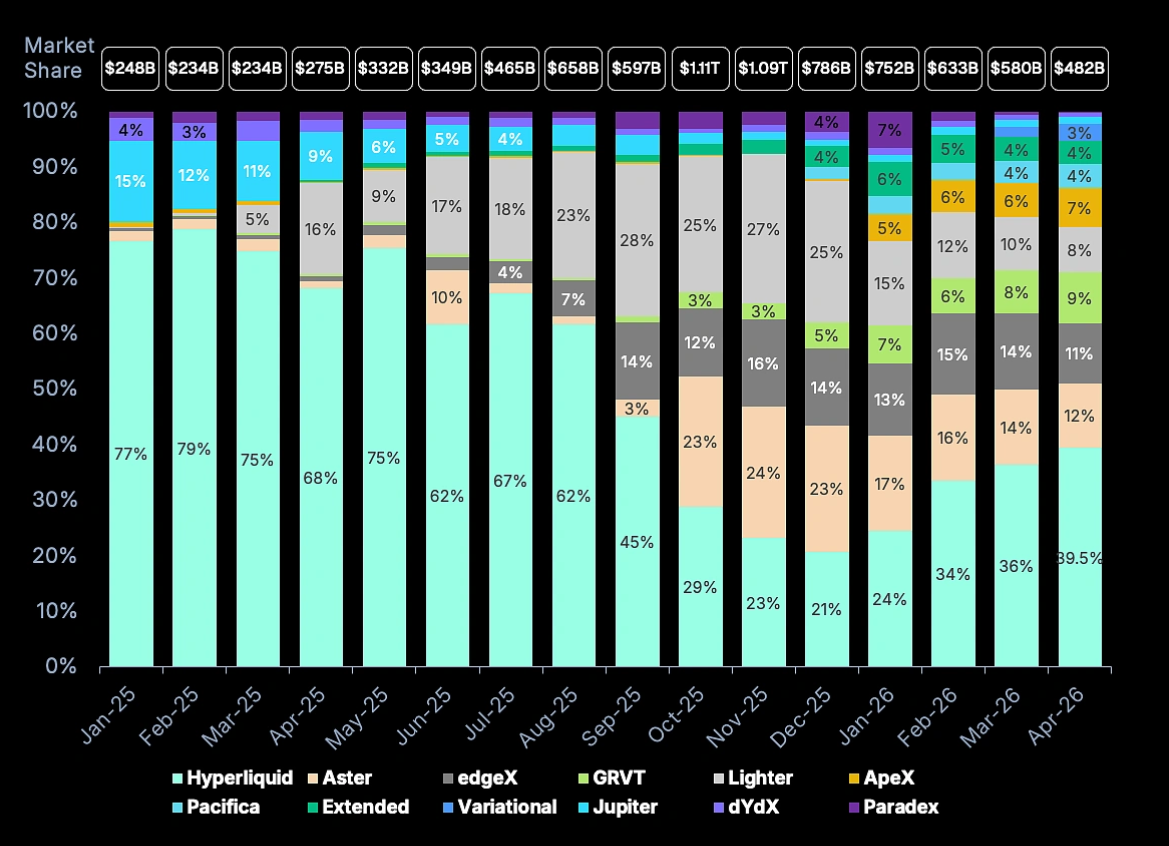

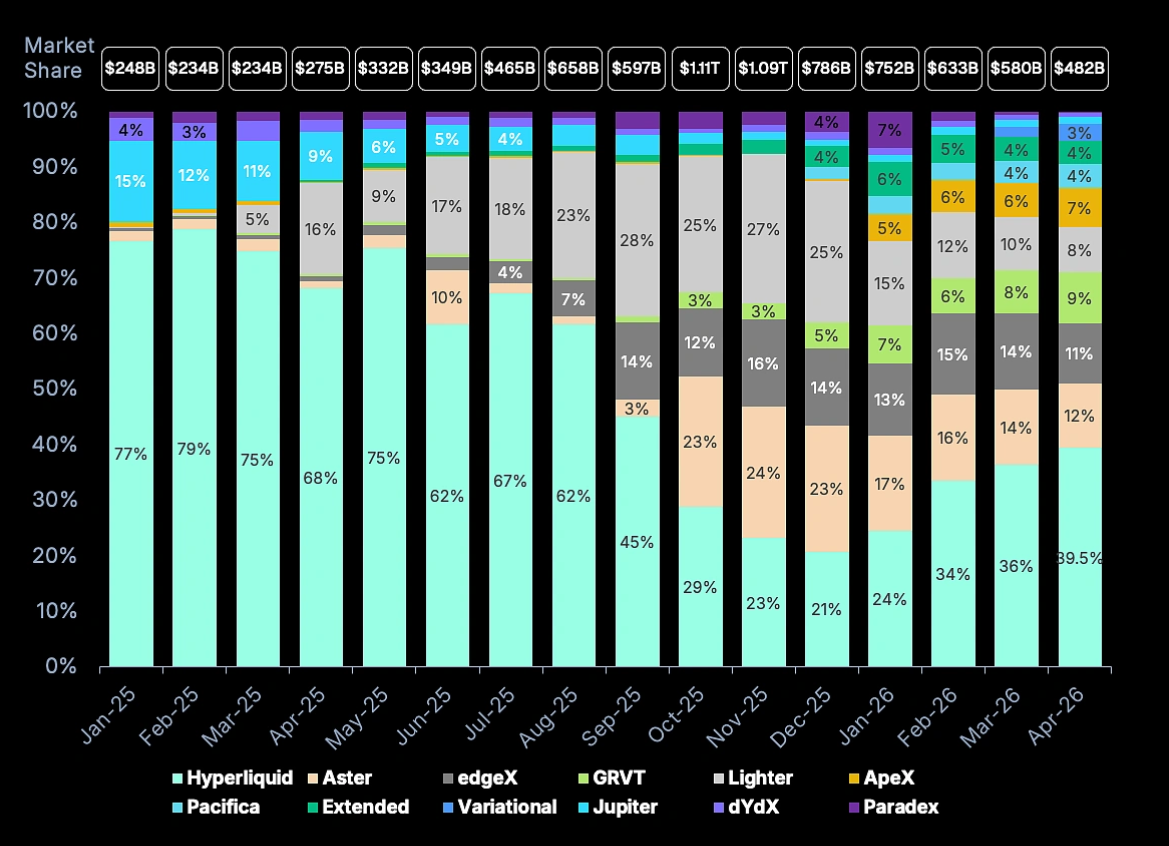

Perp CEX vs Perp DEX : données confirmées de parts de marché de 2024 à 2026

(Source : CoinGecko)

(Source : CoinGecko)

Côté Perp CEX, les chiffres confirmés : pour les 11 premiers CEX, le volume d’échanges mensuel moyen en 2025 est de 7,11 billions de dollars ; pour les quatre premiers mois de 2026, il a chuté à 4,69 billions de dollars (-34 %) ; Binance détient 33 % de part de marché, OKX 15 %. De janvier 2025 à avril 2026, MEXC a ajouté 879 paires de contrats perpétuels, et BingX en a ajouté 565, adoptant tous deux une stratégie de cotation proactive pour faire face à la concurrence.

Côté Perp DEX, les chiffres confirmés : le volume d’échanges mensuel moyen des DEX perpétuels est passé de 531,65 milliards de dollars en 2025 à 611,57 milliards de dollars en 2026 (+15 %) ; le volume total était de 1,5 billion de dollars en 2024, puis a atteint 6,38 billions de dollars en 2025 ; la part de marché de l’open interest (OI) est passée de 3,6 % au début de 2025 à 13,5 % à la fin d’avril 2026, tandis que, sur la même période, la part de l’OI des CEX est passée de 96,4 % à 86,5 %.

La croissance de Hyperliquid constitue l’exemple le plus représentatif de l’expansion de part de marché des Perp DEX. Ses contrats perpétuels sur produits (y compris des matières premières comme le pétrole brut) représentent environ 30 % de l’open interest total sur Hyperliquid ; les contrats perpétuels sur pétrole brut de tradeXYZ ont même temporairement dépassé, le 9 avril 2026, le volume d’échanges sur une journée des contrats perpétuels sur Bitcoin.

Questions fréquentes

Quel est le mécanisme du « cycle de prêt USDe récursif » lors de l’événement de liquidation du 10/10 en 2025, et pourquoi a-t-il amplifié la taille de la liquidation ?

Le cycle de prêt récursif signifie que les traders utilisent USDe (un stablecoin synthétique de type dollar de Ethena) comme collatéral pour emprunter sur Binance ; les fonds empruntés servent ensuite à acheter davantage d’actifs crypto, puis ces nouveaux actifs servent à leur tour de collatéral pour effectuer un second emprunt, créant une structure cyclique où l’effet de levier s’empile couche par couche. Lorsque le prix d’actifs comme le BTC baisse, la valeur du collatéral se réduit, déclenchant la liquidation forcée ; les actifs vendus de force font encore baisser le prix du marché, entraînant un nouveau cycle de dépréciation du collatéral et de clôture forcée, jusqu’à former une spirale de baisse auto-renforcée. La baisse initiale déclenchée par l’annonce de droits de douane à 100 % en Chine a été amplifiée via cette structure jusqu’à atteindre 19 milliards de dollars de liquidation en une journée.

Le passage de la part de marché de l’open interest des Perp DEX de 3,6 % à 13,5 % reflète-t-il un transfert réel d’utilisateurs, ou est-ce principalement dû aux incitations de points ?

Le rapport CoinGecko confirme l’existence de deux sources de motivation : Hyperliquid a connu une croissance organique grâce à un modèle économique durable basé sur le rachat de commissions et à des infrastructures techniques, validés par la part de 42 % des commissions on-chain ; la croissance de nouveaux Perp DEX tels que Pacifica, Extended et Variational repose principalement sur un mécanisme d’accumulation de points et d’incitations d’airdrops. Cette croissance présente des caractéristiques structurelles d’« un profil de traders propulsés par l’airdrop » ; après la fin de l’airdrop, les taux de rétention sont généralement plus faibles que ceux des utilisateurs organiques. Le rapport indique que le mécanisme de points « pourrait éventuellement maintenir » l’activité, mais ne fournit pas de conclusion certaine.

Le nouvel accroissement des contrats ouverts du BTC en 2026 dépassant le niveau observé pendant la période de l’ATH de 2025 signifie-t-il que la reconstruction de l’effet de levier est achevée ?

Pas entièrement. Les deux ensembles de données confirmés par CoinGecko pointent vers des directions différentes : l’augmentation en 2026 des contrats ouverts du BTC atteint un nouveau sommet (signal positif), mais le niveau absolu de l’OI du BTC reste inférieur d’environ 31 % au pic d’octobre 2025, tandis que l’OI du marché crypto total demeure encore inférieure de plus de 50 % à son pic. Le premier reflète l’intensité des entrées de capitaux en marge, tandis que le second reflète la profondeur cumulée de l’effet de levier existant. En termes de niveaux absolus, la reconstruction de l’effet de levier n’est pas encore terminée ; en termes de vitesse des flux, des signaux d’accélération sont déjà apparus.